产业资讯

产业资讯

医药地理

医药地理  2023-12-29

2023-12-29

2092

2092

本文由医药地理和FT生物联合撰写。

肺癌作为中国第一大癌种,一直以来都是肿瘤药物研发的主战场。

从化疗走向靶向,再迎接免疫治疗,2012 -2018年的短短六年间,晚期肺癌作为靶向和免疫治疗的最大受益者之一,5年生存率已经5%提升至23%,在这个阶段性的节点上,向前走的每一步都弥足珍贵。

耐药性问题、复发难治性患者、HER2阳性肺癌、KRAS突变肺癌……未满足的临床需求同样庞大,肺癌这个市场中还有太多的宝藏亟待我们发掘。

用数据说话,近日笔者利用Pharmaone智能药物大数据分析平台(one.pharmadl.com),详细分析对比了全球肺癌市场中的124款上市药物与中国市场上的80款主流药物,囊括了PD-1/PD-L1、ADC、PROTAC等代表药物类别,展望EGFR、ALK、VEGF、KRAS等热门靶点,以真实生动的数据图表,为大家展示销售额度、年度增长等核心信息,并从中探讨肺癌市场的未来趋势。

全球市场总览

PD-1/PD-L1的天下ADC一鸣惊人

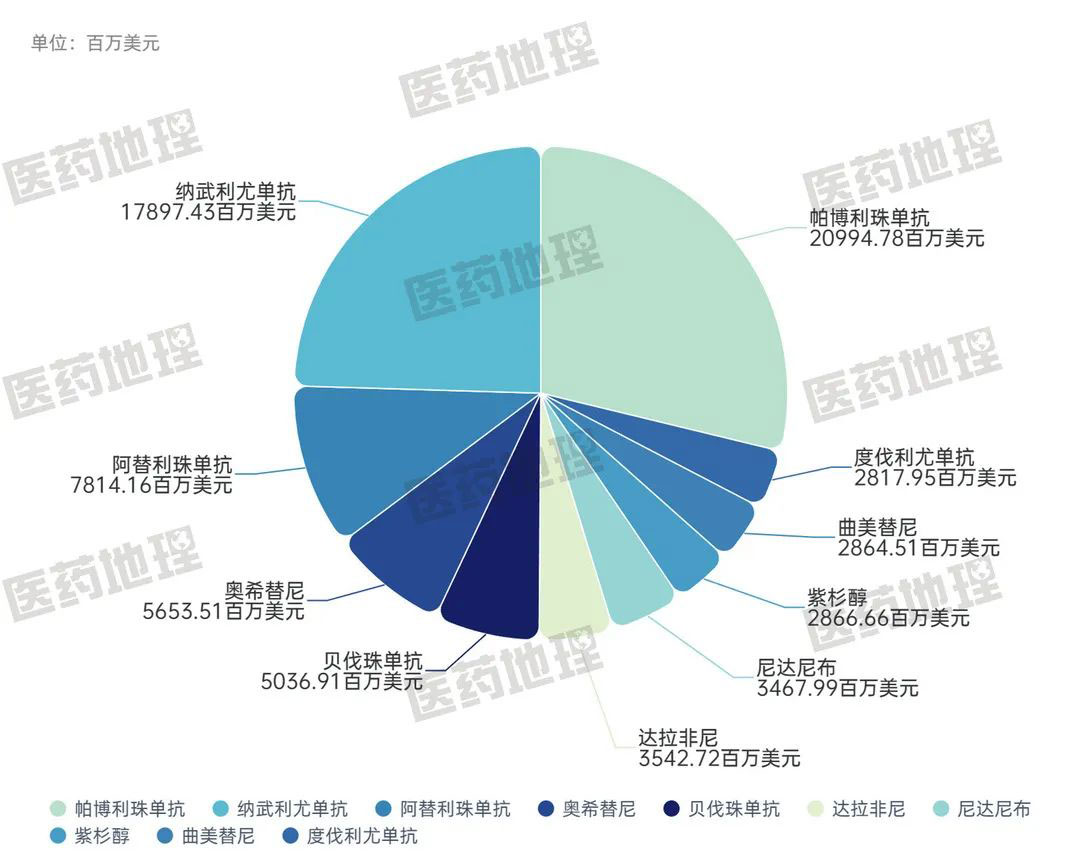

图1: 2022年中国肺癌市场销售额TOP10

来源:Pharmaone智能药物大数据分析平台,中国医药工业信息中心

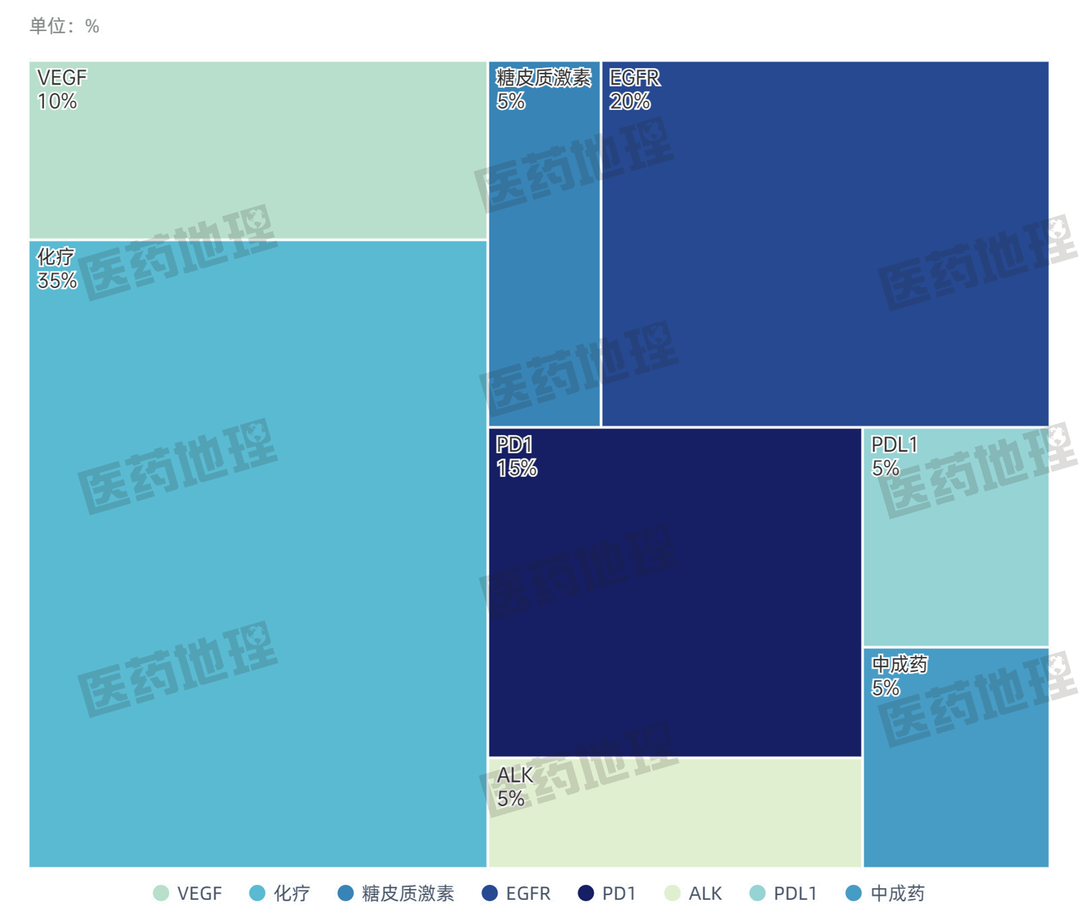

图2: 全球肺癌销售额TOP20药物靶点分析

来源:Pharmaone智能药物大数据分析平台,中国医药工业信息中心

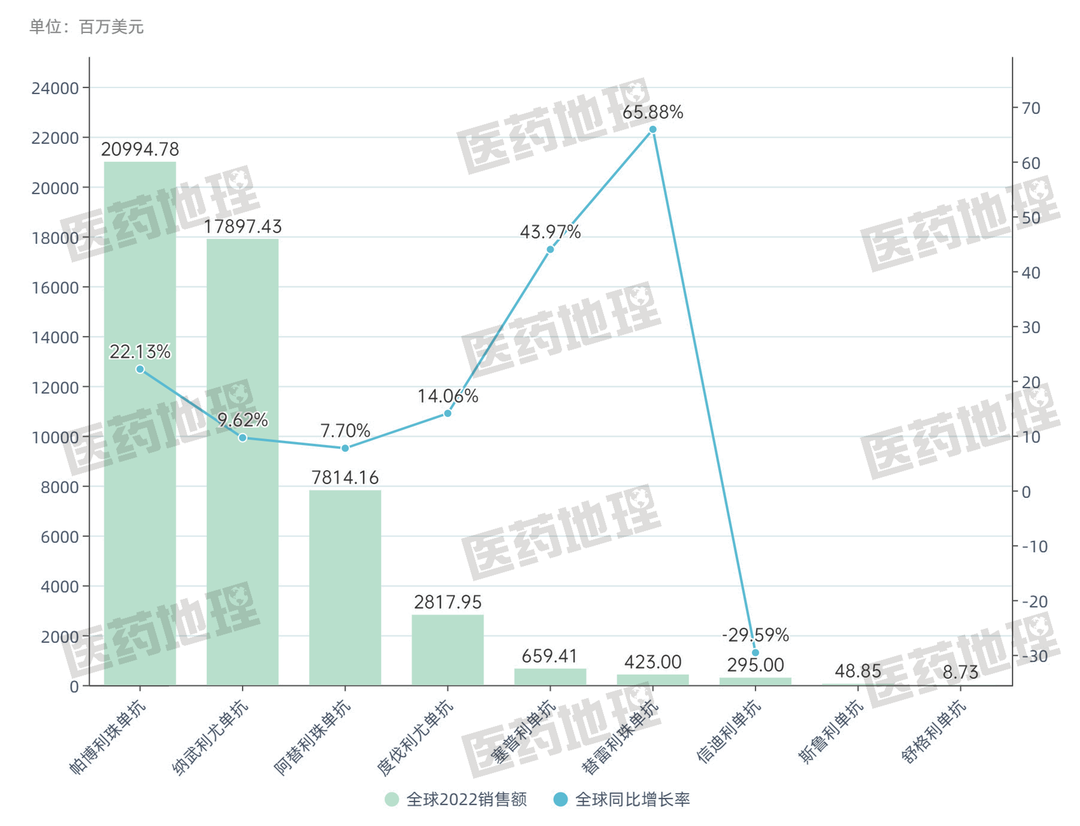

数据库显示,全球已上市肺癌相关药物124种,2022年销售额为86795.75百万美元,其中又以K药帕博利珠单抗凭高达20994.78百万美元的销售额占据榜首。

毫无疑问,从前20名的靶点分布看,帕博利珠单抗、纳武利尤单抗、阿替利珠单抗等PD-1及PD-L1药物瓜分了全球肺癌市场的半壁江山,肺癌已然成为了免疫治疗在乳腺癌之外开辟的第二主场。

在新兴靶点中,作为EGFR TKI获得性耐药的生物标志物,以曲美替尼为代表的MEK抑制剂凭借着差异化市场展现出了强大的生命力。

作为非小细胞肺癌最常见的突变位点的EGFR则在临近三代药物的迭代后,延伸出了EGFR&c-MET双抗、ADC、PROTAC等多个细分方向,在解决耐药方向各自做出努力。

除此之外,以贝伐珠单抗为代表的VEGF靶向抗血管生成药物与传统化疗手段也备受临床认可,创新药物同样积极的将其作为联用选择。

在具体的增长速度方面,TOP20中增速最快的是阿斯利康和第一三共联合开发的德曲妥珠单抗(43.97%↑),这款靶向HER2的明星ADC在2022年一举实现了1311.00百万美元的年销售额,不仅在攻克了非小细胞肺癌市场,在乳腺癌、胃癌、结直肠癌等其他HER2高表达癌种中都表现出色。

而以紫杉醇为表达的化疗药物在2022年度都出现了不同程度的下跌,其中又以培美曲塞跌幅最为明显,总销售额足足下降了42.89%。

中国市场总览

创新药与传统药物 新旧交替转折期

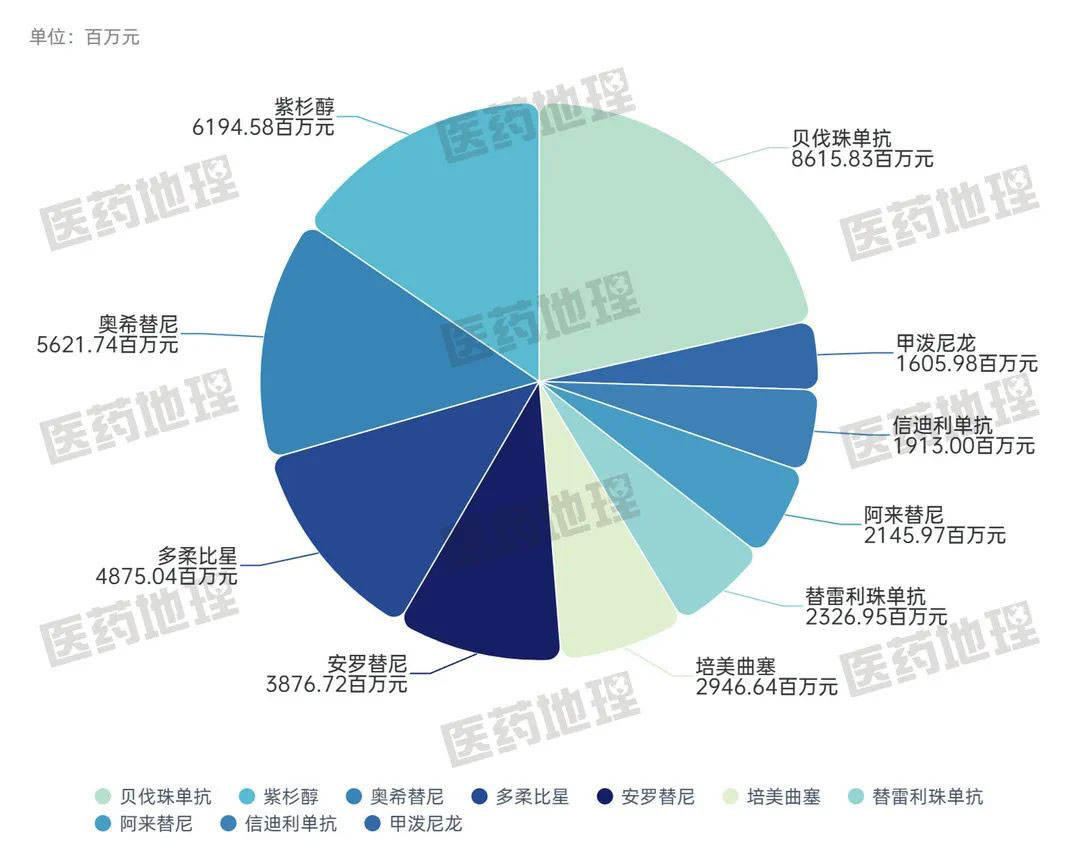

图3: 2022年中国肺癌市场销售额TOP10

来源:Pharmaone智能药物大数据分析平台,中国医药工业信息中心

图4: 中国肺癌销售TOP20药物靶点分析

来源:Pharmaone智能药物大数据分析平台,中国医药工业信息中心

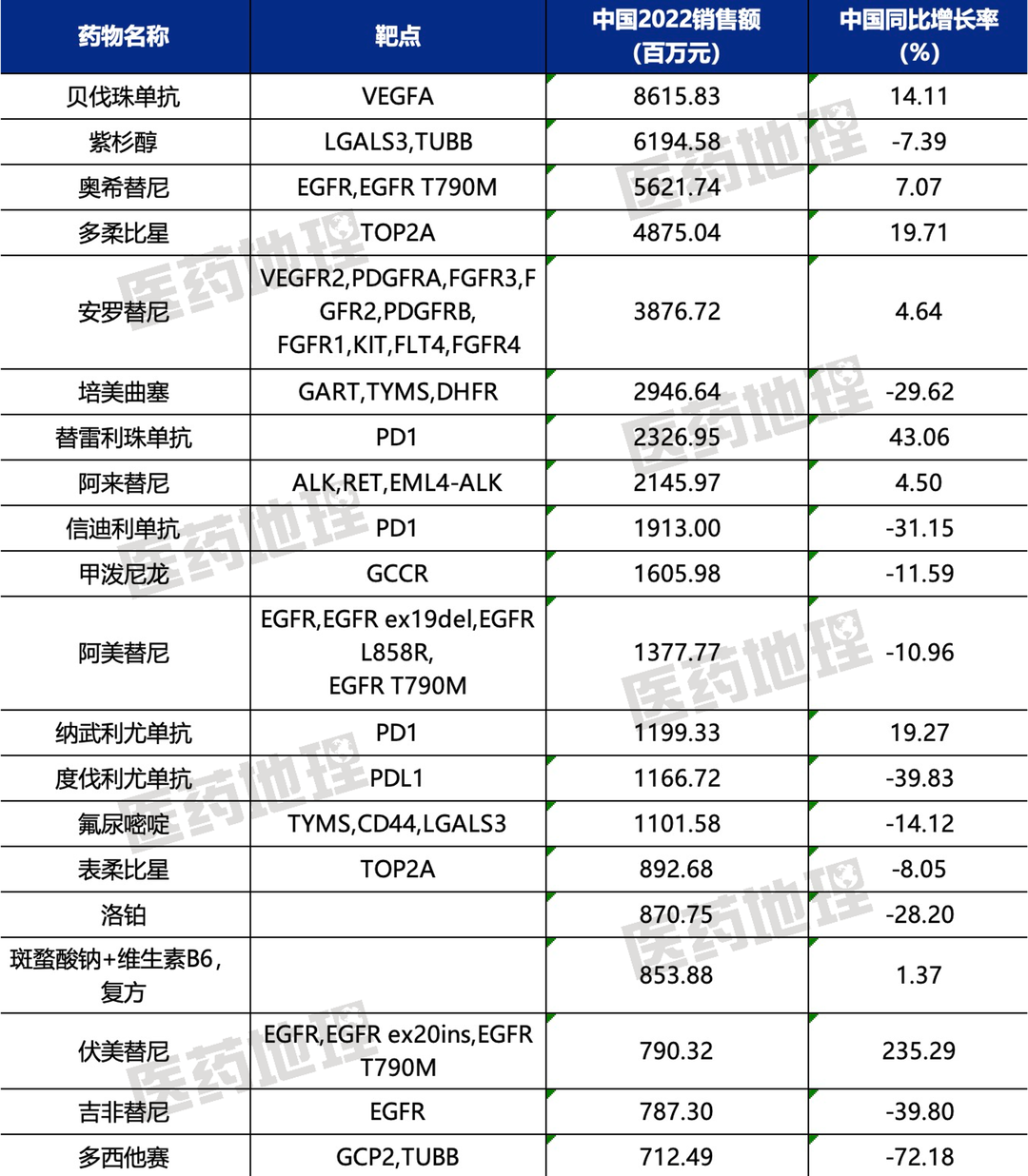

中国作为全球肺癌第一高发大国,整个市场规模高达44170.61百万元,但在市场结构方面更为传统。代表性的PD-1药物贝伐珠单抗以8615.83百万元的销售额占据首位,跟随其后的是6194.58百万元的化疗药物代表紫杉醇。

从TOP20的靶点分布来看,化疗手段在我国仍占据主导地位,VEGF靶向的抗血管生成药物与传统的EGFR靶向药物同样根基深厚。

然而我们也能看到,PD-1/PD-L1等免疫疗法市场规模正逐年扩大,尤其是其中的中国原研药物,例如百济神州的替雷利珠单抗(2326.95百万元/年),信达生物的信迪利单抗(1913.00百万元/年)都在这股免疫治疗风潮中乘势而上。

从具体增速来看,TOP20中增速最快的药品同样来自中国企业原研,为上海艾力斯医药的第三代EGFR-TKI伏美替尼,年销售额达790.32百万元,实现了235.29%的飞跃式增长。

与全球趋势相似,传统化疗药物在中国也出现了大幅度的下滑,其中又以多西他赛跌幅最大,足足达72.18%;值得一提的是PD-L1药物度伐利尤单抗与PD-1药物信迪利单抗也分别出现了39.83%与31.15%的跌幅,多半是受到PD-1/PD-L1赛道激烈的内部竞争所导致。

群星闪耀 细分市场数据

01 攻城略地的PD-1/PD-L1

图5: 2022年全球肺癌适应症PD-1/PD-L1销售额

来源:Pharmaone智能药物大数据分析平台,中国医药工业信息中心

全球肺癌适应症的PD-1/PD-L1药物的销售结构呈现出金字塔形,以帕博利珠单抗与纳武利尤单抗为代表的药物占据了过半市场,在后来者中,百济神州的替雷利珠单抗增速一骑绝尘,但O药、K药的天花板仍遥不可及,能否打开海外市场,将成为替雷利珠单抗逆袭之路的重中之重。

此外,PD-1赛道的内卷已是业界共识,在如此激烈的竞争下,我们能观测到相当一部分PD-1药物的增速还会继续放慢乃至停滞,未能即时优化疗效与适应市场的药物总结会逐渐被同类取代。

还有一个值得注意的趋势,除了约占所有肺癌病例的85-90%的非小细胞肺癌大市场外,更多PD-1开始尝试专注于细分赛道,例如复宏汉霖的斯鲁利单抗就成为了全球首个获批一线治疗小细胞肺癌的抗PD-1单抗,前景可观。

总的来说,以PD-1/PD-L1的免疫治疗在肺癌领域的统治地位还会持续较长的一段时间,但因为其治疗方案需要联合用药,传统化疗及其他靶向药物仍有充足的市场机会。

02 解EGFR TKI耐药者得天下

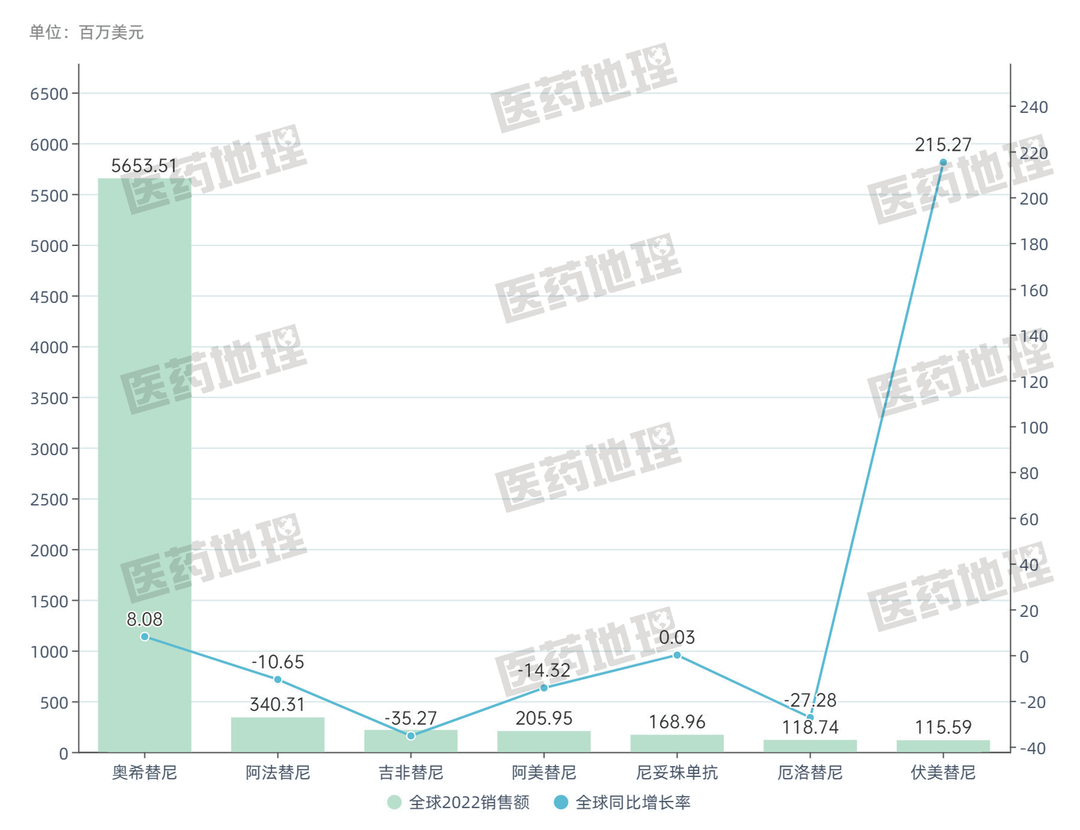

图6: 2022年全球肺癌适应症EGFR靶点销售额

来源:Pharmaone智能药物大数据分析平台,中国医药工业信息中心

EGFR是非小细胞肺癌最常见的突变位点,目前有多种靶向药物可以用于该靶点,包括一代的吉非替尼(216.64百万美元);二代的阿法替尼(340.31百万美元);三代的奥希替尼(5653.51百万美元)等,经历过数十年迭代,不可避免的会发生通路内耐药、其它信号通路代偿性激活等耐药(如三代EGFR TKI耐药后会有7-15%发生c-Met突变)机制,第三代EGFR TKI耐药后患者几乎无药可用。

当下EGFR靶点的竞争路径也十分明确,就是克服第三代EGFR TKI耐药的问题。

其中主流的技术路径有:

瞄准突变开发第四代EGFR抑制剂、PD-1/VEGF双抗(康方生物/Summit合作AK-112),以及跟随第一三共德曲妥珠单抗(T-DXd)的脚步开发有效的Trop-2靶点ADC,与靶向EGFR的PROTAC研究……

03 潜力新秀 能否成为隐形冠军

在我们熟悉的靶点之外,近年来仍有不少新秀药物展现出源头创新成果,在BRAF、MEK、MET、RET和KRAS抑制剂等方向做出努力。

例如打破了不可成药魔咒的KRAS靶点,涌现出信达与劲方医药合作开发的KRAS G12C抑制剂IBI351这样的潜力药物。

第一三共在积极的在攻克尚未有靶向药物获批的HER3靶点难关,这款由patritumab抗体通过可裂解的四肽连接子与DXd偶联,DAR值为8的HER3 ADC点燃了HER3靶向治疗非小细胞肺癌的希望。

附表1:2022年全球肺癌赛道销售额TOP20

来源:Pharmaone智能药物大数据分析平台,中国医药工业信息中心

附表2:2022年中国肺癌赛道销售额TOP20

来源:Pharmaone智能药物大数据分析平台,中国医药工业信息中心

产业资讯

E药经理人 2025-07-16

48

产业资讯

E药经理人 2025-07-16

48

产业资讯

识林 2025-07-16

52

产业资讯

识林 2025-07-16

52

产业资讯

胖猫的生命科学札记 2025-07-16

46

产业资讯

胖猫的生命科学札记 2025-07-16

46

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签