产业资讯

产业资讯

Insight数据库

Insight数据库  2024-03-22

2024-03-22

2134

2134

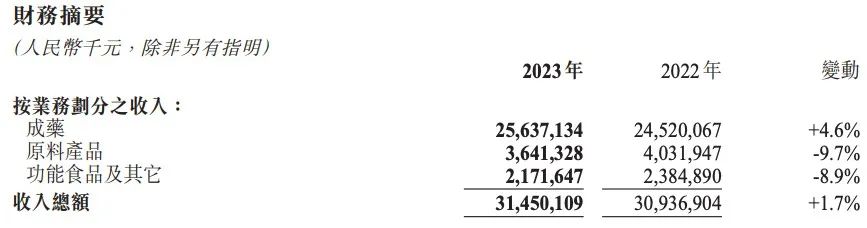

3 月 20 日,石药集团公布了 2023 年度业绩情况。截至 2023 年 12 月 31 日,收入总额 314.50 亿元,同比增长 1.7%;其中成药业务收入 256.37 亿元(+4.6%),原料产品业务收入 36.41 亿元(-9.7%),功能食品及其他收入 21.72 亿元(-8.9%)。

来自:石药集团年报(下文如无特殊标注,为同一来源)

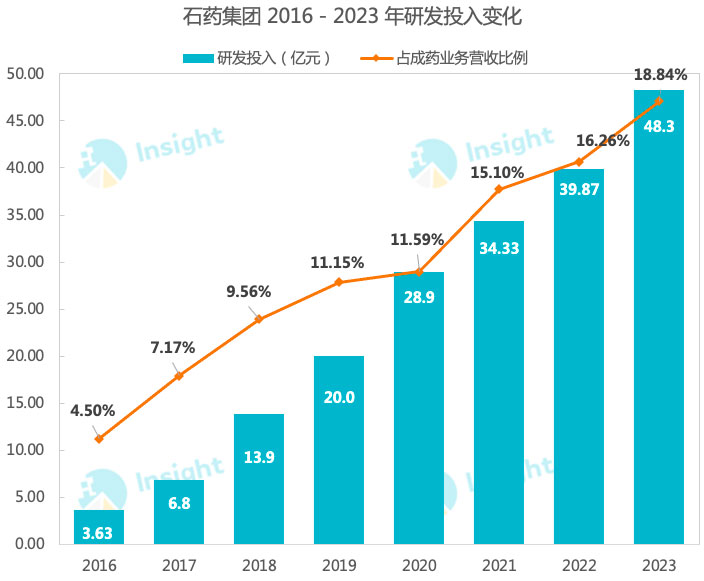

经营开支方面,石药 2023 年继续投入研发,研发费用增长 21.2% 达到 48.30 亿元,占总营收 18.8%;继续扩大各产品市场覆盖和新产品上市推广的同时,也提高营销活动的效率,销售及分销费用减少 11.6%,为 91.41 亿元。

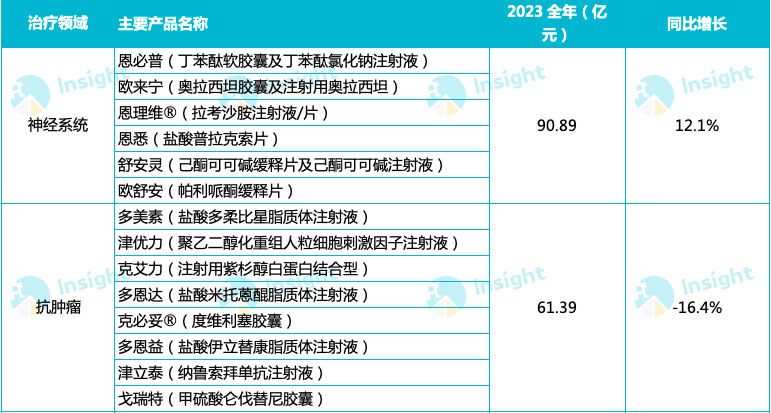

神经和肿瘤是石药集团成药业务中最关键的两大领域。

2023 年,以恩必普为扛把子产品的神经系统领域销售收入继续增长 12.1% 达到 90.89 亿元,而肿瘤领域则有较大下滑,降低 16.4% 实现 61.39 亿元收入。从对各产品销售情况的介绍来看,这一下降大概率主要来源于克艾力®(注射用紫杉醇白蛋白结合型),受到集采降价影响而收入大幅减少。

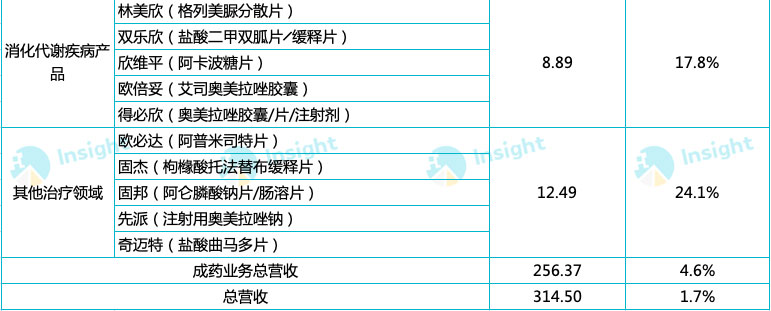

各大领域中另一大下降的领域为心血管,营业收入同比减少 15.5%,主要由于受到集采影响,玄宁(马来酸左氨氯地平片及分散片)及恩存(硫酸氢氯吡格雷片)的销售收入有所下跌。

抗感染和呼吸系统领域则不逊神经领域,有着 19.7% 和 124.0% 的高增长。

石药集团 2023 年各领域销售额情况

研发投入方面,2023 年石药仍增长 21.2% 达到 48.30,占营收比例在持续稳定上浮。

数据来自:石药集团财报,Insight 整理

石药在各技术平台的布局上相当广泛,目前建成的研发技术平台包括纳米制剂、长效注射剂、单抗、双抗、抗体药物偶联物(ADC)、mRNA、siRNA、PROTAC 及人工智能(AI)药物设计在内。

大分子药物方面,重点开发多功能化的蛋白及抗体药物,如双抗、三抗、新型 ADC。小分子药物研发平台则重点打造 PROTAC、LYTAC 及基于 AI 技术的筛选平台,开发具有抗肿瘤、免疫调整等多重功能的小分子靶向药物,及基于表观遗传学的小分子药物。

其中,针对 ADC 新药,据 Insight 数据库显示,当前石药有 7 款在研,并有两款成功授权出海。

2022 年 7 月,CLDN18.2 ADC SYSA1801 授权给美国 Elevation Oncology,获得 2700 万美元首付款 + 最高 1.48 亿美元潜在开发及监管里程碑款 + 最高 10.2 亿美元潜在销售里程碑款;2023 年 2 月,Nectin-4 ADC SYS6002 授权给 Corbus Pharmaceuticals,获得 750 万美元首付款、最高 1.3 亿美元潜在开发和监管历程别,以及最高 5.55 亿美元潜在销售里程碑。

石药在研 ADC 新药

来自:Insight 数据库网页版(http://db.dxy.cn/)

石药集团预计未来五年将有近 50 个创新药及新型制剂药物申报上市,以及逾 60 个仿制药上市。

产业资讯

E药经理人 2025-07-16

43

产业资讯

E药经理人 2025-07-16

43

产业资讯

识林 2025-07-16

41

产业资讯

识林 2025-07-16

41

产业资讯

胖猫的生命科学札记 2025-07-16

42

产业资讯

胖猫的生命科学札记 2025-07-16

42

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签