产业资讯

产业资讯

生物制药小编

生物制药小编  2024-04-11

2024-04-11

979

979

2024年尽管美联储仍旧维持着高利率,但是Biotech公司在资本市场(美股)的IPO之路仍未受到太大影响,IPO公司的数量也与加息前持平。一些Biotech就打着此前从未有的制药新概念而获得了众多资本青睐。

不过,越是在这种情况下,越是需要发掘这些Biotech概念股的潜在风险,本文将对2024年以来一部分Biotech概念企业的潜在风险进行简单梳理。

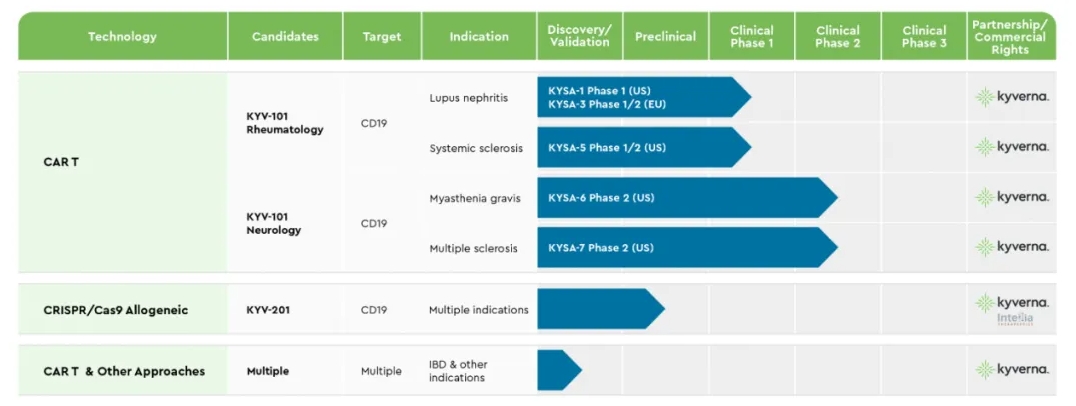

Kyverna Therapeutics:自免概念能否验证?

治疗自身免疫疾病的CAR-T疗法这两年里一直都是个话题,Kyverna Therapeutics的概念就是如此。目前在红斑狼疮中CD19-CAR-T已经证明了一定持久的疗效。

而Kyverna则试图将自免适应症拓宽到更多难治的自免疾病,例如多发性硬化症(MS),重症肌无力,系统性硬化症,还有炎症性肠病(IBD)等。而技术平台上,除了生产技术方面的革新,这家公司还拥有同样能够治疗自免的CAR-Treg技术平台,以及和Intellia公司合作的同种异体CAR-T。

那对于以治疗自免疾病的CAR-T疗法为概念的Kyverna,可能存在的最大风险就是CAR-T或者CAR-Treg治疗不了一些自免疾病。

例如在MS适应症上,此前该公司发表的文献表明,虽然CAR-T确实在MS疾病上有一定疗效,但有一些可能存在的副作用值得担忧。

CAR驱动的致病性T细胞的扩增理论上可能导致MS症状和ICANS(免疫效应细胞相关神经毒性综合征)的严重恶化,虽然这种情况预计只发生在扩增CAR-T的扩展状态。但有一例患者的后续核磁共振成像显示胸椎脊髓出现一处新的T2病变,该患者没有明显的ICANS症状。而事实上,确实有ICANS患者中枢神经系统损伤部位出现局灶性T2白质异常的报道。对于没有明显ICANS的患者到底会不会引起神经损伤目前尚未知晓。

在这一背景下,用CAR-T治疗会不会反而引起神经损伤是值得担忧的。

因为MS这一疾病并不仅仅是自免,还涉及神经系统,这一点对于重症肌无力也是类似的。

而另外两项CAR-Treg疗法和同种异体CAR-T的担忧则分别在于技术尚未验证,以及通用型CAR-T的持久性。

不过现阶段上述这些问题的验证还不会很快显现,该公司的潜质可能还主要体现在较为被看好的狼疮肾炎适应症方面。

Contineum Therapeutics:小分子再生概念能否验证?

Contineum目前管线主要涵盖两种机制:血磷脂酸1受体(LPA1R)抑制剂和血磷脂酸1受体(LPA1R)抑制剂。

这两种机制主要通过神经再生,而不是炎症和免疫抑制的角度来治疗MS。

而该公司可能存在的问题在于小分子抑制剂带来的神经再生是否展现出统计学意义上的临床疗效,不过该公司有个好的“伯乐”强生,强生似乎很看重该公司管线PIPE-307,Contineum Therapeutics(当时还叫Pipeline Therapeutics)在去年4月与强生授权交易中,不仅获得了5000万美元的预付款,有望获得10亿美元里程碑付款,还获得了2500万美元的股权投资和2500万美元的现有投资人投资。

这或许表明,该公司的风险相对更小一些。

Fractyl Health:市场真的能接受?

Fractyl Health虽然是肥胖概念股,但其上市并没有得到其他肥胖症药物那样的待遇,自从上市以来,该公司已经破发近50%。

这家公司的风险在于该公司的两款核心管线其实比较“剑走偏锋”,不太能得到市场认可。

其中之一的药物平台Rejuva采用的是腺相关病毒(AAV)的技术来表达GLP-1基因,这里也不考虑这一技术在临床前的问题。

单纯是价格问题就构成相当的风险,现有的GLP-1R激动剂类减肥药本身(如司美格鲁肽等等)就因为价格高而被人诟病,AAV-GLP-1的价格那可能再番几个数量级。

患者是否愿意承担过低的性价比,而只是为了AAV注射所谓的持久性和患者便捷度?

而另外一款十二指肠消融器械Revita目前才开始IDE研究,初步数据来看,也并没有展现出比较明显的临床学意义,有待未来观察。

Metagenomi:体内基因编辑概念

Metagenomi咋看之下似乎无从验证临床管线的可靠性的。

体内基因编辑和人工智能的结合难以确定这家公司是否是真正的“宝藏Biotech”,毕竟该公司的管线也都处于临床前阶段。

但同样和Fractyl Health类似的是,都经历了破发。Metagenomi发行价为15美元,如今价格在10美元上下,股价缩水了30%以上。

虽然获得了来自拜耳,Moderna的投资,但本身拜耳和Moderna自身也在经历镇痛型转型,Moderna是新冠疫苗后劲不足,亏损和收缩明显,而拜耳方面刚刚更换的CEO正大刀阔斧在拜耳内部进行改革。

另外的风险则来自于技术方面:特别是和Moderna的合作,体内基因编辑+LNP的组合也不止一款了,但是第一款就出现了问题。

特别是Verve Therapeutics公司的VERVE-101就出现了3级药物诱导的血清丙氨酸氨基转移酶(ALT)短暂升高以及3级药物诱导的血小板减少症的严重不良事件,而原因就在于他们采用的LNP(来自Acuitas Therapeutics)。

有先例在前,这种情况下Metagenomi是否能够确保安全?

Tevogen Bio:2024年的新冠概念股

Tevogen Bio的情况与上两家相似,区别是通过SPAC上市的,不过同样是破发,但这家公司破发更加离谱,市值15亿美元,而现在不到5亿……

2024年后COVID时代的新冠概念Biotech……

管线上采用同种异体T细胞疗法去治疗Long COVID……似乎结果已经不用多说……

总结

这里另外两家CG Oncology和ArriVent相对风险和业务模式因素都较小,且在我国市场布局,上市后也未经历破发,得到了市场的认可,因此这里并没有提及,还有两家规模相对较小的Biotech企业 Chromocell和Telomir,考虑到规模也没有提及。

Kyverna Therapeutics的产品在狼疮肾炎上似乎很有希望,但是其他自免管线仍待长时间确认。Fractyl Health存在的问题可能是市场不认可底层逻辑。

Metagenomi或许是前路的挑战者,但也可能成为牺牲者。

Contineum Therapeutics的小分子再生概念需要验证。

产业资讯

E药经理人 2025-07-16

46

产业资讯

E药经理人 2025-07-16

46

产业资讯

识林 2025-07-16

43

产业资讯

识林 2025-07-16

43

产业资讯

胖猫的生命科学札记 2025-07-16

44

产业资讯

胖猫的生命科学札记 2025-07-16

44

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签