产业资讯

产业资讯

IQVIA艾昆纬

IQVIA艾昆纬  2024-06-14

2024-06-14

3391

3391

近日,IQVIA艾昆纬发布年度报告Global Oncology Trends 2024: Outlook to 2028,报告回顾了全球肿瘤研发的现状和发展,包括正在研究的关键机制、靶点和癌症类型,并对新兴领域及药物的使用趋势进行了分析,以及展望未来五年全球范围内的肿瘤市场前景和药物支出。

肿瘤领域研究与开发活动较去年高位有所下降,中国管线份额引领全球

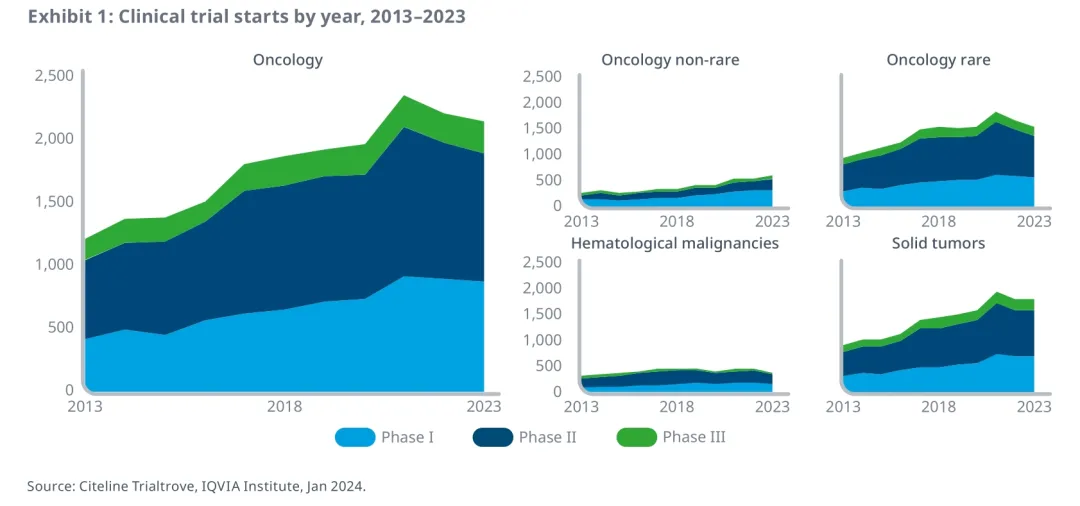

①2023年肿瘤临床试验启动量有所下降,但仍比2019年高出11%,主要集中在罕见癌症和实体瘤上

肿瘤领域临床试验在整体临床试验中仍占据主要地位,经历了2021年的历史高位后,在2022年有所下降,但2023年保持平稳,与2017年启动的试验数量相比仍增长了18%。

II期试验(包括I/II期、IIa期和IIb期)所占比例最大,2023年启动的肿瘤试验中,49%为II期试验,而I期试验和III期试验分别占41%和11%。

大多数肿瘤临床试验都集中在罕见癌症上,2023年启动的临床试验有72%是用于评估治疗罕见癌症的药物,但与2022年相比,启动量下降了8%。

2023年启动的肿瘤临床试验中有82%聚焦实体瘤药物,尽管数量上与2022年持平。

从2013年到2023年,针对血液肿瘤的临床试验数量增加了19%,2023年启动了350多项研究血液系统癌症治疗药物的试验。

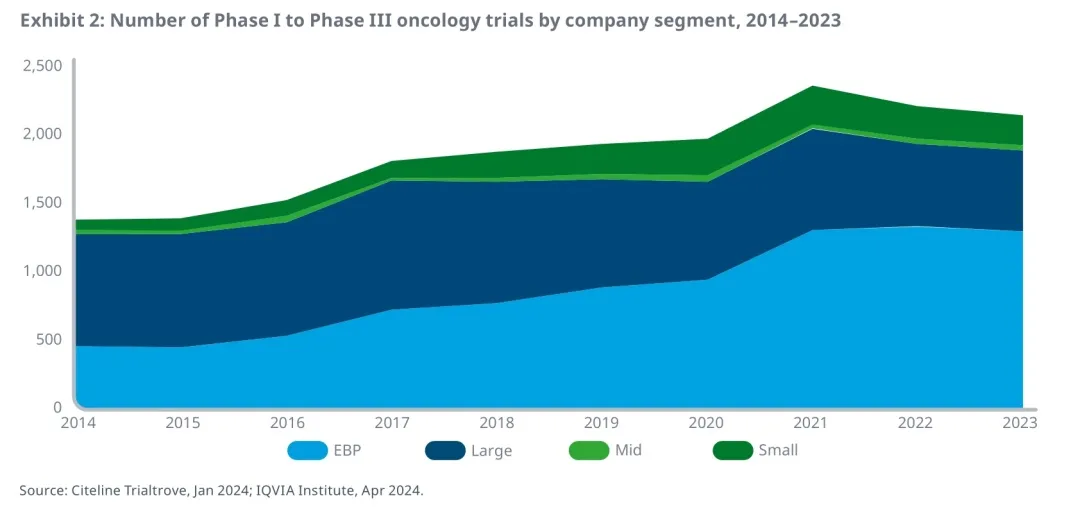

②2023年60%的肿瘤临床试验来自新兴生物制药公司,高于十年前的33%

新兴生物制药公司(年销售额低于5亿美元、研发支出低于2亿美元的公司)在2023年占据了60%的肿瘤管线,比2014年的33%几乎翻了一番。

大型制药公司(年销售额超过100亿美元的公司)在肿瘤管线的份额有所下降,占全部试验的28%,低于2014年的59%。

在过去两年中,肿瘤临床试验的启动量下降了9%,其中来自新兴生物制药公司的试验的增长保持平稳,而大型制药公司则下降了20%。

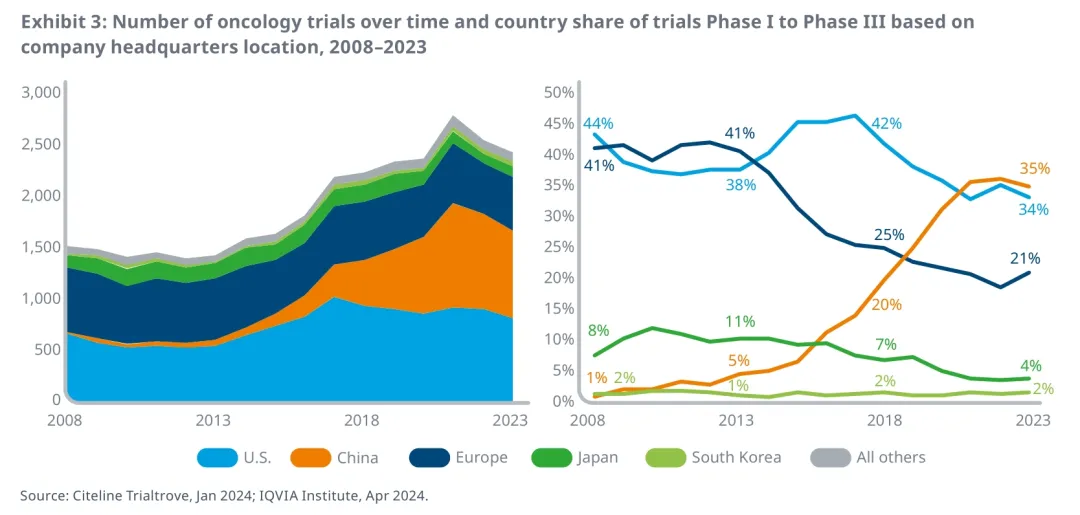

③总部位于中国的公司肿瘤管线占比从十年前的5%上升到35%

随着肿瘤研发活动的增加,除了美国和欧洲之外,有更多国家/地区的公司参与其中。

自2018年以来,美国公司的肿瘤管线份额下降了 8%,2023年开始的试验中,总部位于美国的公司占 34%。

欧洲公司的管线份额从五年前的25%下降到2023年的21%,而同期欧洲公司启动的试验绝对数量减少了 8%。

总部位于日本的公司在肿瘤管线中的份额不断下降,从五年前的8%下降到2023年的4%,试验数量下降了37%。

目前,总部位于中国的公司启动的试验占肿瘤试验的35%,高于五年前的20%和2008年的1%,并超过了美国和欧洲公司。在过去十年中,由中国公司开展的试验有了显著增长,这凸显了中国公司在全球创新产品的开发中发挥的重要作用。

过去十年中,尽管已启动的试验数量增加了一倍多,但韩国在肿瘤管线中所占的份额仍然较低,而且相对稳定。

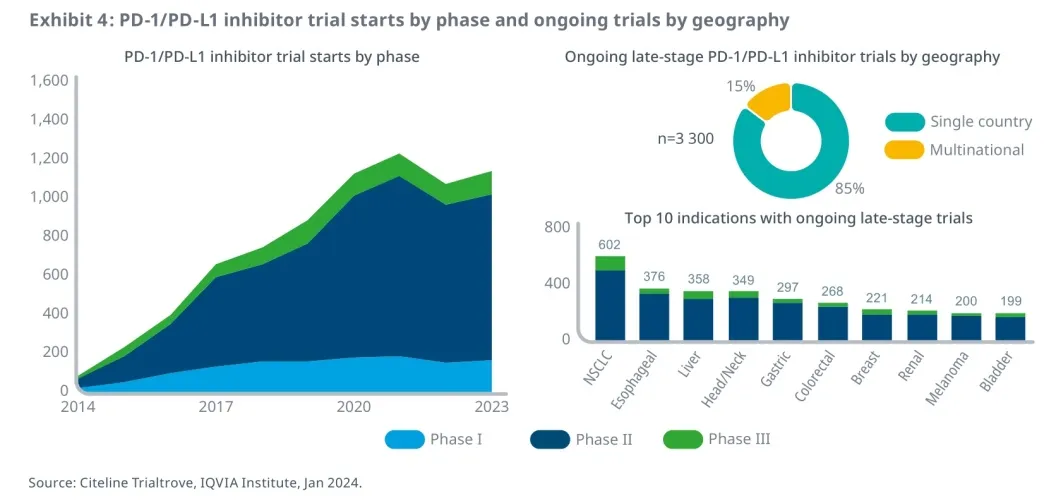

④过去5年中,包括PD-1/PD-L1抑制剂在内的试验启动量增加了29%

FDA于2014年批准了首个用于黑色素瘤患者的PD-1/PD-L1检查点抑制剂Pembrolizumab(Keytruda),此后又批准了8种PD-1/PD-L1抑制剂,涉及一系列血液肿瘤和实体瘤。

2023年,全球有1141项由申办方启动的临床试验,用于试验PD-1/PD-L1抑制剂,比2021年下降了7%,但比2018年的746项增加了53%。

2023年正在进行的3,000多项II期和III期PD-1/PD-L1试验中,有85%是在单一国家进行的,这表明这些药物可能不会进入全球市场。

目前,80%以上涉及PD-1/PD-L1抑制剂的临床试验处于II期阶段,重点聚焦在非小细胞肺癌(NSCLC)、食管癌、肝癌和头颈癌等实体癌。

肿瘤领域临床开发生产力

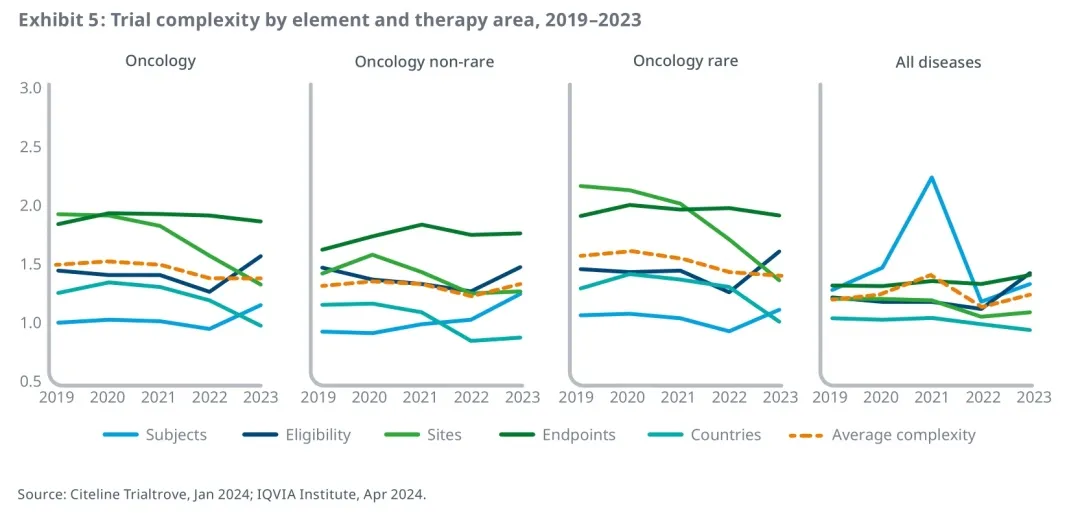

①肿瘤临床试验比其他疾病领域更为复杂,且受试者更少

根据图中指数,肿瘤临床试验是最复杂的试验之一,不过与整体疾病的复杂性相比,肿瘤临床试验的复杂性自2019年以来下降了8%,而整体疾病的复杂性则上升了2%。

肿瘤临床试验复杂性的下降可能是由于研究中心及相关国家数量的大幅减少,但也被受试者数量增加15%所抵消,尽管罕见癌症试验的规模在2023年有所增加,但上述数据主要是由非罕见癌症试验驱动的。

与其他疾病相比,肿瘤试验总体上包含了更多的终点,其中罕见肿瘤的指数最高,这表明与其他疾病相比,其临床试验中评估的治疗结局更多。

罕见肿瘤试验的平均研究中心数量较少,比2019年下降了37%,并在更少的国家进行,比2019年下降了22%,而纳排标准的平均数量增长了11%,这反映了治疗更有针对性,可能专注于越来越罕见的癌症或更小的患者亚群。

这些衡量标准虽然不能最终确定试验操作的复杂程度,但确实为与试验相关的持续努力提供了有用的指导。

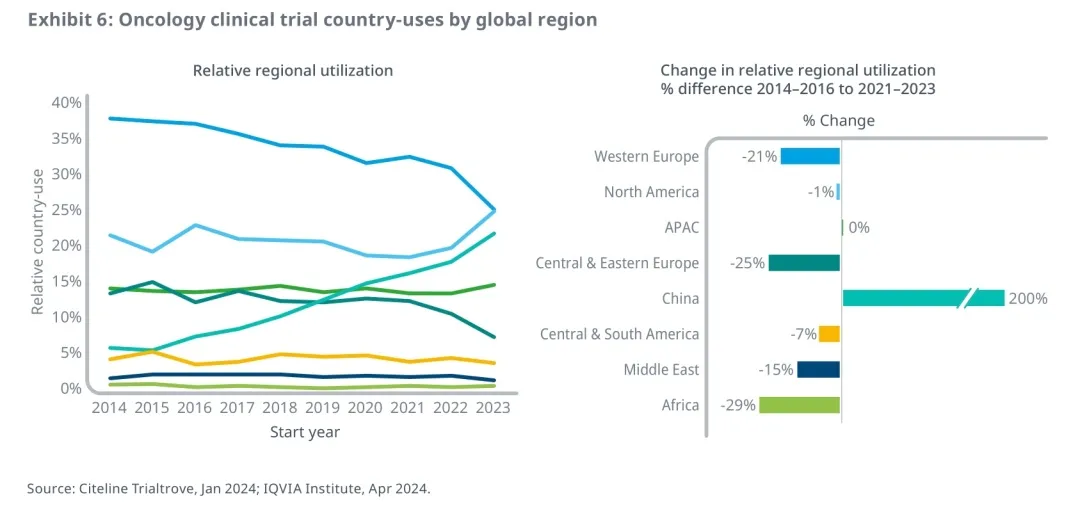

②中国近年来的临床患者入组率增加了200%

各个国家的肿瘤临床试验患者入组率总体呈下降趋势,试验执行正向不同地区转移。

在过去的十年中,肿瘤临床试验主要集中于西欧和北美的研究中心,近期则更依赖于中国的研究中心,其次是亚太地区和中东欧。

中国肿瘤临床开发利用率从2015年开始攀升,十年间增长了200%,到2023年成为利用率第三高的地区,这与总部位于中国的公司在这段时期启动的试验急剧增加有关。

西欧、中欧和东欧国家的肿瘤临床开发相对利用率持续下降,十年间分别下降了21%和25%。这与同期总部位于欧洲的公司在全球临床试验管线中所占份额的大幅下降有关。

北美是肿瘤临床开发利用率第二高的地区,其相对利用率一直保持稳定,约占全球总利用率的20%,2023年略有上升,十年来首次与西欧的使用率持平。

中美洲、南美洲、中东和非洲的肿瘤试验相对地区利用率均保持在5%以下,十年间分别下降了7%、15% 和29%。

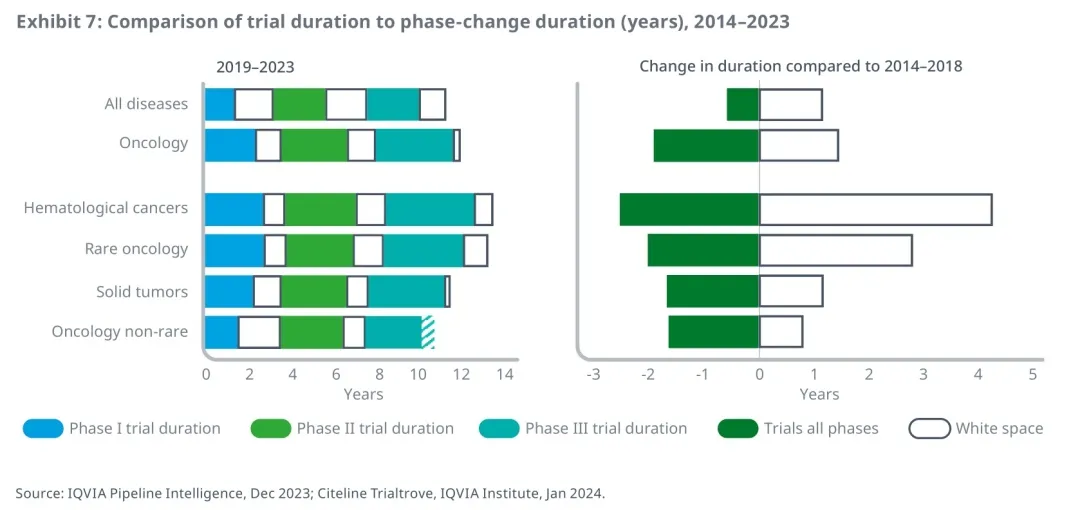

③临床试验持续时间缩短,但试验“空白期”增加

平均而言,新药从研发至提交注册申请的过程中, 45%的时间花在了“空白期”上(即从试验某阶段完成到开始下一阶段的时间),肿瘤药物的“空白期”比例降至25%。

在过去五年完成的肿瘤临床试验中,“空白期”增加了1.5年,抵消了近两年试验持续时间的减少,从而使肿瘤总体试验时间只缩短了5个月,而所有疾病的总体临床试验时间则延长了7个月。

在肿瘤药物中,血液肿瘤药物的试验时间最长,为 13.5年,比实体瘤药物长两年;在过去五年中,血液肿瘤药物的试验时间增加了11个月,原因是其空白期更长,而实体瘤药物的总体试验时间减少了7个月。

虽然肿瘤领域的平均空白期是行业内最短的,但它的试验持续时间却是最长的,治疗和空白期时间的权衡可能部分是由高比例的适应性试验造成的。将试验时间和空白期合计,肿瘤试验的总体平均项目持续时间接近12年,比其他疾病的试验长8个月。

这些结果表明,空白期、试验时间和试验总体计划之间存在着复杂的相互作用,并有机会不断对三者进行优化。

肿瘤领域的新型活性物质(NAS)

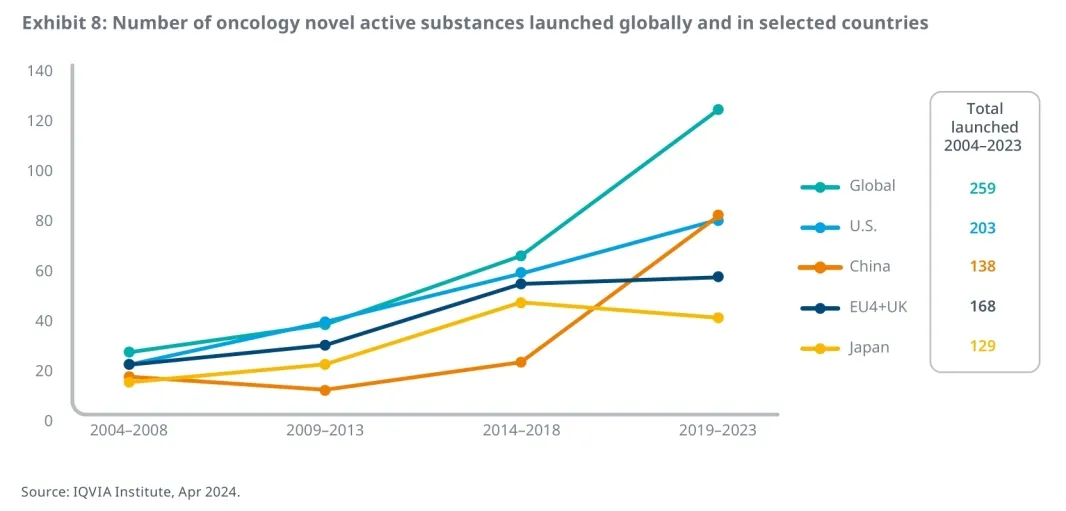

①过去5年,全球肿瘤NAS上市数量翻番,但地域差异较大

在过去五年中,全球共有125个肿瘤NAS上市,比前五年的67个几乎翻了一番,而主要地区的新药上市数量也发生了很大变化。

2014-2018年,中国上市的肿瘤NAS从24个加速到过去五年的83个,并超过美国成为新型肿瘤药物上市最多的国家。

值得注意的是,在过去五年中,中国有37个肿瘤NAS 迄今尚未在其他国家市场上市,这开启了一种特色的 “国内首创”或仅在国内创新的模式。

美国肿瘤NAS上市数量仍然领先于其他发达市场,达到81个,而欧盟4国+英国为59个,日本为43个。

由于药物上市的时间滞后,在最近五年中,美国和欧洲的肿瘤NAS上市量差距达到了22个。

近年来,在日本上市的肿瘤NAS速度有所放缓,但新的改革措施将使提前在日本上市的药物有资格获得新的激励,这可能会扭转目前的趋势。

最新科学成果惠及癌症患者

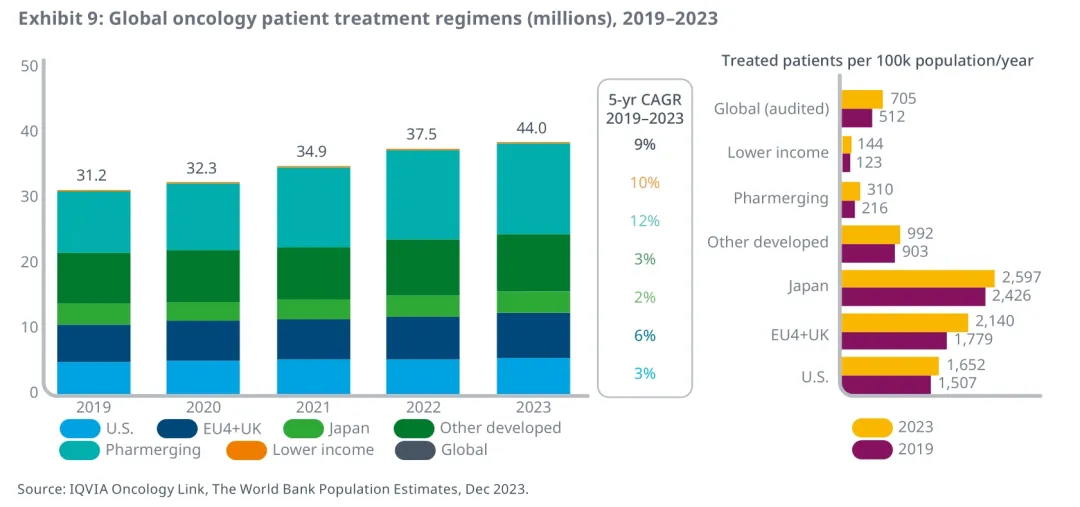

①2019年以来,全球癌症治疗方案总数平均每年增长9%

癌症发病率的增加和医疗服务的普及推动了发达市场癌症治疗水平的稳步提高。

随着低收入市场医疗服务的普及以及治疗时间的延长,每年接受治疗的癌症患者人数不断增加,过去五年中,全球癌症治疗方案数量平均每年增长9%。

发达国家的人均治疗率仍然最高,平均是低收入国家和新兴市场国家的五倍多。

在过去五年中,新兴市场和低收入市场的癌症治疗方案数量增长水平最高,年均复合增长率分别为12% 和10%。这反映出这些地区癌症药物的使用范围有所扩大。

②

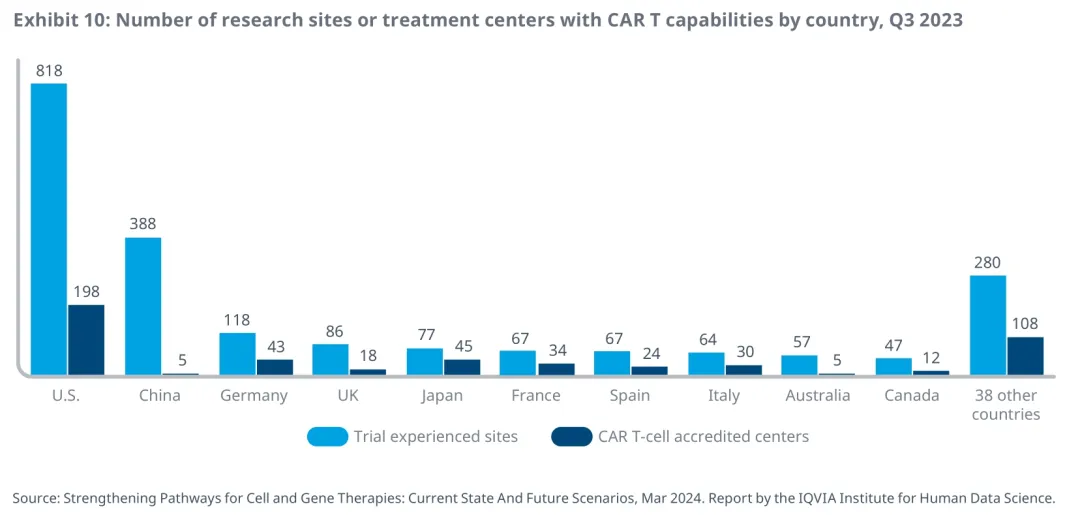

获得国际标准认可的CAR-T研究中心持续增加

CAR-T细胞疗法的实施相对复杂,因此只有一小部分癌症中心具有试验经验,或经认证可提供此类治疗。这些中心必须具备处理任何可能出现的不良事件的能力,通常这些中心都局限于规模较大的医院系统中。

目前获得认证的CAR-T治疗中心的可用性因国家而有很大差异,主要集中在高收入国家,因为这些国家更广泛地使用这类疗法。

2023年,全球共有522家获得认证的CAR-T治疗中心,其中美国有198家,高于2020年底的142家。

2023年,全球共有2069个CAR-T试验研究中心,比 2020年的1297个增加了60%,其中包括中国的388 个研究中心,中国正在开展大量CAR-T研究。

有经验的研究中心数量大大增加,为治疗中心的扩展提供了潜在机会;然而,将这些研究中心纳入商业治疗中心网络所需的资源可能是形成广泛治疗的阻碍。

中国拥有全球第二多的研究中心,但获得认证的治疗中心相对很少,这可能是因为目前中国已商业化的 CAR-T细胞疗法仍较少。

肿瘤药物支出

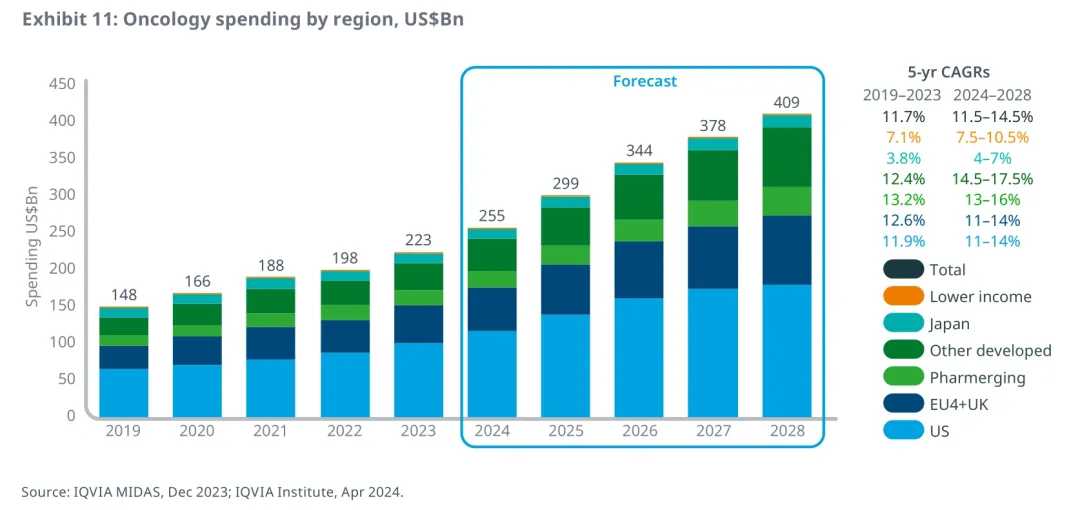

①全球癌症药物支出预计到2028年将达到 4090亿美元

2023年,全球癌症药物支出增至2230亿美元,其中 74%集中在主要发达市场(美国、欧盟4国+英国、日本),并在过去五年中保持稳定。

预计未来五年,这些主要发达市场的增长与过去五年相似,到2028年,美国和欧盟4国+英国的五年复合增长率预计为11-14%,日本为4-7%。

美国在肿瘤领域支出已从2019年的650亿美元增至 2023年的990亿美元,占全球总支出的45%,预计到 2028年将增至约1800亿美元。

新兴药物市场在过去五年中增长最快,年均增长 13.2%,其中中国占63%,但在2022年和2023年的支出略有下降。

到2028年,新兴药物市场国家和低收入国家将继续推动医疗健康支出的增长。

2023年,发达国家的支出为380亿美元,预计到 2028年将以14.5%-17.5%的速度增长。

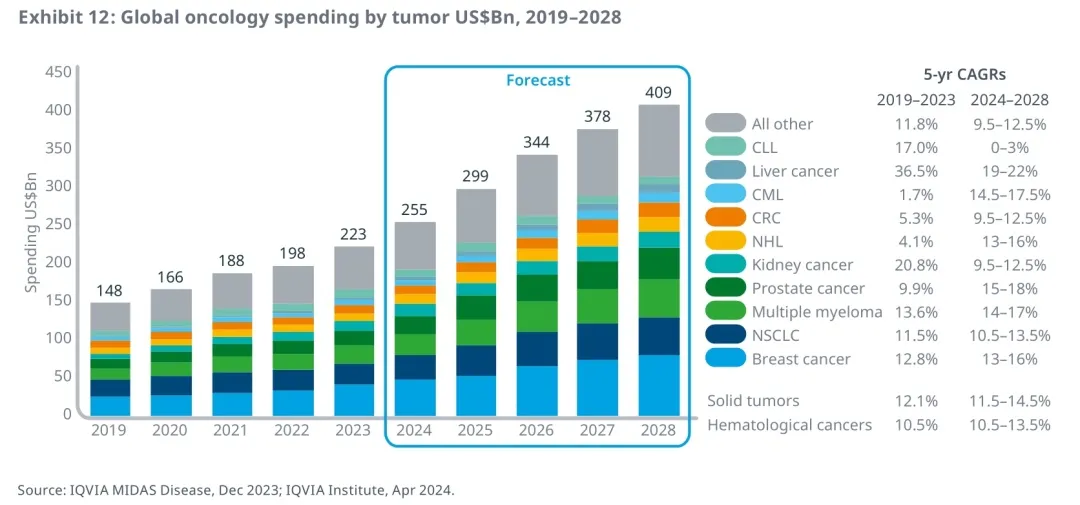

②肿瘤领域大量突破性新药问世

前五大肿瘤类型(乳腺癌、非小细胞肺癌、多发性骨髓瘤、前列腺癌和肾癌)合计占所有肿瘤药物销售额的56%。

创新药物的不断上市是推动不同肿瘤药物增长的主要动力之一。

在非小细胞肺癌、肾癌和肝癌中出现的高价值增长可归因于PD-1/PD-L1抑制剂在这些患者群体中的推广,以及针对患者亚群的更多靶向治疗。

多发性骨髓瘤的增长极大地推动了血液肿瘤总支出的增长,其驱动因素是新型疗法的供应和使用增加,由于传统疗法的生存率仍然很低,新型疗法的疗效要优于传统疗法。

在某些情况下,由于新近接受治疗的患者转向早期治疗和新型辅助治疗,一些肿瘤的增长预计将放缓,而在新药和更广泛的治疗机会的推动下,其他肿瘤类型的增长将加快。

产业资讯

医药观澜 2025-12-16

28

产业资讯

医药观澜 2025-12-16

28

产业资讯

药智网 2025-12-16

22

产业资讯

药智网 2025-12-16

22

产业资讯

财经大健康 2025-12-16

20

产业资讯

财经大健康 2025-12-16

20

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签