产业资讯

产业资讯

求实药社

求实药社  2024-06-21

2024-06-21

3789

3789

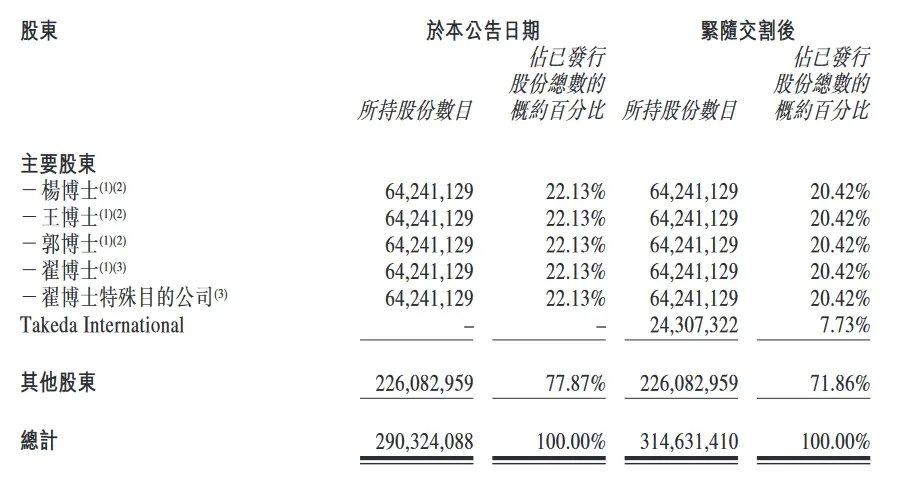

6月21日,亚盛医药(6855.HK)宣布,针对武田股权投资公司事宜,该交易已于2024年6月20日交割,交易款项已到账。根据相关协议条款,亚盛医药已以每股认购股份 24.09850 港元(约相当于 3.08549 美元)的股份购买价向武田成功配发总共24,307,322股认购股份,总金额约为7500万美元,自此武田成为亚盛医药第二大股东。

这项协议最早于6月14日披露,亚盛医药与武田就公司的具有best-in-class潜力的第三代BCR-ABL酪氨酸激酶抑制剂(TKI)耐立克®(奥雷巴替尼)达成独家许可协议。一旦选择权被行使,武田将获得开发及商业化奥雷巴替尼的全球权利许可,惟中国大陆、中国香港特别行政区、中国澳门特别行政区、中国台湾等地区除外。

根据该选择权协议的条款,亚盛医药将于协议签署后收到1亿美元的选择权付款,并有资格获得最高约12亿美元的选择权行使费以及额外的潜在里程碑付款。

武田以7500万美元获得亚盛医药7.7%的股份,成为亚盛医药第二大股东,入股价格较交易宣布前20日收盘均价溢价25%;

自2019年香港主板上市以来,亚盛医药几乎每年都会有不小的募资动作,却始终未能走出资金困境。

亚盛医药在2024年3月公布2023年财报时,受到投资者不少质疑:唯一上市产品奥雷巴替尼的销售不佳,2023年只卖了1.8亿元,低于投资者预期;公司经营活动现金流净额为-7.26亿元,核心产品的三期临床试验还在进行,支出费用很大,资金承压。此外,2024年将有超6亿元的借款到期,更令这种流动性的紧迫感升级。

本次海外BD协议可以在一定程度上缓解亚盛医药资金短缺的燃眉之急。

“三代格列卫”- 奥雷巴替尼

奥雷巴替尼是国产“三代格列卫”。

2018年,热映电影《我不是药神》把治疗慢性粒细胞白血病(下称“慢粒白血病”)的格列卫(一种BCR-ABL抑制剂)带入大众认知范围,电影中的伊马替尼是一代格列卫。

2021年12月,格列卫家族迎来了新成员——中国首个三代格列卫奥雷巴替尼正式上市,由亚盛医药自主研发,用于治疗酪氨酸激酶抑制剂(TKI)耐药、伴有T315I突变的慢粒白血病慢性期或加速期的成年患者。

在格列卫家族中,一代药是伊马替尼;二代药有三个,达沙替尼、尼洛替尼和博舒替尼;三代药有武田的普纳替尼和亚盛医药的奥雷巴替尼。

据估计,中国存量慢粒白血病病人有接近20万人。随着相关靶向药物上市,针对慢粒白血病的治疗方式得以革新,但获得性耐药一直是慢粒白血病治疗的主要挑战。BCR-ABL激酶区突变是获得性耐药的重要机制之一,其中T315I突变是常见的耐药突变类型之一,在耐药慢粒白血病中的发生率为25%左右。伴有T315I突变的慢粒白血病患者对所有一代、二代格列卫均无效,因此在过去一直面临无药可医的困境。

三代格列卫的上市打破了这一局面。全球首个三代格列卫——武田的普纳替尼2012年12月在美国上市。2013年10月,鉴于“危及生命的血栓和血管重度狭窄”风险,美国食品药品监督管理局(FDA)要求武田暂停这款药的销售和推广,这也是首个被要求撤市的小分子激酶抑制剂类抗肿瘤药。不过,因为临床需求太大,FDA最终没有让这款药物彻底退市,而是要求企业在说明书上以黑粗框警告风险。

2021年10月,诺华的阿思尼布在美国获批上市,这是一款变构抑制剂,与普纳替尼形成直接竞争关系。2022年,阿思尼布实现1.5亿美元销售额,2023年销售额超过4亿美元。2024年第一季度,阿思尼布卖了1.36亿美元,同比增长83%。诺华预测,阿思尼布的销售峰值将达到20亿美元。

亚盛医药的奥雷巴替尼在从获批上市到2022年底约一个完整销售年的时间内,销售额为1.82亿元。这款药2023年降价61%进入医保,但销售额增量不明显,只卖了1.8亿元,跟前一年几乎持平。这也是投资者质疑最集中的地方。

核心产品卖得不够好,公司现金流继续承压。2022年—2023年,亚盛医药的收入分别为2.09亿元、2.21亿元,年内全面亏损总额分别为8.21亿元、8.99亿元,经营活动现金流净额分别为-6.53亿元、-7.26亿元。

2023年报显示,期末亚盛医药账上现金为10.93亿元,一年内到期负债为6.16亿元。其关键产品还在开展临床试验,每年还有数亿元的研发投入。

在年报发布后的投资者交流会上,多位投资者就资金问题提出疑问。亚盛医药董事长兼CEO杨大俊回复,会想尽办法解决资金问题,资金的来源是有多个路径的,亚盛有足够的资金支持重点项目的推进。在授权许可交易方面,他表示,会通过各种路径寻找最合适的合作伙伴、最好的条件,同时考虑整体平衡。

“化敌为友”- 股价飙升

创新药行业不乏本土药企与跨国药企之间的授权合作,但这笔交易有许多特殊之处。

首先,交易双方各持有一款“三代格列卫”,在同类产品上是直接竞争关系。收购方的产品是First in class(同类第一),被收购方的产品是Best in class(同类最优)。

其次,在授权合作中常见的首付款、里程碑付款和销售分成之外,武田还付了1亿美元选择权费用,这表明潜在买家很多,正式的合同签署有很多步骤,武田先付款锁定自己的优先选择权。

资料显示,亚盛医药向武田制药出售海外销售权的产品耐立克®(奥雷巴替尼),是一种口服、潜在同类最佳的第三代BCR-AB LTKI,为亚盛医药的核心产品,也是其第一个获批上市的产品,目前正在开发用于治疗CML及其他血液癌症。

作为国内首个且唯一获批上市治疗T315I突变CML患者的第三代BCR-ABL抑制剂,从2021年12月上市到2023年底,奥雷巴替尼两年多累计含税销售额达到3.62亿元,且2023年销售盒数比2022年增长了259%,准入医院数量增加567%。

根据亚盛医药与武田制药此次订立的独家选择权协议,亚盛应全权负责耐立克 ®(奥雷巴替尼)的所有临床开发,将在协议签署后收到1亿美元,并在对方行使选择权后有资格获得最高约12亿美元的选择权行使费及额外的潜在里程碑付款,还有年销售额两位数百分比的销售分成。

武田制药则据此获得该药物除中国内地、香港、澳门及中国台湾等地区外的全球权利许可。

(来源:企业公告)

据亚盛医药2023年年报披露,耐立克®(奥雷巴替尼)已先后被纳入国内医保目录,及最新版美国国家综合癌症网络(NCCN)慢性髓细胞白血病(CML)治疗指南。

此外,2024年2月耐立克®(奥雷巴替尼)已获得美国FDA的许可,将开展奥雷巴替尼针对过往接受过治疗的慢性髓细胞白血病慢性期 (CML-CP,伴有及并无伴有T315I突变)患者的全球注册III期临床试验(POLARIS-2)。

2023年7月,耐立克®(奥雷巴替尼)获得CDE批准开展联合化疗对比伊马替尼联合化疗治疗新诊断费城染色体阳性急性淋巴细胞白血病(Ph+ALL)的患者的关键注册性III期临床研究,这意味着耐立克®(奥雷巴替尼)有望成为国内首个用于一线治疗Ph+ALL的TKI药物。

有分析认为,耐立克 ®(奥雷巴替尼)是成熟产品,加上武田制药的团队和资源优势,后期12亿美元的行使费及双位数销售分成全部兑现的可能性很大,这将会是国内抗肿瘤小分子药物史上最大的BD交易。

不过也有观点指出,首付款1亿美元,后期12亿美元尚未能开始履行,但所有临床开发研究仍需亚盛制药全权负责,这笔买卖对亚盛医药来说似乎并不划算。或是也考虑到这一问题,亚盛医药与武田制药在宣布BD交易的同时还进行了股权上的引入。

(来源:企业公告)

亚盛医药将向武田制药发行及配发2430.73万股股份,总代价为7500万美元(相当于5.8577亿美元),每股认购股份约24.09850港元,相比于2024年6月14日收市加每股23.05港元溢价约4.55%。武田制药将在此次交易完成交割后,获得亚盛医药已扩大发行股本约7.73%的股权,一跃成为后者第二大股东。

(来源:企业公告)

亚盛医药在公告中表示,上述股份认购事项所得款项净额预估约为7300万美元(相当于5.7015亿港元),其中将有90%用于本公司核心产品奥雷巴替尼(HQP1351)及关键候选产品 Lisaftoclax(APG-2575)的开发,另外10%则用于其它关键候选产品的开发。

受相关利好消息的刺激,亚盛医药股价于6月17日早盘高开23.21%,此后一路飘红,截至当日收盘,报27港元/股,涨幅17.14%。

(来源:雪球)

亚盛医药管线布局

亚盛医药作为志在开发BIC产品的企业,管线整体较为前沿,但公司股价却长期低迷,市值不高。回顾亚盛医药的研发管线集中布局血液瘤,用于实体瘤治疗的品种公司虽开了几款,但目前大多都处于临床1/2期阶段,未来几年亚盛的看点也是集中在APG-2575、APG-115等品种,品种规模相较用于肺癌、乳腺癌等实体瘤治疗品种较小,市场给的管线估值也相对较低。

(来源:企业年报)

因此即使奥雷巴替尼或APG-2575屡次在全球肿瘤学会及血液瘤学会中报告优越临床数据,市场却反应平平,而此次奥雷巴替尼成功授权海外,提高销售天花板,股价相应大涨。当然也是由于奥雷巴替尼在ASH等学术会议上的优秀数据,才为此次海外授权事件提供契机。

临床方面,2024年2月奥雷巴替尼成功获得FDA批准开展一项全球注册III期临床研究,用于治疗既往接受过治疗的CML-CP成年患者。

23年7月获CDE批准开展联合化疗对比伊马替尼联合化疗治疗新诊断的Ph+ALL患者的全球注册3期临床。

APG-2575:去年8月公司宣布APG-2575联合BTK抑制剂用于CLL/SLL 经治的全球注册3期临床获得FDA批准;后来10月,国内获批联合BTK抑制剂阿卡替尼对比免疫化疗用于CLL/SLL初治的全球注册3期临床,而去年12月再次获CDE批准开展AML 1线治疗的全球注册3期临床。

与奥雷巴替尼成功BD同日发出还有亚盛医药准备赴美上市的公告,目前已向美国证券交易委员会保密提交一份关于建议首次公开发售的F-1表格登记声明草案。建议发售的股份和美国存托股份的数量及建议发售的价格范围尚未确定。首次公开发售预计在证交会完成审查程序后进行,视乎市场和其他条件而定。

结语

亚盛医药作为立志做BIC新药的企业,多个管线进度全球范围内领先,此次与武田的合作是其国际化进展的重要一步,同时也为APG-2575的潜在授权提供想象空间。

产业资讯

药智网 2026-05-28

557

产业资讯

药智网 2026-05-28

557

产业资讯

珍立拍 2026-05-28

609

产业资讯

珍立拍 2026-05-28

609

产业资讯

药明康德 2026-05-28

476

产业资讯

药明康德 2026-05-28

476

热门资讯

热门资讯 微信公众号

微信公众号