产业资讯

产业资讯

医药魔方

医药魔方  2024-08-16

2024-08-16

2365

2365

8月8日,《Nature Biotechnology》刊发的一篇专题文章分析了2024年生物技术公司投融资的变化。在进行多维度的投融资数据分析以及采访行业知名的投资人、创业者和企业家后,文章指出,2024年至今Biotech的投融资变化是显著的。

首先,黎明似乎不远了。2024年迄今为止,Biotech公司的 IPO 数量仍然很少,但筹资总额已经超过了2022年、2023年的总体水平。而且,2024年生物制药风险投资的总额有望超过新冠疫情大流行前,也就是2019年的水平。

其次,赢者通吃。Biotech投融资市场的“贫富差距”进一步拉大,具体表现在Biotech的融资轮次变少,但是单轮融资金额变大;资金越来越多向减重、自免、神经精神疾病等热门领域的临床阶段公司集中,少数公司拿到了市场上大部分的钱;越是资金充沛的投资机构,在当下的环境里投资机会越多且回报越高。

文章也分析了欧洲和中国的情况。特别提到了西方投资者对中国创新态度的转变,他们普遍认为,中国已经从追随者转向了创新者,现在,中国成了他们的“机会储藏库”,当然他们也在顾虑背后的地缘政治风险。医药魔方对该文章进行了整理,供行业参考。

最好的时代,最坏的时代

“这是最好的时代,也是最坏的时代”,查尔斯·狄更斯在《双城记》中写道。当下的Biotech融资可能也是如此。

好的一面是,蓬勃发展的创新、强劲的并购活动,以及私有Biotech公司融资规模达到2015年来的最高水平。

图1: 2020-2024年生物制药公司和平台公司融资情况

坏的一面是,根据 Sofinnova 董事长兼管理合伙人Antoine Papiernik的说法,目前是他所见过的最糟糕的风险投资募资环境,二级公开市场长期低迷,而谨慎、挑剔的风险投资人难以筹集到自己的新资金,大多数Biotech公司都陷入了一个持久的下行周期。

三年前,Biotech从创纪录的融资高峰开始下滑,现在它成了一个财富差异巨大的行业。“富人”指的是那些拥有临床阶段资产的公司和投资人,或者拥有光鲜履历的的管理团队,他们更容易成为大型制药公司的收购目标。“穷人”则是那些处于早期阶段的Biotech,他们的公司在拿到概念验证数据之前就停摆了。

总部位于荷兰Naarden的风险投资公司Forbion的管理合伙人Sander Slootweg表示,只有处于正确发展轨道的投资人和公司才能吸引到资金、人才。

在过去14个月里,Forbion的被投公司从大型药企发起的60多亿美元收购中获得丰厚收益。身处热门赛道且拥有丰富经验的团队能够获得超大规模的融资,比如2024年3月,由Prometheus Biosciences前首席执行官Mark McKenna创立的免疫炎症初创公司 Mirador Therapeutics 就筹集了4亿美元(Prometheus Biosciences于2023年被默沙东以108亿美元收购)。以神经精神病学为重点的Seaport Therapeutics首轮融资就筹集了1亿美元。该公司由Karuna联合创始人Daphne Zohar创建和运营(Karuna在2023年底被百时美施贵宝以140亿美元收购)。专注在癌症领域的 Synnovation Therapeutics 公司在一月份筹集了1.02亿美元的 A 轮资金,该公司的管理团队曾在 Incyte 公司任职,积累了开发激酶抑制剂的丰富经验。

那些拿不到钱的Biotech公司和投资人,包括处于早期阶段的的公司、新创立的公司和一些运气不太好的的公司,他们必须精简裁员、以不那么有利的条件进行再融资,或者选择合并或关闭。欧洲种子融资机构和生物技术建设公司Home Biosciences 的联合创始人兼首席执行官David Schilansky表示:“早期创新想要融资非常有挑战。”

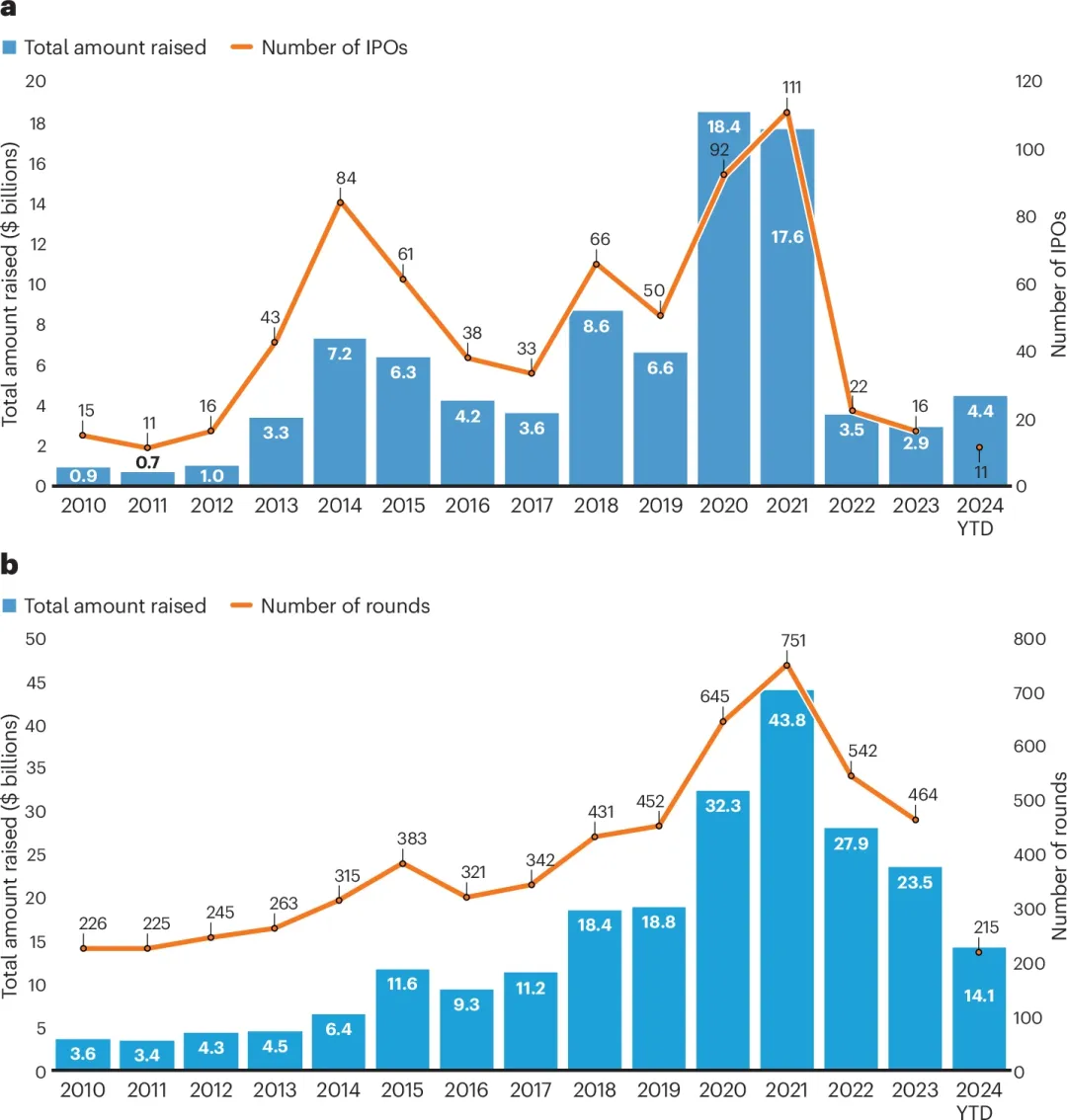

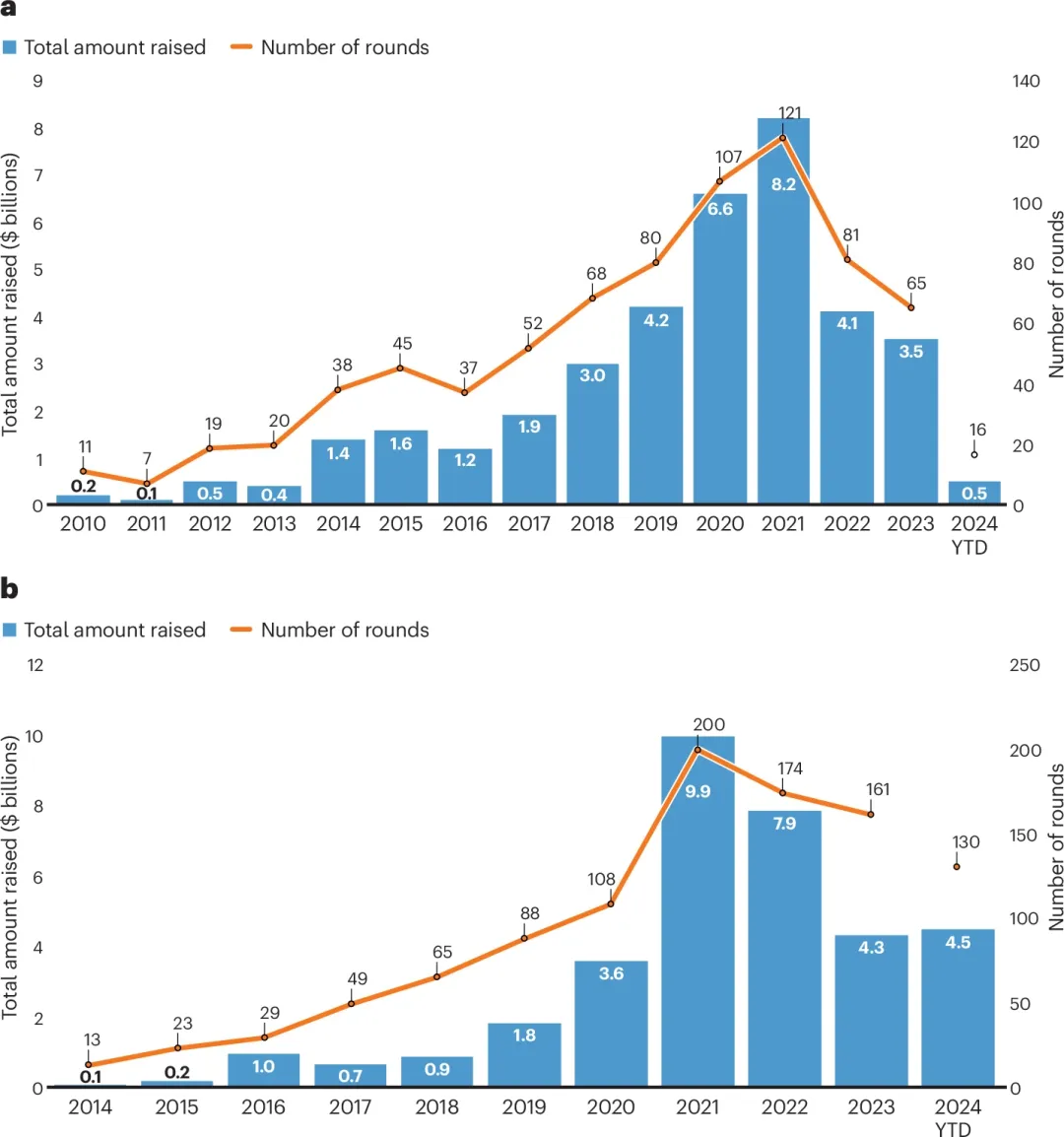

新的曙光或许正在出现。专注于中枢神经系统疾病的Rapport Therapeutics在6月份IPO,筹集到了1.74亿美元。这是为数不多的上市项目,排队等待上市的队伍正在延长。2024年Biotech公司的 IPO 仍然很少,但今年上半年的筹资额已经超过了2022年和2023年(图2a)。风投基金正在加紧支持早期创新,整个生物制药风险投资全年预计达到280亿美元(图2b)。这个数字不会超过泡沫般的2020年或2021年,但如果从疫情爆发前的2019年来看,这仍代表着健康的增长。

图2a:2024年迄今为止,生物技术公司的IPO 数量仍然很少,但筹资总额超过了2022年和2023年的惨淡总额。2024年生物制药风险投资总额有望超过大流行前(2019年)的水平。来源: DealForma

事实上,一些风投机构正在募集新的资金。Flagship Pioneering在7月份招募到了36亿美元的资金。2024年6月,专注于生物技术的基金Foresite Capital完成了9亿美元募资。SEC 提交的文件显示,Arch Venture Partners 也在筹资数十亿美元。据投资银行 Stifel 称,假设风险投资机构在今年剩余时间继续以这个速度筹集资金,到2024年将有200亿美元的新增生物技术专项基金。这个数字低于2021年310亿美元的峰值水平,但与前十年相比仍然是一个实质性的进步。

与此同时,根据安永最近的一份报告,大型制药公司还有大约1万亿美元可供支出,在公开市场依然吃紧的情况下,这些公司成了生物技术公司最好的朋友。一些制药巨头迫切需要填补巨大的创新产品缺口,因为包括默沙东K药在内的畅销药品在十年里将失去专利保护。诺和诺德和礼来则从减重/糖尿病产品的销售中获得了大量现金。Papiernik 说,那些“与大型制药公司的战略保持一致的Biotech公司有很大的成功机会。”

最后,利率现在似乎持平或呈下降趋势。自2021年底以来,利率的上升让投资者们不愿意投资生物技术等高风险资产。“如果你是一家小型生物技术公司,试图筹集资金,你会感觉不太好,但事情正朝着正确的方向发展。”伦敦投资公司 ICG 生命科学主管Allan Marchington说,“我们正在爬出低谷。”

赢者通吃,贫富差距拉大

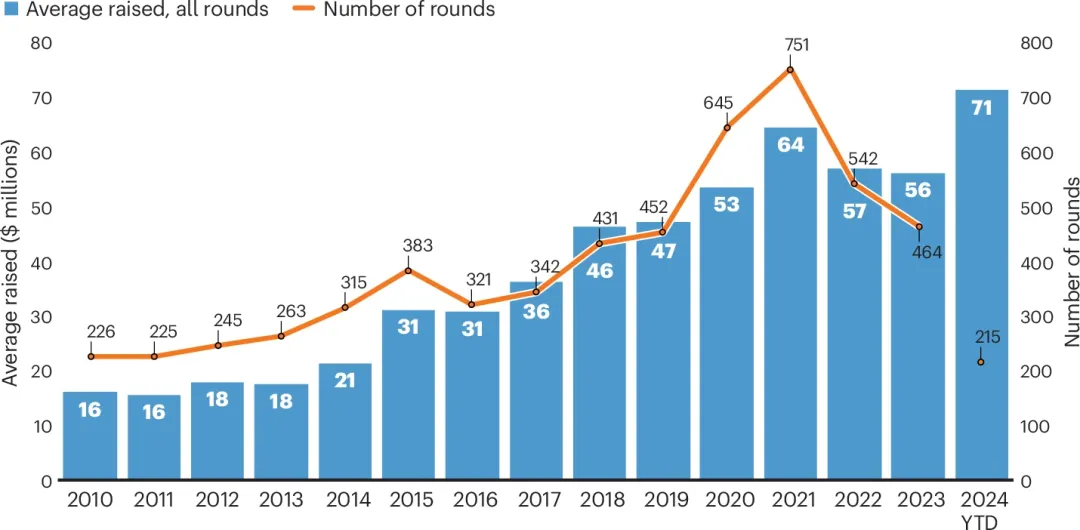

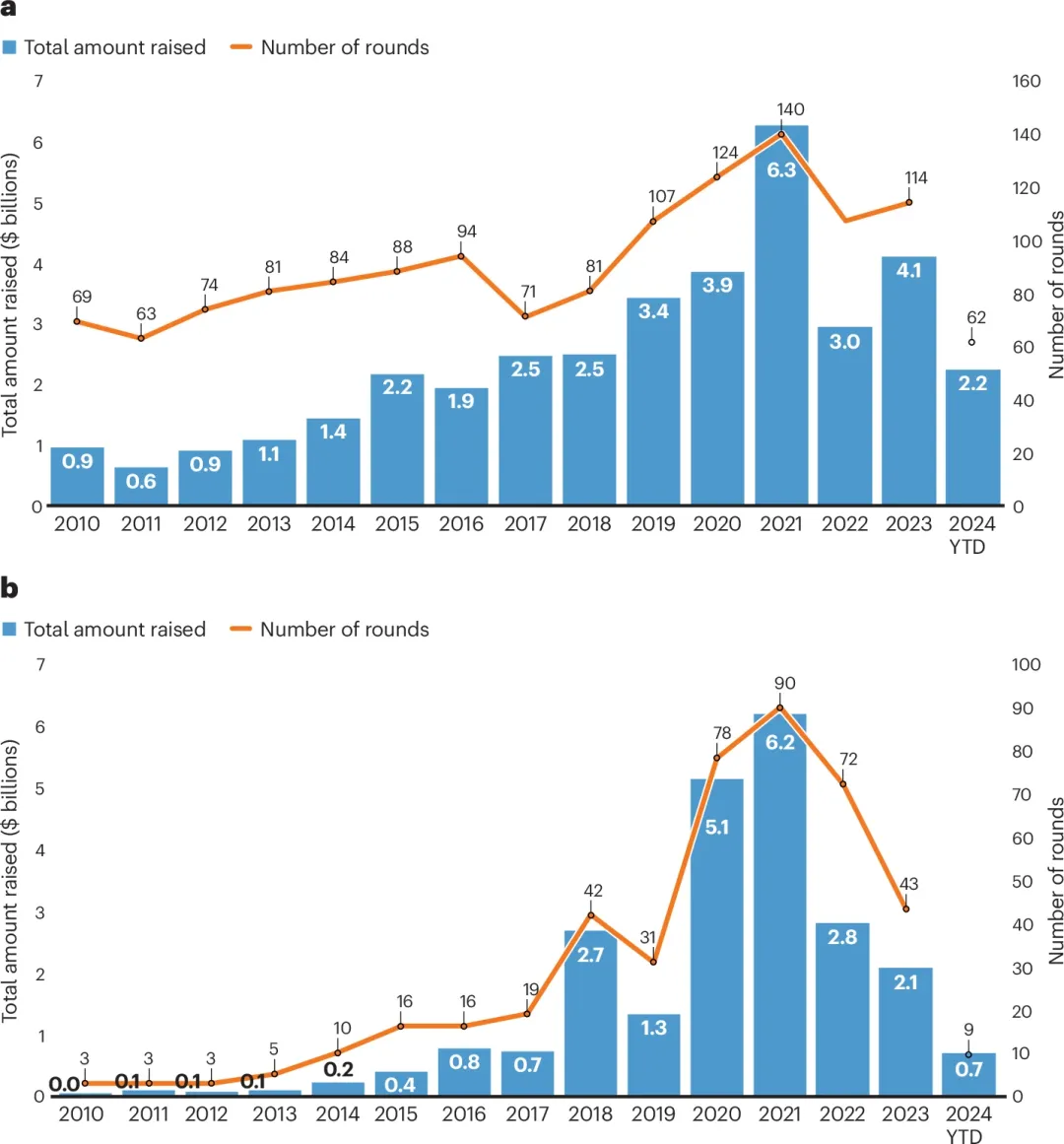

Biotech公司融资数量变少,但规模变大了。根据 Endpoints 的数据,2024年以来,拿到融资的Biotech公司平均每轮融资(不包括种子融资轮)接近9000万美元(图3a) ,今年迄今为止,至少有50家公司已经筹集了1亿美元的资金。

图3a:到目前为止,2024年的生物技术融资轮数较少,规模较大。图3b: 今年到目前为止,2024年 A 轮融资的平均金额为8000万美元,是2019年平均水平的两倍多。来源: DealForma。

“赢家通吃”这种局面发生的一个主要原因是投资者偏爱后期项目。这与大型制药公司的选择如出一辙,它们在肥胖症、自身免疫性疾病和神经病学等竞争激烈的领域寻找临床阶段的资产,因为这些市场的规模足以填补老药留下的收入缺口。医药市场上的买家也希望得到明确的临床差异化证据,这要求风投机构要向自己的被投公司投入更长的时间和更多的资金。

风投机构 Abingworth 的执行合伙人Tim Haines表示,“现在更多的风投机构会选择临床阶段资产,而非临床前资产。如果二级市场仍然脆弱,这一趋势可能会继续下去”。2019年的情况正好相反,选择临床前和平台公司的风险机构要比选择临床阶段公司的机构更多。风险投资基金规模的不断扩大也导致了交易规模变得更大,因为管理数十笔规模较小的交易过于耗费资源。

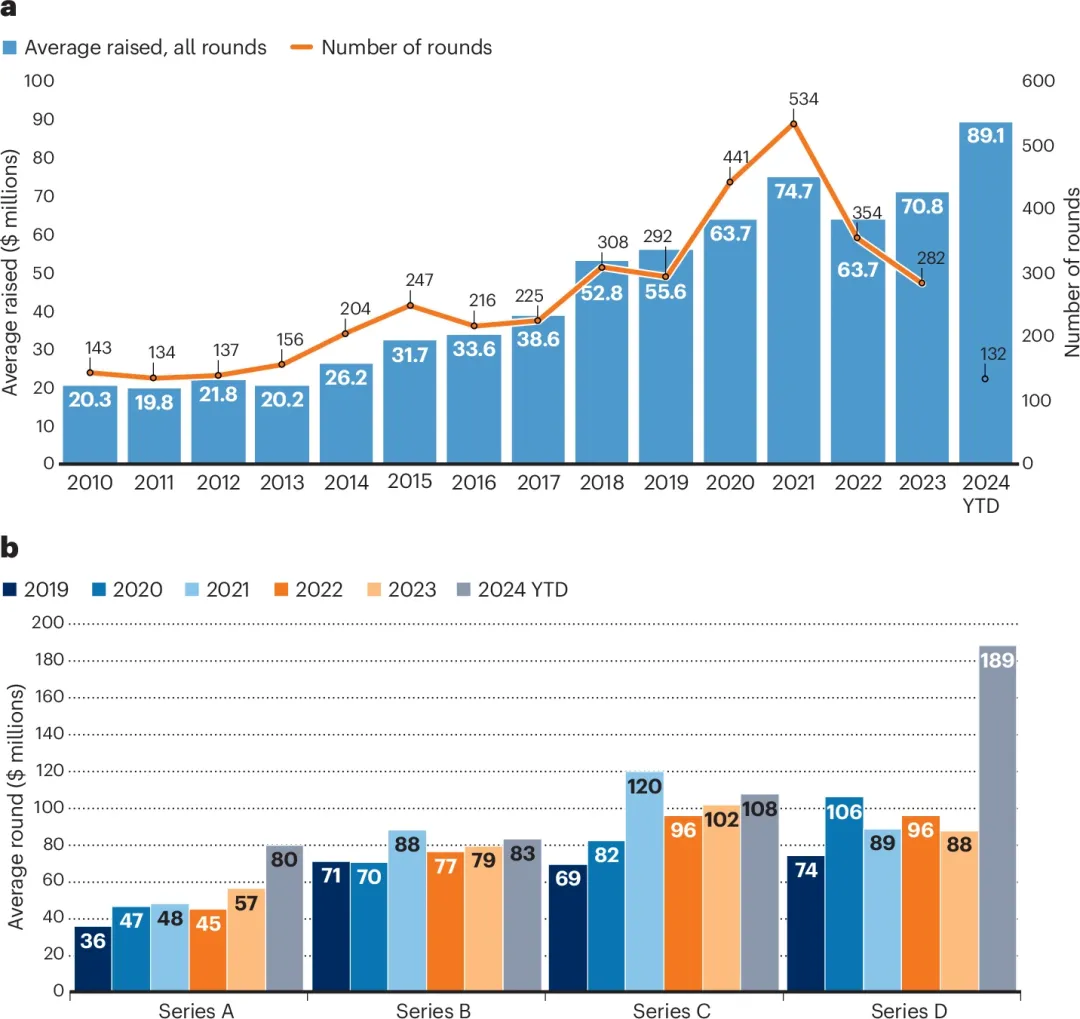

2024年以来,拿到融资的公司有1/4首轮融资规模超过1亿美元,平均首轮融资金额为8000万美元,是五年前平均水平的两倍多(图3b)。Haines表示,这减轻了B轮或C轮融资中进一步筹集资金的压力。

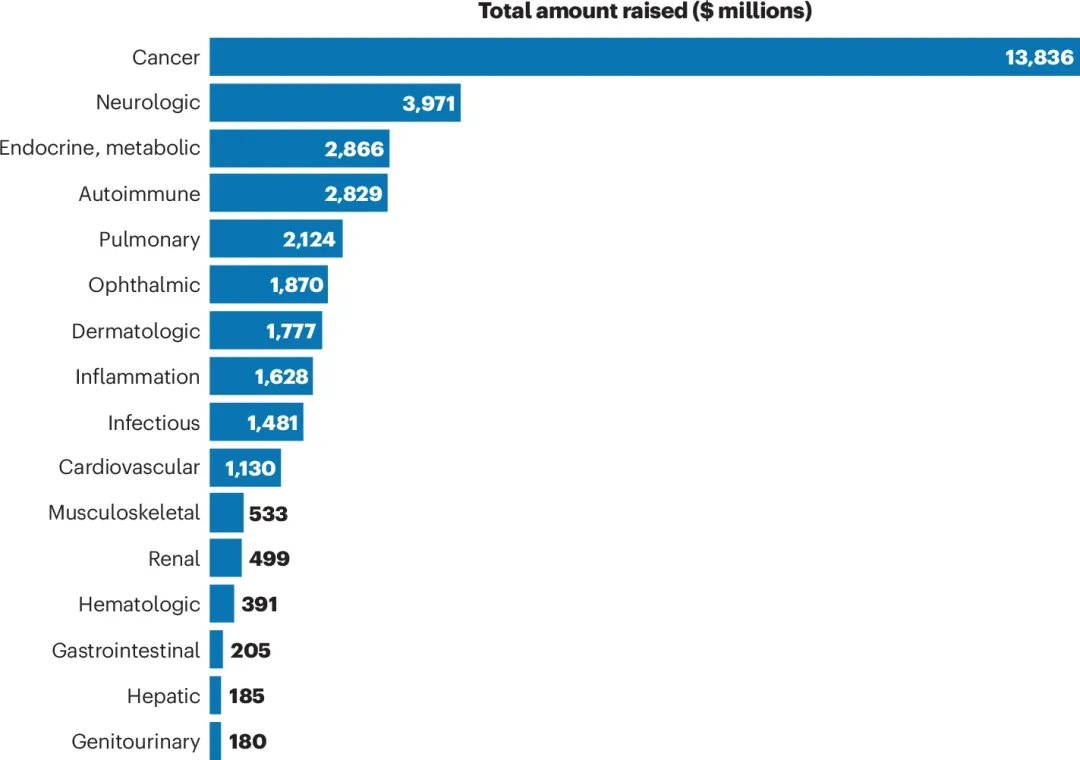

这些拿到首轮融资的公司有许多都是身处富有吸引力的治疗领域且拥有已经获得临床研究许可的资产,管理团队经验丰富。癌症仍然是风险资金集中的主要领域,但是“肥胖症、神经病学、免疫学或人工智能等领域可能会获得超额认购”,Novo Holdings 风险投资高级合伙人 Naveed Siddiqi 说。(图4)。

图4: 癌症仍然吸引了风险投资的大部分资金,但神经科学、内分泌和自身免疫性疾病越来越受投资者欢迎。来源: DealForma

诺和诺德和礼来 GLP-1R激动剂引领的减重市场淘金热正在吸引更多投资人:Metsera 是一家2024年4月成立的公司,拥有一系列获得临床研究许可的肥胖资产,并获得了由 Arch Venture Partners 和 People Health Partners 牵头的2.9亿美元种子轮和 A轮投资。Hercules CM NewCo 从贝恩公司、 RTW 公司和 Atlas 风险投资公司拿到了4亿美元,用于开发它们从中国license in获得的基于GLP-1靶点的资产。6月中旬,Third Rock Ventures推出了其孵化的公司Marea Therapeutics,吸引了1.9亿美元的融资( A轮和B轮) ,用于开发由诺华公司授权的 ANGPTL4靶向抗体,用于治疗代谢功能障碍,目前已经处于的临床II期。

成立不久的 Rapport Therapeutics凭借强生授权的一款治疗癫痫发作的临床阶段资产崭露头角,几周内该公司就募集到了 1 亿美元的 A 轮融资和 1.5 亿美元的 B 轮融资,因为大家对中枢神经系统药物的兴趣重燃,该公司创始团队则来自 Cerevel Therapeutics(现隶属于艾伯维)。总部位于阿姆斯特丹的 VectorY Therapeutics 公司筹集了1.38亿美元的A轮融资,用于将其腺体相关病毒(AAV)递送抗体推向临床,治疗罕见的神经退行性疾病肌萎缩性脊髓侧索硬化症。VectorY 由联合创始人 Sander van Deventer 管理运营,他也是基因治疗公司 uniQure 和风险投资公司 Forbion 的联合创始人,正是Forbion创建了 VectorY 并主导了融资。

对于潜在买家来说,免疫学是另一个能赚大钱的领域。总部位于伦敦的风险投资公司 Medicxi 于2024年2月组建了6家专注于免疫皮肤病的投资组合公司,外加1亿美元,创建了 Alys 制药公司。炎症和免疫学“吸引了制药公司的巨大兴趣,”合伙人 Francesco de Rubertis 说,因为这个该领域有多种适应症和路径,“肥胖是热门话题,但是如果你还不是这个领域的玩家的话,要想突破就难得多了。”

种子轮膨胀

A 轮融资越来越少但是金额越来越大,这意味着种子轮同样如此。Novo Seeds 驻哥本哈根的管理合伙人Søren Møller解释道: “我们需要在种子项目上投入更多时间、精力和资金,以确保我们的公司在吸引后续资金方面处于有利地位。”

Third Rock 的情况也差不多: “我们让孵化的公司停留在内部的时间更长了,所以当他们宣布成立时,他们的项目已经更接近成功。”Third Rock 合伙人Jeff Tong表示。(Third Rock2020年孵化了 Marea ,2024年才正式对外公布,这家公司致力于探索新的心脏代谢药物。)

当然,并不仅仅以是手握临床阶段资产的公司能拿到了更大的种子轮。合适的平台加上合适的团队,也可以拿到大的种子轮融资。今年2月,Orbis Medicines 基于大环化合物的平台技术吸引了Novo Holdings和 Forbion 2800万美元的种子投资,比典型的800万至1200万欧元的种子轮的规模更大。Orbis 的口服大环药物以4或5个氨基酸组成的环状支架为基础,可以广泛用于多个疾病领域。他们的灵活性和靶向精确性也吸引了那些开发ADC和放射配体疗法(RLTs)的公司。

当今投融资市场格局分化的一个显著特征就是: 投入更多资金的投资者希望支持久经考验的团队。Orbis 联合创始人兼董事会成员、洛桑联邦巴黎综合理工学院副教授Christian Heinis也是在纳斯达克上市的Bicycle Therapeutics的幕后推手。该公司的环状肽,结合了生物制剂和小分子的特性,这帮助Bicycle公司筹集了今年最多的资金一超过5亿美元。

投资者同样赢者通吃

Foresite 创始人兼首席执行官 Jim Tananbaum 在宣布新基金的声明中说,对于经验丰富的专业投资人来说,现在是最好的Biotech投资时机之一。那些资金充沛的投资机构有很多选择:,不管是交易市值低于现金的上市公司,或者现金流已经枯竭的私人公司。

“我刚投资了一家处于临床中期的公司,估值低得离谱,”一位风险投资人表示。“这是一个非常好的团队,数据非常好,但公司内部已经没有钱了。”

准备支持后期阶段企业和早期创新者的投资者,在疫情后的低迷期受益匪浅。在过去三年中,Abingworth筹集了近10亿美元,用于临床合作开发,代表其他制药公司或生物技术公司将临床资产推向审批阶段。几年前,Sofinnova 和 Forbion 也筹集了成长基金,以支持可能获得更快回报的后期资产。像Flagship Pioneering或 Arch Venture Partners 这样的头部机构已经筹集到或正在筹集新的数十亿美元的资金; 像 Novo Ventures 这样拥有常青基金的公司也可以照常运营。

在当今以临床资产为中心的大环境下,这些策略正在获得回报。Forbion 的成长基金 II (于2023年关闭)投资了专注于肥胖的 Versanis Bio,该公司于2023年被礼来(Eli Lilly)以近20亿美元收购; Sofinnova 的交叉基金于 2023 年初为专注于内分泌的 Amolyt Pharma 共同主导了一轮 1.38 亿美元的私募融资,这是这家生物技术公司在2024年3月被阿斯利康以8亿美元收购前的最后一轮融资。这些退出意味着两个投资机构都可以将资金返还给他们的LP,这样他们就更有可能进行再投资。否则,他们可能只能继续青睐风险较低的资产。

总体而言,随着新的、更大型的投资公司进入这一领域,Biotech的投资总额达到了创纪录的水平。Abingworth、Sofinnova 和其他欧洲风险投资公司(如 Life Science Partners)现在都由大型资产管理集团全资或部分控股。投资银行高盛在1月份筹集了6.5亿美元的资金,高盛的一位资深人士另外筹集了8亿美元投资于生物技术行业。所有这些都可能意味着投资基金规模和融资轮规模的进一步扩大。

不同Modality的热度存在显著差异

投资者“只关注临床资产”,但如果是类似ADC 这样热门赛道中的公司,可以不用受此限制。

总部位于德国慕尼黑的 Tubulis 今年3月筹集了1.39亿美元,用于推进其以癌症为重点的 ADCs 资产的概念验证。(1/2a 期卵巢癌试验的第一位患者于6月份接受了药物治疗)。处于临床前阶段的Pheon Therapeutics在2024年5月筹集了1.2亿美元。投资者也看到了大型制药公司对 ADC 的浓厚兴趣。2023年以来,以ADC 为重点的并购和合作达到了数百亿美元,其中包括辉瑞以430亿美元收购 Seagen,以及艾伯维以100亿美元收购 ImmunoGen。今年,强生公司以20亿美元收购 Ambrx,Genmab 以18亿美元收购 ProfoundBio。

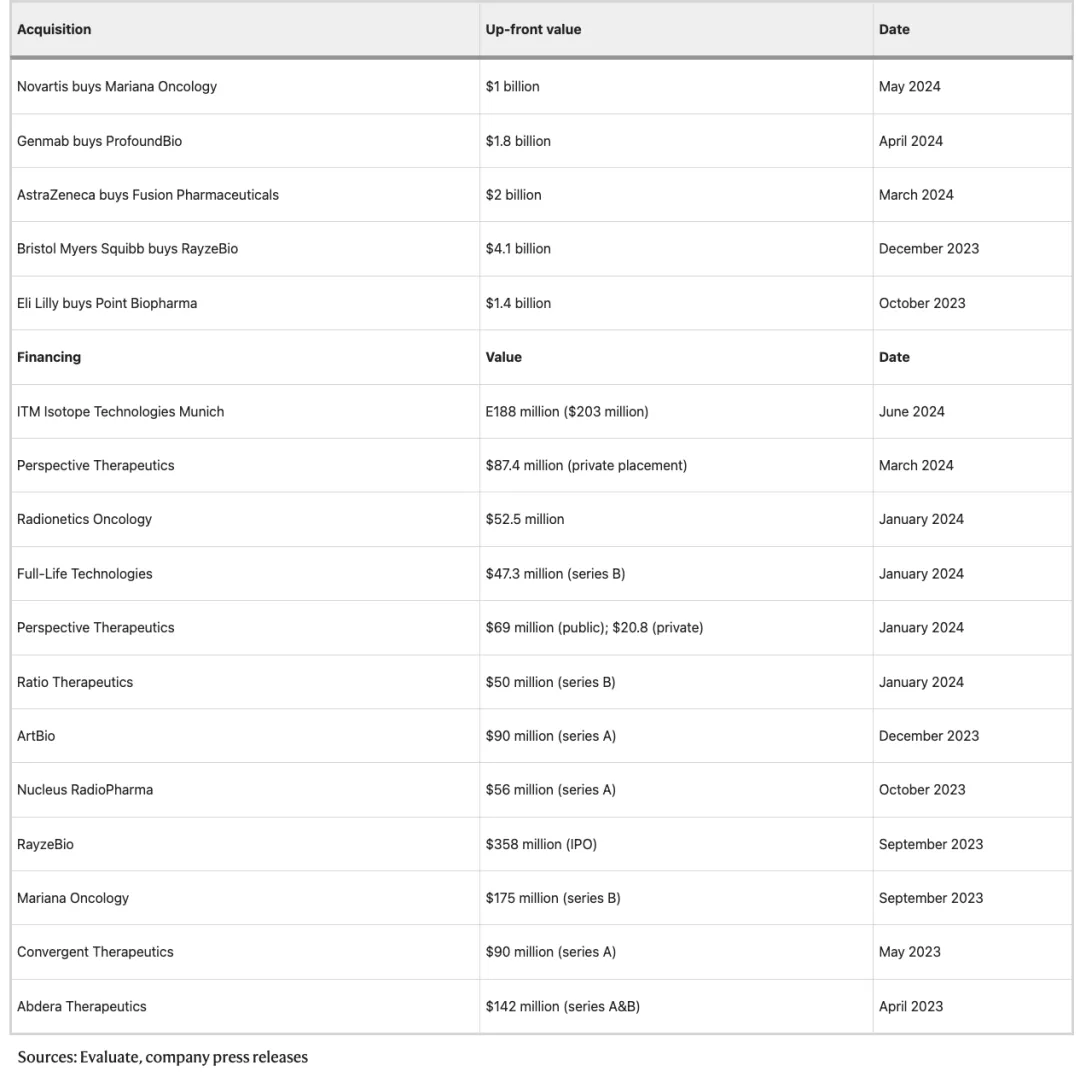

RLTs (放射性配体疗法)是另一个热门领域。诺华公司已经上市的用于胃肠胰腺神经内分泌肿瘤的 Lutathera (lutetium-177 dotatate),以及用于治疗转移性前列腺癌的 Pluvicto (lutetium-177 vipitide tetraxetan)的阳性数据已经引起了对 RLTs 的一些特性的关注。它们不太容易产生典型的耐药机制,因为一些辐射会粉碎 DNA双链,使得基因组改变的空间很小,这些改变可以使癌细胞无法躲避有毒射线。由于同位素可以通过核成像工具进行追踪,因此 RLTs还有一个特点,可以的直观的看到治疗效果。

新的同位素和共轭化学物质正在推动一个不断扩大的 RLTs 管线和以及相关的投融资活动。

表1:2023-2024放射性配体疗法的交易和融资情况

细胞和基因治疗(CGT)公司的情况就不那么好了。投资总额、融资企业数量和平均融资规模都急剧下降,反映了CGT公司在临床、制造和商业化上遇到的阻碍(图5a)。

图5a:CGT领域2010-2024年的风险投资情况;图5b:人工智能和机器学习领域的风险投资情况

“我们本以为已经解决了生产和规模化的问题,但我们还没有做到”,基因疗法公司 SpliceBio 联合创始人兼首席执行官Miquel Vila-Perelló在4月份的一次会议上说。Illumina Ventures 负责人兼欧洲业务主管Arnaud Autret补充称: “这比我们想象的要复杂得多。”

人工智能继续横扫整个生物制药领域——它本身并不是一种新的modality,但是有望改变从药物设计到患者选择和护理服务的一切,并推动更广泛的投资热潮。Xaira Therapeutics 公司的目标是用人工智能颠覆药物研发,该公司于 2024年 4 月吸引了联合孵化器 Arch Venture Partners 和 Foresite Labs 以及其他十几家投资者的 10 亿美元 A 轮投资,创下历史新高。Xaira 董事总经理兼联合创始人Robert Nelsen表示,这是 Arch 历史上最大的首轮融资。Xaira 与其说是一家生物技术初创公司,不如说是顶尖科学家、药物开发商和颠覆性平台的联盟。

人工智能也在吸引科技投资者进入生物技术领域。人工智能驱动的蛋白质设计公司 EvolutionaryScale 于2024年6月由前 Meta 科学家创立,从技术投资者那里筹集了1.42亿美元的种子资金,其中包括亚马逊网络服务(Amazon Web Services)和芯片制造商英伟达的风险投资部门。将人工智能和机器学习用于医疗保健研究和药物发现的公司在2024 年筹集的风险资金有望超过 2021 年以外的任何一年(图5b)。

中间派的艰难选择

对于大多数Biotech公司来说,也就是那些没有拿到超过平均水平的种子轮或 A 轮融资的公司来说,这是一段艰难的时期。许多寻求 B 轮或 C 轮融资的公司被迫接受低于之前轮次的估值,尤其是在它们缺乏概念验证数据的情况下。这就解释了为什么一些风投机构会亏损,以及为什么这些风投机构的LP不愿意为新基金出资。"Syncona公司管理合伙人Roel Bulthuis说:"投资临床前或早期临床阶段项目的投资者仍然非常挑剔。”

这种介于初创和临床验证之间的中间地带的项目,是创新药投融资泡沫期遗留下来的最严重的问题。而且这种情况还没有消失。直到 2024 年初,一些投资者还拥有充足的储备资金,可以通过过桥融资来保护他们的被投项目。Sofinnova公司的Papiernik说:"如今,储备金越来越少。在新冠大流行发生后不久,只有二级生物技术公司的股价会出现估值调整,而现在估值调整已经渗透到了一级市场的生物技术公司,因为空空如也的资金库迫使投资人对私人融资进行清算。”现有的投资者会接受较低的估值,以维持公司的运营。一些公司可能会合并投资组合公司。不是所有人都能活下来。

“是时候做出选择了,市场出清工作还没有完成。”Papiernik 说。

尽管困难重重,但资深专业投资者大多认为,应该进行裁员。2024年4月,Atlas Venture 的Bruce Booth表示,很高兴看到今年第一季度初创企业数量有所下降,他指出,当有限的人才分散到太多公司时,就会损害行业。他在自己的 Life Sci VC 博客上写道:“把稀缺的高素质人才集中到更少的公司,对整个行业来说都是一件好事。”

产业风险投资拯救欧洲

一些人担心,从长远来看,风险投资向更大基金和更短投资周期的转变可能会造成损害。"Syncona的Bulthuis说:"投资人有了其他选择——更先进的公司,更低的估值,这就把资金和注意力从现在就需要资金的早期公司身上吸引走了。这个问题在欧洲尤为严重,因为欧洲缺乏像美国那样财大气粗的孵化基金(尽管有例外,比如和 Forbion 合作的 BioGeneration Ventures、Novo Holdings 旗下的 Novo Seeds 或 Syncona )。

不过,产业风险投资正在挺身而出。“当资金减少时,我们的电话就会响起来”,位于德国达姆施塔特的默克公司(merk KGaA)旗下的风险投资公司 M Ventures 的董事总经理Hakan Goker表示,“企业投资者和机构投资者之间是一种周期性的恋情”,但随着机构投资者向后期转移,制药公司的投资部门对于公司创建和早期支持就变得尤为重要。”

2024年1月,M Ventures 和 AbbVie Ventures 与 Sofinnova 一起参与了总部位于德国科隆的Disco Pharmaceuticals的2150万美元种子资金融资。Disco公司的技术可以大规模识别癌细胞表面蛋白,为新兴的 ADC 和双特异性抗体领域开辟新的靶点。2024年3月,总部位于瑞典隆德的临床前免疫疗法公司 Therapeutics 募集到 3780 万美元,这笔资金几乎全部来自产业风险投资基金和政府基金,这也是欧洲早期投资的另一个中坚力量。5月,BMS Ventures加入了Astellas Venture Management和其他非制药产业风险投资公司的行列,成为英国 NeoPhore 公司临床前扩大融资轮的最新参与者,该公司的小分子新抗原生成药物被认为是下一代癌症免疫疗法。

Lilly Ventures和Novo Ventures 由于其母公司在减重市场上拿到的泼天富贵,在支持早期生态系统方面处于特别有利的地位。Novo Ventures 可以从母公司 Novo Holdings 获得常青资本,该公司也是诺和诺德的所有者,自2024年1月以来,该公司已向生物技术领域投入3亿美元。(Novo Holdings 隶属于诺和诺德基金会,诺和诺德基金会是全球最大的医疗保健投资者之一)。

2024 年上半年,欧洲生物制药公司和平台公司筹集了 22 亿美元,有望超过除 2021 年以外的所有年份(图 6a)。Forbion公司是少数几个拥有专门成长基金的欧洲投资者之一,该公司的高级合伙人Vanessa Carle认为,这正是欧洲与美国差距最大的地方。欧洲需要更多的成长型基金,因为 “当美国投资者来到(欧洲)时,他们往往需要一个欧洲的领头投资者来帮助驾驭当地的融资和研发环境。”

图6a:除了2021年,欧洲生物制药公司在2024年筹集的风险资金有望超过过去15年中的任何一年。图6b:2024年迄今为止,中国的生物技术风险投资活动仍不活跃。来源: DealForma

Tech-bio吸引美国投资者前往欧洲

美国投资者纷纷来到欧洲。许多人被生物科技革命吸引到伦敦等新兴中心,Flagship Pioneering公司和OrbiMed公司都于2023年在伦敦设立了中心。总部位于伦敦的LabGenius公司正在利用机器学习设计和生成新型抗体,该公司首席执行官兼创始人James Field说:"伦敦正在成为ML/AI药物研发公司的真正中心。“ 2024 年 5 月,M Ventures 领投了其4460万美元的 B 轮融资。

美国人工智能药物研发公司Recursion的5亿美元IPO是2021年二级市场第二大上市融资,该公司最近宣布计划在伦敦国王十字路口开设办事处,因为该地区集中了技术、生物和化学领域的跨学科人才。Alphabet旗下的谷歌和DeepMind、默克公司、阿斯利康和弗朗西斯-克里克研究所(Francis Crick Institute)都在步行范围内;欧洲蓝筹投资者如Sofinnova公司也在这里设立了分支机构,该公司于2023年底推出了2亿美元的数字医药基金。

英国政府正积极推动伦敦作为生物技术和人工智能中心的崛起,提供财政和政策支持。2023年底,英国政府签署了一份谅解备忘录,与Flagship Pioneering合作,共同寻找创新机会,与英国生物库等国家数据储存库合作,并为Flagship公司寻找生产基地。欧洲各国政府正在加大力度促进当地生物技术的发展。

自大流行以来,欧洲各国政府加大了推动本地生物技术行业的力度。法国、德国和英国已经实施或宣布相关计划,将从保险公司、养老基金和机构投资者那里吸引更多资金,投入当地的生物科学创新者,有效地鼓励他们扮演类似于风险基金有限合伙人的角色。法国在 2019 年推出的 Tibi 1 计划为支持后期技术(包括生物技术)公司的私人基金注入了近 216 亿美元;2023 年宣布的Tibi 2 计划将增设早期风险企业投资。德国的一项类似计划正在提供重要的锚定基金,德国医疗保险公司可以通过这些基金支持当地的中小型企业。

意大利的生物技术和风险投资生态系统则更加落后。"但新冠疫情凸显了本地研发的重要性,因此我们现在面临着赶超其他国家的压力",总部位于米兰的 XGEN Venture 公司联合创始人兼管理合伙人 Paolo Fundarò 说。

Fundarò 和一个曾经管理一家家族投资公司的团队在2022年成立了 XGEN,这是建立本地风险投资的更广泛行动的一部分; XGEN 已经筹集了1.73亿美元,计划筹资2.16亿美元,主要投资于意大利的生物技术公司。总部位于瑞士巴塞尔、专注于癌症疫苗的Nouscom 是首批投资项目之一。

XGEN 的有限合伙人包括欧洲投资基金和意大利国家开发银行旗下的 CDP 风险投资公司。据Fundarò称,这些公司是大多数欧洲风险投资基金的基石有限合伙人,尤其是首次成立的基金。

欧洲投资的另一中坚力量——家族办公室的资金,其数量和影响力也在不断增长。总部位于加利福尼亚州的Dolby Family Ventures是Progentos Therapeutics公司6500万美元A轮融资的投资者之一。总部位于瑞士Zug的 Occident 公司是德国Tubulis 公司的早期投资者,管理着 Schützenhöfer 家族的财富。Strüngmann兄弟是德国BioNTech公司的早期投资者;Bertarelli家族建立了Serono公司,该公司于2007年被默克公司收购,Bertarelli家族通过B-Flexion公司继续投资生命科学领域。

中国:一个机会储藏库

中国的生物技术行业和西方同行面临同样的困境。IPO处于停滞,经济危机损害了风险投资(图6b)。但是,随着中国生物制药从追随者转向创新者,对于愿意且能够驾驭地缘政治风险的西方投资者来说,是“一个机会储藏库”,Medicxi 的 de Rubertis 说。

中国Biotech资产的质量正在提高,但与美国同类资产相比,它们的估值仍然偏低,部分原因在于缺乏本土资本的支持。这对在拥挤的市场中寻找资产的西方投资人来说很有吸引力。恒瑞医药将其具有自主知识产权的 GLP-1 产品组合有偿许可给美国的 Hercules CM Newco公司;今年1月,葛兰素史克以10亿美元收购的的Aiolos Bio公司的临床2期资产,用于治疗哮喘的抗胸腺间质淋巴细胞生成素(TSLP)单克隆抗体也来自恒瑞;Genmab 新的ADC 部门 ProfoundBio 虽然总部设在西雅图,但由一位中国科学家共同创立,并在中国开展研发活动。

2024 年 4 月,Medicxi 领投了总部位于上海的 D3 Bio 6200 万美元的 A+ 轮融资,该公司处在临床2期的新一代 KRAS-G12C 抑制剂可能会超越 Mirati Therapeutics 公司(已经被 BMS 收购)的 Krazati(adagrasib)。de Rubertis 说:“尽管存在政治风险,但我们对这种分子非常感兴趣,所以想投资。”

风险很大。其最突出的表现是《美国生物安全法案》,该法案旨在限制或切断与中国公司在生物技术等国防敏感领域的联系。该法案尚未在国会获得通过,但专家们预计它将获得通过。西方公司已经在研究如何与药明康德(也是 D3 Bio 的股东)这样的大型CDMO公司脱钩。

尽管如此,西方投资人发现很难忽视 Genmab 首席执行官 Jan van de Winkel 在最近《金融时报》的一篇文章中所说的“令人难以置信的中国创新”。2020 年,RTW 在上海成立了箕星药业公司,该公司将西方资产授权给中国市场开发。RTW 合伙人Peter Fong在 2023 年12 月的一次活动上说:“中国的创新正在赶超西方”。与此同时,“我们看到了将技术引入中国并建立一个全球研发中心的机会,这样当中国的创新与西方的创新相媲美时,我们就会出现在那里。”

其他人则在密切关注。Forbion 的 Slootweg 表示,“我们积极寻找中国的资产”,这些资产可能会改善代谢性疾病、炎症和免疫学以及中枢神经系统等相关领域的现有作用机制。

新的黎明

鉴于2023年的惨淡前景,大多数人同意Novo Ventures的Naveed Siddiqi的观点: “现在的情况比去年这个时候好多了。”好到什么程度取决于你所处的位置。少数被选中的ーー不管是生物技术公司,还是投资者,他们在正确的领域工作,拥有需要的经验,拥有比以往更多的现金和遍布全球的丰富机会。由于宏观经济和地缘政治的不确定性继续考验着投资者的信心,其他人仍然面临着困难时期。

随着生物技术从黑暗过渡到黎明,欧洲的公司可能会比美国的一些公司更有韧性。"Forbion公司的Slootweg说:“我们更善于在困难情况下生存。欧洲公司习惯了很难或根本无法上市的公开市场,而且更加依赖并购。”

它们可能不得不继续更加努力地吸引投资。意大利风险投资公司Panakès的合伙人Rob Woodman认为,融资规模越来越大,选择也越来越多的趋势标志着 "根本性的转变"。“在欧洲,一轮 8000 万美元的融资已经不再那么引人注目了”。

这对一些欧洲公司来说是个好消息——这些公司有足够的吸引力能将投资者,特别是美国投资者从价格诱人的美国上市公司中吸引过来,对其他公司来说,这就不是好消息了。

尽管如此,随着复苏势头的增强和科学的突飞猛进,投资者的资金闸门可能会进一步打开。Siddiqi 预测,“到那时,资金就会重新涌入生物科技行业。我们不应该只盯着后视镜。”

产业资讯

深蓝观 2026-03-31

33

产业资讯

深蓝观 2026-03-31

33

产业资讯

贝壳社 2026-03-31

32

产业资讯

贝壳社 2026-03-31

32

产业资讯

同写意 2026-03-31

32

产业资讯

同写意 2026-03-31

32

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签