产业资讯

产业资讯

求实药社

求实药社  2024-08-27

2024-08-27

949

949

进入8月,创新药企业半年报陆续披露,整体业绩向好趋势明显。

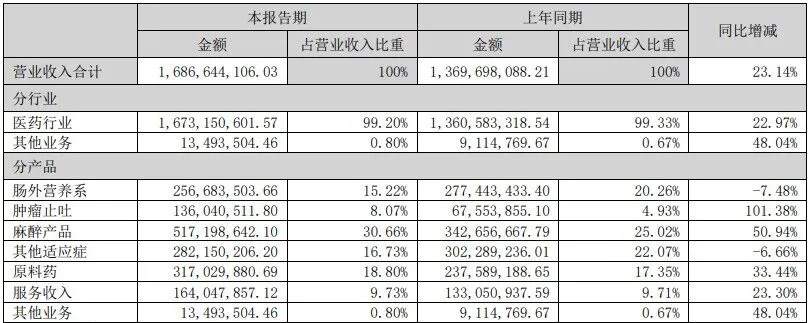

其中,专注于新药研发的医药集团海思科在8月16日公布的半年报中表示,报告期内,公司实现营业收入16.87亿元,同比增加23.14%;归母净利润1.65亿元,同比增长119.40%。

从资产方面看,公司报告期内,期末资产总计为64.59亿元,应收账款为8.51亿元;现金流量方面,经营活动产生的现金流量净额为1.10亿元,销售商品、提供劳务收到的现金为16.29亿元。

今年可谓是海思科创新药的收获之年,创新成果的密集兑现。

今年5月20日,海思科创新药苯磺酸克利加巴林胶囊(HSK16149)获批上市,是国产首款1类糖痛新药,填补了国内相关领域的空白。

紧接着,DPP-4超长效抑制剂考格列汀(HSK7653)上市申请获得批准,适应症为治疗2型糖尿病,这是全球首个超长效DPP-4、首个双周口服降糖药。

公司坚持研发创新,已有3款1类新药步入商业化阶段,苯磺酸克利加巴林胶囊、考格列汀片冲击2024国谈;16款1类新药进入临床阶段,HSK21542注射液上市可期。

在资本市场上,海思科A股股价创下近8年来新高,今年以来,逆势上涨超40%。

海思科的发展经历了从以仿制药为主到仿创结合再进化到创新药的不同阶段。在仿制药时代,专注于肠外营养领域并成为了行业龙头,如今海思科已进入创新药的阶段,以麻醉药这一高壁垒领域作为先锋,继而投入PROTAC这类超前沿领域。

海思科表示将持续进行研发投入,对内抢抓进口替代机遇,对外积极布局国际市场,寻求差异化竞争。

深耕麻醉领域 营收增长显著

海思科是一家专注于新药研发,集生产制造及销售推广为一体的专业化医药集团上市公司,总部位于中国成都。

公司研发聚焦围手术期、肿瘤、免疫、糖尿病及并发症等疾病领域,目前已经建立一系列自主知识产权药物管线,多个创新药项目正处于临床试验阶段。

2024年上半年海思科麻醉产品收入5.17亿元,同比增长50.94%,占营业收入的30.66%;肠外营养系产品收入2.57亿元,同比下降7.48%,占营业收入的15.22%;肿瘤止吐产品收入1.36亿元,同比增长101.38%,占营业收入的8.07%。

营业收入构成(单位:元)

麻醉产品、肿瘤止吐产品上半年收入均实现大幅增长,环泊酚、甲磺酸多拉司琼表现亮眼。在环泊酚的放量带动下,海思科麻醉产品占营业收入比重持续提升,从2021年的2.17%增长至2024年上半年的30.66%,已成为公司第一大品类。

自2020年12月环泊酚注射液获批上市,海思科麻醉产品线在2021年、2023年又分别收获了丙泊酚中/长链脂肪乳注射液、利丙双卡因乳膏。其中,环泊酚注射液是国内首款自研1类静脉麻醉药,丙泊酚中/长链脂肪乳注射液为短效静脉用全身麻醉剂,利丙双卡因乳膏用于皮肤局部麻醉,为国产第2家+首家过评。

环泊酚注射液已于2021年11月通过谈判进入医保目录,2023年11月再次通过谈判,将“非气管插管手术/操作中的镇静和麻醉”、“全身麻醉诱导和维持”、“重症监护期间的镇静”全部适应症纳入医保目录。目前,海思科正推进环泊酚儿科适应症在国内的注册性临床研究,全麻诱导适应症在美国的Ⅲ期临床试验推进中,预计明年申报NDA。

作为海思科的首款商业化创新药,环泊酚的大获成功让海思科坚定了转型创新药的决心。在麻醉领域,海思科又开始布局了其他潜在重磅产品。

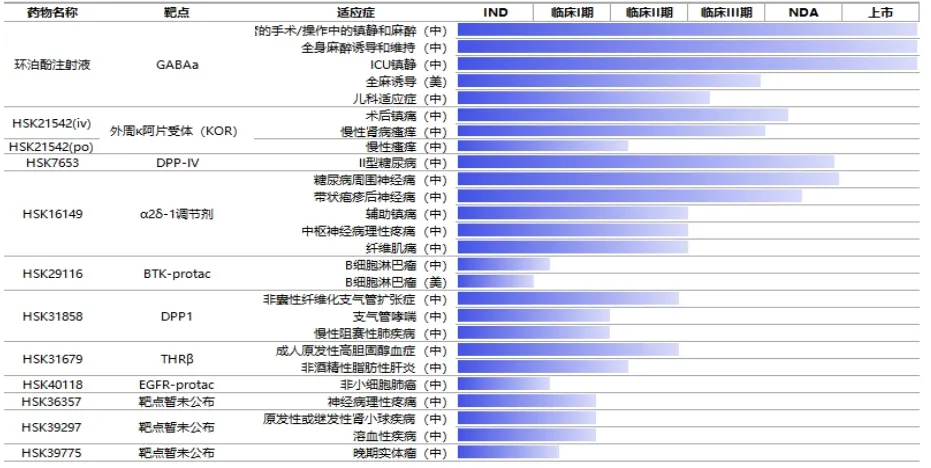

今年5月20日,海思科1类创新药苯磺酸克利加巴林胶囊(HSK16149)获批上市,用于治疗成人糖尿病性周围神经病理性疼痛(DPNP)。苯磺酸克利加巴林是第三代中枢神经系统钙离子通道调节剂,其具有独特的并三环笼状结构,对中枢神经系统α2δ亚基靶点结合力更强,生物利用度更高,药代动力学呈线性特征,治疗指数更高,中枢安全性更高;具有无需滴定、快速起效、耐受良好、持续有效等特点,有望替代普瑞巴林、加巴喷丁,具有成为慢性神经性疼痛首选用药的潜力。除了糖尿病性周围神经病理性疼痛适应症已获批上市,苯磺酸克利加巴林的带状疱疹后神经痛适应症NDA在审中,中枢神经痛适应症处于III期临床,辅助镇痛适应症处于II期临床,纤维肌痛适应症已获批临床。镇痛药物HSK21542是一款外周选择性κ阿片受体激动剂,它作用外周不进入中枢、不通过血脑屏障所以成瘾性风险低,也避免了中枢作用的副作用,呕吐、便秘等副反应发生率很低,是非常理想的阿片类镇痛药替代品。其注射剂“腹部手术术后镇痛”适应症已于2023年10月申报NDA,目前在审评中;另一适应症“慢性肾病瘙痒”的临床III期研究顺利推进中,并于2024年1月完成了上市申请前(preNDA)沟通交流会议;新增的口服制剂也于2023年8月获得了“慢性瘙痒”适应症的临床批件,目前已经进入临床II期研究。此外,新开发的另一全球创新机制神经痛治疗药物HSK36357也已于2023年11月获得“神经病理性疼痛”适应症的临床批准,目前临床I期顺利推进中。

挑战前沿技术领域

尽管海思科在麻醉领域所向披靡,但实际上支撑其近370亿元市值的或许更多在于PROTAC。

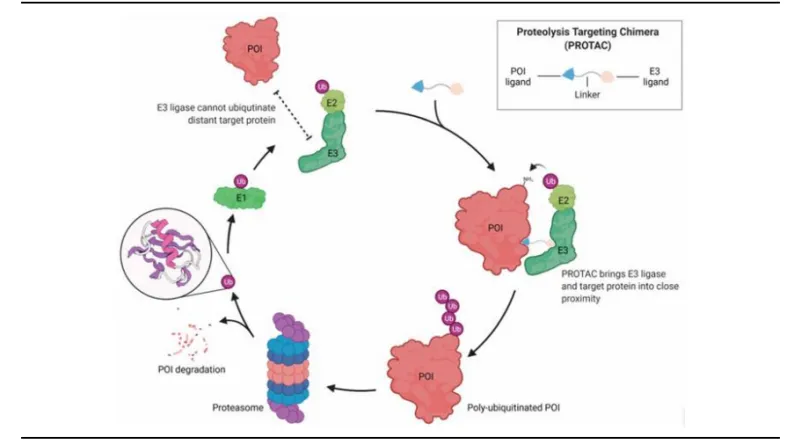

蛋白水解靶向嵌合体(PROTAC)是小分子异双功能降解剂,由两个通过连接子连接的配体组成。其中一个配体负责吸收和结合目标靶蛋白(POI),而另一个配体结合E3泛素连接酶。PROTAC分子将POI与E3连接酶连接,形成三元配合物,诱导E3连接酶将靶蛋白泛素化并启动降解过程。

目前全球范围内尚无PROTAC药物获批上市,进展较快的公司主要有Arvinas、Kymera Therapeutics等,各大顶尖药企辉瑞、赛诺菲等也有相应布局,且均有产品推进到临床III期。其中,Arvinas的ARV-471(ER-PROTAC,乳腺癌)临床III期已启动,ARV-110(AR-PROTAC,前列腺癌)和ARV-766(AR-PROTAC,前列腺癌),已进入临床II期。

海思科率先在国内布局前沿的PROTAC技术平台,靶向传统小分子药物不可成药的靶点。现有三款在研的处于临床1期PROTAC药物:HSK29116(BTK-PROTAC)、HSK40118(EGFR-PROTAC)和HSK38008(AR-PROTAC),进度在国内处于第一梯队。

海思科创新药管线

除了以上药物外,海思科还布局了多个早期项目,根据国家知识产权局专利数据,海思科已申请多项PROTAC专利,覆盖多个靶点,除了以上提到的BTK、AR和EGFR外,还有HPK1、BCL6、BCL2、STAT3等。

有业内人士指出,PROTAC技术的迅速发展为药物研发领域带来了新的机遇。不过,毕竟PROTAC技术是超前沿技术,失败风险较高,仍有许多难题需要解决。

后续能否成功研发还存在较大的不确定性,未来的临床突破和行业的成长需要基础研究的长期投入。

海思科深知要想在创新药时代站稳脚跟,必须在前、中、后期都要有所布局。

创新药成果加速兑现

海思科创新转型,离不开高额的研发投入。2021年-2023年,海思科的研发费用分别为4.34亿元、4.48亿元及5.17亿元,较2019年前的不足3亿元有大幅提升,研发费用率也从2019年之前的6%左右提高到15%左右。

持续的研发投入下,截至2023年底,海思科拥有在研制剂项目46个。其中,创新药24个,改良型新药2个,仿制药20个,涵盖消化道及代谢、神经系统、肿瘤系统、血液和造血器官、呼吸系统、皮肤病用药等领域。

创新药方面,共有12个产品进入临床阶段。其中环泊酚注射液已获批三项适应症,“全麻诱导”适应症的美国Ⅲ期临床工作顺利推进中;神经痛药物HSK16149胶囊,“糖尿病性周围神经病理性疼痛”适应症于2024年5月20日获批上市,“带状疱疹后神经痛”适应症已于2023年9月申报NDA;长效DPP-4抑制剂HSK7653片,于2024年6月获批2型糖尿病适应症。

除了已上市的三款创新药,海思科重磅新药HSK21542(外周kappa阿片受体选择性激动剂),“腹部手术术后镇痛”适应症已于2023年10月申报NDA,“慢性肾病瘙痒”临床Ⅲ期研究顺利推进中。该产品所在的镇痛领域和止痒领域都存在巨大的未满足需求,且与环泊酚有很好的协同作用,预计上市后,上量速度将超过环泊酚。

HSK21542有望在今年获批上市,届时,海思科的创新药有望从1款增加至4款,创新药将成为驱动业绩增长的主要动力。

专注转型创新药的海思科也没有完全放弃仿制药,2023年有2个品种获批生产并视同过评,5个品种通过仿制药一致性评价。截至目前,已有29个品种通过/视同通过一致性评价,其中15个为首家过评。

结语

作为一家以仿制药起家的传统药企,海思科已成功转型为创新驱动的医药企业,其发展脉络值得国内传统药企参考借鉴。同时,具有差异化的创新药布局和首款商业化药物环泊酚的持续兑现,企业未来业绩增长的弹性空间也在逐步加大。

产业资讯

深蓝观 2026-03-31

20

产业资讯

深蓝观 2026-03-31

20

产业资讯

贝壳社 2026-03-31

19

产业资讯

贝壳社 2026-03-31

19

产业资讯

同写意 2026-03-31

19

产业资讯

同写意 2026-03-31

19

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签