产业资讯

产业资讯

动脉新医药

动脉新医药  2025-09-19

2025-09-19

1635

1635

9月19日,劲方医药(2595.HK)将在香港联合交易所主板挂牌上市,IPO 发行价为 20.39港元/股。超额配售权行使前发行规模2.33亿美元,超额配售权行使后将达到2.68亿美元,募资总额将创2022年以来港股 18A 板块之最。

基石投资者认购总额已达1亿美元,也创2022年以来港股 18A 生物科技公司新高。9名基石投资人包括RTW基金、OrbiMed、TruMed、UBS Asset Management (Singapore) Ltd.、Vivo基金、汇添富基金实体、富国实体、西藏源乐晟、清池实体。基石阵容中超半数为专业医药投资人,包括国际顶级医疗专项基金,既往有丰富的长线投资经验。该阵容与较大的发行总规模和流通盘呼应,有助于在上市后提供充裕流动性、维护股价平稳度,并对企业后续的研发经营持续赋能。

同时,劲方医药为港股IPO阶段,首个同时手握上市新药与多个BD授权收入的Biotech。氟泽雷塞于2024年8月上市,为中国首个、全球第三个获批上市的KRAS G12C抑制剂。而2021年以来劲方已达成多个授权合作,合作方包括国内外领先的pharma及上市企业,包括信达生物、SELLAS、Verastem等。

劲方医药成立于2017年8月,由吕强博士和兰炯博士联合创立,专注于肿瘤、免疫类疾病领域的创新疗法开发。自成立以来公司累计进行7轮私募融资、总金额为14.21亿元。IPO之前的C+轮投后估值达到31.24亿元。

既为“中国首款KRAS G12C抑制剂”原研方,又手握多条大、小分子产品线与丰富BD经验,通过劲方的成长轨迹,我们可透视一家中国Biotech企业的典型成长路径。

01.

国产RAS赛道破局:从“中国首款”到“全球首创”

将视角拉近到产品管线,劲方的RAS疗法矩阵从“不可成药靶点”起步,“先啃硬骨头”再搭建围绕RAS赛道的多元产品系列,逐步成长为全球最全面RAS靶向药开发企业之一。

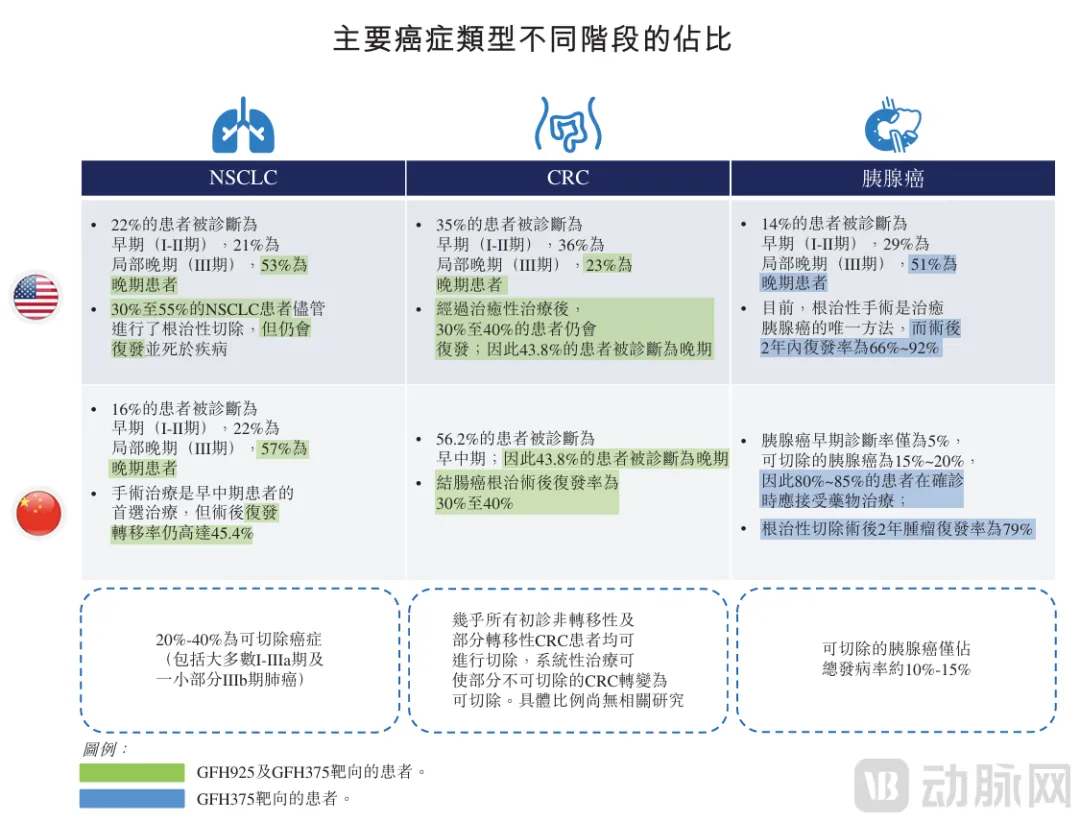

RAS,即鼠类肉瘤病毒同源癌基因(rat sarcoma viraloncogene homolog),为1982年首个被发现的人类肿瘤基因,高达30%的癌症患者产生RAS突变。其中,KRAS突变最为常见,在约90%的胰腺癌、30%~40%的结直肠癌和15%~20%的肺癌患者中检测到该突变。而因RAS靶向药开发的成药挑战,直至2021年安进Lumakras加速获批上市,才打破“不可成药”魔咒。

通过自主研发及与信达合作,劲方管线中的氟泽雷塞于2024年8月在中国大陆获批上市,今年则在中国澳门获批上市。对国内KRAS突变NSCLC患者而言,这意味着从传统化疗向精准靶向治疗的关键迭代。氟泽雷塞注册性研究显示mPFS为9.7个月,是传统化疗方案的2~3倍;cORR达49.1%,为传统化疗的2~4倍;DCR为91%;脑转移患者ORR为48.6%,为传统化疗方案的5倍。

基于对RAS赛道的高度聚焦,劲方医药采取竖向拓展靶点覆盖、并横向设计更多分子形态的布局,打通小切口与新切口:

● GFH375:

G12D突变在多个瘤种中为占比最大的KRAS突变分型,目前GFH375已进入Ⅱ期试验,处于全球口服KRAS G12D抑制剂第一梯队。GFH375临床数据已先后登陆今年ASCO及WCLC年会的报告环节及后者的突破性研究摘要,显示了其治疗胰腺癌、非小细胞肺癌的优秀初步疗效。

● GFH276:

为一款Pan RAS(活化)分子胶,目前已获得I/Ⅱ期临床批件。在多类RAS突变肿瘤模型中,GFH276显示了相较于海外同类产品的更低起效剂量,并在多种机理诱导的KRAS抑制剂耐药细胞系中,均保持强效活性、显示多重抗耐药潜力。

在这一过程中,劲方自有研发平台逐步完善和成熟,涵盖靶点发现、分子发现与评估、转化科学及全球临床开发、生产质控及注册。打下“中国首款”的地基后,劲方迅速投入了对“全球首创”的攻克——

劲方自主研发了全球首创功能性抗体-靶向药载荷协同的偶联药物平台FAScon,利用大小分子协同效应,开发极具想象力的全新分子结构。基于GFH925/cetuximab联用疗法的临床优效结果,GFS784由小分子泛RAS抑制剂与EGFR抗体组成,同时靶向RAS信号通路的上下游突变。临床前研究中,GFS784对Dxd载荷敏感、不敏感的小鼠模型,都显示出持久的抗肿瘤活性。

超越RAS赛道,劲方还在推进全球首款GDF15/IL-6双抗GFS202A,今年初已获批进入临床试验治疗肿瘤恶病质。恶病质常见于心衰、慢阻肺、慢性肾炎等慢性疾病,可产生多种消耗性症状;此外,超过50%肿瘤患者会产生恶病质、约30%癌症相关死亡与恶病质有关;而消化道肿瘤患者,尤其是胰腺癌患者的恶病质发生率极高。目前中美均无获批的专用靶向药,临床空白显著。

02.

联用疗法与高效推进:从NSCLC一线治疗到胰腺癌空白

全新机制、全新靶点的药物开发可谓“有靶打靶”。异曲同工的是,靶向药的临床与市场突破,同样需要精准打击——推进前线治疗、拓展适应症方向。拆解劲方核心资产战略会发现,精准的临床洞察、高效的推进策略与联用合作缺一不可。整体来看,劲方面对的是一个体量巨大且保持高速增长的市场。NSCLC、CRC、PDAC发病人数持续攀升。

大病种如何找到关键切口?劲方的底层逻辑是,从临床需求和治疗理念创新出发,利用已有成熟技术平台,追求项目的成药性和差异化。

2023年,氟泽雷塞联合疗法(GFH925/cetuximab)在欧洲进入I/Ⅱ期多中心试验,在国内开发的KRAS抑制剂一线竞速中率先出海,足见其长期主义的推进决心。而全球临床开发的原创方案和扎实的CMC经验,则是支持这份决心的基础。

作为全球首个KRAS+EGFR一线肺癌联合疗法,其总体疗效优秀,且具有显著的脑转移肿瘤缓解、优于氟泽雷塞二线单药治疗的安全性。据今年ELCC突破性研究摘要数据,ORR为80%、DCR为100%;mPFS为12.5个月。截至最后实际可行日期,氟泽雷塞的专利期限尚余超过15年,辅以联合疗法一线治疗的全球领先性,窗口期尚未关闭。

胰腺癌方向上,劲方的核心战略在于靶向KRAS G12D的GFH375,保留大中华区权益、独立推进国内临床。这一路径是高效的——9个月内,劲方将GFH375从IND推进Ⅱ期,聚焦KRAS G12D突变的PDAC、NSCLC或CRC患者治疗,并将针对PDAC及NSCLC规划关键性研究。此外,GFH375有望与劲方的泛RAS抑制剂、EGFR-Pan RAS偶联药物,以及恶病质双抗GFS202A在未来形成狙击胰腺癌的疗法矩阵。

03.

港股IPO阶段唯一同时拥有上市新药与BD收入的Biotech

顺着这一逻辑继续追溯,可以看清劲方“产品+BD”自主造血、双轮驱动的典型Biotech战略。从国内合作与出海授权来看,劲方的BD启动时间远早于中国创新药“出海大年”。

截至2025年上半年,在73家港股18A上市生物科技公司中,不乏“新药上市+BD出海”双轮驱动的Biotech——百济神州、信达生物、复宏汉霖、康方生物……不过,IPO阶段就已达成“双轮”落地的Biotech,劲方尚属唯一。

2021年,劲方在GFH925国内临床获批后与信达生物达成国内授权合作,打造了彼时本土IND阶段产品的最大金额交易,劲方小分子研发生产优势与信达临床、商业化体系的优势互补,实现了快速的临床推进和新药上市。2022年,劲方与美国上市企业SELLAS达成海外授权合作,GFH009(CDK9抑制剂)目前在中美两地进入多个Ⅱ期研究,并获得包括快速通道、孤儿药、儿童罕见病疗法等在内的FDA、EMA资格认定。2023年,劲方与美国上市企业Verastem达成总额超过6亿美元的海外授权及合作,其中GFH375为三款合作疗法中的领衔产品。

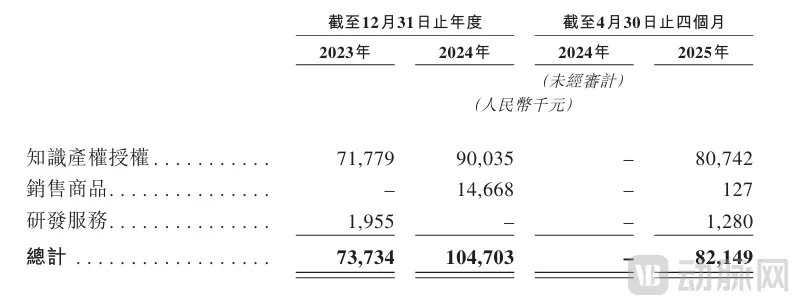

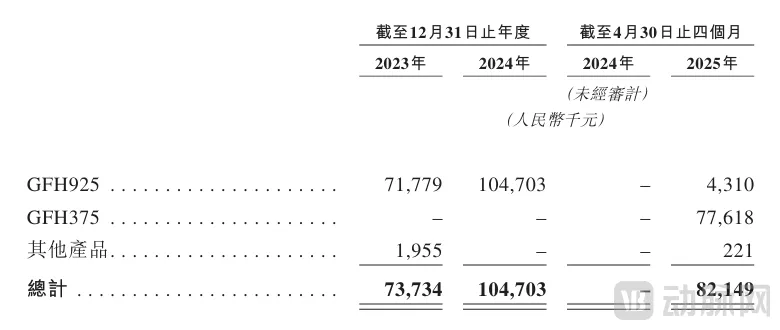

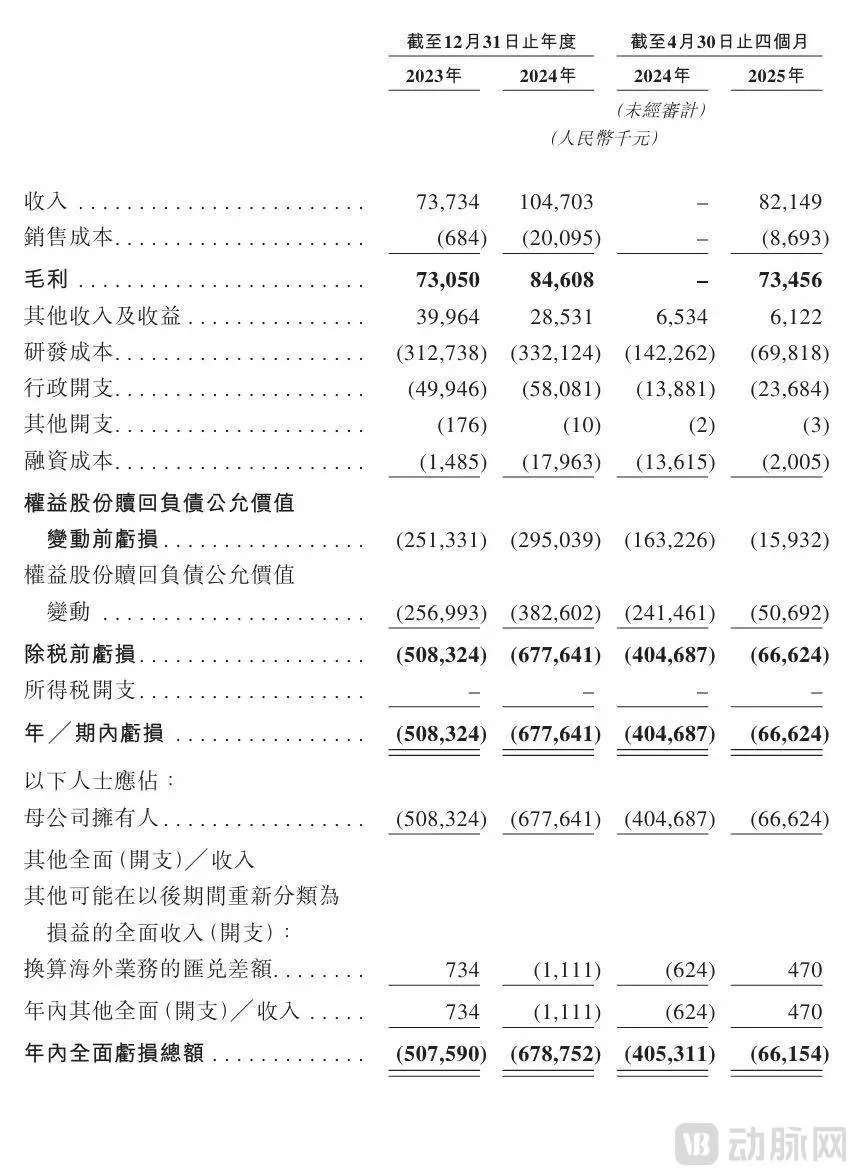

落到财务运营层面,劲方大部分收入正是来自对外合作的授权收入及里程碑付款、销售收入分成。据招股书,公司年度收入从2023年的7373万元增至2024年的1.05亿元,增长率为42.4%。2025年前四个月的收入为8215万元,主要来自GFH375的授权收入。

财务资料-收入主要组成

财务资料-综合损益及其他全面收益表

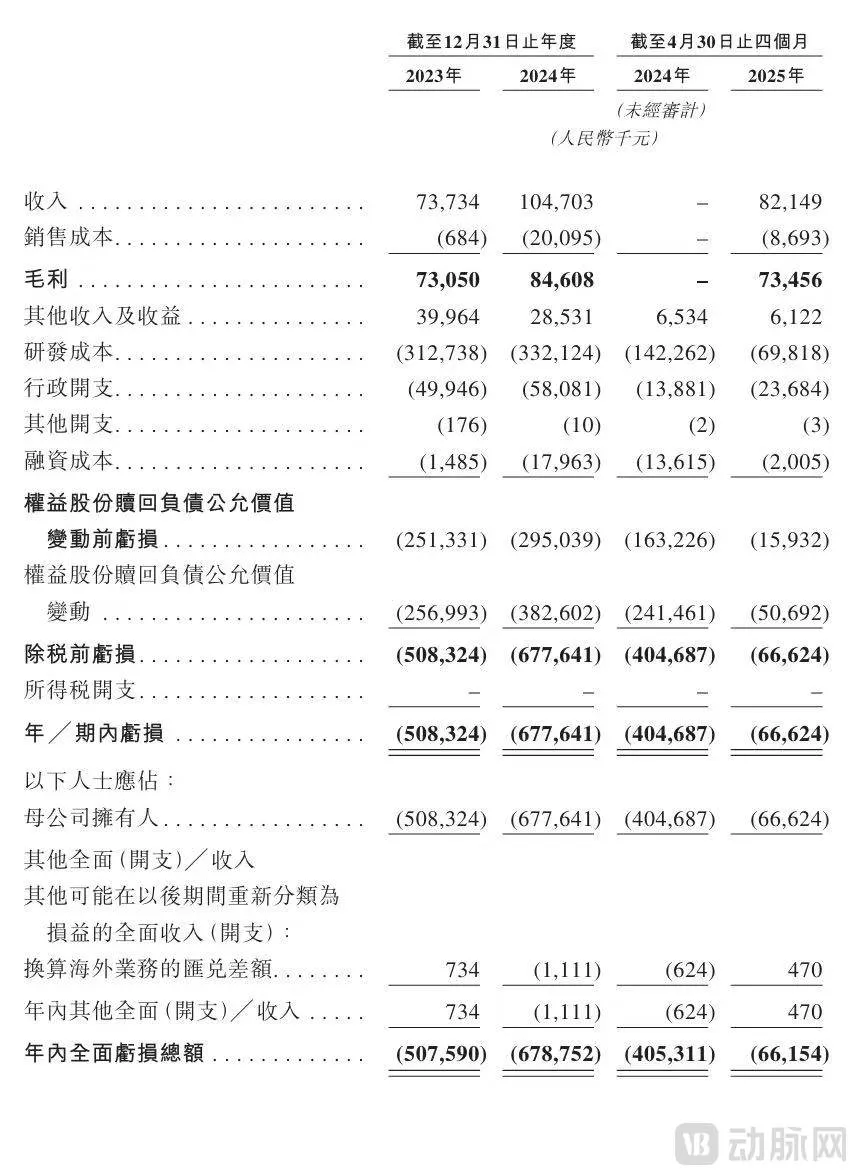

从现金流角度来看,劲方虽未实现盈利,且同时推进核心产品海内外临床后期,但仍呈现出现金流维稳的积极信号。现金及现金等价物从2023年3.32亿元增长至2024年的3.62亿元。截至2025年4月30日,现金及其等价物为3.9亿元。

财务资料-综合现金流量表

BD造血与开拓前沿的创新管线,都是Biotech自主适应全球医药环境变化、持续进化的探索与回归。从核心管线合作上市、到独立开展海外临床,从达成出海授权、到联用疗法合作MNC,过去多年积累的合作与出海经验,将成为劲方拓展全球市场的坚实底气。

秉持产品为王、成药为王、高效为王的思维,劲方医药将如何续写18A生物医药的“英雄谱”?

产业资讯

CHC医疗传媒 2026-05-13

21

产业资讯

CHC医疗传媒 2026-05-13

21

产业资讯

建国路128号 2026-05-13

19

产业资讯

建国路128号 2026-05-13

19

产业资讯

药创新 2026-05-13

18

产业资讯

药创新 2026-05-13

18

热门资讯

热门资讯 微信公众号

微信公众号