产业资讯

产业资讯

药融圈

药融圈  2024-10-25

2024-10-25

4053

4053

印度的CDMO近年来有“挤压”中国CDMO的势头,甚至有公司估计,未来五年,印度工业收入将以年均11%以上的速度增长而中国的年均增速约为9.6%。小心印度人抢单的不再只是口头说说而已,之前药融圈跟大家分享过印度排名第一的CDMO公司——Divi's Laboratories(文章链接:借鉴:Divi’s Lab何以成为印度API三巨头之一),今天想和大家介绍一下印度排名第二的CDMO——Piramal Pharma Limited(Piramal Pharma Solutions的母公司)。

从药融云数据库获悉,Piramal Pharma Limited是印度皮拉马尔集团(Piramal Group)旗下的一个子公司,皮拉马尔集团旗下包括Piramal Enterprises Limited(PEL)、Piramal Pharma Limited(PPL)、Piramal Realty和Piramal Foundation几家公司,集团业务涉及金融服务、制药、房地产等多个领域。

皮拉马尔集团董事长——Ajay Piramal 皮拉马尔集团官网

1988年,皮拉马尔集团通过收购尼古拉斯实验室涉足制药业务,后更名为尼古拉斯-皮拉马尔印度有限公司(Nicholas Piramal India Ltd.);历经20多年,集团从印度制药市场的边缘企业发展成为2010年印度制药市场前三强企业之一;也是在2010年,集团将国内制药配方业务出售给了雅培实验室,并将诊断服务业务剥离给Super Religare Labs(SRL),这两项交易也是旨在通过释放业务潜力来提高股东价值;2010到2020年,皮拉马尔集团继续致力于制药领域,扩大了在CDMO、吸入麻醉、复合注射剂和鞘内注射剂产品以及印度消费者保健领域的制药业务,并且还进行了多项收购,增强制药和消费者业务的能力、生产能力和品牌。随着制药业务的扩大,为了精简集团结构,集团决定将所有制药业务合并到Piramal Pharma Limited旗下,2022年10月19日,Piramal Pharma Limited与皮拉马尔企业分立,并在印度证券交易所(BSE和NSE)上市。

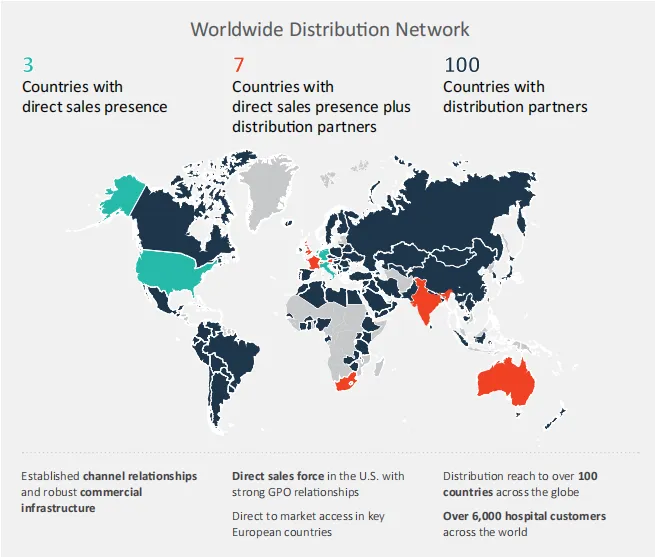

当前的Piramal Pharma Limited(以下简称PPL)是一家全球性的制药公司,通过其位于印度、北美和英国/欧洲的研发和生产设施网络,为客户提供端到端的制药解决方案,此外公司还提供差异化产品组合,在全球100多个国家销售。公司的业务主要包括三大领域,分别是CDMO(合同开发和制造组织)业务、CHG(综合医院仿制药)业务和ICH(印度消费者保健)业务,其CDMO业务在印度排名第二,在全球排名第十三,CHG和ICH业务也凭借差异化的产品和商业模式处于良好的地位。

此外,PPL还有一家与艾伯维的合资企业AbbVie Therapeutics India Private Limited(前身为Allergan India Private Limited),该公司主要针对眼科治疗,目前已成功推出一系列针对青光眼等疾病的高科技药物和设备。

印度CDMO市场TOP2

根据一份行业报告,2023年全球制药CDMO(合同开发和制造组织)市场规模估计为1400亿美元,预计2024年至2030年将以7%的复合年增长率增长,突破至2000亿美元。推动这一增长的主要因素包括制药研发投资的增加、对仿制药的需求、慢性病和老年性疾病的流行、为应对Covid -19和地缘政治风险而进行的供应链重组,以及对先进疗法不断增长的需求。此外,随着企业在细胞和基因治疗、生物仿制药、生物制剂、个性化医疗和孤儿药等领域开拓新的领域,预计对制药CDMO的需求也将增加,在这些长期增长动力的推动下,CDMO企业正在大力投资,以扩大其开发和生产能力。

PPL的CDMO业务通过旗下子公司——Piramal Pharma Solutions(以下简称PPS)来完成,PPS是一家综合性CDMO,在整个药物开发和商业化过程中提供端到端的服务。公司开发和生产API、ADC、多肽、无菌注射剂和激素产品等,在印度、英国/欧洲和北美拥有15家先进的研发和生产设施,在全球拥有超过500家客户,包括全球创新制药公司、新兴生物制药公司和非专利制药公司。PPS还通过Piramal Pharma Limited的联营公司Yapan Bio Private Limited为包括疫苗和基因疗法在内的生物制剂提供开发和制造服务。

除了CDMO服务外,公司还有一个通用API部门,为全球市场提供30多种非专利API。此外,我们还生产和供应维生素和矿物质成分,以及用于人类和动物营养的预混料。这些产品销往制药、营养保健品、食品和饮料、个人护理、动物饲料行业和政府组织。

CHG业务中的麻醉在全球市场

占据重要席位

在全球复杂仿制药市场中,医院仿制药占据主导地位,约占70~80%的份额,零售产品则占其余部分。医院复杂仿制药市场中的主要治疗领域包括麻醉、疼痛管理、血液相关和抗感染领域。

PPL旗下的Piramal Critical Care(以下简称PCC)主营综合医院仿制药业务(CHG)。2002年,收购ICI India的氟烷算是正式进军麻醉领域;随后从英国Rhodia Organique公司收购吸入麻醉异氟醚;2008年收购了德国Pharmaselect公司的品牌Haemaccel;而后一年,通过收购位于美国的Minrad(美国工厂)、七氟烷和RxElite(美国)在当地建立了销售和分销网络;从此之后,更是通过批量收购和开发的方式推出了包括Gablofen、Yargesa (Miglustat)、地氟醚等多种产品;今年还从BrePco Biopharma获得了Neoactricon在特定市场的商业化权利。

PCC的综合医院产品组合包括超过35种以医院为重点的产品,包括吸入麻醉剂、用于痉挛治疗的鞘内治疗、注射用疼痛和麻醉药物以及其他非专利产品和专科产品,这些产品销往美国、欧洲和全球100多个国家和地区,覆盖6000多家医院、外科中心和兽医诊所。作为少数几家有能力生产多代吸入麻醉产品(七氟烷、地氟烷和异氟醚)的主要供应商之一。公司在印度Digwal和美国伯利恒的工厂生产API和药品,并在印度Dahej工厂生产关键起始原料,因此在吸入麻醉领域实现了垂直整合。

就七氟醚、地氟醚和异氟醚的综合市场价值而言,PPL是全球第四大吸入麻醉公司。据IQVIA数据统计,PPL在美国市场也是七氟醚领域的领先企业,市场份额约为43%;在美国Baclofen预装注射器和西林瓶市场排名第一,公司的品牌Gablofen拥有超过70%的价值市场份额;此外,Fentanyl(安瓿)品牌在日本、南非和印度尼西亚市场的美元价值排名第一。目前,Piramal Critical Care有24种处于不同开发阶段的新产品,目标市场超过20亿美元,定期推出新产品将成为公司CHG业务增长的重要杠杆,也将有助于其进一步利用全球分销网络。

深入人心的ICH业务

PPL的印度消费者保健(ICH)是印度新兴的自我保健公司之一,在消费者保健领域拥有成熟的品牌。产品组合包括品牌保健和健康产品,主要涉及镇痛、肠胃、卫生、皮肤护理、维生素和补充剂、妇女护理、婴儿护理和儿童健康等领域。在收购和新产品上市的带动下,公司业务已从2011年的6个品牌组合发展到2023年的30多个品牌组合,包括Little's、Lacto Calamine、i-range、Polycrol和Tetmosol等知名品牌,这些品牌的消费群体庞大且极具吸引力,具有巨大的增长潜力。

医疗保健和健康领域的多元化产品组合

与分销商合作,通过广泛的分销网络销售产品,PPL的产品销往全国各地的药店、杂货店、现代贸易商店和儿童商店。目前公司正在积极扩大电子商务覆盖范围,目前已在印度20多个主要平台上开展业务,此外,为了提高可访问性,还推出了直接面向消费者(D2C)的网站Wellify.in,为客户直接接触了解品牌提供了便利。除产品销售外,PPL还与拜耳Saridon、Supradyn、Becozym和Benadon等品牌达成了生产和分销协议。公司以轻资产模式运营,产品组合包括婴儿纸尿裤、婴儿湿巾、药皂、护肤乳液、抗酸液和其他由第三方生产的产品。

此外,为了扩大影响力,还与创意机构和媒体公司合作,管理社交媒体平台,并通过名人代言和贸易促销推广公司的品牌。公司的大部分营销和品牌建设投资都投向了这些名人代言的强势品牌(Little's、Lacto Calamine、i-range、Polycrol和Tetmosol)。在过去四年中,ICH收入的13~16%都用于媒体和贸易推广,这帮助公司的强势品牌在同一时期以29%的年复合增长率增长,目前,强势品牌占ICH销售额的42%。

2025财年第一季度(2024.04~2024.06)公司产品组合中增加了7种新产品和10个新SKU,在过去三年中,PPL已经在市场上成功推出了150多种新产品和SKU,值得注意的是,过去两年推出的新产品占2024财年ICH销售总额的11%,凸显了新产品对公司收入增长的影响。此外,作为公司扩大影响力、迎合更广泛受众的战略的一部分,PPL还推出了多个成熟母品牌的延伸产品线,从而有效地覆盖了更大的目标市场,加强了公司的市场影响力。

三大业务支撑的收入

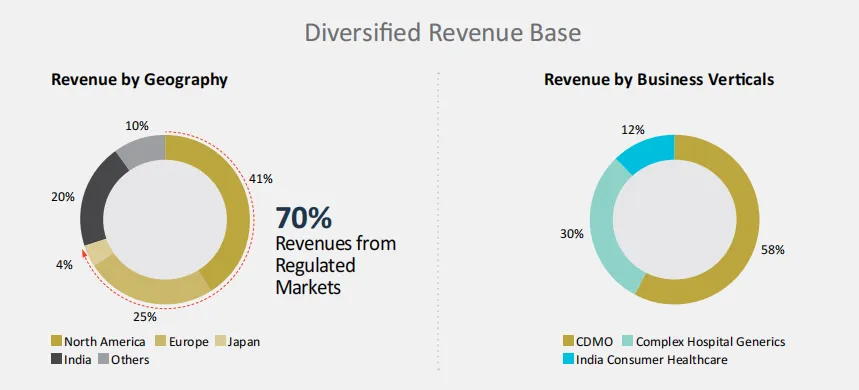

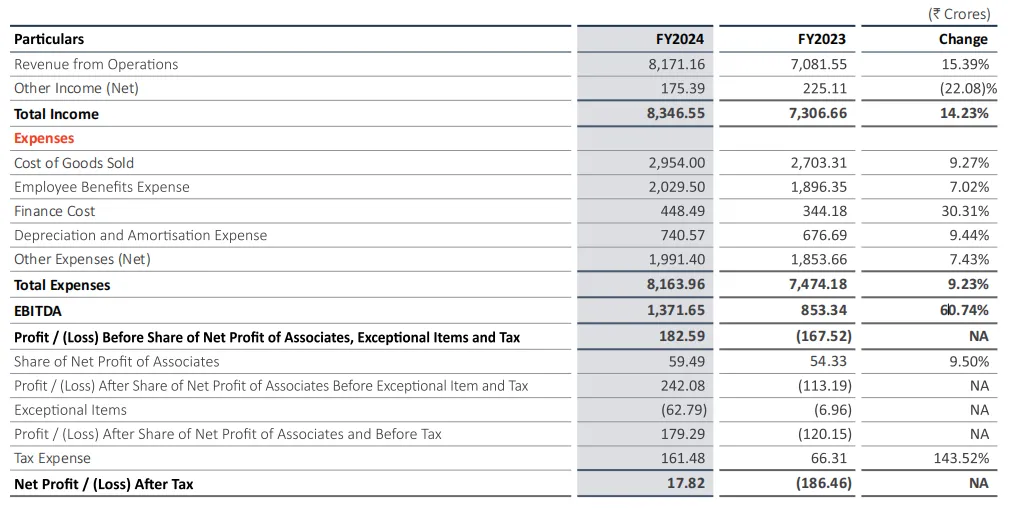

2024财年(2023.04~2024.03)PPL的运营收入为817.1亿卢比(9.7亿美元),与2023财年的708.2亿卢比(8.4亿美元)相比增长了15.39%,其中CDMO业务运营收入475.0亿卢比(5.7亿美元),占运营收入的58%;CHG业务运营收入244.9亿卢比(2.9亿美元),占运营收入的30%;ICH业务运营收入98.5亿卢比(1.2亿美元),占运营收入的12%。

24财年运营收入增长主要是由以下因素推动的:(1)CDMO业务新订单的稳定流入,尤其是专利分子的商业化生产;(2)吸入麻醉产品组合在美国市场的销量增长良好,且公司有能力满足需求。然而,由于定价激进,平均变现能力下降,部分抵消了这一增长;(3)在新产品上市和强势品牌的推动下,印度消费者保健业务实现了两位数的稳定收入增长,并且在电子商务渠道强劲销售牵引力的推动下,公司的盈利能力也有所提高。

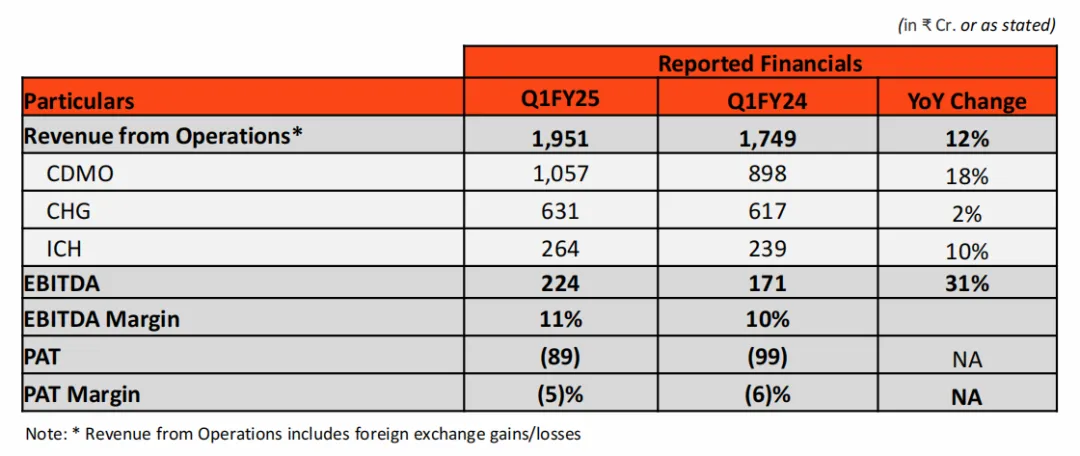

2025财年第一季度(2024.04~2024.06),PPL运营收入为195.1亿卢比(2.3亿美元),其中,CDMO业务收入为105.7亿卢比(1.3亿美元),CHG业务收入63.1亿卢比(7508.9万美元),ICH业务收入26.4亿卢比(3141.6万美元),该季度运营收入与上年同期相比增长12%,主要受CDMO业务高速增长和ICH业务稳定的两位数增长推动;EBITDA同比增长31%,EBITDA利润率为11%,与上年同期相比,增长超过170个基点,这得益于经营杠杆、成本优化措施和出色的收入组合。

分业务来看,该季度CDMO业务继续保持稳定的订单流入势头,特别是在专利商业生产方面;非专利原料药业务的需求逐年增加;健康的收入增长、更好的业务组合和成本优化措施提高了盈利能力。CHG业务方面,美国以及亚洲、欧洲和罗得西亚等新兴市场对七氟烷和异氟醚的需求强劲,但部分需求被美国七氟烷较低的定价所抵消;吸入麻醉的产能扩张正在按计划进行,以满足日益增长的需求,预计在2026财年实现商业化;新客户转化带动鞘内麻醉产品组合增长,公司目前继续占据美国鞘内巴氯芬的领先市场份额。ICH业务方面,第一季度强势品牌同比增长19%,占ICH销售额的48%;电子商务销售额同比增长了37%,为ICH收入贡献了19%;并且老年护理品牌CIR纳入了强势品牌,即目前公司的强势品牌包括Little's、Lacto Calamine、Polycrol、Tetmosol、i-range和CIR。

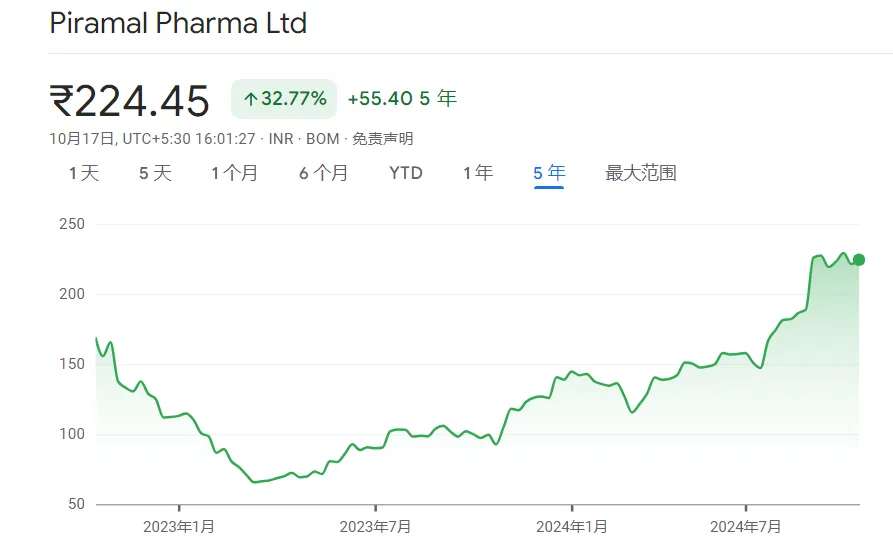

截止2024年10月17日,PPL公司市值为2960.7亿卢比(35.2亿美元)。

截图自:谷歌财经

参考:NMPA/CDE

药融云数据,www.pharnexcloud.com

FDA/EMA/PMDA;

相关公司公开披露(除标注外,正文图片均来自企业官网)

https://www.piramalpharma.com/

https://piramalcriticalcare.com/global/

https://www.piramalpharmasolutions.com/about-piramal

https://piramalcriticalcare.com/global/

https://wellify.in/

https://mp.weixin.qq.com/s/cQqtG3TF5-YxV6qGg3pX7Q;本文不构成任何投资或其他意见。

产业资讯

米内网 2026-06-27

415

产业资讯

米内网 2026-06-27

415

产业资讯

医药时间 2026-06-27

487

产业资讯

医药时间 2026-06-27

487

产业资讯

BiG生物创新社 2026-06-27

419

产业资讯

BiG生物创新社 2026-06-27

419

热门资讯

热门资讯 微信公众号

微信公众号