产业资讯

产业资讯

药创新

药创新  2025-02-09

2025-02-09

1772

1772

在当前医药行业快速变革的背景下,国内三大胰岛素龙头——联邦制药、甘李药业、通化东宝正面临行业激烈的挑战,也分别根据企业的实际情况,正在采取积极措施来布局未来。那么这三家公司的综合竞争力怎样?到底谁能从“三国演义”中胜出?

对此,投资者似乎给出了态度:2025年2月6日,联邦制药股价大涨14.46%,创出历史新高。同日,甘李药业、通化东宝分别上涨1.77%、1.04%。在股价表现不一的背后,隐藏着哪些重要信息?

“药创新”根据陈奇锐先生在《突围·核心力营销》中提出的“核心力五星模型”(制药企业的核心竞争力包括“产品/研发、资金/规模、管理/流程、品牌/推广、销售/渠道”),对这三家企业的综合竞争力进行了分析,希望对三家企业的核心竞争力进行判断,为读者提供参考。

管理/流程篇:经营稳定性大考验,“三巨头”谁更胜一筹?

公司管理能力高低,底层源自公司的经营理念、业务流程和核心团队,这些都不容易用简单的方法从外部知晓,而且也很难通过让企业配合内部研究对比来获得量化、可信的结果,但好在内在的竞争力必将反映在经营的结果上。所以我们分析了这三家公司的经营数据,以期对这个问题进行一定程度的评估。

我们认为,公司收入/利润指标可以一定程度上反映公司的管理和流程能力;与此同时,一家企业开拓新业务的成功率能集中反映企业的管理水平。

收入/利润增速

从经营角度看,通化东宝和甘李药业绝大部分收入来自生物制品(原料药及制剂产品)业务,也就是胰岛素和GLP-1类产品,并都经营一些占比较低的医疗器械业务。

但由于受胰岛素集采的影响,近几年通化东宝和甘李药业的经营业绩都出现了比较大的波动。

数据来源:三家公司财报

联邦制药,得益于多元业务的提升,经营业绩保持稳定。公司经营业务广泛,覆盖中间体(抗生素类)、原料药(抗生素类)、制剂(人用抗生素类、胰岛素类、动保),其中制剂产品占公司总收入的比重达33.41%。

2024年上半年,联邦制药糖尿病产品录得总销售收入5.46亿元,同比上升9.5%。其中,人胰岛素为2.19亿元;胰岛素类似物合计达3.27亿元,销量保持快速增长。

尤其动保业务处于高速增长态势,收入从2020年的2.19亿元飙升到2023年的11.8亿元,CAGR高达75.21%,总营收占比从2.5%提升至8.6%,2024年上半年再度提升至9.35%。

综上可见,联邦制药凭借多元化的产品结构,有效抵御了市场波动,实现了经营的持续稳定,而且现金储备丰厚、研发投入持续增长,展现出较强的综合实力和未来发展潜力。

相比之下,通化东宝和甘李药业因大部分收入来自生物制品业务,受市场影响波动较大。不过,甘李药业也有不俗的现金储备和研发投入总额,而通化东宝的现金储备和研发投入相较于其他二者存在较大差距。

研发/产品篇:产品线决定命运,“三巨头”管线全面升级

研发资源投入

2021-2023年,联邦制药研发费用分别为4.65亿元、5.94亿元、8.08亿元,同比增长37%、27.6%、36.2%,2024年上半年研发费用同比上升36.9%至4.79亿元,始终保持着稳定且高速的增长。

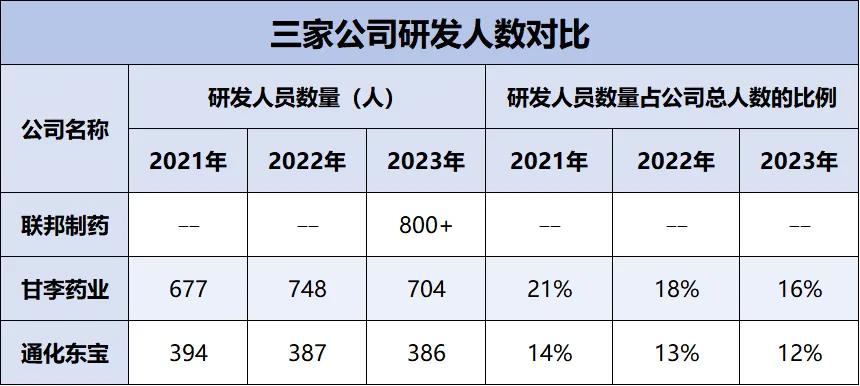

过去三年,甘李药业研发费用累计达到15.38亿元,研发人员数量占公司总人数的比例保持在15%以上,2024年上半年研发投入占公司总收入比重达21.05%;最近三年,通化东宝研发费用合计达4.19亿元,研发人员数量占比保持在12%以上,2024年前三季度同比增长14.06%至7508.72万元。

联邦制药没有在财报中公开披露研发人员数量,根据国元证券报告,联邦制药在生物药研发方面拥有约720名科研及技术人员,在化药研发方面拥有约150名科研人员。

数据来源:三家公司财报

数据来源:三家公司财报

产品管线对比

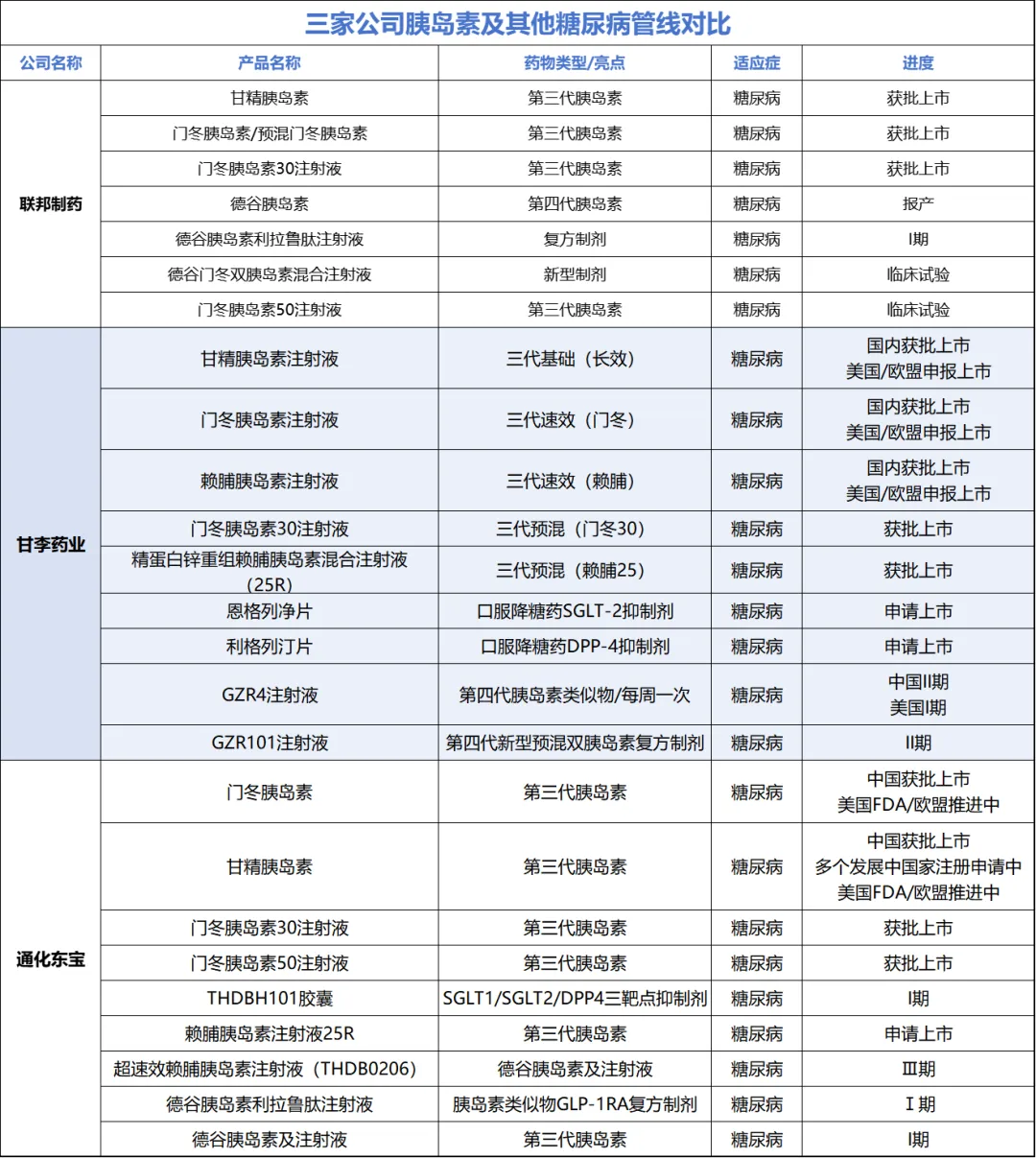

在持续的研发投入下,三家公司都在代谢领域(糖尿病、减重、MASH等)储备了丰富的产品线,涵盖胰岛素(二代、三代、四代)、GLP-1受体激动剂等丰富多元的治疗药物。

胰岛素方面,三家公司都获批了多种类型的三代胰岛素产品,并布局了一些复方制剂、第四代胰岛素。

例如,甘李药业布局了第四代胰岛素类似物GZR4注射液(II期)、第四代新型预混双胰岛素复方制剂GZR101注射液(II期),以及进军其他糖尿病管线,包括口服降糖药SGLT-2抑制剂恩格列净片(申请上市)、口服降糖药DPP-4抑制剂利格列汀片(申请上市)。

GZR4为周制剂,相比日制剂可减少胰岛素注射300余次,大幅降低注射频次,目前全球仅有Icodec(诺和期)这一款胰岛素周制剂产品获批上市,在糖尿病动物模型的研究中,GZR4的降糖效果是Icodec的2-3倍。而且,II期试验已达到主要终点,在基础胰岛素控制不佳的患者中,GZR4在降低HbA1c方面相较于德谷胰岛素注射液(诺和达)更为优效。

GZR101头对头德谷门冬双胰岛素(诺和佳)的II期试验已达到主要终点:治疗2型糖尿病患者16周后,GZR101在降低HbA1c和餐后血糖方面相对更为优效。

另外,通化东宝布局了全球首款SGLT1/SGLT2/DPP4三靶点抑制剂THDBH101胶囊,通过SGLT2、SGLT1和DPP4的协同作用,加强降糖效果,并带来心血管、肾脏、肝脏等多方面的保护,实现多重临床获益,正在开展治疗2型糖尿病的I期试验。

通化东宝本来有一个和法国Adocia公司在四代胰岛素的合作。不过在2024年7月发布公告称终止了这个合作:为合理配置研发资源,聚焦研发管线中的优势项目,决定终止可溶性甘精赖脯双胰岛素注射液研发项目(BC Combo)(THDB0207注射液)临床研究开发工作。

联邦制药的四代胰岛素——德谷胰岛素进展最为领先,已处于报产阶段。

数据来源:三家公司财报及公告,公开数据整理

在GLP-1领域,联邦制药全面布局了GLP-1类产品管线,其中利拉鲁肽生物类似药已申报生产、司美格鲁肽生物类似药针对糖尿病和减重均已处于III期阶段,同时还有长效GLP-1/GCG/GIP三靶点激动剂UBT251、GLP-1口服制剂(糖尿病/体重管理)等。

UBT251是潜在重磅品种,正在国内开展2型糖尿病、超重或肥胖、MASH的Ib期研究,进度位于国内第一梯队。早期DIO小鼠模型研究显示,UBT251的总体减重效果不亚于礼来的三靶点产品Retatrutide,后者具备疗效优于替尔泊肽的潜力。而且,UBT251为中美双报品种,正在美国开展用于2型糖尿病、超重或肥胖的I期研究。

联邦制药布局的其他减重管线也颇受期待,包括LB2012(减重)、LB2249(减脂增肌)。其中,减脂增肌药物颇受资本市场关注,LB2249未来或有望达成License-out交易。

另外,通化东宝布局了2款一类新药和1款生物类似药:口服小分子GLP-1受体激动剂THDBH110/THDBH110胶囊,拟开发适应证包括降糖、减重及降低心血管风险,目前已处于I期临床;GLP-1/GIP受体双靶点激动剂注射用THDBH120,与礼来替尔泊肽属于同类药品,针对降糖和减重均已处于Ⅰa期临床。

I期研究数据显示:注射用THDBH120安全性、耐受性良好,半衰期与同靶点产品替尔泊肽相比明显延长,充分支持一周给药一次并有望实现两周给药一次或更长给药间隔的用法。

值得注意的是,替尔泊肽上市后销售规模增长迅速,全球销售额从2022年的4.83亿美元快速飙升至2023年的53.39亿美元,2024年前三季度已达110.28亿美元。

通化东宝从质肽生物引进的司美格鲁肽生物类似药THDB0225注射液(曾用名:ZT001),正在中国开展治疗成人2型糖尿病的III期试验。

数据来源:“药创新”制表,公开数据整理

甘李药业也有一款重磅品种——长效单靶点GLP-1双周制剂GZR18注射液,有望实现两周给药一次,用于减重已推进至III期阶段,在相似给药周期中的减重效果优于司美格鲁肽和替尔泊肽,IIb期研究数据显示30周减重17%。

近日,FDA批准了GZR18头对头替尔泊肽的Ⅱ期试验申请,适应证为肥胖/超重患者的体重管理,包括伴有和不伴有2型糖尿病。GZR18注射液在中国开展的2型糖尿病已处于II期阶段。目前,全球尚未有GLP-1RA双周制剂上市,GZR18注射液有望成为全球首款,先发优势显著。

甘李药业还布局了GZR18片剂,该药采用了小分子吸收促进剂SNAC可逆性结合技术,在保证安全和有效性的前提下,既能有效解决口服多肽类GLP-1 RA生物利用度低、效果欠佳等问题,也能提高患者的依从性。

目前,GZR18片已完成2型糖尿病和减重的I期研究,数据显示治疗2周减重4.16%,且停药后体重仍能持续下降。目前,全球仅有一款口服GLP-1RA获批上市。

除代谢领域外,三家公司还在不断拓宽治疗领域潜力,布局多适应证产品。

通化东宝

目前已将治疗领域由糖尿病拓宽至痛风/高尿酸血症,布局了具有高临床价值的产品,包括2款一类新药(THDBH130/THDBH130片、THDBH150/THDBH151片),以及化学口服药物依托考昔片。

THDBH130/THDBH130片是一款以URAT1为靶点的排尿酸药物,在痛风/高尿酸血症临床应用上具有起效剂量低,副作用小等特点,目前IIa期临床试验已达到主要终点。

XO/URAT1双靶点抑制剂THDBH150/THDBH151片,在提高药效的同时降低副作用,大幅提高患者依从性,正在中国开展Ⅱa期临床试验。

依托考昔片是最新一代非甾体抗炎药中的选择性环氧化酶-2(COX-2)抑制剂,与传统药物相比,其胃肠道不良反应较小,主要用于治疗骨关节炎急性期和慢性期的症状和体征、治疗急性痛风性关节炎、治疗原发性痛经,目前正在开展补充研究工作。

甘李药业

进军自免领域,布局了司库奇尤单抗生物类似药GLR1023注射液,正在推进I期临床,用于治疗符合系统治疗或光疗指征的成年中度至重度斑块状银屑病。

2023年,司库奇尤单抗全球销售额达49.8亿美元。目前,在国内尚未有任何一款司库奇尤单抗注射液的仿制药获批上市。

联邦制药

联邦制药不仅进军了痛风、自免赛道,还在多个疾病领域全面开花,布局了治疗痛风/高尿酸血症的新型重组尿酸氧化酶、Lp(a)降血脂药物,以及针对高血脂症的双靶点药物和LB2237。

自免管线也颇具看点,包括TUL01101(治疗类风湿关节炎和特应性皮炎)、白介素-2融合蛋白(针对系统性红斑狼疮等自免疾病)、sgp130-Fc融合蛋白(炎症性肠病)、LB2023(lgA肾炎)。其中,JAK1抑制剂TUL01101和TUL01101软膏进展最快,正在开展用于特应性皮炎的Ⅱ期研究。

另外,联邦制药还布局了国内首款RASP抑制剂TUL12101滴眼液,即将开展干眼症的II期研究,以及细菌感染药物LB2311、真菌感染药物LB2332等。

综上可见,三家公司不仅在代谢领域构建了全面的产品线,还不断拓宽新的治疗领域,如痛风、自免等。这种多元化的产品线策略,有望为它们在未来市场竞争中提供有力支撑。

资金/规模篇:资金储备是公司发展基石,业务/利润规模代表着发展能力

在财务报表中,总现金、净流动资金(流动资金-流动负债)、净经营现金流、营收规模、营业利润、资产负债率等指标,可以反映出企业资金和规模的竞争力。

截至2024年6月30日,联邦制药账上总现金高达73.22亿元,而截至2024年9月30日,甘李药业的总现金达到50.67亿元,均储备了充足的资金,而通化东宝账上总现金仅为3.73亿元。

联邦制药资金丰厚,主要是由于公司经营活动现金流量净额持续为正且稳定增长,2021-2023年分别达到15.43亿元、20.31亿元、24.39亿元,2024年上半年继续同比增长54.12%至18.46亿元,表明公司资金周转状况良好。

从净流动资金看,近年来联邦制药一直保持稳健增长,从2021年的34.51亿元增加至2024年上半年的77.34亿元,同期甘李药业的净流动资金保持在50亿元左右,通化东宝则保持20亿元左右。

数据来源:三家公司财报

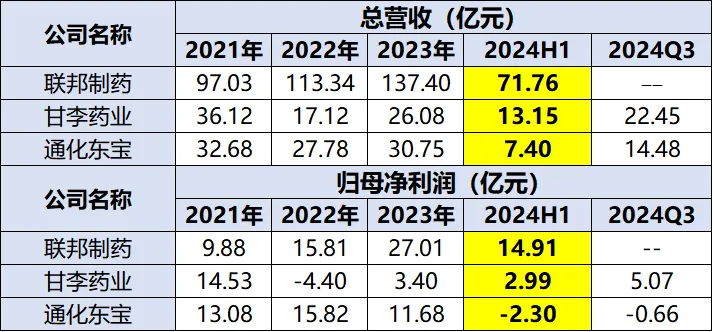

2024年上半年,通化东宝、甘李药业总营收分别为7.4亿元、13.15亿元,归母净利润分别为-2.3亿元、2.99亿元。反观联邦制药,得益于多元业务的提升,不仅营收规模(2024H1为71.76亿元)和净利润规模(2024H1为14.91亿元)远远高于其他两者之和,而且经营业绩保持稳定。

数据来源:三家公司财报

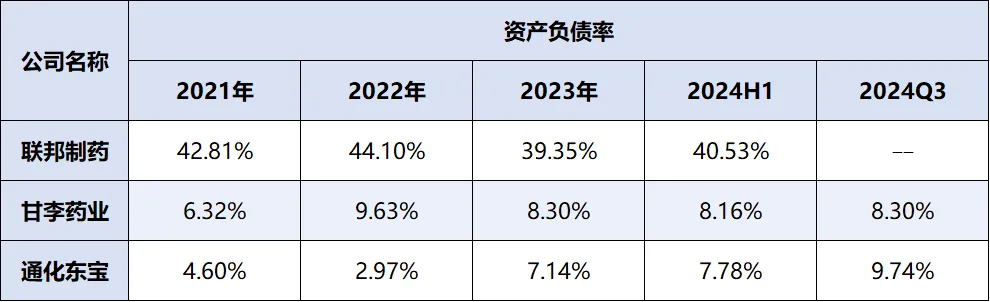

虽然甘李药业和通化东宝的资金规模不及联邦制药,但两者的资产负债率多年来均低于10%,说明不需要通过大量举债来维持经营,这在一定程度上表明了企业较强的经营能力。联邦制药虽然资产负债率高于其它两家公司,但整体上看,没有明显波动,属于稳健的经营。

数据来源:三家公司财报

营销组织能力篇:制胜,联邦制药的销售铁军

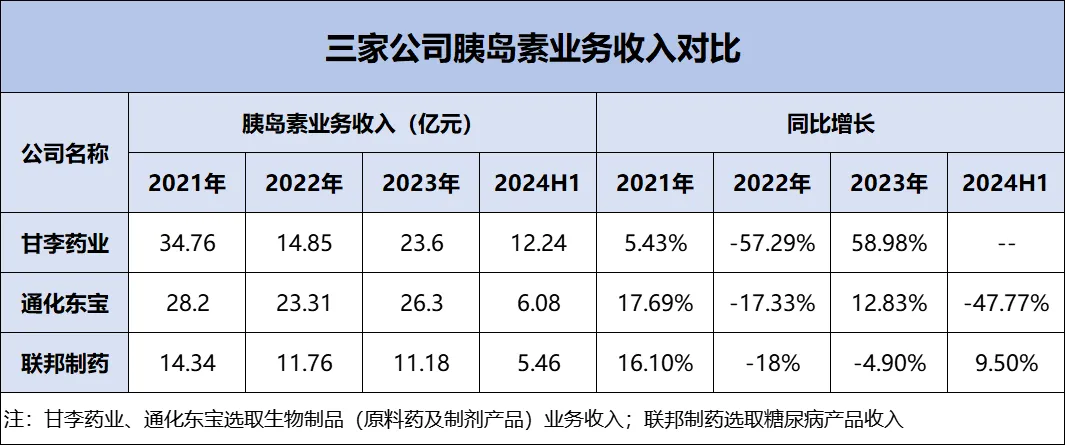

在营销能力方面,可从三者都有的胰岛素业务收入情况看出企业的营销能力。

甘李药业和通化东宝的收入主要来自生物制品(原料药及制剂产品)的销售,即胰岛素制剂类产品和胰岛素原料药业务。

2021年至2023年,甘李药业的生物制品(原料药及制剂产品)业务收入分别为34.76亿元、14.85亿元、23.6亿元,同比增长为5.43%、-57.29%、58.98%,2024年上半年该业务实现收入12.24亿元。

可以看到,甘李药业在短时间内就走出了集采的泥潭,这主要得益于其在糖尿病治疗领域深耕多年,拥有领先且丰富的商业化经验和2000余人的专业学术推广团队,并覆盖了近4万家医疗机构,销售渠道成熟。

2021年至2023年,通化东宝的生物制品(原料药及制剂产品)业务收入分别为28.2亿元、23.31亿元、26.3亿元,同比增长17.69%、-17.33%、12.83%,2024年上半年该业务实现收入6.08亿元,相较上年同期的11.64亿元,同比下滑47.77%。

2021年至2024年上半年,联邦制药分别录得糖尿病产品销售收入14.34亿元、11.76亿元、11.18亿元、5.46亿元,同比增长16.1%、-18%、-4.9%、9.5%,也逐渐走出了集采的泥潭。

数据来源:三家公司财报

从员工数量和销售渠道来看,通化东宝、甘李药业和联邦制药均展现出了不同的优势。

为了顺利推进产品研发和商业化,通化东宝打造了1361人的销售团队和386人的研发团队,占2023年公司总人数的比例分别为43.02%、12.08%,同期甘李药业的销售类、研发类员工分别为2153人、704人,占公司总人数的比例为48.04%、15.71%。

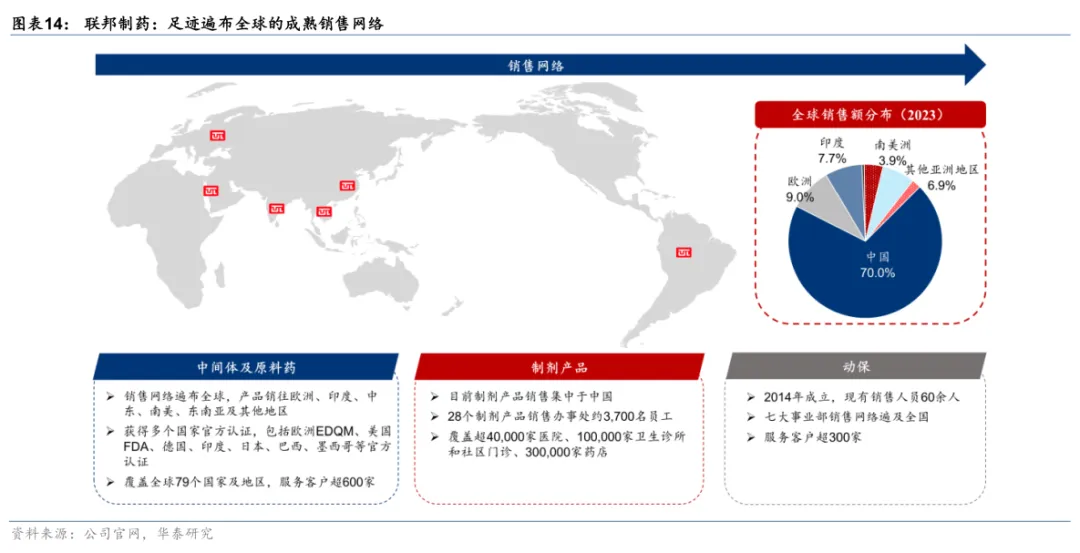

由于联邦制药覆盖多个经营业务,因此打造了庞大的销售及市场推广网络,截至2024年6月30日,公司于香港及中国大陆雇用约15000名员工,拥有足迹遍布全球的成熟销售网络,其中中间体及原料药业务覆盖全球79个国家及地区,服务客户超600家。

联邦制药制剂产品(人用抗生素类、胰岛素类、动保)销售集中在中国,营销网络涵盖了28个制剂销售办事处,拥有约3700名销售人员,并与约1200家分销商建立合作关系,销售渠道覆盖超4万家医院、10万家卫生诊所和社区门诊、30万家药店。

图源:联邦制药官网

通化东宝通过构建专业的销售与研发团队,为产品的市场推广和技术创新提供了有力保障;甘李药业则凭借其在糖尿病治疗领域的领先地位和广泛的医疗机构覆盖,实现了产品的深度渗透,持续巩固市场地位;而联邦制药则通过其遍布全球销售网络和庞大的员工队伍,实现了产品的全球布局和快速响应,展现了其在全球市场的竞争力。

这些优势共同构成了“三巨头”在医药行业的核心竞争力。

核心竞争力的综合评估

从管理/流程上看,拥有多元化产品结构的联邦制药,经营业绩更加稳定,而且能够储备充足的资金,为其在市场竞争中提供了更强的后盾,能够从容应对市场的变化。相反,依赖单一产品结构的通化东宝和甘李药业,近年来经营业绩都呈现出一定波动。

从研发/产品上看,由于联邦制药储备了丰厚现金,多年研发投入保持稳定且高速增长态势,得以打造覆盖多个疾病领域的多元化、多层次的产品矩阵,加速实现创新转型。而其他二者在创新药管线方面,选择了“小而美”的布局路线。

从资金/规模上看,联邦制药的营收规模和账上总现金远高于其他二者之和,而且在多元化产品结构下,公司经营业绩保持稳定,资金周转状况也更好。

从营销组织能力上看,甘李药业和通化东宝都针对糖尿病领域打造了强劲的销售团队和研发团队,从而能在短时间内解决因集采而导致业绩下滑的问题。尤其联邦制药,构筑了庞大的销售及市场推广网络,使得多个经营业务保持稳健增长。

估值水平对比分析

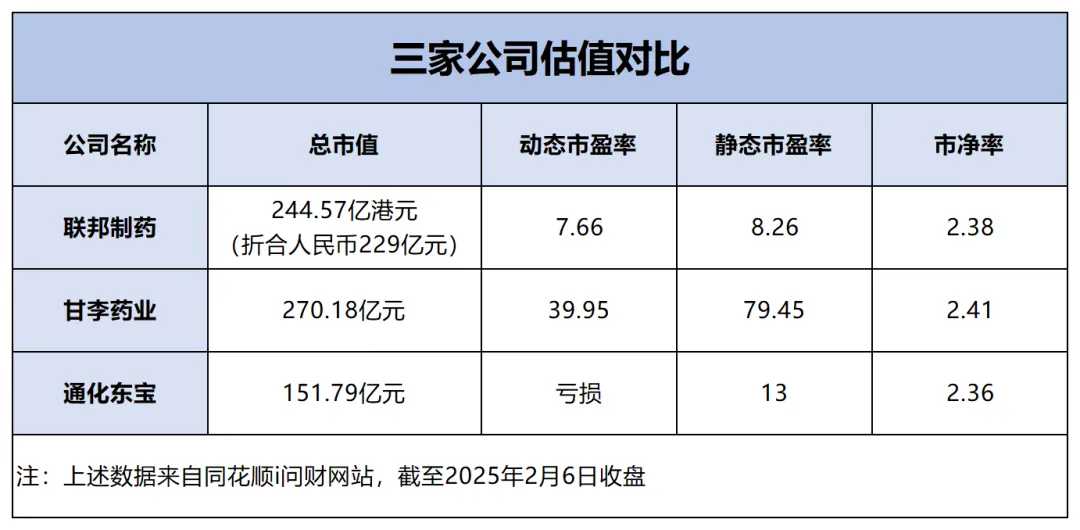

截至2025年2月6日收盘,甘李药业的动态市盈率为39.95倍,静态市盈率为79.45倍,市净率为2.41倍,总市值达270.18亿元。

通化东宝的动态市盈率为亏损,静态市盈率为13倍,市净率为2.36倍,总市值达151.79亿元。

联邦制药的动态市盈率为7.66倍,静态市盈率为8.26倍,市净率为2.38倍,总市值达244.57亿港元(折合人民币229亿元)。

这一估值水平对比,反映了市场对于不同公司未来发展前景和盈利能力的预期。联邦制药作为一家具有强劲核心竞争力并正在向创新转型的药企,当前的内在价值被低估了,估值水平至少应该向A股市场看齐。

毕竟,联邦制药以其多元化的产品结构、稳健的经营能力和强大的研发实力,展现了良好的发展前景和盈利潜力。然而,其当前的估值水平却相对较低,这或许为投资者提供了价值发现的机会。

数据来源:同花顺

结论

联邦制药具备更强的核心竞争力,已经初步看出竞争优势;尤其在未来的产品管线上,优势较大。

但甘李药业因为非常聚焦,在糖尿病领域仍然具备很强的竞争力。尤其在第四代胰岛素,布局更全;在GLP-1双周制剂上,一旦获批上市也有相当强的竞争力,仍然有一战之力。

估计今后的竞争主要在两者之间进行,我们认为,未来5年将分出胜负。决胜的关键是:下一代创新药的研发效率和厚度,以及国际化的能力。

产业资讯

Bio Journey 2025-08-28

14

产业资讯

Bio Journey 2025-08-28

14

产业资讯

药智网 2025-08-28

15

产业资讯

药智网 2025-08-28

15

产业资讯

医麦创新药 2025-08-28

17

产业资讯

医麦创新药 2025-08-28

17

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签