产业资讯

产业资讯

上海保险

上海保险  2025-02-12

2025-02-12

5492

5492

商业健康保险是我国多层次医疗保障体系的重要组成部分,也是大健康产业的关键环节。中共中央、国务院印发的《“健康中国2030”规划纲要》明确指出,要积极发展商业健康保险。2024年9月,国务院印发《关于加强监管防范风险推动保险业高质量发展的若干意见》,要求提升健康保险服务保障水平,扩大覆盖面,推动商业健康保险与健康管理深度融合,鼓励面向老年人、慢病患者等群体提供保险产品。在此背景下,正确认识商业健康保险的发展规律与价值、明确其在多层次医疗保障体系中的地位与作用,具有重要的理论与实践价值。为此,本文将从商业健康保险在医疗费用支出中的作用、商业健康保险与创新药械多元支付来源的关系、城市定制型商业医疗保险(惠民保)对社商融合的促进、重大疾病保险的疾病定义使用规范(重大疾病目录)对商业健康保险目录的借鉴意义等四个方面展开分析,试图对当前商业健康保险与多层次医疗保障体系发展过程中的核心问题加以回应和阐释。

一、如何看待商业健康保险赔付在医疗支出中的作用

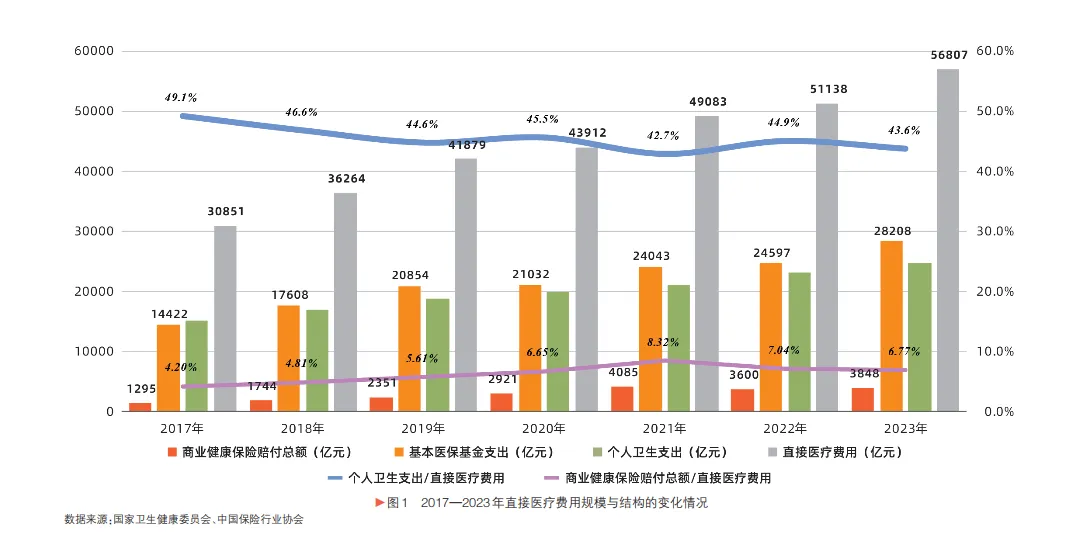

医疗支出的刚性、人口老龄化趋势日益明显等多重因素推动我国医疗费用持续攀升。图1回顾了我国自2017年至2023年直接医疗费用(即基本医保基金支出、商业健康保险赔付支出、个人自付支出三者之和)的规模与结构变化情况。

不难发现,我国直接医疗费用呈逐年增长势头,至2023年已超5.6万亿元。在这之中,个人自付支出占直接医疗费用的比重总体呈下降趋势,从2017年的49.1%下降至2023年的43.6%,体现出我国多层次医疗保障体系不断完善对于民众“看病贵”症结的缓解作用。但也需要认识到,这一数字较部分发达国家而言仍然偏高(OECD国家约为20%)。在多层次医疗保障体系中,商业健康保险赔付占比逐渐提升,在减轻民众医疗负担中承担了日渐重要的使命,比重从早年的4%左右提升到7%左右的水平。然而,在基本医保基金承压的背景下,商业健康保险赔付的占比仍显不足,亟须其继续高质量发展,以期发挥更大作用。

二、如何看待商业健康保险的保费收入、赔付与创新药械多元支付来源的关系

在上文论述的基础上,我们需要更清楚地认识为什么商业健康保险发挥的作用不商业健康保险与多层次医疗保障体系发展的几个核心问题不足,以及未来应如何提升其作用效果。图1显示,2023年,我国商业健康保险赔付额为3848亿元,而当年商业健康保险保费收入达9035亿元。如果仅从简单赔付率(即当期赔付额与当期保费收入之比)维度审视,结合前述商业健康保险赔付占直接医疗费用的比例,我们容易进入对商业健康保险作用发挥的一个认知误区。事实上,需要对商业健康保险不同险种的运营和赔付逻辑加以澄清。

商业健康保险最主要的险种为疾病保险(约占2023年保费收入的50%)和医疗保险(约占2023年保费收入的40%)两大类。两类保险的发展规律和赔付逻辑截然不同。

疾病保险的代表性产品是重疾险。2023年,疾病保险的总保费收入约为4600亿元,其中重疾险保费收入为4108亿元;疾病保险总赔付额约为1000亿元。该险种为给付型产品,其赔付与疾病的发生挂钩:被保险人一旦发生重大疾病,保险公司会按照保险金额提供一次性赔付。从这一险种的被保险人年龄结构看,绝大多数在45岁以下(主要原因在于年龄的增长使得保费与保额之间的杠杆降低,中老年人投保重疾险并不合算),短期内重大疾病的发生概率极低。与此同时,该险种多为长期保险产品,主要提供对于长期疾病风险的保障。因而,该险种提供的长期保障功能无法完全通过简单赔付率加以反映。

医疗保险的代表性产品包括百万医疗险、惠民保、团体补充医疗保险等。2023年,医疗保险的总保费收入约为3700亿元,总赔付额约为2700亿元。该险种为“报销补偿”模式,其赔付与实际医疗支出挂钩,保险公司根据消费者的就医用药支出账单进行赔付。显然,因各类疾病发生而就医住院或用药的频次(即医疗险的出险概率)相较重大疾病的发生概率(即重疾险的出险概率)显著更高,这一点也可从该险种70%左右的简单赔付率得到反映。可以说,医疗保险赔付支出是创新药械多元支付的主要来源。此外,医疗保险保费收入增速高于疾病保险,其在商业健康保险市场中的占比稳步提升,疾病保险的占比已从早年的60%以上逐年下降,预计医疗保险将于不久后实现对于疾病保险保费收入的超越。届时,医疗保险还将推动商业健康保险在多层次医疗保障体系以及创新药械多元支付中发挥更重要的作用。

总的来说,学界与业界需要结合商业健康保险内部险种之间迥异的经营和发展逻辑,深入认识其保费收入与赔付金额之间的关系,进而客观评估商业健康保险作为创新药械多元支付重要来源的作用发挥。

三、如何看待城市定制型商业医疗保险(惠民保)对社商融合的促进作用

城市定制型商业医疗保险(惠民保)自2020年正式推广以来,迅速在全国范围内铺开,如今这一普惠型商业医疗保险已经走过了近5年的发展之路。截至2024年10月31日,各省、自治区、直辖市共推出298款惠民保产品。各类惠民保产品的推出对保险消费者起到了教育作用;通过特定高额药品保障责任(简称特药责任),纳入种类繁多的创新药械,其适应证覆盖各类恶性肿瘤和罕见病,在生物医药产业的创新发展进程中发挥了积极作用。

笔者利用《中国保险年鉴》提供的2017—2022年所有保险公司在城市层面的健康保险年度保费收入的数据,结合各地惠民保产品的首次推出时间构建多时点三重差分模型(Difference-in-differences-in-differences,简称DDD)展开研究,发现惠民保产品推出后,当地的惠民保承保险企在本地的商业健康保险年保费收入趋势相较其他公司出现较大比例的提升,且这一提升作用在惠民保推出首年最为明显。此外,基于重疾险保单层级的大样本微观数据集进行分析,笔者发现对于惠民保产品引入特药责任的城市,这一特药责任对当地新投保重疾险的投保人选取的保险保障金额起到了正向的促进作用,且惠民保特药责任目录所包含的药品数越多,重疾险投保人对重疾险保额选取的增幅越高。

以上结果表明,惠民保除了以低廉的价格为更多民众提供健康保障,还在一定程度上发挥了教育和筛选作用,让真正更需要保障的消费者自发选择符合自身需求的商业健康保险保障,进而促进了社商融合的进程。

四、如何看待重大疾病保险的疾病定义使用规范(重大疾病目录)对商业健康保险目录的借鉴意义

重疾险是我国商业健康保险体系中的重要险种,长期以来,其保费收入占据商业健康保险总保费相当高的比重。可以说,其发展成熟的过程正是我国商业健康保险市场发展进程的一个缩影。

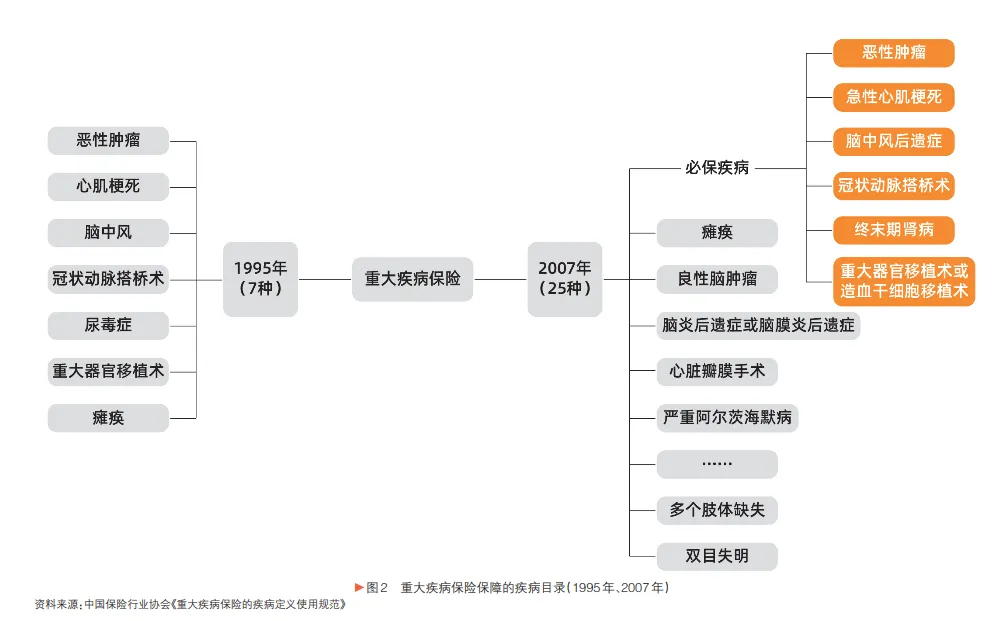

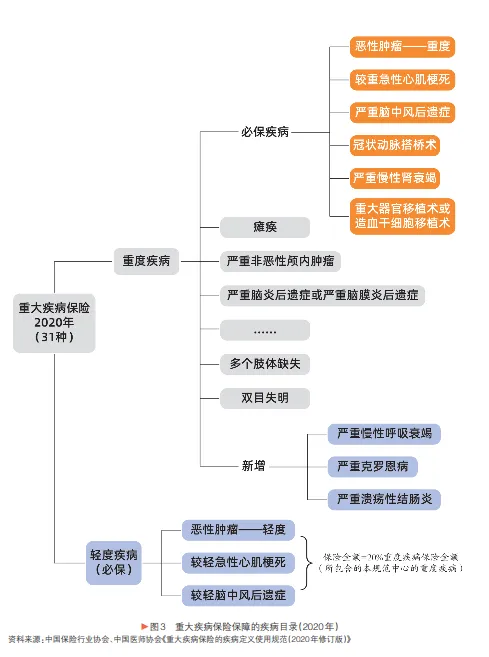

1995年,重疾险被中国平安首次以寿险产品附加险的形式引入内地,主要保障7类重大疾病(恶性肿瘤、心肌梗死、脑中风、冠状动脉搭桥术、尿毒症、瘫痪和重大器官移植术)。2007年,为规范重疾险的销售行为,中国保险行业协会发布《重大疾病保险的疾病定义使用规范》,明确成人25种重大疾病的定义(见图2),并要求保险公司在设计重大疾病保险产品时,必须包括其中6种最为常见的疾病(恶性肿瘤、急性心肌梗死、脑中风后遗症、冠状动脉搭桥术、终末期肾病、重大器官移植或造血干细胞移植术)。2020年,中国保险行业协会、中国医师协会联合发布修订后的《重大疾病保险的疾病定义使用规范》并于2021年2月开始实施,在此之后,旧版重疾定义下的保险产品全面下架(即“新旧重疾切换”)。这一规范对重大疾病再次进行优化分类,进一步增加了疾病种类,从25种增至31种,并通过对轻度与重度的分级保障(将31种疾病划分为28种重度疾病与3种轻度疾病,轻症保险金额为重度疾病保险金额的20%)来适应不同消费者的需求,使得重疾险的市场秩序与产品设计均得到进一步优化(见图3)。规范制定后,各类重疾险产品均严格依据此规范设计保障范围,在规范要求的必保疾病的基础之上,根据自身定位增加覆盖的病种,体现一致性与差异性。

值得思考的问题在于,是什么契机促使行业制定规范性的重大疾病目录。1995年至2006年重疾险野蛮生长的初级阶段发生了几起争议事件,由此传出的“重疾险保死不保生”“重疾险的各种陷阱各种坑”等相关负面报道持续影响行业声誉。因此,保险和医师两大行业协会通过制定疾病目录的方式为行业经营设定标准,进而对行业加以规范。而2007年后,行业又出现了新问题:按重大疾病定义,甲状腺癌属于常见的恶性肿瘤,出险可获赔保险金;早期甲状腺癌有明显的病理表象可以观察,导致投保人重复投保以“骗取”保险金;另外,该疾病治愈率高且手术费低,使得疾病支出与保额赔付明显不成比例。以上因素共同推升2007年后重疾险赔付率,使得费率降低困难。因而,在2020年,修订后的规范增加了“轻症”定义,“TNM分期为Ⅰ期的甲状腺癌”被划分到“轻症”的范畴,在不增加保费的情况下,降低相应疾病的赔付额度可以促进重疾险经营质效的提升。

重大疾病目录的制定与优化或许能给商保目录带来一定的借鉴:可通过建立商业健康保险目录的形式规范商业保险市场经营行为,形成良好市场预期、提升议价能力,促进商保与基本医保的有序衔接再上层楼,充分发挥多元支付力量促进生物医药产业发展的作用,最终服务于民生福祉的增进。在另一层面上,商保目录的设计需要兼顾类似重疾目录制订中的一致性和差异性。在设计统一目录的基础上,需要给予各地惠民保产品和其他商业健康保险产品自主创新发展的空间,基于当地特定疾病的发生率和药企、药品发展情况进行有针对性的处理。

(作者系复旦大学经济学院副院长、风险管理与保险学系主任,上海市保险学会副会长。)

产业资讯

药通社 2026-06-30

403

产业资讯

药通社 2026-06-30

403

产业资讯

同写意 2026-06-30

384

产业资讯

同写意 2026-06-30

384

产业资讯

医麦客 2026-06-30

387

产业资讯

医麦客 2026-06-30

387

热门资讯

热门资讯 微信公众号

微信公众号