产业资讯

产业资讯

空之客

空之客  2025-02-18

2025-02-18

750

750

半年前,笔者梳理过MNC在中国区的业绩认为基本处于稳定的增长状态(参见【医苑观畴】隔壁家的孩子:医保控费下的MNC中国区众生相),有不少MNC已经基本走出了集采阴影,旗下创新产品顶着谈判压力仍能贡献可观的增长动能,颇有“敌军围困万千重,我自岿然不动”之势,还嘲讽了在医保等政策挤压业绩缩水的药企应该自我反思。

然而,很明显从2024年下半年开始,各类有关集采和谈判的负面情绪在进一步积累,从企业端特别是外企传来了诸多压力陡增的信号,因而有必要从客观数据出发来验证主观感受。整体而言确实不容乐观,有多家MNC在中国区的业绩从2024年下半年开始失速,在维持多年基本平稳之后(除疫情波动外),突然出现销售额同比大幅下滑以及占全球比重大幅下降的情况。虽然每家公司的剧情各有不同,但整体发生这么大幅度的波动,似乎确实提示了某些趋势性的变化。

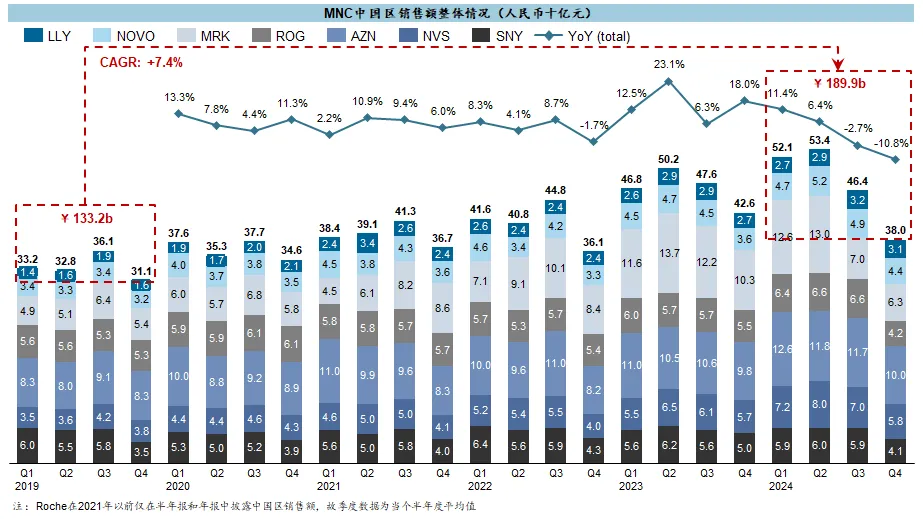

0整体表现

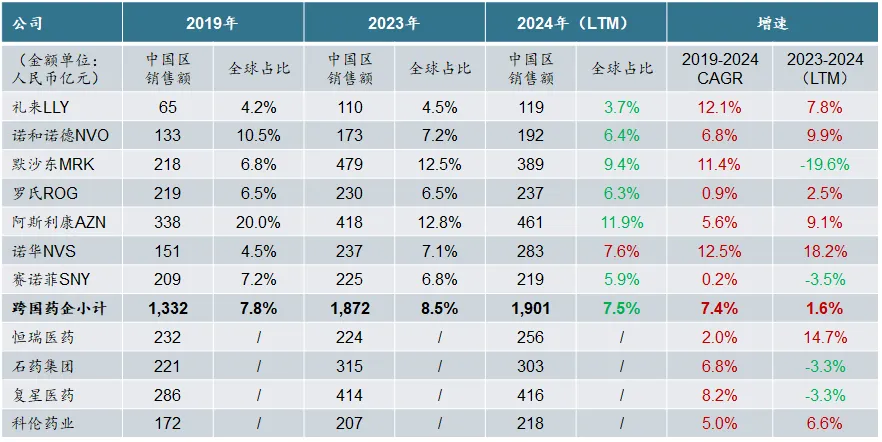

在排名靠前的MNC中有以下7家明确披露中国区收入,我们可以发现刨除疫情期间的波动影响,MNC整体在中国区的业绩此前基本都相当稳健、年化增速在8%左右;然而就在2024年下半年,突然出现同比大幅下滑,特别是四季度直接同比减少了10%以上,这在过去5年首度发生。需作说明的是,这还是用当期汇率换算的人民币金额,如果考虑到去年的人民币走弱,下半年的美元业绩金额可能会更难看。

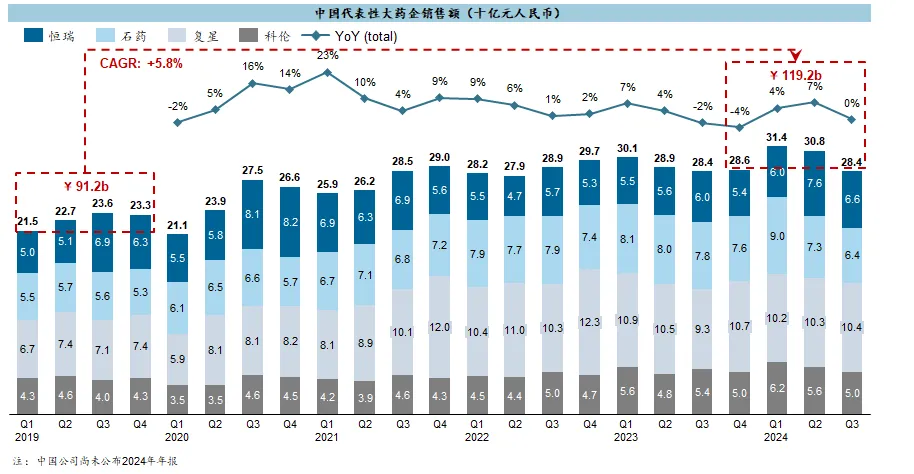

我们类似地选取4家国内顶级药企的销售额作为对照,可以发现这几家中国药企在前几年的业绩增长都显著慢于MNC、年化增速在5%多;2024年以来基本也没太大起色,不过三季度同比增速也归零了,需要看四季度是不是也要出现大幅滑坡,如果大概率不至于像MNC那样大幅回撤,那可能确实出现了内外资在中国市场份额换手的情况。此外,还有个细节观察,外企中国区的季节性波动更加明显,每年四季度都有比本土企业更大的“坑”。

总的来说,MNC中国区在2024年出现了显著的业绩增速拐点,且初步看起来比本土大型药企的失速更加严重,除了诺华以外,其他六家都同比增速回落或在全球占比降低,甚至有直接如默沙东和赛诺菲这样同比大幅下滑的情况。

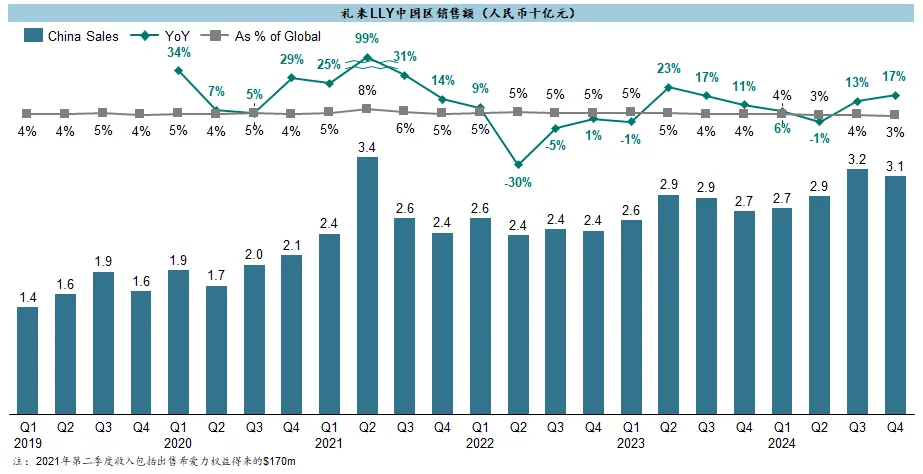

1礼来LLY

对于宇宙第一大药企礼来而言,中国区的存在感实在弱到了可有可无的地步,近年来更是逐渐下滑到只占全球销售额3%的水平、位居所有MNC中最低,这里面还有相当一部分是由信迪利单抗贡献。在Tirzepatide国内获批上市后,同比增速迅速起飞,但明显在全球布局中仍是极弱势环节,因而全球占比还在下降。

自从2022年,礼来遭遇了胰岛素集采和Abemaciclib、信迪利单抗等新药被谈判压价,此后中国区更加式微,以至于近两年在季报里都已经鲜少提及中国市场,这很难让人相信会在Tirzepatide上砸大资源跟诺和诺德以及本土厂商拼杀。

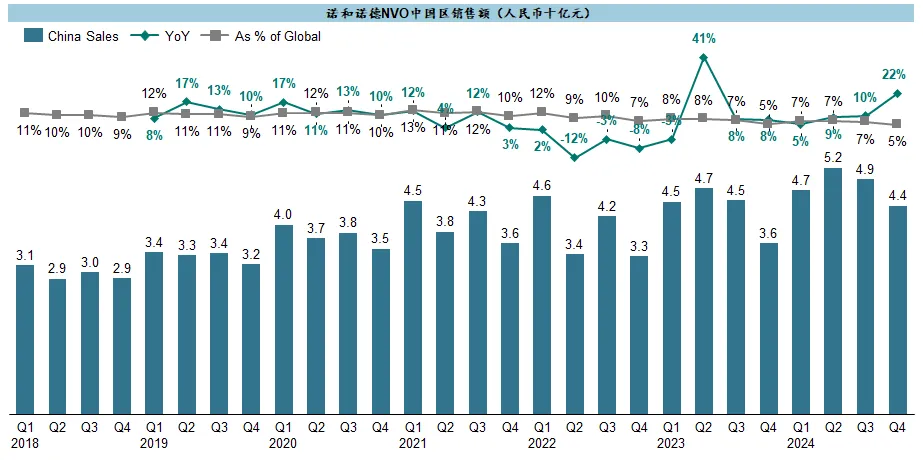

2诺和诺德NVO

诺和诺德凭借一款Semaglutide在全球气吞万里如虎,在中国区却逊色很多,甚至近两年同比增速都很少超过10%,于是中国区的占比也一路从最高13%滑坡到了5%。

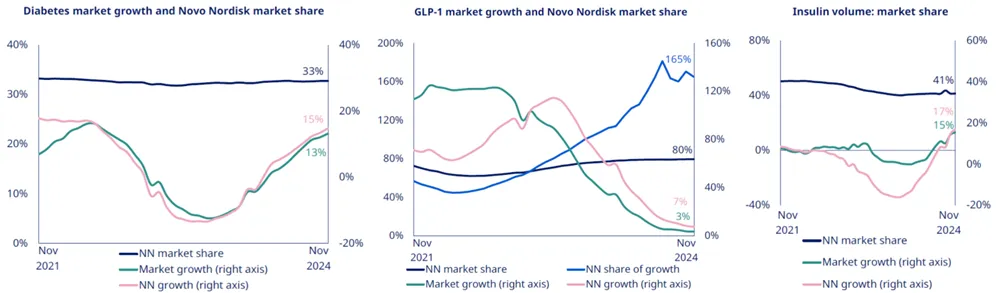

事实上,GLP-1对中国T2D市场的增量贡献并不算明显(这里面可能有大量off-label使用的统计难题),事实上到了2024年基本上增速已经滑落到10%以下(参见【药海听涛】远在天边还是近在眼前:GLP-1的天花板之谜);反倒是胰岛素业务,经历2022年集采冲击后,慢慢从深坑里爬出来,重新回到15%左右增速。

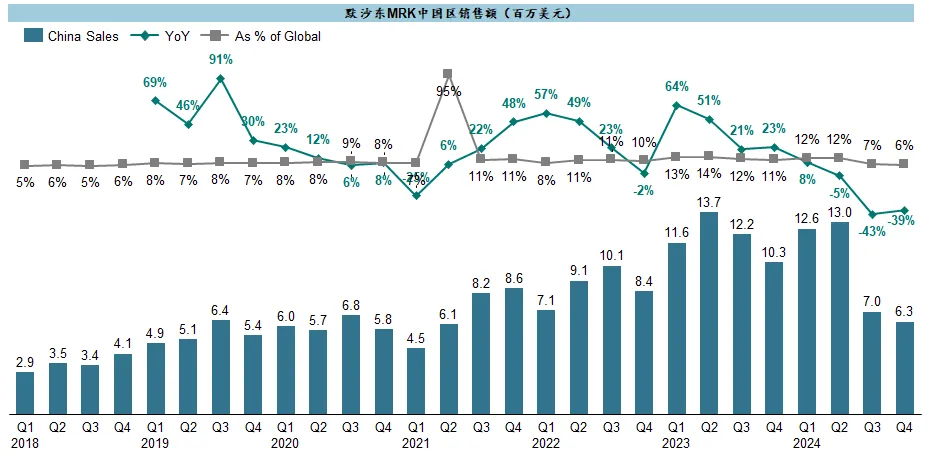

3默沙东MRK

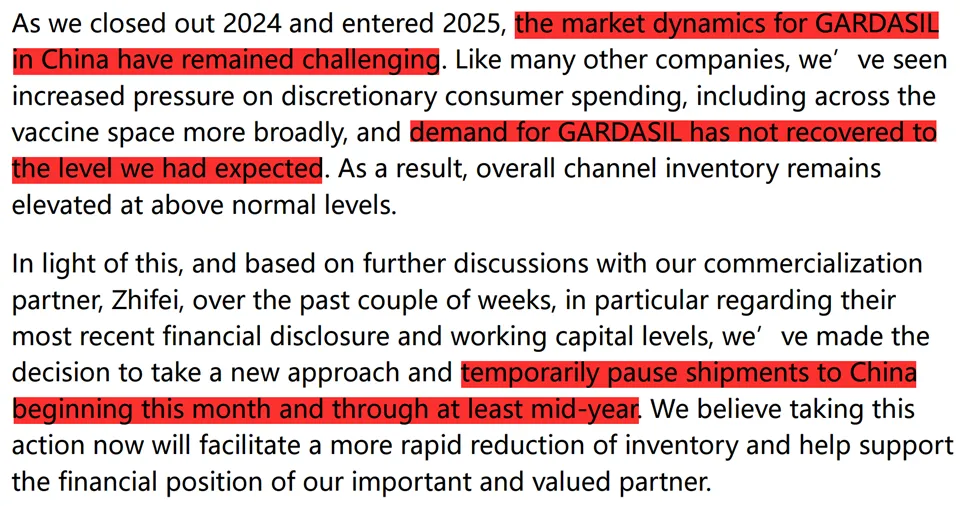

默沙东在中国的成长可谓成也萧何败也萧何,原本依靠K药+HPV疫苗的双轮驱动,一举成为中国区业绩成长最快的MNC之一,2018-2023年翻了三倍有余,占全球销售额比例也从5%提升到10%以上,仅次于阿斯利康;然而2024年中HPV突然爆雷,销售额绝对值直接一夜回到解放前,且能否回来都在未定之期了。

原本默沙东在中国市场与智飞的合作看起来顺风顺水,特别是2023年初续签的800亿购销合同简直炸裂。然而味道很快就不对了,2024年初就开始看到智飞的存货迅速攀升,二季度就开始销售额同比下滑,直至2025年2月默沙东直接官宣暂停中国市场的HPV供货,至于是不是能如描述的那样在年中恢复只能说天知道(参见【医苑观畴】2024年全年及四季度海外药企进展更新:默沙东MRK)。

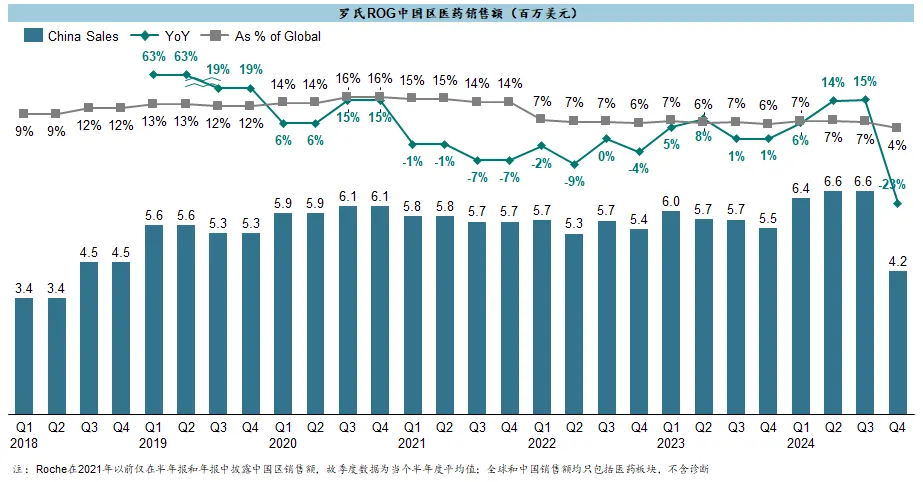

4罗氏ROG

罗氏制药在中国区的命运比全球更加凄凉步,随着Herceptin、Avastin、Rituxan等上个时代的重磅产品逐渐老去,中国区的增长引擎也随之熄火;而在海外多少能挽点尊的新品种,如Vabysmo和Phesgo等,在中国要么批得晚、要么还没进医保,对销售额贡献有限,导致中国区占全球比重从高点的15%一路下滑到现在只有5%左右了。

从2021-2022年开始被生物类似药冲得七零八落,到2024年凭借流感季的Xofluza和血液瘤ADC药物Polivy的爬坡稳住阵脚,而年末的大幅拉胯似乎又因暖冬导致的流感药物不及预期所致。

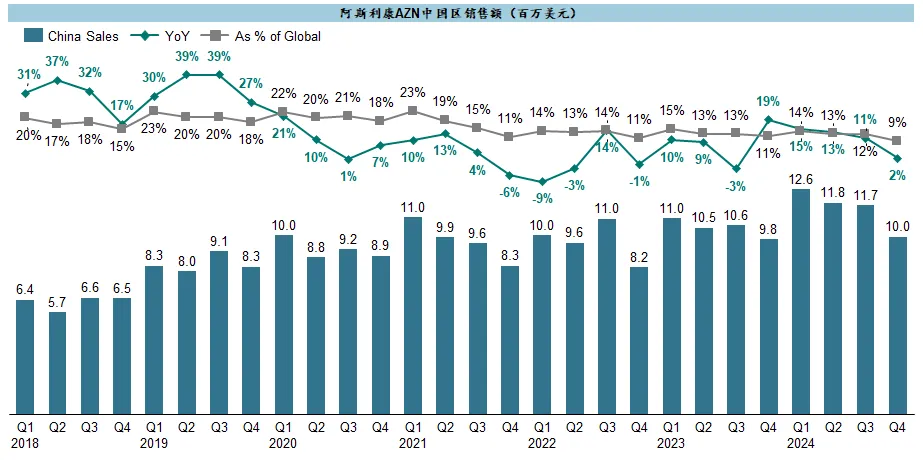

5阿斯利康AZN

阿斯利康原本绝对是MNC在中国区表现的GOAT,从早年的呼吸和心血管到近些年的肿瘤,大品种层出不穷,占全球销售额比例也一度高达20%以上;即使在集采中Pulmicort等大品种受到巨大冲击后,凭借Tagrisso、Enhertu、Forxiga等重磅品种的迅速爬坡,又重新回到了10%以上的同比增速。

然而2024年11月又一道晴天霹雳,中国区高管被调查,虽然公司反复声明只是几个产品曾经在香港获批而未在大陆获批的时间段涉及违规用药,且四季度只是常规的医院预算管理所导致的影响,但同比增速下滑和占全球比重首度跌破10%,这都结结实实地引起了市场的担忧。

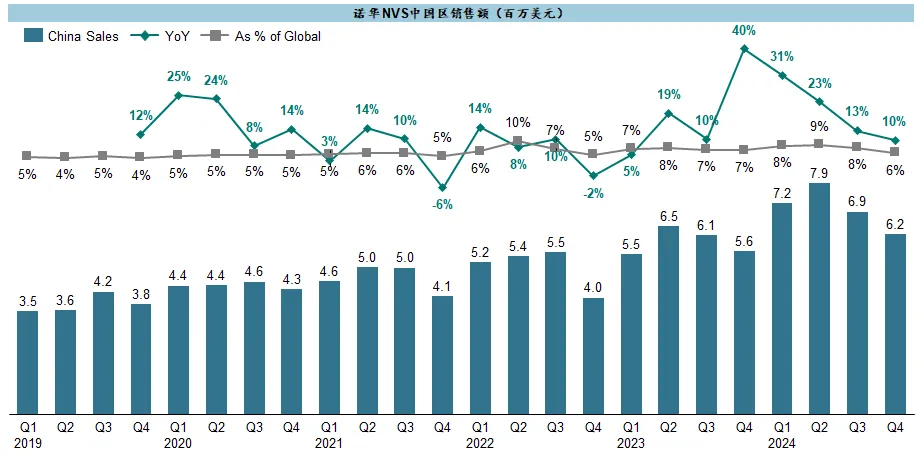

6诺华NVS

诺华是这些MNC中唯一在中国区仍能延续强势增长的一家,在Diovan和Exforge等心血管传统大品种集采丢标后,依靠Entresto、Xolair、Cosentyx等新一代重磅品种的迅速崛起,在2024年实现了将近20%的同比增长。

公司在中国市场已经寄予了较大的期望,明确表示中国是重要性仅次于美国的第二大区域市场,饶是如此在全球占比也就只能在7-8%。

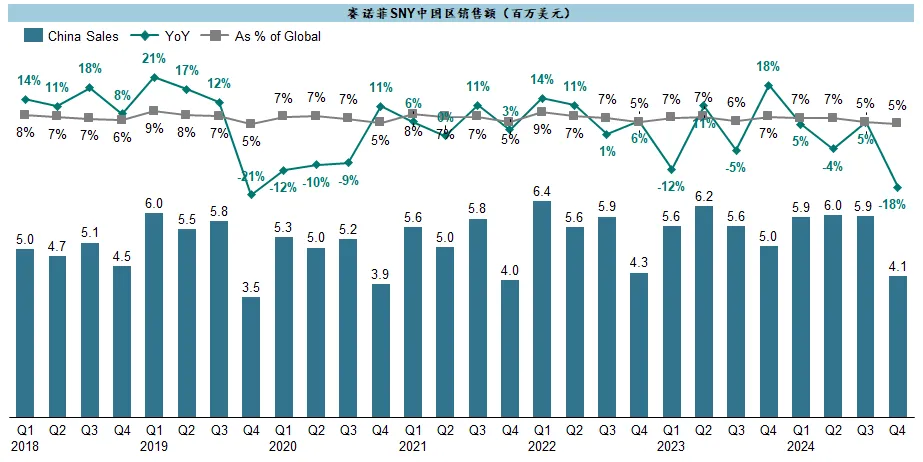

7赛诺菲SNY

赛诺菲虽然手握Dupi这种超重磅品种在全球市场大杀四方,奈何自免在中国市场体量绝对值终究有限,且公司其他产品又持续拉胯,等于把这种仰Dupi之鼻息的问题更加放大,多年以来中国区业绩已经没什么实质增长,占全球比重也就只能停留在5%左右的边缘水平。

不止如此,在2024年8月,公司官宣暂停在中国供应其两款流感疫苗(而且还不像默沙东那样给了个恢复供应的预期时间),直接导致进入四季度后销售额同比大跌,让中国区业绩雪上加霜。

综上所述,在医保局磨刀霍霍多年以后,MNC虽然在集采中屡遭重创,但凭借过硬的创新产品,长期维持着相当稳定的增长,中国区业务也在全球不断提升重要性级别。然而,在2024年下半年开始似乎风云突变,多家MNC中国区业绩变脸,无论是核心品种销售额大幅减少、还是其他黑天鹅因素,都出现了同比增速下滑和占全球比重降低的现象。这究竟是外资主动的撤出行为,还是在中国市场竞争压力长期积累下的不堪重负?

产业资讯

药智网 2026-03-24

13

产业资讯

药智网 2026-03-24

13

产业资讯

氨基观察 2026-03-24

13

产业资讯

氨基观察 2026-03-24

13

产业资讯

研发客 2026-03-24

28

产业资讯

研发客 2026-03-24

28

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签