产业资讯

产业资讯

E药资本界

E药资本界  2025-02-19

2025-02-19

2612

2612

如果一家企业的业绩连续多个季度下滑,这意味着什么?

当这个问题摆在投资者面前,答案往往是充满不确定性的担忧。

回顾健帆生物的发展历程,2016-2021年堪称健帆生物的黄金时代,一度是资本市场的宠儿。公司营收年复合增长率42.7%;归母净利润的年复合增长率高达45.4%。然而,从2022年Q3 开始,业绩急转直下,进入长达一年半的低谷期。期间更是出现了2023Q2单季度归母净利润“脚踝斩”,下滑高达75.6%。

“灌流茅”不行了?一时间,关于健帆生物触底的讨论甚嚣尘上。股价也从2021年高点的 101元,一度跌至2023年的15元左右,市值蒸发超80%。

图丨2021年4月-2024年1月健帆生物股价走势(百度股市通)

但健帆生物却打破了这种常规认知。在经历了近两年的业绩的触底之后,健帆生物在2024展现出了强劲的反弹势头,通过渠道库存调整、产品降价与销量提升、新产品推广和海外市场拓展等措施,重新回到增长轨道。

业绩迎来反转,股价自然也一路攀升,过去一年,健帆生物股价翻了快三倍。这家血液灌流领域的龙头企业,在经历了2022-2023年的业绩低谷后,似乎已经走出阴霾,重新回到增长轨道。

图丨2024年2月-2025年2月健帆生物股价走势(百度股市通)

就在2025年1月21日晚间,健帆生物发布了2024年业绩预告,预计2024年归母净利将达到8.0亿-8.6亿元,同比增长幅度在83%-97%。

业绩重新增长,是在陷入重重困难后再次迎来曙光。对于投资者而言,这仅仅是困境反转的开始,还是新一轮高增长的起点?健帆生物未来能否延续高增长态势?又面临着哪些挑战和隐忧?CM10医药研究中心将围绕问题将从行业稀缺值、财务健康度、业务健康度、综合建议等多个方面,来一一回答。

艰难时刻

在血液净化行业中,健帆生物是血液灌流细分领域的绝对龙头。

血液净化行业包括血液透析、血液滤过、血液灌流等多种技术。血液透析是最常见的治疗方式,主要用于治疗终末期肾病;血液灌流则侧重于清除血液中的中大分子毒素和蛋白结合毒素,在肾病、肝病、危重症等领域有独特优势。

2021年以前,健帆生物算得上风光无限,连续5年销售收入保持30%以上的增速,利润增速更是高达35%以上,单季度最高利润金额达到4.13亿元,被称作“灌流茅”,成为了当之无愧的明星企业。然而,从2022年Q3开始,这家明星企业却陷入了困境,业绩出现了大幅下滑,甚至出现负增长,进入了暂时性的业绩调整期。

业绩触底变天的原因是多方面的。从内部来看,健帆生物进行了销售团队变革,新的经销商政策的实施,这些调整在一定程度上影响了市场的推广和销售。同时,渠道库存的波动也使得销售节奏被打乱,产品的流通出现了问题,引发了渠道库存的波动。

经销商对政策调整存在疑虑,担心库存积压,因此在进货时变得谨慎,导致公司产品的出货量减少。

同时,前期库存的消化也需要时间,这使得公司在一段时间内面临着渠道库存高企的问题,新老产品的更替衔接不顺畅,进一步影响了销售业绩。

从外部环境看,医保控费政策的持续推进,给整个医疗器械行业带来了巨大的压力,健帆生物也难以幸免。血液灌流产品虽然未被直接纳入集采范围,但相关的医保支付标准和费用控制措施,使得产品的销售价格和市场需求受到了一定的限制。

在这样的内忧外患下,健帆生物面临着前所未有的挑战。2023年,健帆生物营收、净利润双降。营业收入下降22.84%,归母净利润更是大跌50.93%。这样的业绩表现让投资者们大失所望,公司的股价也随之大幅下跌,曾经的“灌流茅”似乎陷入了无尽的黑暗之中。

就在市场对健帆生物失去信心之时,2024年成为了健帆生物命运的转折点。

面对业绩困境,健帆生物打折自救。以核心产品HA130血液灌流器为例,2024年公司主动将其终端价格下调26%。这一举措看似牺牲了产品的单价利润,但却带来了意想不到的效果。价格下降后,产品的市场竞争力大幅提升,患者的使用意愿和频率显著提高,做到了“应灌尽灌”。2024年上半年,HA130血液灌流器的销售收入同比增长67%,销售支数更是同比增长127%,实现了以价换量的成功逆袭。

从2024年第一季度开始,健帆生物就重新回到了快速增长的轨道,实现收入7.44亿元,同比增长30%,各种血液灌流器、吸附器产品实现销售收入6.92 亿元,大增85.51%;归母净利润也重回正增长,同比上涨45%。

到了2024年中报时,健帆生物反弹势头依然不减,营业收入再创新高,实现同比增长47.77%,其中各种血液灌流器、吸附器产品实现销售收入14.01亿元,同比增长87.35%。

更让健帆生物投资者振奋的是,归母净利润与扣非净利润都几乎翻倍增长,同比增长分别为99.10%和99.99%。昔日的“灌流茅”,回来了。

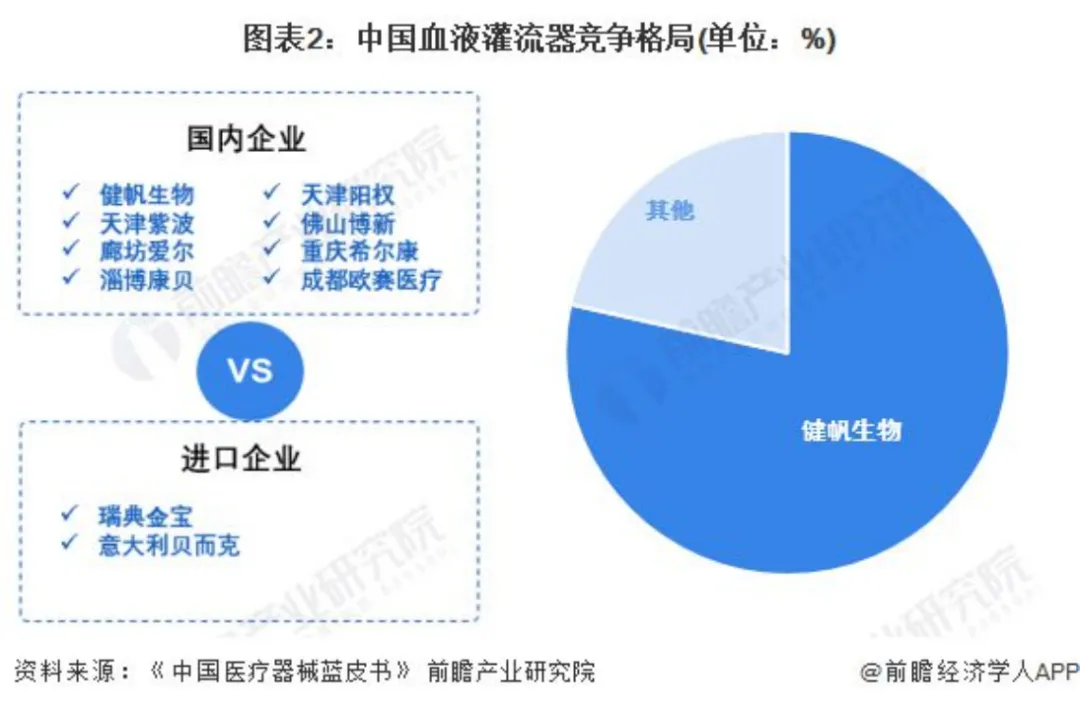

图丨中国血液灌流器竞争格局

曾被诟病的内部管理问题,也进行了大刀阔斧的改革。

首先,优化组织结构,削减不必要的开支,提高运营效率。从其2024年中报来看,销售费用率相比之前下降了9.2%,管理费用率则下降了1.5%。这些费用的下降,直接提升了公司的利润率,在收入增长的同时,利润能够实现更大幅度的增长。

其次,在更为关键的产品研发和市场拓展方面,健帆生物也取得了显著的成果。

分领域来看,在肾病领域,健帆生物通过不断优化产品结构,KHA系列产品作为专用于尿毒症的血液灌流器产品,在2024年上半年同比增长180%,已覆盖500多家医院。pHA系列灌流器于2023年11月正式上市销售,截至2024年也在市场上逐渐崭露头角,已在60多家临床医院推广使用。

在市场拓展方面,公司在肾病、肝病、重症等领域全面发力。肾科领域形成了 “HA系列、KHA系列、pHA系列” 三大血液灌流器产品体系,2024H1收入同比增长84% 。肝病领域覆盖2000 多家医院,2024H1收入同比增长112%。重症与急诊领域覆盖1600多家医院,2024H1收入同比增长72%。

何以反弹

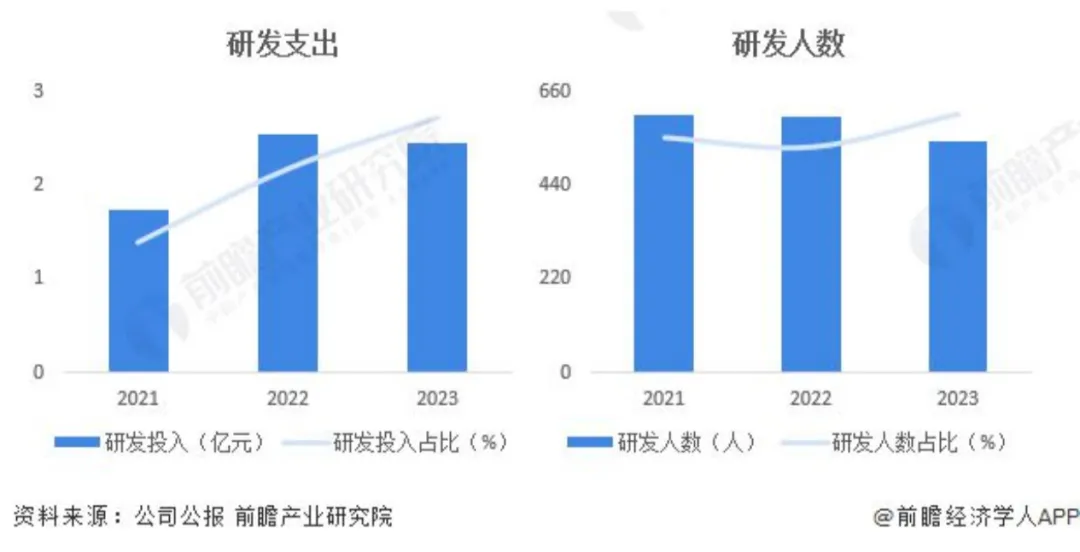

在激烈的市场竞争中,健帆生物还能触底反弹,脱颖而出,归根结底还是过去积累的核心竞争力和护城河足够深。技术研发是根基。健帆生物过去持续在研发上投入资金和人力。从研发投入来看,2021年以来,健帆生物研发支出占比持续提升,2023年,公司研发投入2.45亿元,占公司营业总收入的12.76%。

图丨2021-2023年健帆生物研发投入

在持续的研发投入下,公司技术创新成果涌现。截至2023年,共有27个医疗器械产品注册证,其中24个为三类注册证。有效授权专利307项,其中发明专利87项,1项中国专利优秀奖,1项广东省专利金奖。可以说,健帆生物在技术和产品创新上走在了前列,也进一步巩固着其在血液灌流领域的领先地位。血液灌流器产品技术优势主要来源于载体制备技术、包膜技术、配基技术、医用级净化处理技术四大核心技术。作为“灌流茅”,健帆生物构建起了覆盖 “材料-装置-应用”三位一体的专利网。

在载体制备技术上,健帆生物能够控制载体制备过程中的孔径大小及孔径分布,根据产品的临床用途、致病物质的分子大小、吸附原理等多学科知识,合理设计载体制备工艺路线,实现最佳的吸附效果。

通过持续研发掌握了全球领先的吸附材料技术,自主研发的HA树脂血液灌流器,通过可控孔道设计(孔径20-35nm)实现精准吸附,中分子毒素清除率高达92%(对比普通树脂75%),全球仅 3 家企业掌握该技术。

在包膜技术上,采用优良的包膜材料和包膜技术对合成的载体进行包膜,提高了吸附剂的生物相容性,可广泛用于全血灌流。

健帆生物的配基技术使吸附剂具有相对特异性,能够更精准地吸附致病物质;医用级净化处理技术确保了产品的安全性,自产品上市以来从未发生过因产品质量问题导致的医疗事故。

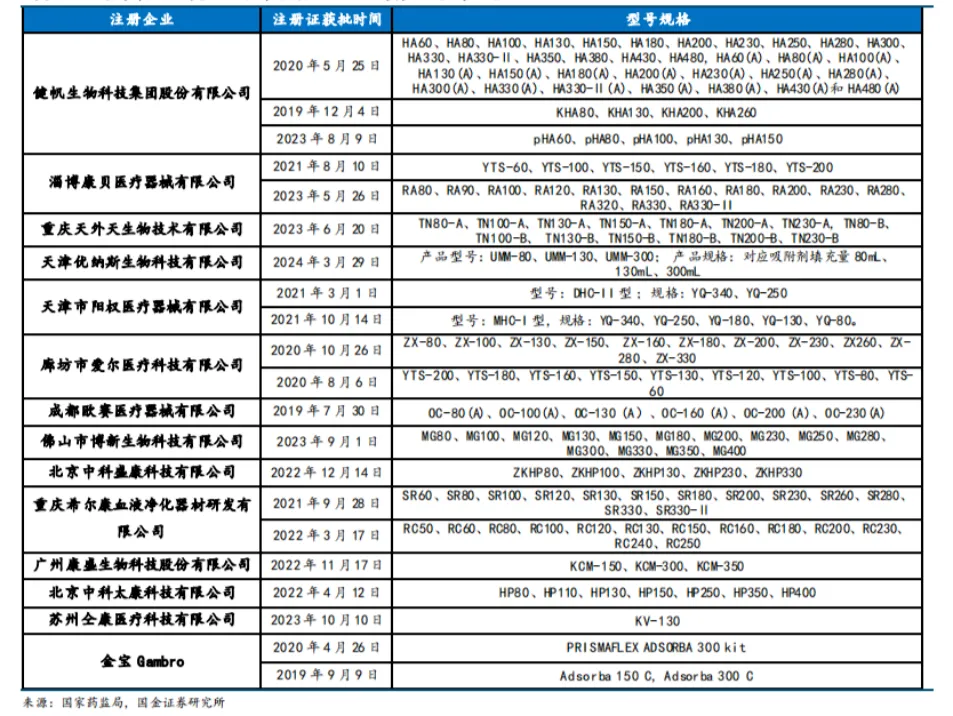

可以说,这些核心技术保证了健帆产品在吸附能力及安全性方面保持市场领先。市场层面,健帆生物拥有强大的先发优势和品牌影响力,城墙很厚。在国内血液灌流器市场,健帆生物的地位无可撼动,市场占有率达到70%以上,占据行业绝对主导地位,经过多年的市场耕耘,健帆生物已建立起广泛的市场销售网络,产品覆盖全国6000余家二级及以上医院,在肾病、肝病、危急重症等领域都拥有大量的客户资源。从产品来看,根据国家药监局披露的信息,目前国内已注册血液灌流器产品的企业共14家,绝大部分为国产企业,共计21张产品注册证。而健帆生物拥有3张血液灌流器注册证,且型号规格最全面,HA系列产品共34个型号、KHA系列4个型号、pHA系列5个型号,能够针对不同场景需求提供全面的治疗方案。以肾科领域为例,HA系列产品作为经典款产品,自HA130产品2004年上市以来,经过20年的市场推广和临床应用,已经积累了大量的用户和良好的口碑。并且与国内80余家大型医院建立了紧密的科研协作关系,通过临床研究不断验证产品的有效性和安全性,进一步提升了品牌的知名度和美誉度。在国际市场上,健帆生物也在逐步崭露头角。2024年2月,公司主营产品血液灌流器(HA系列)及血浆胆红素吸附器(BS系列)获得欧盟MDR认证,这为公司产品进入欧洲市场打开了大门,提升了公司的国际竞争力。截至目前,健帆生物的产品已累计在超过87个国家实现产品销售,在肾病、中毒、肝病、危重症、风湿免疫疾病等治疗领域成功应用,产品已被纳入德国、越南、伊朗、俄罗斯、土耳其、沙特等13个国家相关医保目录。并且与超50名国际专家建立合作,启动逾10个海外临床研究,在国际顶尖学术杂志上发表国际综述及研究论文30余篇,这些都有利于血液灌流技术在国际市场的广泛应用及推广。

前路多舛

业绩触底反弹,让市场看到了健帆生物凭借技术、品牌和市场的历史沉淀展现出强大韧性和潜力,以及在血液灌流领域短期内难以被撼动的龙头地位。但未来之路并非完全坦途,集采风险、竞争加剧、新产品推广挑战等隐忧依然存在。健帆生物要想延续高增长态势,不论是加大研发投入,推出更多优质产品;还是优化市场策略,应对集采和竞争;又或者加快新产品推广,拓展海外市场。制定了正确的策略,才能在复杂多变的市场环境中保持领先,实现可持续发展。一方面,医保控费政策仍然是悬在公司头上的一把达摩克利斯之剑。虽然目前血液灌流产品未被直接纳入集采范围,但医保支付标准的调整和费用控制措施的加强,仍然可能对公司的产品销售和价格产生影响。公司的利润空间可能会受到挤压。虽然在24年健帆生物主动下调HA130价格,在一定程度上是为了应对集采风险,但未来如果其他产品也面临集采,降价幅度和对利润的影响依然难以准确预估。同时,医保报销政策的变化也可能影响产品的市场需求,如果医保报销比例降低,患者的自费负担加重,可能会导致产品的使用频率和市场销量下降。当然,政策变化带来的也不完全是风险,政策环境的改善也为健帆生物的发展提供了有利条件。随着各地对血液灌流技术的认可度逐渐提高,一些地区调整了血液灌流项目的价格标准,如珠海市医疗保障局曾将血液灌流项目价格标准从285元/次调整为370元/次,这使得公立医疗机构开展血液灌流联合血液透析治疗的积极性提高,患者的治疗需求也得到了进一步释放。透析类耗材集采实现降价,也为血液灌流产品的推广带来了机遇。2024年3月,河南省医保局发布的血液透析类医用耗材省际联盟采购中,血液透析器、血液净化装置体外循环管路等产品降价幅度在40%~74%区间。随着基础透析治疗费用的降低,患者有更多的经济能力接受血液灌流等能够改善生活质量、延长生存期、减少并发症的治疗,预计血液灌流治疗的频率将会逐步提升。另一方面,市场逐渐加剧的竞争也是一个不容忽视的问题。虽然目前国内血液灌流器市场中,健帆生物占据约 78.49%市场份额,处于绝对领先地位。但是越来越多的企业开始进入这个领域,尽管作为健帆生物在国内主要的竞争对手的天津紫波、廊坊爱尔、淄博康贝、天津阳权、佛山博新、重庆希尔康、成都欧赛医疗等,大多收入体量较小,短期来看,还难以对健帆生物构成明显竞争威胁。

图丨国内市场已获批血液灌流器的企业及其产品型号规格

但健帆生物也必须打起十二分的精神,竞争对手的不断崛起,使得新进入的企业可能会通过低价策略来争夺市场份额,带来价格压力和利润威胁。

此外,健帆生物在海外市场虽然取得了一定的成绩,但依然存在诸多风险。不同国家和地区的医疗政策、市场环境、文化背景等存在差异,需要适应不同的市场需求和监管要求。国际贸易摩擦、汇率波动等因素也可能对公司的海外业务产生影响。

健帆生物的触底反弹是一个充满挑战与机遇的故事。

这是一个行业龙头在面对困境时的坚韧与智慧,也让投资者看到了巨大潜力和发展空间。健帆生物能否重回巅峰值得期待,但无论结果如何,这些经历都弥足珍贵。

“ 任何伟大的变革都是痛苦的。我们已经见证了,诸多仿制药企走向创新药企历经的黑暗与迷茫岁月。我们已经看见了,一些蜕变,和新价值的诞生。E药经理人旗下CM10医药研究中心致力于上市公司的价值发现、挖掘与诊断。”

产业资讯

瞪羚社 2026-06-18

398

产业资讯

瞪羚社 2026-06-18

398

产业资讯

深蓝观 2026-06-18

413

产业资讯

深蓝观 2026-06-18

413

产业资讯

研发客 2026-06-18

455

产业资讯

研发客 2026-06-18

455

热门资讯

热门资讯 微信公众号

微信公众号