产业资讯

产业资讯

会会药咖

会会药咖  2025-03-04

2025-03-04

1687

1687

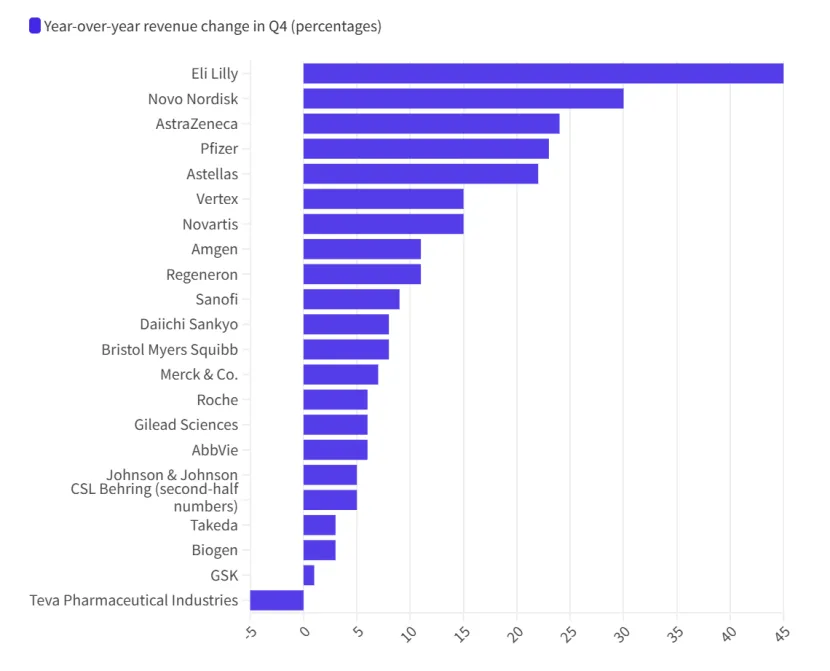

根据行业媒体Fierce Pharma统计,在2024年第四季度,礼来公司(Eli Lilly)和诺和诺德(Novo Nordisk)分别以45%和30%的增长率引领了行业收入的繁荣。到目前为止,仅有一家生物制药公司在第四季度报告销售额中出现同比下滑。

生物制药行业在去年第四季度继续呈现收入增长的强劲势头,这一趋势在2024年愈发明显。截至2月24日,全球共有22家生物制药公司报告了季度收入达到至少20亿美元。

图片来源:Fierce Pharma《Eli Lilly, Novo Nordisk lead revenue boom in the 'always tricky' Q4》

礼来、诺和诺德领跑

第四季度收入增长的领跑者:礼来公司(Eli Lilly)和诺和诺德(Novo Nordisk)。

其中礼来这一季度的增长率达到了45%,而诺和诺德这一季度的增长率为30%,两家药企均为2024年各季度中的最高水平。礼来公司已经连续七个季度实现了至少20%的增长,而诺和诺德则在过去连续12个季度中都突破了20%的增长。

得益于糖尿病和肥胖症药物的市场需求,礼来在2024年实现了32%的年度收入增长,而诺和诺德凭借类似的业务组合,全年收入增长也达到了26%。

然而,礼来在第四季度的收入增长并不仅仅归功于其GLP-1/GIP产品。礼来还表示,其非肠促胰岛素类药物的销售额同比增长了20%,并特别提到了乳腺癌治疗药物Verzenio和心力衰竭治疗药物Jardiance的出色表现,这两款药物的季度销售额分别达到了16亿美元和12亿美元。

自1月份在摩根大通医疗保健大会上宣布预计2025年收入增长32%以来,礼来的市值从7450亿美元增长到了8440亿美元,这一数字是行业其他公司市值的两倍多。

在公布季度财报时,诺和诺德预计其销售增长势头将有所放缓,预计2025年收入增长将在16%到24%之间。自这一消息公布以来,诺和诺德的市值略有上升,达到3490亿美元。并且凭借近年来的迅猛增长,诺和诺德已成为欧洲市值最高的生物制药公司。

AZ没有跌倒,辉瑞再打翻身仗

在第四季度实现两位数增长的公司中,阿斯利康(AstraZeneca)虽然一直处于舆论风波中,但仍不影响其表现突出,收入增长了24%,这主要得益于其肿瘤药物和呼吸及免疫治疗药物销售额的27%增长。这一季度的表现为阿斯利康划上了一个完美的句号——全年销售额增长了18%。阿斯利康预计2025年增长势头将有所放缓,预计收入增长将处于高个位数水平。

辉瑞(Pfizer)在年初第一季度经历了19%的收入下降,但到第四季度却实现了23%的销售增长。其中辉瑞收购西雅图生物技术公司Seagen由此带来的抗体药物偶联药物近10亿美元的季度销售增长对收入提升起到了重要作用,但更大的因素是COVID-19产品Comirnaty和Paxlovid的联合销售额在第四季度达到了41亿美元,这一数字令人意外。

安斯泰来(Astellas)实现了22%的季度收入增长,这主要得益于其与辉瑞合作的前列腺癌治疗药物Xtandi和抗体药物偶联膀胱癌药物Padcev的强劲销售。然而,也有坏消息。由于眼科药物Syfovre和强直性肌营养不良基因治疗药物AT466的困境,安斯泰来减记了1800亿日元(约合12亿美元)的资产减值。

福泰制药(Vertex)和诺华(Novartis)在第四季度均实现了15%的收入增长,这也是这两家公司2024年各季度中最高的增长水平。

其他实现两位数收入增长的制药公司还包括安进(Amgen)和再生元(Regeneron),二者均实现了11%的增长。安进的增长较2024年其他季度的至少20%有所放缓,这主要是因为其在2023年第四季度初完成的对Horizon的278亿美元收购带来的额外销售。

尽管再生元在推进其Eylea产品线方面面临挑战,但其与赛诺菲合作的Dupixent去年获得了FDA批准用于治疗慢性阻塞性肺病的关键批准,并且其癌症治疗药物Libtayo首次在2024年达到重磅炸弹销售规模。

艾伯维创三年来最高季度收入增长

渤健四年下滑后首次回升

对于一些实现个位数收入增长的制药公司来说,这是一个成功的季度。其中包括艾伯维(AbbVie),其收入增长了6%,这是自2021年第四季度以来该公司最高的季度收入增长。这一表现证明,艾伯维已经从其重磅炸弹药物修美乐(Humira)的专利独占权丧失中完全恢复过来,并且其下一代免疫学双雄Skyrizi和Rinvoq已准备好在未来十年推动公司增长。在第四季度的财报演示中,艾伯维预计Humira的后续产品到2027年的总销售额将达到310亿美元。

强生公司(Johnson & Johnson)在第四季度实现了温和的5%增长,但该公司在2024年的每个季度都实现了销售增长,稳步恢复其收入。此前,强生分拆了其庞大的消费者健康业务,成立了新公司Kenvue。Kenvue在2024年报告了151亿美元的销售额,较上一年增长了0.1%。这一数据也显示出强生急于剥离该业务单元的原因。

赛诺菲(Sanofi)是另一家近期经历了重组的公司,其中包括正在进行的从消费者健康部门剥离的尝试。这家法国制药商以第四季度9%的收入增长为这一年画上了圆满的句号。

渤健(Biogen)在第四季度实现了3%的销售增长,这在该公司连续四年收入下滑的背景下显得尤为鼓舞人心,包括2024年2%的下降。这一增长标志着公司有望扭转颓势。

BMS增长势头预计停滞

武田制药由双增长跌为单位数增长

吉利德科学(Gilead Sciences)在本季度的收入增长了6%,延续了其全年的增长势头。2024年全年,得益于HIV产品销售的推动,吉利德实现了6%的销售增长,这在其前两年收入小幅下降之后显得尤为突出。该公司预计2025年销售将有所回落,从288亿美元降至286亿至287亿美元之间。

百时美施贵宝(Bristol Myers Squibb)同样以第四季度7%的收入增长结束了强劲的一年,此前两个季度分别实现了9%和8%的增长。然而,在第四季度的财报发布会上,更引人注目的消息是该公司计划到2027年底再削减20亿美元的成本。百时美施贵宝预计销售增长势头将在明年停滞,预计收入将从去年的483亿美元下降到今年的455亿美元。

葛兰素史克(GSK)的收入仅增长了1%,其呼吸道合胞病毒疫苗Arexvy的销售额同比下降了70%,这主要是因为美国疾病控制与预防中心(CDC)缩小了建议接种该疫苗的成人范围。

在2024年前三个季度实现了两位数的收入增长之后,武田制药(Takeda)在第四季度的销售增长仅为3%。

仅一家生物制药公司收入下降

Teva在第四季度的收入下降了5%,原因是该公司在2023年第四季度与赛诺菲(Sanofi)的药物合作中获得了一笔5亿美元的预付款。如果不算这笔额外收入(公司将其计入了收入)Teva实际上会在最近一个季度报告5%的增长。

参考资料

Fierce Pharma《Eli Lilly, Novo Nordisk lead revenue boom in the 'always tricky' Q4》https://www.fiercepharma.com/pharma/eli-lilly-novo-nordisk-lead-revenue-boom-always-tricky-fourth-quarter

产业资讯

synbio深波 2026-06-18

362

产业资讯

synbio深波 2026-06-18

362

产业资讯

医麦创新药 2026-06-18

435

产业资讯

医麦创新药 2026-06-18

435

产业资讯

动脉网 2026-06-18

411

产业资讯

动脉网 2026-06-18

411

热门资讯

热门资讯 微信公众号

微信公众号