产业资讯

产业资讯

E药资本界

E药资本界  2025-04-23

2025-04-23

2583

2583

港交所18A开闸7年,上市的未盈利生物医药公司约70家,但成功“摘B”者寥寥。18A企业“摘B”,需满足年收入大于5亿港元、市值大于40亿港元的条件,这实际是对企业盈利能力、商业化能力和产品研发管线的整体考量。所以“摘B”,也是一家Biotech成长壮大为一家Biopharma的重要参考。

云顶新耀,于4月22日宣布其港交所股票代码后缀“-B”正式取消,中国Biopharma阵营再添一员大将。这证明,终于又一家拥有强大“造血”能力的中国创新药企,诞生了。

先来回顾下公司2024年度成绩单:

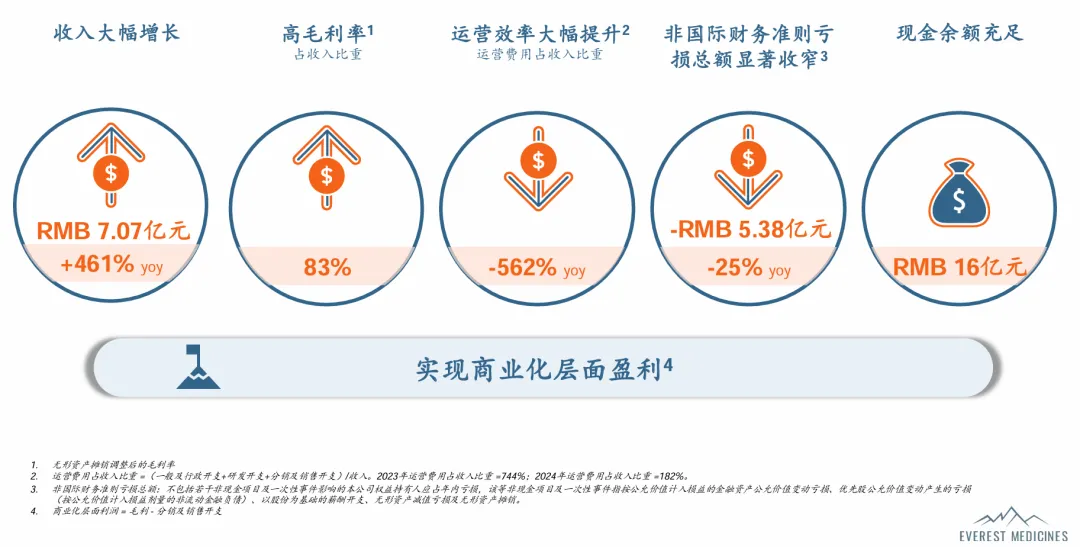

1.总营收超额完成7亿元既定目标,大幅增长461%,现金储备达16亿元,可见其抗风险与可持续发展能力。

2.首次实现年度商业化层面盈利,核心产品放量迅速,非肿瘤大单品锋芒初露。

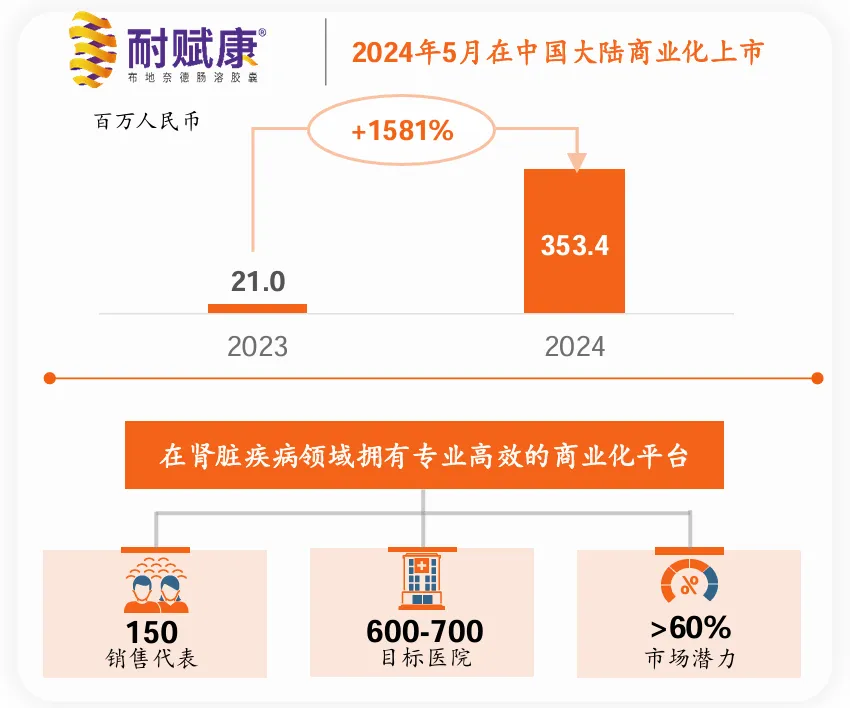

全球首个对因治疗IgA肾病药物耐赋康自在中国首张处方成功落地起的7个月,销售收入达3.534亿元(+1581%);全球首个氟环素类抗菌药物依嘉,2024年实现3.528亿元的年收入,同比大增256%;自免同类最佳药物伊曲莫德,已在中国澳门和新加坡获批上市,并通过“港澳药械通”政策进入到粤港澳大湾区。

3.控费成效显著,运营效率显著提升,盈利能力明显改善。非国际财务准则亏损总额显著收窄25%,运营费用占收入比重大幅减少562%,实现高毛利率83%。

来源:云顶新耀官网

通过加快推动外部引进与自研相结合的“双轮驱动”战略,云顶新耀一边快速实现自我造血,另一边,基于临床验证的mRNA技术平台,公司还在不断缔造全球价值。

明显看到,云顶新耀踩准的都是具备高确定性、高成长性的要素,资本市场表现随之亮眼。当诸多创新药企迎来估值重估时刻,云顶新耀成了“带队者”,股价从2022年的历史低点,一路上扬,实现了10倍涨幅。2024年,公司股价累计涨幅达132%,领跑恒生生物科技板块,也是唯一一家涨幅超过1倍的企业。

估值的重估,靠的正是内生的商业化能力,叠加自研创新产品可接续的预期。

盈利闭环·新范式

Biopharma区别于Biotech最重要的特征就是商业化能力,或自身“造血”能力。

从财报数据来看,三款合作产品的商业化均已“漂亮”落地,尤其是耐赋康(布地奈德肠溶胶囊)和依嘉(依拉环素),目前已成为云顶新耀的业绩压舱石,更是公司能快速将战略、资源、资金、人才完美匹配起来的效率验证。

其中,耐赋康有望成为市场上又一10亿级大单品,据华福证券预测,耐赋康销售额2025年有望突破10亿,2026年有望超17亿。

E药资本界复盘两款核心单品双双实现高增长的原因,主要有以下几点:

其一,选品眼光独到,引进的创新产品形成了典型的蓝海错位竞争,先发优势显著,竞争格局良好。

耐赋康,是国内第一个,也是全球首个获得FDA和EMA完全批准的IgA肾病对因治疗的药物,预计将疾病进展至透析或肾移植的时间延缓12.8年。在耐赋康获批之前,全球范围无药物被批准用于IgA肾病的治疗。在中国,IgA肾病患者约500万,每年新增确诊患者超过10万人,存在巨大未满足的临床需求。

依嘉,全球首个氟环素类抗菌药物,用于治疗包括临床常见多重耐药菌在内的革兰阴性菌、革兰阳性菌、厌氧菌等所引起的感染,是对抗细菌耐药研发历程中的突破性药物。

除此之外,公司的第三款商业化新药伊曲莫德,为溃疡性结肠炎(IBD)领域的全球BIC产品。自2023年起,全球营收TOP20矩阵里的MNC多数都在重金布局这一领域。

其二,起量快,医保准入效率高,放量节奏持续加速。

依嘉于2023年3月获批,上市后首个完整年,在未进入医保的情况下,该产品收入就超过了2亿元。2024年,依嘉全年实现3.528亿元的销售收入,增长势头持续强劲。重要的是,作为云顶新耀在中国的首个商业化产品,依嘉为公司商业化系统能力的构建,打下了关键基础。

而耐赋康,则是云顶新耀夯实商业化能力的另一关键“支柱”。去年5月,耐赋康正式在中国大陆商业化,首张处方通过互联网医院形式开出,打破了时间和地域限制。从年报数据来看,耐赋康未进医保前,就已显露出“大药”锋芒。

2024年11月,耐赋康第一时间通过谈判,成功纳入国家医保目录,进一步增强了以价换量的确定性。

其三,商业化落地动作敏捷,且颇有章法。

以耐赋康为例,一面从内部打通人效。截至2024年底,耐赋康有150人规模的专业肾病销售团队,覆盖了600-700家核心医院,触达的目标患者群体超过六成。

来源:云顶新耀官网

这还远远不够。2025年,云顶新耀计划在第一季度将核心市场的医保覆盖再提一个台阶:通过约200名销售代表组成的专业肾科团队,将目标医院扩展至800家,覆盖超过70%的潜力市场。

另一面,对外协同合作伙伴,共同建立一个“创新肾病诊疗一体化生态圈”,持续增强产品粘性,形成可持续的竞争优势。

其四,全球外延市场拓展循序渐进,云顶新耀目前正在开拓其它亚洲市场,亚洲地区是肾病高发区域,市场潜在需求明确。

一个创新药的销售结果,取决于三个因素,第一是产品本身够不够好,疗效是否确切满足临床治疗需求,有没有市场独占性;第二是掌握定价艺术,并且针对基于精选目标市场的应用方案,实现有效的、快速的准入和覆盖;第三是推广思维,推广思维的创新性不是简简单单的做功课,它需来自管理层的支持,以及高执行力团队的配合。

面向创新药企,二级市场的专业投资者倾向于将资源优化配置给那些产品相对清晰,并且有明确的业绩成长性的少部分企业。能够看到,云顶新耀现在形成了支撑新估值体系的锚点:从产品力、定价与市场准入、营销推广三大要素上,展现出了系统性的适配能力。

底层引擎·新势能

可以说,当前云顶新耀的估值,是由几款已上市产品的商业化预期推动的,如果商业化兑现持续释放积极信号,比如盈利预期持续改善等,估值会相当稳健。

除此之外,可以值得期待的是云顶新耀的在研管线持续兑现的预期,尤其是重磅自研产品的BD预期,这将为其带来更多上涨空间。

站在行业视角,E药资本界观察到,云顶新耀目前形成了“聚焦领域协同布局+新兴技术赛道率先占位”的研发思路。

一方面是对优势疾病领域(如肾病与抗感染领域)的产品线构建。

肾病领域,BTK抑制剂EVER001项目首个开发适应证为原发性膜性肾病,依旧避开了赛道的“内卷”,颇具亮点。该产品是云顶新耀2021年通过与信诺维和中国抗体合作获得,前者其用于肾病治疗的全球权益。目前,EVER001治疗原发性膜性肾病在1b/2a期临床试验中已取得积极结果,预计在今年下半年公布一年的随访数据。

抗感染领域,云顶新耀对抗菌“三剑客”——替加环素、头孢他啶-阿维巴坦纳和多黏菌素的迭代产品均有布局。

依拉环素,目前放量迅速,进医保前销售亮眼;EVER206——潜在同类最佳的新型多黏菌素类抗生素,正在快速研发进程;头孢吡肟-他尼硼巴坦,是头孢吡肟(一种第四代头孢菌素)和新型β-内酰胺酶抑制剂(BLI)他尼硼巴坦的组合,亮点在于可广泛地覆盖丝氨酸酶和金属β-内酰胺酶,正在开发成为一种新的治疗由难治性耐药革兰阴性菌,预计今年在中国大陆递交其针对复杂性尿路感染的新药上市申请。

“新三剑客”之间,可形成联合应用,具备协同放大效应,可进一步夯实云顶新耀在抗感染领域的竞争力。

另一方面,则是基于云顶新耀自身的研发能力,对新兴技术赛道的提前占位。

“AI+mRNA”,已成为云顶新耀踩准时代发展步伐的全新增长动力。

经过临床验证自研mRNA平台,目前云顶新耀已形成颇具前瞻性的产品矩阵,正在多路径开发肿瘤及其他治疗药物,包括三大核心管线——通用型现货肿瘤治疗性疫苗EVM14,个性化肿瘤治疗性疫苗EVM16,和自体生成CAR-T产品。

来源:云顶新耀官网

今年3月,EVM14的新药临床试验申请获美国FDA批准,成为公司首款自研进入全球临床阶段的mRNA肿瘤治疗性疫苗。这标志着,云顶新耀“授权引进+自主研发”的“双轮驱动”战略进入到了全新阶段。

作为一款治疗型疫苗,临床前研究表明,EVM14能够诱导免疫记忆,展现出有效降低肿瘤复发的能力,有望让患者实现“长期无癌生存”的获益,在肿瘤治疗领域极具开拓性意义与潜在价值。另外,通用型的现货肿瘤治疗性疫苗能大大缩短生产周期,提升产能,降低生产成本,有望重构行业效率标准。

同在3月,云顶新耀股价一路猛涨,这很大程度上得益于一则消息:云顶新耀自研首款以AI驱动mRNA个性化肿瘤治疗性疫苗EVM16在北京大学肿瘤医院完成了首例患者给药。EVM16可根据每位患者特有的肿瘤细胞突变,使用自主研发的人工智能算法,预测出具有较高免疫原性潜力的新抗原。通过脂质纳米颗粒递送系统在体内进行高效的抗原呈递,激活新抗原特异性T细胞,进而达到杀伤肿瘤细胞和治疗癌症的目的,有望为肿瘤治疗领域开发出新一代免疫疗法。

无疑,每一条自研管线的关键进展,既证明了云顶新耀的自主研发能力,又展现了其“AI+mRNA”平台的长期价值所在。当然,这正是云顶新耀能持续突破上限,挖掘到增量市场、精准卡位蓝海市场的体现。

抗压结构·新韧性

能在周期下行的痛苦中体现韧性和高成长性的,从困境中率先跑出来的,永远是对自己最狠的公司。

这一点在快速提升创新药收入占比的Pharma,以及少数靠自身商业化实力实现翻盘的Biotech身上,最能凸显。

港股市值早已突破千亿港元的翰森,创新转型成效明显,且难得稳健;头部Biopharma中的信达,其“卷产品卷执行卷人效”特点已是业内共识,最终提前实现了盈利。

而已成功摘“B”、进阶为Biopharma的云顶新耀,肉眼可见地成为了创新药企“绝地反击”军团中,最具确定性、最特别的那家:坚持保留商业化团队,而非轻量化上阵,最终商业化实力被超预期验证。更重要的,2024年,云顶新耀通过实战验证的内生商业化实力,向外界证明了,云顶新耀要做“亚洲领先的生物制药公司”的定位,从未在周期震荡中冲散。同时这家公司在调整动作中的高效执行力,用最终挣得的“真金白银”所论证。

从2022年公司砍掉最核心的肿瘤管线,估值堕入至暗时刻,到重回高峰,短暂的反转时间里,是一场酣畅淋漓的“效率革命”。

这场反击战中,云顶新耀在战略上快速明确方向、灵活调整,聚焦于肾病、抗感染和自免三大领域后,不断强化自主研发能力;在组织变革上,采用聚焦、高效、精干的商业模式及精细化管理,培养了一支精简高效的团队,以实现资源的最优配置;在内部运营上,将钱用在刀刃上,搬办公室、高管出差待遇降档、优化冗员等等,人效自然而然地提升。

当产品创新力、资金资源、人才和战略高效契合,商业化之战也就自然而然打得漂亮了。

如果所有创新药企都能做到这样“快准狠”,不说都能逆风翻盘,最起码可以撑得更久。

“ 任何伟大的变革都是痛苦的。我们已经见证了,诸多仿制药企走向创新药企历经的黑暗与迷茫岁月。我们已经看见了,一些蜕变,和新价值的诞生。E药经理人旗下CM10医药研究中心致力于上市公司的价值发现、挖掘与诊断。”

产业资讯

synbio深波 2026-06-18

405

产业资讯

synbio深波 2026-06-18

405

产业资讯

医麦创新药 2026-06-18

476

产业资讯

医麦创新药 2026-06-18

476

产业资讯

动脉网 2026-06-18

452

产业资讯

动脉网 2026-06-18

452

热门资讯

热门资讯 微信公众号

微信公众号