产业资讯

产业资讯

药渡Daily

药渡Daily  2025-04-23

2025-04-23

2149

2149

近日,迪哲医药发布公告称,公司已顺利完成近18亿元定增募资,最终确定泰康资产、鹏华基金、QFII外资机构投资者瑞银等14家知名机构参与本次发行申购。

迪哲医药在发行情况报告书中表示,本次发行使公司整体资金实力和偿债能力得到提升,资本结构得到优化,也为公司后续发展提供有效的保障。

对于一家尚处于亏损的Biotech来说,成功完成定增募资无疑是天降甘霖。这意味着,迪哲医药按下了“快进键”,开启快速发展的新篇章。

01

按下”快进键“

随着市场大环境的影响,许多Biotech普遍选择借船出海(License-out)的活法,通过将在研管线的研发、生产和商业化权益授权出去,提前回笼资金,以求“活下去”。

然而,迪哲医药选择另一条路,通过自主推进研发和生产,构建全产业链生态。可谓像百济神州一样有雄心。

但不管是研发还是生产,对于一家仍然处于亏损中的Biotech而言,都需要大量的资金来支撑。而截至2024年9月30日,迪哲医药账上总现金为8.08亿元。

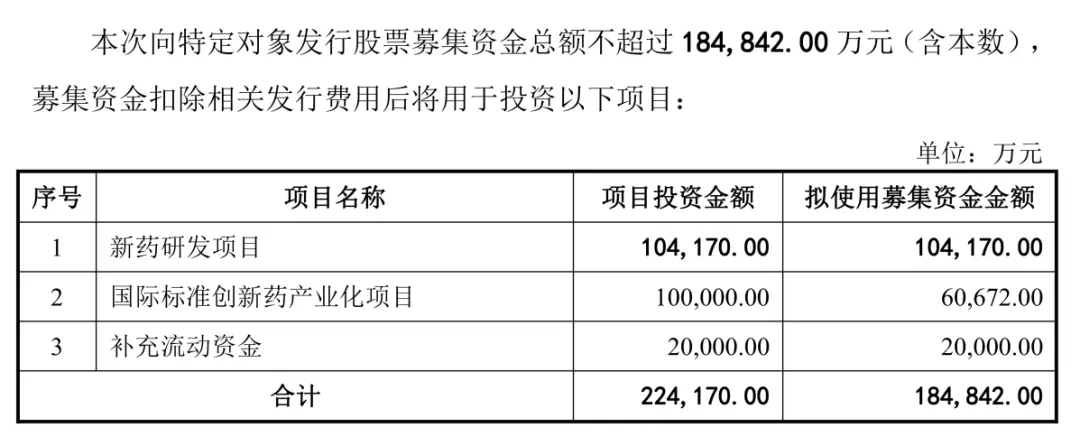

基于此,迪哲医药乘着政策红利的东风,发布定增募资计划:向特定对象发行股票募集资金总额不超过18.5亿元,募资用途将用于新药研发项目、国际标准创新药产业化项目、补充流动资金。其中,将投资10亿元在无锡建造大规模生产基地,而拟使用本次定增募资超过6亿元。

定增募资用途

图片来源:迪哲医药公告

迪哲医药在定增募资说明书表示,之所以实施国际标准创新药产业化项目,目的是扩大药品生产产能的同时,打造集临床前研发、临床开发、商业化生产于一体的全产业链形态,扩充产能以增强自身满足国内外快速增长的市场需求的能力,并为自身后续产品的商业化奠定良好基础。

今年2月,迪哲医药发布公告称,科创板定向增发方案已经获证监会注册。这也是“科八条”发布以来,上交所首家未盈利企业再融资方案完成注册。直到近日,迪哲医药顺利完成了17.96亿元定增募资。

值得一提的是,根据发行情况报告书披露,共有24个认购对象参与了本次发行申购,其中不乏多家市场主流大型机构投资者,而最终确定了14名获配发行对象,包括泰康资产、博时基金、瑞银(UBS)等众多知名投资机构,充分说明迪哲医药的价值得到了市场认可。

自2025年至今,迪哲医药股价涨幅为18.16%,总市值达约205亿元。总市值规模与之几乎相当的创新药企,包括荣昌生物、贝达药业。

很显然,此次定增募资将为迪哲医药积累充沛的现金流,有利于按下“快进键”,开启快速发展的新篇章。

02

舒沃替尼加速狂飙

迪哲医药下一阶段的发展,除了商业化生产,还要推动公司创新药物的研发进程。

根据定增募资说明书,迪哲医药拟使用募集资金10.42亿元用于创新药物的研究与开发,包括舒沃替尼、戈利昔替尼、DZD8586的后续临床研究。

目前,舒沃哲(舒沃替尼)、高瑞哲(戈利昔替尼)均已获批上市,且已进入新版国家医保目录,是贡献迪哲医药业绩的两大支柱。其中,舒沃替尼上市首年(2023年)销售额即超过9000万元,2024年销售收入更是超过2亿元。

尤其是今年1月,舒沃替尼获美国FDA受理上市申请,并被纳入优先审评,用于存在表皮生长因子受体(EGFR)20号外显子插入突变(exon20ins)的局部晚期或转移性非小细胞肺癌(NSCLC)的成人患者。目前,欧美市场上没有获批治疗EGFR Exon20ins NSCLC的小分子靶向药。

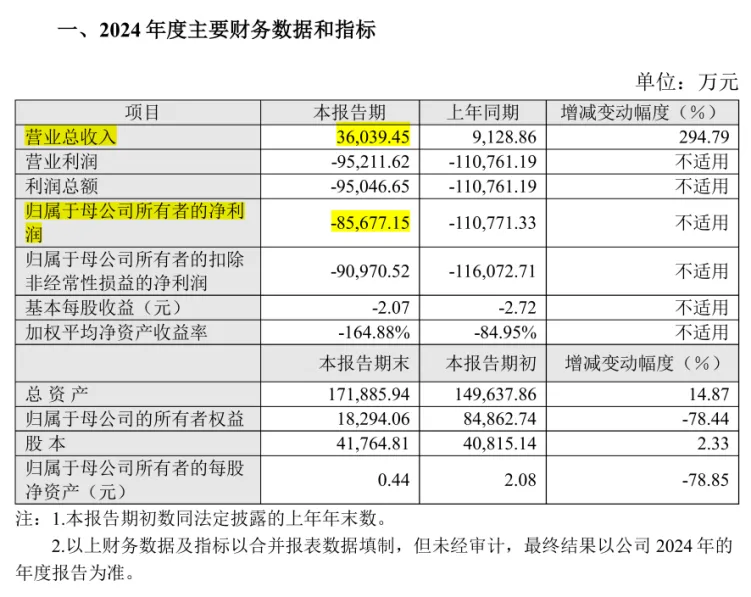

得益于这两款商业化产品的销售实现快速增长,迪哲医药预计2024年实现总营收达3.6亿元,较上年度增长294.79%,而且在整体研发投入仍维持较高水平的情况下,净亏损较上年度减少2.5亿元,交出了一份靓丽的成绩单。

迪哲医药2024年度业绩快报

图片来源:公司公告

舒沃替尼能成为迪哲医药的重磅产品,得益于其展现出优异的疗效。

尽管EGFR-TKI赛道竞争激烈,但舒沃替尼是目前针对EGFR 20号外显子插入突变(EGFR exon20ins)类型肿瘤患者的全球唯一上市EGFR-TKI药物,而且是迄今为止肺癌领域首个获中美双“突破性疗法认定”的中国创新药,竞争优势显著。

对比来看,标准疗法对EGFR Exon20ins NSCLC患者的预后肿瘤缓解率(ORR)低于20%,二线及后线治疗中位无进展生存期(PFS)仅2-4个月,患者预后很差。而舒沃替尼展现出高效低毒、临床疗效更优的治疗优势。

根据WU-KONG6试验结果显示,舒沃替尼治疗既往接受过铂类化疗、携带EGFR Exon20ins NSCLC患者的ORR达到60.8%,突破既往治疗瓶颈。而且,舒沃替尼单药一线治疗EGFR exon20ins NSCLC患者的ORR高达78.6%,中位PFS长达12.4个月,同类最佳潜力凸显,且耐受性良好,整体安全性与传统EGFR-TKI类似。

值得一提的是,主要竞品强生的埃万妥单抗(EGFR/c-MET双抗)已在国内获批上市。根据临床研究结果显示,埃万妥单抗联合化疗(ACP方案)一线治疗EGFR ex20ins突变NSCLC患者的ORR为73%,mPFS为11.4个月。

舒沃替尼与竞品临床疗效与安全性比较(一线治疗)

资料来源:公司公告等、中航证券研究所

另外,舒沃替尼还在拓展广泛适应症,包括一线治疗EGFR Exon20ins NSCLC的全球多中心III期临床研究,与戈利昔替尼联合用药治疗EGFR突变耐药后的NSCLC(II期)、与贝伐珠单抗联合用药治疗EGFR突变型晚期NSCLC(II期)。

中航证券研报披露,根据2019年新发病例数量测算,舒沃哲中国市场销售峰值有望达到30.76亿元;而且,考虑到海外抗肿瘤药物定价普遍为中国的一倍左右,舒沃哲全球市场销售峰值有望达到129.54亿元。

03

专注“精而优”

迪哲医药的重磅产品,不只有舒沃替尼。

尽管戈利昔替尼所在的JAK1赛道竞争激烈,但戈利昔替尼是全球首个且唯一作用于JAK/STAT通路的治疗外周T细胞淋巴瘤(r/r PTCL)的新药物,已于2024年6月在中国获批上市,且是首个且唯一获美国FDA“快速通道认定”的PTCL国产创新药。

r/r PTCL患者的生存预后极差,针对这一群体的既往单药治疗效果极为有限,3年生存率仅为23%,中位总生存期(OS)仅5.8个月,并且该领域近十年没有创新药上市。而随着戈利昔替尼获批上市,打破了临床治疗瓶颈。

根据全球多中心临床研究JACKPOT8结果显示,戈利昔替尼单药治疗r/r PTCL:随访至2024年2月,中位总生存期(mOS)达24.3个月,首次突破2年以上,是目前单药治疗r/r PTCL mOS最长的药物。经独立影像评估委员会(IRC)确认的ORR达44.3%,完全缓解(CR)率达23.9%,mPFS达5.6个月,均呈现2倍于既往靶向治疗方案的临床获益。

此外,戈利昔替尼单药治疗r/r PTCL在不同亚型PTCL中均观察到肿瘤缓解,满足了既往药物无法覆盖的PTCL亚型的治疗需求,填补了PTCL多个亚型的治疗空白。有机构预测,戈利昔替尼在国内的销售峰值有望达到10亿元。

迪哲医药产品管线

图片来源:公司公告

此外,迪哲医药采取“优而精”策略,布局了其他候选药物,包括DZD8586、DZD2269、DZD1516等。

DZD8586是全球首创可完全穿透血脑屏障的全新非共价LYN/BTK双靶点抑制剂,用于治疗肿瘤及其它重要疾病,有望克服BTK抑制剂的耐药问题,尤其是伴有中枢神经系统转移的血液肿瘤治疗,目前正在开展治疗B细胞非霍奇金淋巴瘤的II期试验,并在I/II期研究中展现出令人鼓舞的疗效。

DZD2269是全球创新型高选择性腺苷A2a受体拮抗剂,目标适应症为转移性去势抵抗性前列腺癌(mCRPC)。动物实验结果表明,DZD2269在多种肿瘤模型中均显示出一定的肿瘤抑制作用,而当与放疗、化疗或其他免疫抑制剂联合使用时这种抑制作用可以被显著的增强。

目前,全球范围内尚无A2a受体拮抗剂产品获批,主要竞品包括诺华/Palobiofarma的NIR-178(PBF-509)、阿斯利康AZD4635、基石药业CS-3005等。

DZD1516是一种具有穿透血脑屏障能力的高选择性HER2小分子酪氨酸激酶抑制剂,正在开展治疗HER2阳性晚期乳腺癌的II期试验。

目前,全球已有多款小分子HER2/EGFR双重抑制剂获批治疗乳腺癌,另有多款小分子HER2靶向药处于临床早期阶段。相较之下,DZD1516具有良好的靶点选择性、良好的靶点抑制活性、能够有效地穿透血脑屏障等多种竞争优势。

04

结语

迪哲医药的18亿定增募资打破了创新药行业的融资困局。作为科创板首家完成“科八条”新政下再融资的未盈利企业,其成功验证了资本市场对硬核创新药企的认可逻辑。

尤其是,迪哲医药的全产业链业态,正在重塑创新药企的商业模式,打破Biotech普遍依赖License-out的路径依赖。这个逆势突围,折射出了中国创新药行业的结构性转变。

产业资讯

synbio深波 2026-06-18

405

产业资讯

synbio深波 2026-06-18

405

产业资讯

医麦创新药 2026-06-18

476

产业资讯

医麦创新药 2026-06-18

476

产业资讯

动脉网 2026-06-18

452

产业资讯

动脉网 2026-06-18

452

热门资讯

热门资讯 微信公众号

微信公众号