产业资讯

产业资讯

会会药咖

会会药咖  2025-04-29

2025-04-29

1877

1877

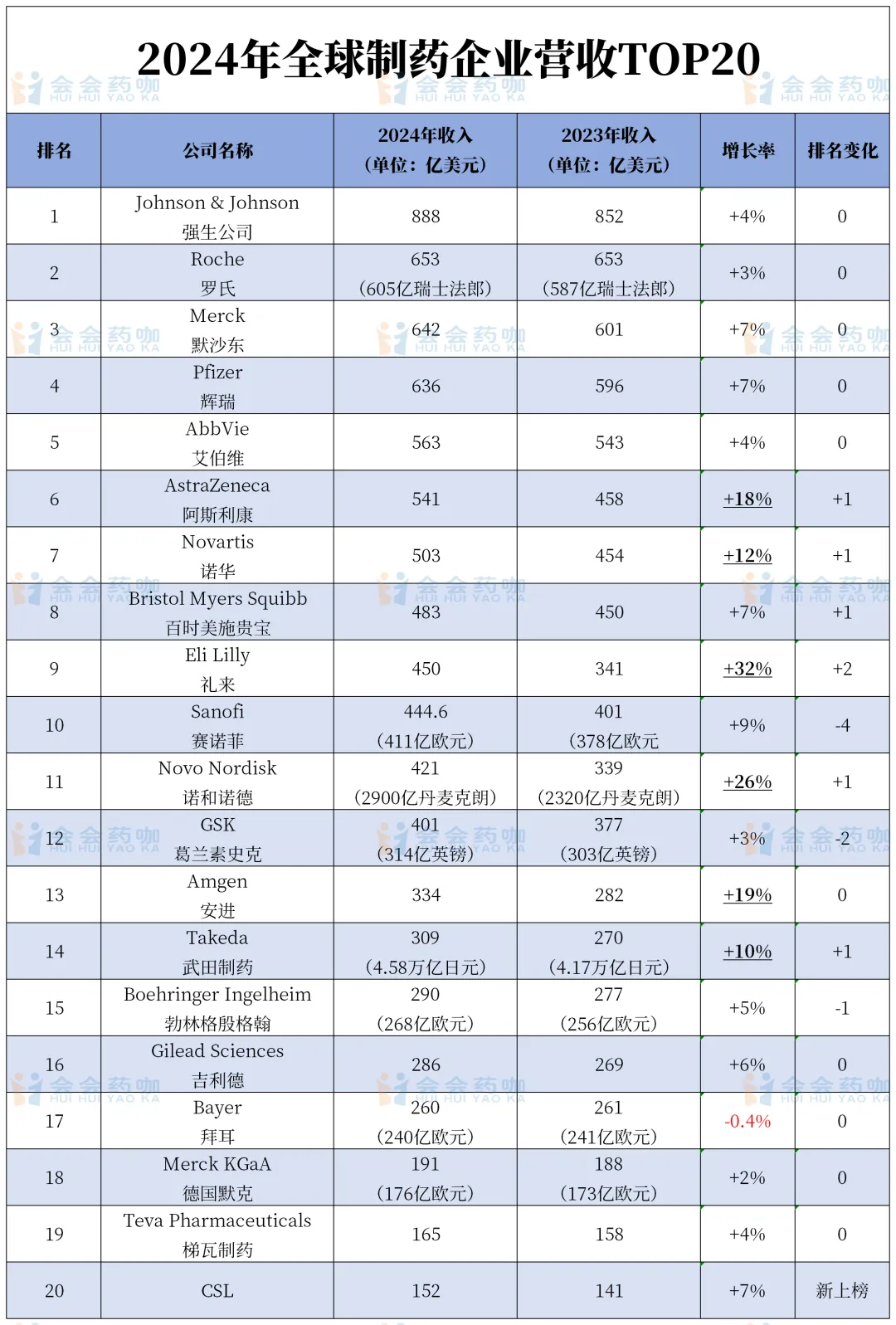

据行业媒体Fierce Pharma的统计,2023年在药企营收排行榜前20名中有8家药企呈现出下滑趋势,然而2024年制药营收前20名里,仅仅只有一家药企出现下滑。

对比2023年仅有两家药企实现了双位数增长,2024年有6家药企实现了双位数增长。除此之外,2023年仅有2家药企达到了增长幅在7%-9%,而2024年有五家药企。

(图片来源:数据-Fierce Pharma、制图-会会药咖)

强生、罗氏、默沙东、辉瑞、艾伯维

强势持续霸榜前5!

自2023年以来,持续到去年,连续两年榜单的前五名的公司排名没有发生变化依次仍为强生、罗氏、默沙东、辉瑞和艾伯维,且每家公司均实现了3%-5%的增长率。

其中增长率的恢复对辉瑞和罗氏来说意义重大,因为在2023年因为新冠产品的销量下降两家公司均遭受到了打击,罗氏在2023年营收下降7%,而辉瑞则更是遭受到了营收下降41%的重创。2024年营收增长率的上升对罗氏和辉瑞来说是实现了某种意义上实现了“航线校正”。

除此之外,强生再次实力霸榜第一!除了2022年辉瑞创造了超过1000亿美元销售额(其中超过560亿美元来自其冠状病毒肺炎产品的收入)记录以外,去年已经是强生在过去十三年中第十二次登顶第一!近几年,虽然强生一直面临着变化与挑战(2023年强生公司进行了消费者医疗保健业务的分离; 2025 年初,其当家药物 Stelara 又失去了专利保护),但是在这些事情的发展过程中,强生始终专注于其创新药物业务,现如今更是将公司重心聚焦在创新药领域。凭借新获批药物及未来药品说明书的适应症拓展,强生预计其创新药物业务在 2025 年至 2030 年间能够实现 5% - 7% 的年增长。去年强生公司全球销售额达到888亿美元,其中其创新药部门就创造了接近570亿美元的销售额,其医疗科技部门则贡献了近 320 亿美元营收。

艾伯维也得益于其Skyrizi和Rinvoq产品从而补上了修美乐专利悬崖到期后的缺口。艾伯维能在其顶级免疫学药物修美乐失去专利保护后的第一年就实现了营收增长,可以堪称是教科书级别的自救案例。(2023年,曾以210亿美元年销售额雄踞全球“药王”宝座的修美乐专利悬崖到期,仿制药迅速抢占市场份额,导致其销售额锐减至144亿美元,艾伯维也因此在2023年首次出现全年营收下滑。修美乐销售额同比下降37.6%,至89亿美元,而Skyrizi和Rinvoq分别实现了超过50%的销售增长,两者合计贡献了超过170亿美元的销售额。)

实现双位数增长的阿斯利康、诺华、

礼来、诺和诺德、安进和武田

就2024年全年的整体数据看来,阿斯利康在2024年成为大型药企中的佼佼者,其2024年收入高达541亿美元,同比增长18%,主要得益于 SGLT2 抑制剂药物 Farxiga、与赛诺菲合作的呼吸道合胞病毒预防药物 Beyfortus、血液癌药物 Calquence 以及与第一三共合作的抗体 - 药物偶联物 Enhertu。

并且阿斯利康的股价还在去年创下了历史新高。

但是去年因为一些在华业务的波动给阿斯利康也造成了不小的影响,以致于对其全年的整体业绩也产生了影响。在 2024 年的前三季度,阿斯利康在中国市场销售额实现两位数的季度增长,但第四季度下滑了 3%。阿斯利康将其归因于 Tagrisso 和 Farxiga 的“年末医院订单动态”以及由于感染季温和导致其呼吸系统药物需求减少,而非调查。

尽管中国市场贡献减弱,但阿斯利康全年收入整体仍实现了 25% 的增长。

根据诺华2023年11月披露的计划,诺华预计从2023年-2028年实现每年6%的复合年增长率增长,或是从2025年-2029年实现5%的复合年增长率增长。作为一家专注于创新型药物的公司(已剥离仿制药业务分支山德士),诺华其全年销售额在持续经营业务中按固定汇率计算增长了12%(按美元计算增长了11%),达到503亿美元。其中诺华旗下的四款主要药物 —— 心血管药物Entresto、免疫治疗药物Cosentyx、多发性硬化症治疗药物Kesimpta和乳腺癌靶向药物Kisqali均对增长贡献卓越,销售额分别增长了30%、23%、49%和46%。且根据诺华的预测,其去年获批用于辅助治疗某些早期HR阳性、HER2阴性乳腺癌的Kisqali的峰值销售额有望突破80亿美元(2024年该CDK4/6抑制剂主要凭借转移性乳腺癌治疗用途实现了32亿美元的销售额)。

礼来在竞争日益激烈的肥胖市场战争中占据了主导权,目前礼来的风头日渐正胜,正在逐渐盖过其主要代谢类药物竞争对手诺和诺德的风头。

2024年,礼来总销售额约450亿美元,较2023年的约340亿美元劲增了32%。在第四季度其销售额更是激增到了45%,达到了135.3亿美元,礼来明确将销售额的激增归功于其2型糖尿病“重磅炸弹”药物Mounjaro(去年最后三个月收入飙升60%),而作为Mounjaro的GLP-1类“兄弟药物”且获批用于肥胖治疗的Zepbound在2024年第四季度销售额实现了约十一倍增长,斩获19亿美元。

诺和诺德在2024年其销售总额达到约合 421 亿美元,同比增长 26%。主要得益于其 GLP-1 类 “重磅炸弹” 药物 Ozempic 和 Wegovy 的强劲销售。2024 年全年,Wegovy 总销售额达到约80 亿美元,而其Ozempic 在同一时期内的销售额更是高达接近 170 亿美元。根据预测诺和诺德2025 年的销售增长幅度将在 16% 至 24% 之间,但是即使处于下限,但是其16% 的增长率也堪称相当出色了。

安进凭借Tepezza(美国唯一获批的 TED 治疗药物)重新回到了增长轨道。2024 年Tepezza实现了 18.5 亿美元的销售额。

武田制药因为其重磅药物 Vyvanse 的专利悬崖的冲击,在截至 2024 财年前三季度(4 月-12月)的最新财报中,武田制药计算出其神经科学业务收入下降近 4%,这主要是因为 Vyvanse 销售额同比下降 8%,即约 1.71 亿美元。但是又因为美国的仿制药竞争被欧洲市场的增长以及有利的外汇汇率所抵消,这一下滑并没有其他失去独家经营权的事件那么严重,并且武田制药其他五大主要业务领域在财年前三个季度均实现了两位数的增长 —— 胃肠和炎症、罕见病、血浆衍生治疗、肿瘤学和疫苗 。

遭受滑铁卢的拜耳

自2017年以来,拜耳在榜单上的的排名呈现大幅度下滑趋势,从第8位下滑至如今的17位。2024 年,拜耳的制药部门销售额实现了 0.3% 的小幅同比增长,但消费者健康部门却下降了 2.4%。然而这种下滑情况还在持续,因为拜耳的主打产品、血液稀释剂 Xarelto 因仿制药竞争而销量暴跌。但是根据拜耳制药部门主管的预测,拜耳在2025年-2026年内销售额将触底,但是新的增长将在2027年到来。

除了拜耳以外,BMS也预计在2025年将出现销售大幅度下降的情况,因受到仿制药的冲击BMS预计今年营收将下滑至455亿美元,同比下降5.8%。

新面孔的浮现

在连续9年都在增长的CSL首次跻身该榜单前20名挤掉了连续三年收入下降Viatris(2024年下降了4%),自从2020年由Mylan和辉瑞仿制药部门Upjohn合并成立以来,Viatris采取了与CSL截然不同的策略,实施了多项资产剥离。正因如此,Viatris的销售额从2021年的179亿美元降至去年的147亿美元。但是自2020年CSL的财年收入达到77亿美元以来,其销售额几乎翻了一番。

产业资讯

瞪羚社 2026-06-18

359

产业资讯

瞪羚社 2026-06-18

359

产业资讯

深蓝观 2026-06-18

375

产业资讯

深蓝观 2026-06-18

375

产业资讯

研发客 2026-06-18

420

产业资讯

研发客 2026-06-18

420

热门资讯

热门资讯 微信公众号

微信公众号