产业资讯

产业资讯

新康界

新康界  2025-05-01

2025-05-01

3108

3108

一、创新药行业发展概述

1.1 创新药定义

创新药也称为原研药,指以药物作用机理为源头开展研发具有自主知识产权、具备完整充分的临床安全性与有效性数据作为审评依据、首次获准上市的药物。按照药物研发的常规流程,一款药物从确定靶点到最后审批上市的整个研发周期通常耗时十年以上的时间。

广义的创新药包括中药、生物、化学新药,通常来说,我们所指的创新药主要包括化学创新药和生物创新药。创新药按其创新程度不同分为Frist in class和Me too/better药物。创新药若按药物分子类型不同分为小分子、大分子、细胞治疗以及基因治疗药物等。

1.2 创新药高回报的本质:具备垄断的竞争格局

创新药与仿制药的根本区别在于其拥有专利保护,创新药拥有一套包括申报路径、市场终端控制和专利网络等完善的方法论能够有效阻止竞争对手进入,从而维持其药物分子甚至在该治疗领域的垄断竞争格局,从而获得定价权和较高的渗透率。

以艾伯维的Humira(修美乐,阿达木单抗注射液)为例,上市20多年以来,它蝉联全球药王10 年,累计卖出2280亿美元,最巅峰的时候,曾创下一年卖出212亿美元的纪录。修美乐20年涨价27次,能够维持10年全球药王地位,关键在于其打出了一套多治疗领域扩展、营销终端高影响力策略和完整专利网络的组合拳。

图1- 1 修美乐全球销售数据(单位:百万美元)

资料来源:公司公告、中康产业研究院

首先,2002年获批上市后,基于修美乐抗TNF-α药物的特性,艾伯维进一步将其适应症扩大到其他自身免疫性疾病如银屑病关节炎、强直性脊柱炎、克罗恩病、溃疡性结肠炎等多个新适应症。

其次,艾伯维通过高投入的营销策略引导和改变了患者和处方医生对修美乐的需求。数据显示,仅2021年3月,艾伯维就花费了4050万美元用于修美乐及其相似产品的电视广告。艾伯维同时还向患者推出经济援助计划,以维持品牌忠诚度。

最后,为了尽可能延长艾伯维的市场独占周期,推迟竞品公司的生物类似药上市,雅培和艾伯维围绕修美乐的各种适应症、生产流程、产品细节,精心打造了一座茂密的专利丛林。在美国,艾伯维总共为修美乐提交了约250项专利申请,其中90%是在该药物获批上市后申请的,截至 2022年已有130项通过。

尽管修美乐的主要专利于2016年就已过期,但强大的专利护盾让修美乐能够在美国维持一种合法的垄断地位。这期间,有生物类似药制造商试图通过诉讼形式让修美乐的专利失效,但最终还是与其达成谈判和解,从而将修美乐生物类似药在美国上市的时间推迟到2023年,以换取艾伯维不反对他们的产品提前进入欧盟市场。

在艾伯维争取来的这段时间里,修美乐的销售额继续一路突飞猛进,蝉联药王宝座,在最巅峰的时候,曾创下一年销售收入212亿美元的纪录,即使是新冠疫情2021年,全球也只有辉瑞的新冠疫苗销售额超过修美乐。

1.3 创新药竞争格局的关键:独一无二的临床价值

创新药的核心竞争力是独一无二的临床价值,这是其维持良好竞争格局的关键。以修美乐为例,在修美乐上市之前,另外2款抗TNF-α药物依那西普和英夫利昔单抗已获批,并同样可以治疗类风湿性关节炎。但是,修美乐展现出了2个核心竞争优势。

首先,修美乐是FDA批准的第一款全人源单克隆抗体药物,而英夫利昔单抗则是一种人鼠嵌合型单克隆抗体。与英夫利昔单抗相比,阿达木单抗不存在诱导人抗嵌合抗体的可能,因此相对更为安全有效。其次,修美乐的推荐使用方法为皮下注射40mg,每两周一次,而依那西普需要每周注射2次,英夫利西单抗则需要静脉注射。

另外,艾伯维则在给药方式上也下足了功夫,2006年在预填充注射器的基础上,继续推出了笔式自动注射器,对需要长周期治疗的慢性病患者而言,极大地提高了依从性。相比之下,修美乐的使用方法更为便捷,其强大临床价值成为其百亿美元销售额的基石。

另外,创新药维持良好竞争格局不是依靠“创新药”概念,而是其独特的临床价值。以全球最早上市、目前销售额最高的2014 年上市的两个PD-1单抗为例,虽然BMS的O药(Opdivo)以创新药的注册分类上市,且起步阶段放量快于默沙东的K药(Keytruda),但由于两者是同靶点单抗,药理药效相似,并未形成垄断型竞争格局,而K药后来凭借肺癌一线等大适应症的疗效更优而后来居上。

随着国内外其他同类单抗陆续上市,PD-1/L1单抗尚未过专利期便已面临激烈的竞争格局,其根本原因就在于没有实现明显优于同靶点竞争对手的临床价值。

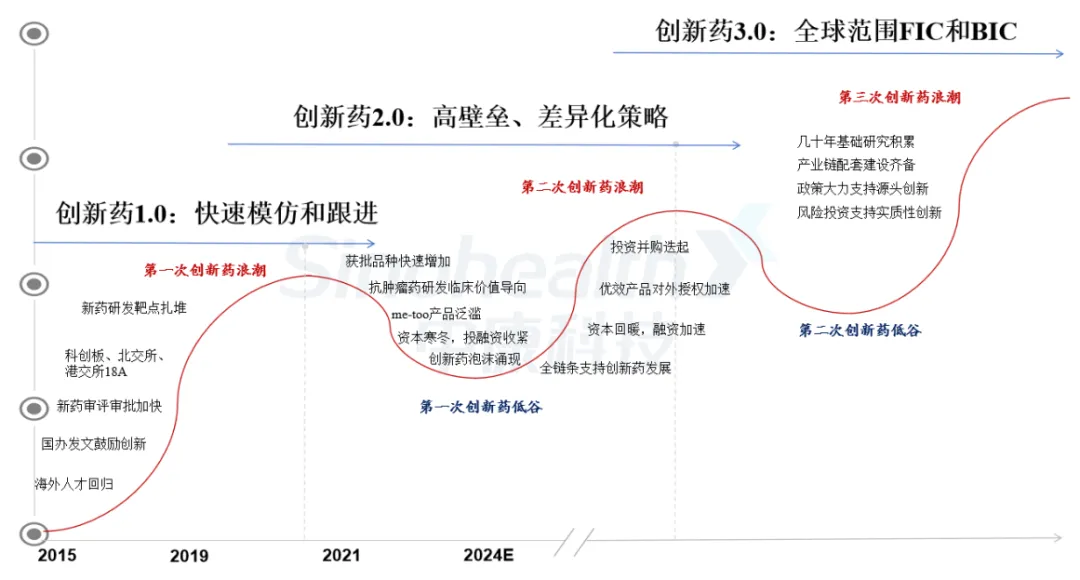

1.4 我国创新药行业发展历程虽曲折,但呈螺旋式上升

1.4.1 创新药1.0发展阶段已经完成

创新药1.0发展阶段对应的是国产创新药第一波浪潮,从无到有并催生泡沫,主要指2015年以来,经过前期漫长的积累,特别是2017年10月国办发文鼓励创新的顶层设计及配套政策激发了国产创新药第一波浪潮,其主要特点是快速模仿和跟进。

第一波浪潮是速度和数量的竞争,主要由me too类创新产品获批及放量引领。该发展阶段对早期的技术能力要求并不高,核心在于快速推进临床和销售能力。

受政策环境改善,以及一级市场投融资加速、IPO上市放宽(A股科创板、北交所开启、港交所18A)等催化,IND、NDA品种数量大大增加,一级市场涌现了一批明星biotech企业,科创板、北交所、港交所上市了不少创新药企业,如百济神州、信达生物、康方生物等。当然也催生了行业的泡沫。但从新兴技术发展的规律来看,适当的泡沫是行业发展必须的。

图1- 2 国内创新药发展阶段及未来预期

数据来源:中康产业研究院

1.4.2 创新药2.0发展阶段:高壁垒、差异化策略是成功关键

创新药2.0发展阶段对应的是创新药发展的第二波浪潮,主要处于“快速跟随”或“高质量跟随”阶段,从创新药1.0发展阶段主要关注数量、快速模仿和跟进,转变到关注质量和临床价值,其特点在于质量提升和国际化视野的拓展,对项目的要求更侧重于讨论药物分子的特性、创新性和改进潜力。然而,创新药2.0阶段在本质上仍带有模仿和跟进的性质,因为当前许多创新是基于对海外成功技术的模仿和跟进,但真正的创新才是行业发展的关键。

在第一波泡沫消退后,市场会更关注创新的质量,该阶段的企业胜出的关键在于高壁垒的技术和差异化的竞争策略,创新企业在未来3-5年将会持续脱颖而出。

1.4.3 创新药3.0发展阶段:处于萌芽阶段,星星之火可以燎原

创新药3.0发展阶段对应的是国内创新药发展的第三波浪潮,从国内新到全球新,做到全球范围内FIC(First-in-Class)和BIC(Best-in-Class),这个阶段将在未来某个时期开启,目前国内市场只是萌芽阶段,只有极少部分企业的少数管线能够实现,但创新药未来发展的重要趋势肯定是FIC和BIC。

FIC药物在所有药物类别中创新性最高,通常是首个针对某一新靶点、机制或疾病途径的药物。FIC药物开创了一类新的疗法或生物靶点。但是,这需要巨大的财务、时间、研发投入,风险也极高,而一旦成功后,几乎是能够垄断市场。

由于FIC药物研发难度极大,门槛很高,后续要跟进研发的竞争对手需要做头对头实验,因此几乎很难完成,而仿制药需要过了相关专利期才能开展,像诺和诺德的减肥药司美格鲁肽、默沙东K药、艾伯维的阿达木单抗等。

BIC就是通过结构改造、优化剂型、增强疗效或减少副作用等手段提升药物表现,也就是说在所有Me-better分子中做得最好的。康方生物依沃西单抗(商品名:依达方,PD-1/VEGF双抗)头对头默沙东K药单药,在一线治疗PD-L1表达阳性(PD-L1 TPS≥1%)的局部晚期或转移性非小细胞肺癌(NSCLC)注册性Ⅲ期临床研究(HARMONi-2/AK112-303)试验中优于K药,就是走这个BIC路径,而百济神州的BTK和传奇生物的CAR-T疗法也是逐步从Me-better到BIC,然后实现出海的。实际上,创新药出海依托的就是FIC或BIC,只有FIC或BIC在海外市场才有真正的临床价值。

表1- 1 创新阶段不同对企业的能力要求不同

数据来源:中康产业研究院

产业资讯

CHC医疗传媒 2026-05-13

21

产业资讯

CHC医疗传媒 2026-05-13

21

产业资讯

建国路128号 2026-05-13

20

产业资讯

建国路128号 2026-05-13

20

产业资讯

药创新 2026-05-13

18

产业资讯

药创新 2026-05-13

18

热门资讯

热门资讯 微信公众号

微信公众号