产业资讯

产业资讯

医药笔记

医药笔记  2025-05-22

2025-05-22

3881

3881

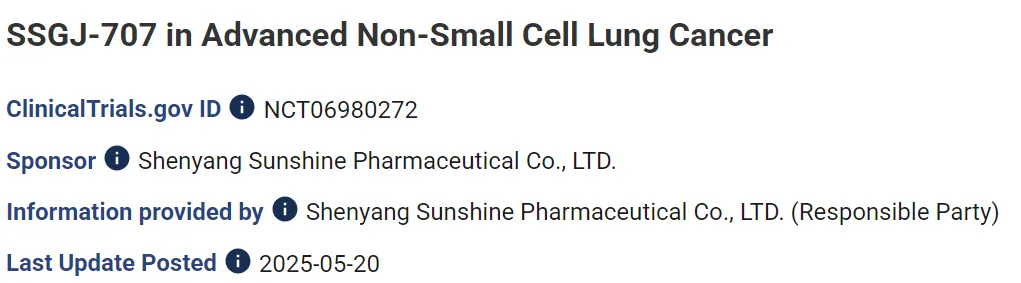

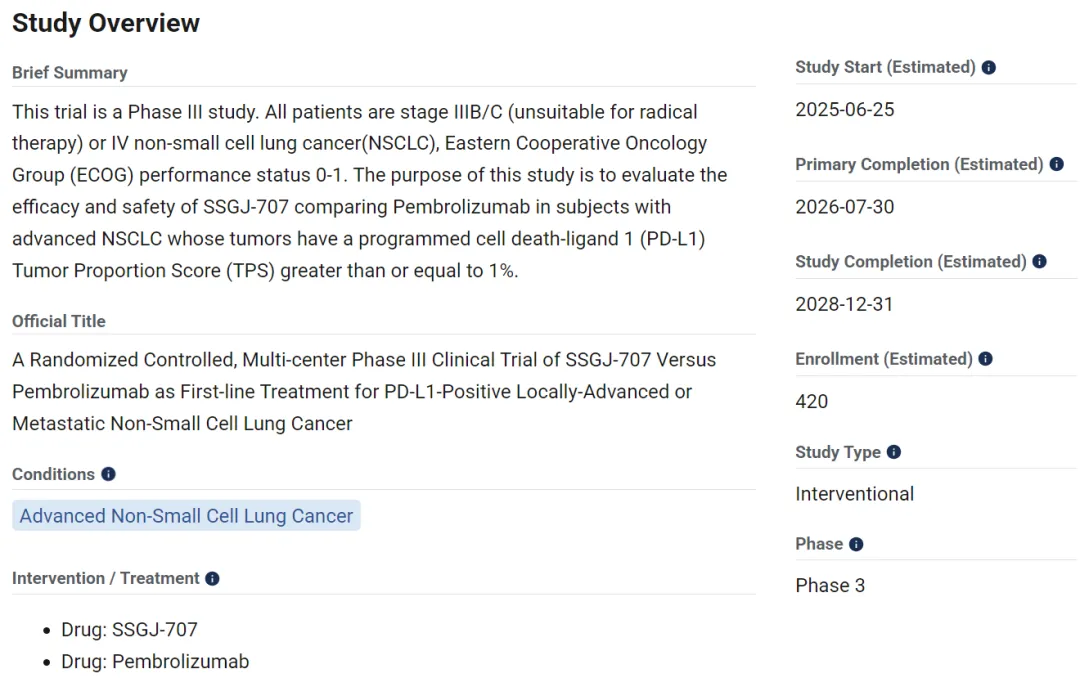

2025年5月20日,三生制药在Clinicaltrials.gov网站上注册了PD-1/VEGF双抗一线治疗晚期非小细胞肺癌(NSCLC)的三期临床试验,这也是SSGJ-707首个三期临床。

该三期临床计划入组420例晚期PD-L1阳性、局部晚期或转移性非小细胞肺癌(NSCLC)患者,SSGJ-707单药治疗头对头对比Keytruda,预计2026年7月初步完成。

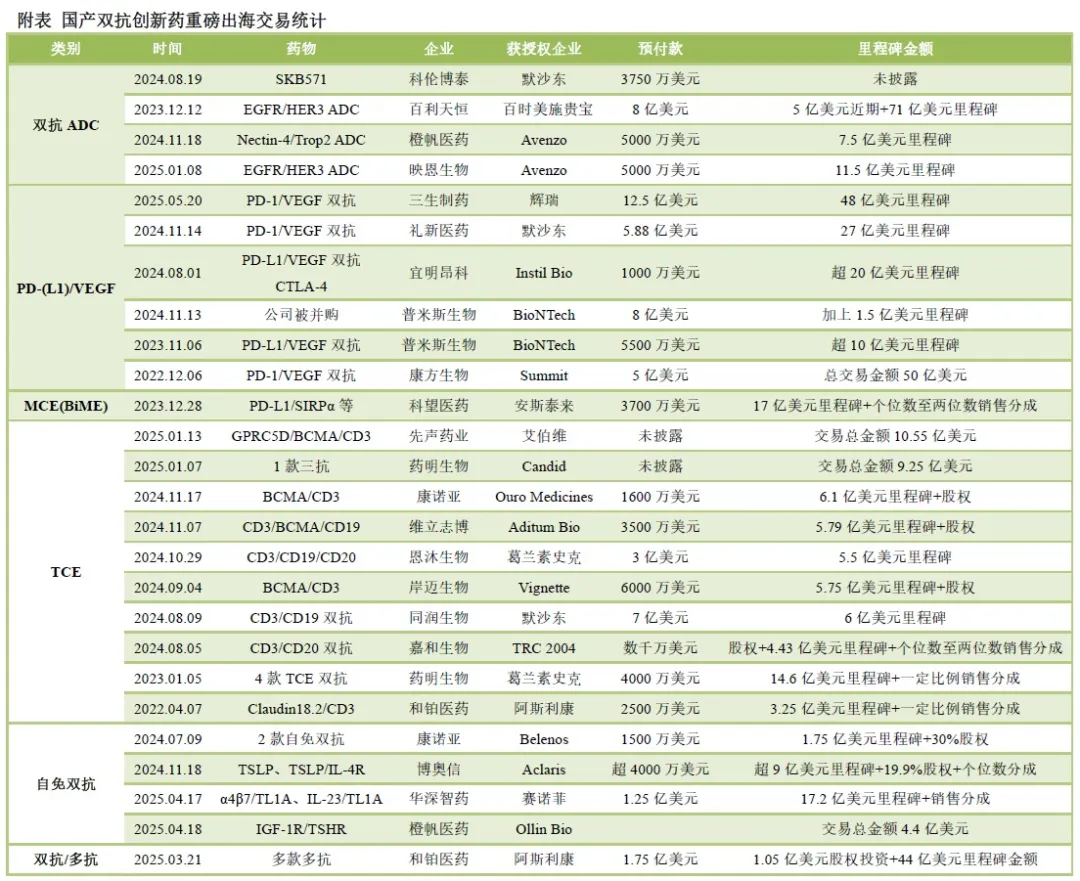

同样在昨天,三生制药宣布将SSGJ-707中国外全球权益转让给辉瑞,预付款高达12.5亿美元,创造中国创新药出海交易的预付款最高纪录,协议总金额60.5亿美元。

总结

真正让PD-1/VEGF获得行业广泛认可,来自康方生物的开拓性探索,且过程中充满波折。

2022年12月,康方生物与Summit达成依沃西单抗合作开发协议,预付款高达5亿美元,总金额高达50亿美元。Summit预付款基本全部来自实控人Bob Duggan的定向增发募资。

2023年11月,普米斯生物与BioNTech达成PD-L1/VEGF双抗合作开发协议,预付款5500万美元,交易总金额超10亿美元。

2024年5月24日,依沃西单抗在国内获批上市,用于联合化疗治疗经EGFR-TKI治疗后进展的EGFR突变晚期非鳞状非小细胞肺癌。同一天,该上市依据的HARMONi三期临床数据也在ASCO摘要中披露。322例患者,中位随访时间7.89个月,联合治疗组和化疗对照组的mPFS分别为7.06个月、4.80个月,HR=0.46,疾病进展或死亡风险降低54%。ORR分别50.6%、34.4%。当天,康方生物股价跌22%,Summit股价跌14%。

2024年5月31日,康方生物宣布PD-1/VEGF双抗AK112头对头对比Keytruda一线治疗PD-L1阳性NSCLC三期临床HARMONi-2主要终点PFS获得强阳性结果。当天Summit股价大涨272%,康方生物大涨40%。6月,Summit完成2亿美元增发募资,由Baker Brothers独家投资,主流美元基金开始认可PD-1/VEGF。

2024年6月,默沙东首席医学官在ASCO上对依沃西单抗的数据表态:对患者来说是个好消息,或者说这款双抗可能是另一种治疗选择,问题在于已经有大量数据研究了VEGF抑制剂在肺癌中的应用。我们已经进行了大量的VEGF抑制研究,包括与Keytruda联用。在默沙东的许多研究中,PFS数据是积极的,包括在肺癌中,但总生存期(OS)稍微更难呈现。患者、监管机构、支付方等等将关注OS。所以,我们将拭目以待。这可能会是一个有趣的发现。

2024年8月,宜明昂科PD-L1/VEGF双抗、CTLA-4抗体授权给Instil Bio,预付款为1000万美元,交易总金额超过20亿美元。

2024年11月,默沙东引进礼新医药的PD-1/VEGF双抗,预付款5.88亿美元,合作总金额高达33亿美元;

2025年4月,依沃西单抗获益一线治疗NSCLC,正是基于HARMONi-2的数据。同时公布PFS的HR=0.51,39%成熟度时OS的HR=0.777,α分配值仅有0.0001。

2025年5月,辉瑞引进三生制药的PD-1/VEGF双抗,预付款12.5亿美元,合作总金额高达60.5亿美元。

可以看到,康方生物依沃西单抗的临床探索引领了PD-1/VEGF的发展,但每次临床数据公布都引发广泛的争论。行业层面,敏锐的Summit、BioNTech最早重仓布局。但最大的潜在买方MNC是在三期临床数据公布也就是2024年5月以后才开始进场(BD交易达成往往需要几个月的时间),资本市场上主流美元基金同样是在2024年5月以后进场。今天,依沃西单抗仍然走在路上,距离最终迭代Keytruda仍然需要时间和更多临床证据,但毫无疑问,MNC和美元基金正将大量资源投入到PD-1/VEGF这个方向上来。

康方生物依沃西单抗的意义,不仅仅是对于企业自身,更不仅仅是带飞了PD-1/VEGF这个赛道,更在于让所有人都看到中国生物医药行业的创新能力和商业价值,不仅仅在于工程化层面的迭代改造,更在于新机制原创新药的研发能力。

产业资讯

药智网 2026-05-28

670

产业资讯

药智网 2026-05-28

670

产业资讯

珍立拍 2026-05-28

736

产业资讯

珍立拍 2026-05-28

736

产业资讯

药明康德 2026-05-28

594

产业资讯

药明康德 2026-05-28

594

热门资讯

热门资讯 微信公众号

微信公众号