产业资讯

产业资讯

同写意

同写意  2025-05-24

2025-05-24

2121

2121

强生频繁亮出新王牌,按下了自免王座争夺战的加速键。

4月30日,强生的FcRn阻断剂Nipocalimab(尼卡利单抗)获FDA批准上市,用于治疗全身型重症肌无力(gMG)患者,将成为强生争夺“自免一哥”宝座的利器。

毕竟,尼卡利单抗是强生以65亿美元收购Momenta而获得,商业价值可见一斑。而且,Argenx/再鼎医药的艾加莫德α(Efgartigimod),2025年第一季度实现销售额7.9亿美元,同比大幅增长99%,充分验证了FcRn赛道潜力。

更何况,强生在自免领域不只有这一张王牌。

近期,强生在皮肤病研究学会(SID)年会上公布了口服IL-23R多肽拮抗剂icotrokinra(JNJ-2113)的最新III期临床试验数据,研究结果令人振奋,有望为银屑病患者提供一种创新的口服治疗方案。

显然,“自免一哥”这个名号,强生是志在必得。

TONACEA

01

新王牌登场

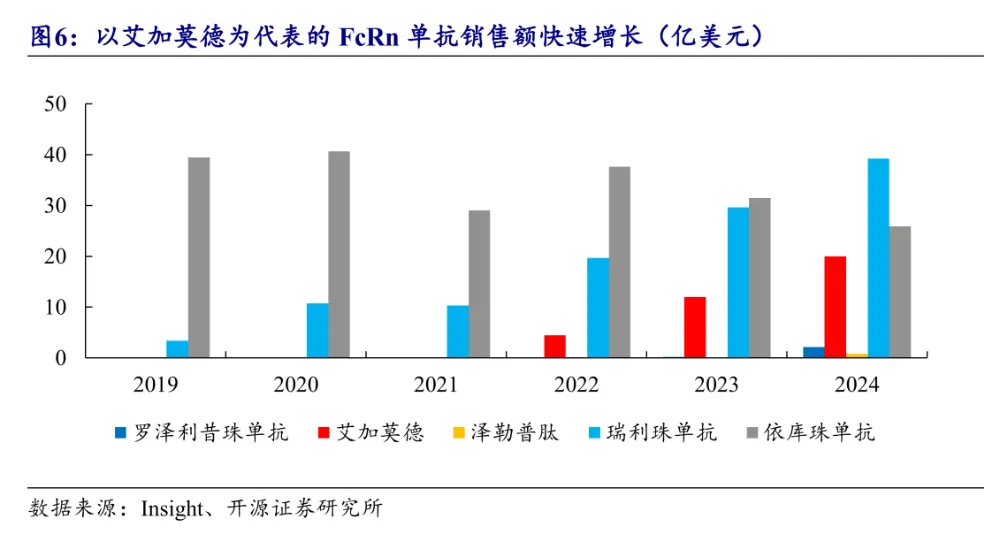

艾加莫德用近乎翻倍的增速,给FcRn靶向药物带来了巨大的想象空间。

艾加莫德是全球首款获批的FcRn拮抗剂,目前已斩获3项适应症,包括全身型重症肌无力(gMG)、原发性免疫性血小板减少症(ITP)、慢性炎症性脱髓鞘性多发性神经病(CIDP)。

从销售表现看,艾加莫德保持着强劲的销售态势:2023年跻身“重磅炸弹”药物行列,2024年全球销售额同比增长83%至22亿美元,今年一季度同比增长99%至7.9亿美元。

此外,Argenx还在针对艾加莫德拓展更广泛的适应症,目前正在15种严重自身免疫性疾病中接受评估,包括持续性多发性硬化症、特发性血小板减少性紫癜等。根据ODDO BHF分析师预测,艾加莫德将在2035年达到110亿美元的销售峰值。

另一款FcRn拮抗剂——优时比的罗泽利昔珠单抗(Rozanolixizumab),在2023年6月获FDA批准上市,用于抗乙酰胆碱受体(AChR)或抗肌肉特异性酪氨酸激酶(MuSK)抗体阳性的gMG患者,也取得了不错的商业化表现:销售额从2023年的1900万欧元快速飙升至2024年的2.02亿欧元(约2.27亿美元)。

此外,罗泽利昔珠单抗也显示出广谱潜力,在全球已开展针对多种自身免疫性疾病的21项临床试验。

图片来源:开元证券研报

不同于上述两种FcRn拮抗剂,强生的尼卡利单抗是一种FcRn阻断剂,可通过特异性结合FcRn,阻断其与IgG抗体的结合,减少IgG抗体的回收和循环,从根本上降低血液中自身抗体水平。

4月30日,尼卡利单抗获得FDA批准上市,用于治疗全身型重症肌无力(gMG)患者,成为首个也是唯一一个获批用于治疗抗AChR抗体和抗MuSK抗体阳性成人及12岁及以上儿童gMG患者的FcRn阻断剂。据统计,全球约有70万例重症肌无力(MG)患者,其中约85%的患者会发展成为gMG。

从给药方式看,艾加莫德已获批静脉注射和皮下注射两种剂型,而强生直接推出尼卡利单抗皮下注射剂型(30-90秒内完成给药),相比于静脉注射(通常需要约1小时),可大大提高给药的便捷性和患者的依从性。

另外,强生还在拓展尼卡利单抗用于治疗多种适应症,包括类风湿关节炎、干燥综合征、系统性红斑狼疮、慢性炎症性脱髓鞘性多发性神经病(CIDP)、温抗体型自身免疫性溶血性贫血(wAIHA)、胎儿和新生儿溶血病 (HDFN)等。强生预计尼卡利单抗的销售峰值将达到50亿美元。

值得注意的是,尼卡利单抗只是强生为争夺“自免一哥”打出的其中一张王牌。

TONACEA

02

争夺“一哥”宝座

自免江湖风云突变。

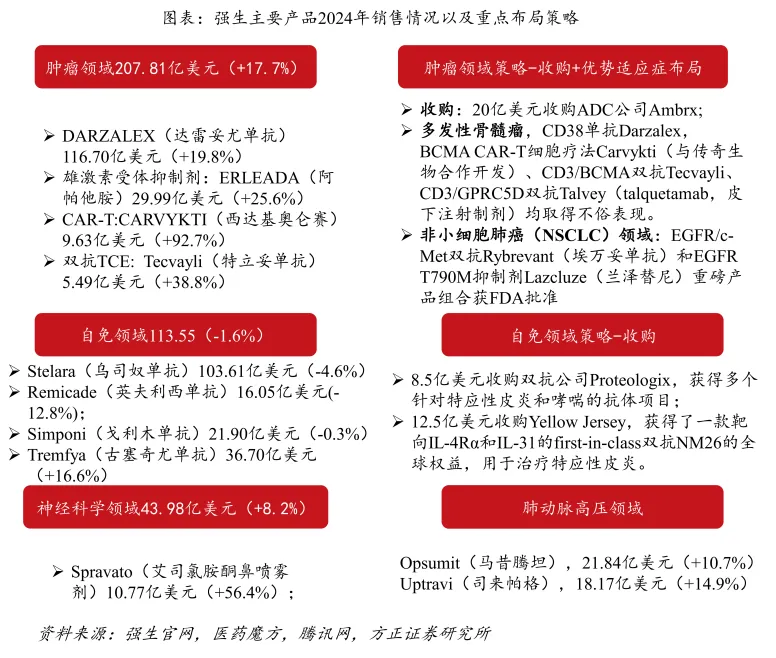

尽管艾伯维牢牢占据“自免一哥”宝座,但强生一直在奋起直追,打造了多款自免产品,包括Stelara(乌司奴单抗)、Tremfya(古塞奇尤单抗)、Simponi(戈利木单抗)、Remicade(英夫利昔单抗),2024年销售额分别达到103.61亿美元、36.7亿美元、21.9亿美元、16.05亿美元。

对比来看,2024年艾伯维的自免业务凭借266.82亿美元收入位居全球制药巨头榜首,而强生的自免业务收入达178.28亿美元,位居第二,双方差距达到88.54亿美元,这几乎相当于Humira(阿达木单抗)的营收(2024年销售额为89.93亿美元)。

不过,强生自免业务正处于新老产品交接期,短期内想拿下“自免一哥”宝座,存在一定的挑战。

这主要是由于,强生的核心大单品Stelara面临专利到期问题,受到生物类似药的冲击,导致2024年收入同比下降4.6%,2025年第一季度销售额更是同比下滑34%至16.3亿美元;而且,其他重磅产品英夫利西单抗、戈利木单抗也面临衰退的困境,2024年分别同比下降12.8%、-0.3%。

目前,已展现出接棒之势、能扛起自免领域重任的是iL-23抑制剂Tremfya。得益于持续拓展适应症,Tremfya正处于快速放量期,2024年收入同比增长16.6%,2025年Q1实现销售额同比增长18.2%至9.56亿美元,成为自免领域的新支柱。

图片来源:方正证券研报

相较之下,尽管艾伯维的核心大单品修美乐已退位全球自免“药王”宝座,但“接棒人”林立,IL-23单抗Skyrizi(利生奇珠单抗)、JAK1抑制剂Rinvoq(乌帕替尼),2024年分别实现销售额高达117.18亿美元、59.71亿美元,同比增长50.9%、50.4%。

此外,艾伯维还在不断提升竞争优势,在2024年达成了7笔自免相关的并购及BD交易,包括收购Nimble、Landos Biopharma,拿下一系列口服多肽类药物、潜在“first-in-class”口服NLRX1激动剂NX-13,以及斥资超17亿美元引进明济生物一款处于临床前开发阶段的用于治疗炎症性肠病(IBD)的下一代TL1A抗体FG-M701。

强生不甘落后,除了在2020年斥资65亿美元收购尼卡利单抗,还在2024年不断加码自免赛道:

5月,先是以8.5亿美元收购Proteologix,获得治疗特应性皮炎和哮喘的IL-13/TSLP双抗PX128、治疗特应性皮炎的IL-13/IL-22双抗PX130,接着以12.5亿美元收购Numab的全资子公司Yellow Jersey Therapeutics,获得针对特应性皮炎的IL-4R/IL-31双抗NM26;

12月,以12.5亿美元引进日本药企Kaken Pharmaceutical一款临床前阶段的STAT6抑制剂KP-723除日本外的全球权益。

可见,强生布局了一系列差异化的自免产品组合,尤其是从Protagonist引进的口服IL-23R多肽拮抗剂JNJ-2113,峰值销售额或达50亿美元,为强生争夺“自免一哥”增添了重要筹码。

TONACEA

03

下一张王牌浮出水面

一直以来,自免治疗药物不断迭代更新。到如今,MNC巨头开始陆续入局口服自免药,强生自然也不例外。

2017年,强生旗下杨森制药斥资近10亿美元与Protagonist Therapeutics签订独家许可合作协议,共同开发口服IL-23R多肽拮抗剂JNJ-2113(Icotrokinra,前称PN-235)。

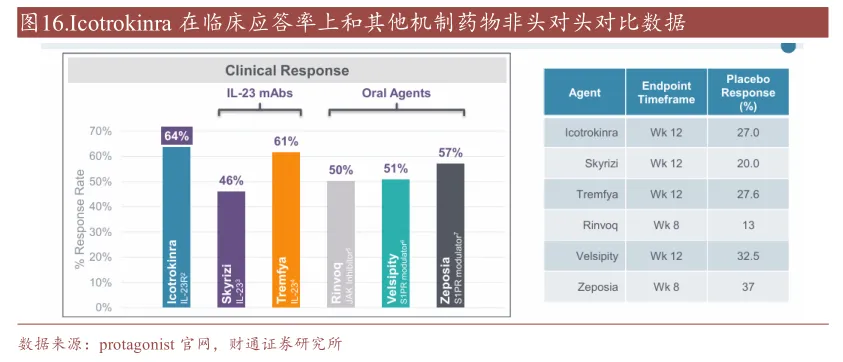

目前,Icotrokinra治疗斑块状银屑病的III期ICONIC-LEAD研究已获得了积极的关键结果,成为首款完成III期研究的口服IL-23R靶向药物,预计2025年提交上市申请。

近期,强生在皮肤病研究学会(SID)年会上公布了Icotrokinra的最新III期临床关键数据,研究结果显示:Icotrokinra不仅总体疗效显著,更在改善包括头皮、生殖器、手足等传统“治疗难点”部位的皮损方面表现出色,有望为银屑病患者提供一种创新的口服治疗方案。

值得一提的是,强生还启动了icotrokinra头对头自家核心大单品Stelara的III期ICONIC-ASCEND试验,以求实现自我迭代升级。而且,icotrokinrah治疗溃疡性结肠炎疾病的IIb期ANTHEM-UC研究达到了主要终点,展现出广谱潜力。

图片来源:财通证券研报

除强生外,布局口服自免药的MNC巨头,还包括艾伯维、赛诺菲、武田制药、礼来等。

2020年,赛诺菲以20亿美元与Kymera达成合作,共同开发用于治疗免疫炎症疾病的PROTAC降解剂KT-474,之后双方再度牵手,扩大KT-474治疗化脓性汗腺炎、特应性皮炎两项Ⅱ期临床试验;2022年,武田制药豪掷60亿美元收购Nimbus Lakshmi,将治疗银屑病和IBD疾病的口服TYK2抑制剂Zasocitinib(TAK-279)纳入囊中。

自免口服药之所以能吸引MNC巨头抢滩入局,是因为具备多种优势,包括有效性(快速起效)、安全性(副作用可控)、顺应性(用药便捷,依从性高)、经济性(成本优势显著)。

基于上述种种因素,强生预测icotrokinrah的峰值销售额能突破50亿美元。这无疑为强生争夺“自免一哥”提供了莫大助力。

— 结语 —

可见,强生在自免领域撒下的“天罗地网”已悄然收拢,与艾伯维的“自免一哥”之争进入了白热化阶段。

这场对决的胜负手,早已不是单一产品的较量,而是“广度+深度”兼备的产品矩阵。

当然,从更高层面来看,两大巨头的“系统性作战”能力,或将重新定义自免疾病的治疗标准。

产业资讯

瞪羚社 2026-06-18

383

产业资讯

瞪羚社 2026-06-18

383

产业资讯

深蓝观 2026-06-18

399

产业资讯

深蓝观 2026-06-18

399

产业资讯

研发客 2026-06-18

442

产业资讯

研发客 2026-06-18

442

热门资讯

热门资讯 微信公众号

微信公众号