产业资讯

产业资讯

同写意

同写意  2025-05-28

2025-05-28

2107

2107

TONACEA

01

2025年前四个月

医药交易异常活跃

2025年初,尽管全球宏观环境仍充满不确定性,生物科技行业整体面临融资紧缩、估值下探的压力,但大型跨国制药企业在外部交易市场上的活跃度却出人意料地高。

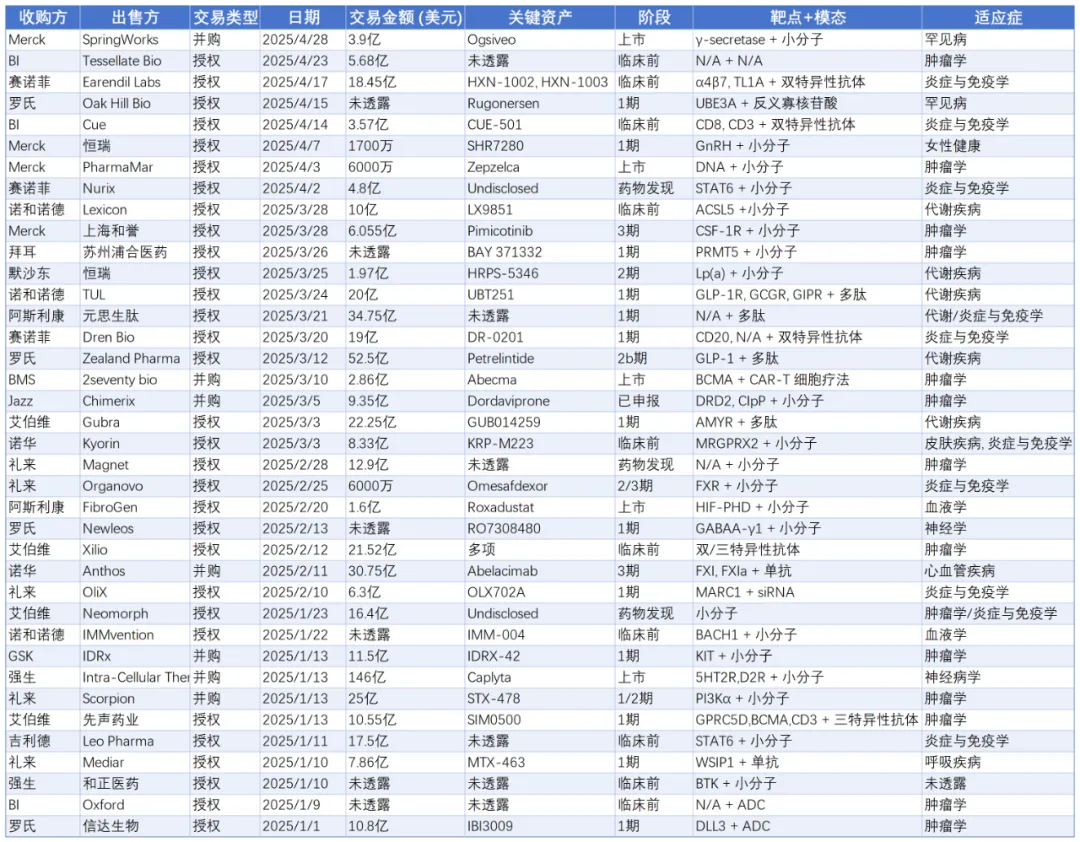

根据统计,仅在1月至4月,全球大型制药公司共完成38笔资产交易,涵盖31笔授权合作和7笔并购,累计交易金额接近600亿美元,其中授权交易约330亿美元,并购交易约270亿美元(本文中交易金额包括潜在里程碑付款)(表1)。

表1. 2025年前4个月大型制药公司授权与并购交易表

TONACEA

02

中国资产成为主角

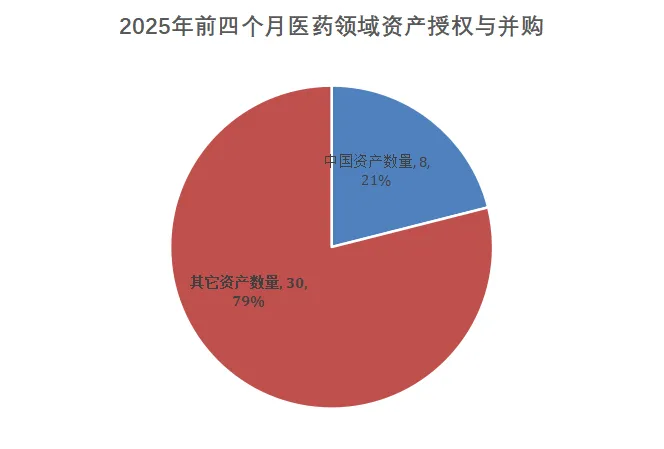

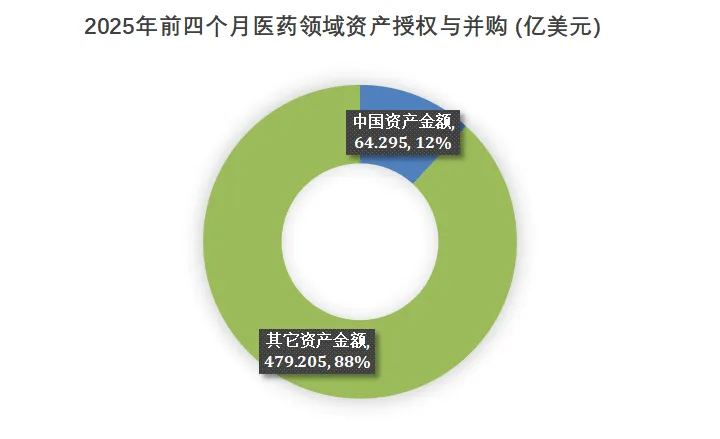

2025年前四个月,共有8笔交易来自中国制药企业,占全部交易数量的21%,对应交易金额为64.3亿美元,占比为12%(图1-2)。这样的数据已经相当抢眼。更重要的是,中国药企正在从“区域合作提供方”向“全球管线共建方”转变,交易结构也更趋复杂、估值更具弹性。

图1. 2025年前四月大型制药公司资产交易中国资产数量图

图2. 2025年前四月大型制药公司资产交易中国资产金额图

交易金额方面,8笔交易中已有多项披露出数亿美元乃至几十亿美元级别的潜在价值,总金额超过64亿美元,显示出全球药企对中国企业早期资产的重视正在加深。更重要的是,这些交易中大多数已脱离“区域市场权利转让”模式,转而成为围绕差异机制、创新模态和全球权益布局的合作。

参与交易的中国公司包括恒瑞医药(2笔)、信达生物、先声药业、元思生肽、和正医药、上海和誉、苏州浦合医药(TUL),合作对象则包括罗氏、阿斯利康、默沙东、艾伯维、强生、拜耳等全球头部制药企业。这些交易的一个共同点是:大多不再局限于区域性市场权利的转让,而是围绕核心机制与全球权益展开的合作。

其中,金额最大的几项交易包括阿斯利康以34.75亿美元从元思生肽引入多肽类资产,聚焦代谢与炎症免疫交叉通路;艾伯维以10.55亿美元从先声药业引入一款靶向GPRC5D、BCMA与CD3的三特异性抗体SIM0500;罗氏以10.8亿美元从信达生物引入靶向DLL3的1期ADC资产IBI3009。

从阶段来看,这些交易资产大多处于临床前至1期阶段,但估值普遍不低,反映出国际药企对中国公司所提供的早期资产的认可正在逐步增强。在全球大型药企面临内部管线空缺、急需通过外部创新补强的背景下,中国药企正在成为其全球BD布局的重要组成部分。

2025年的开局,或许可以看作是中国企业“在全球授权市场中具备持续输出能力”的起点。不是偶然崛起,而是结构性进入。

TONACEA

03

肿瘤学资产交易依旧火热

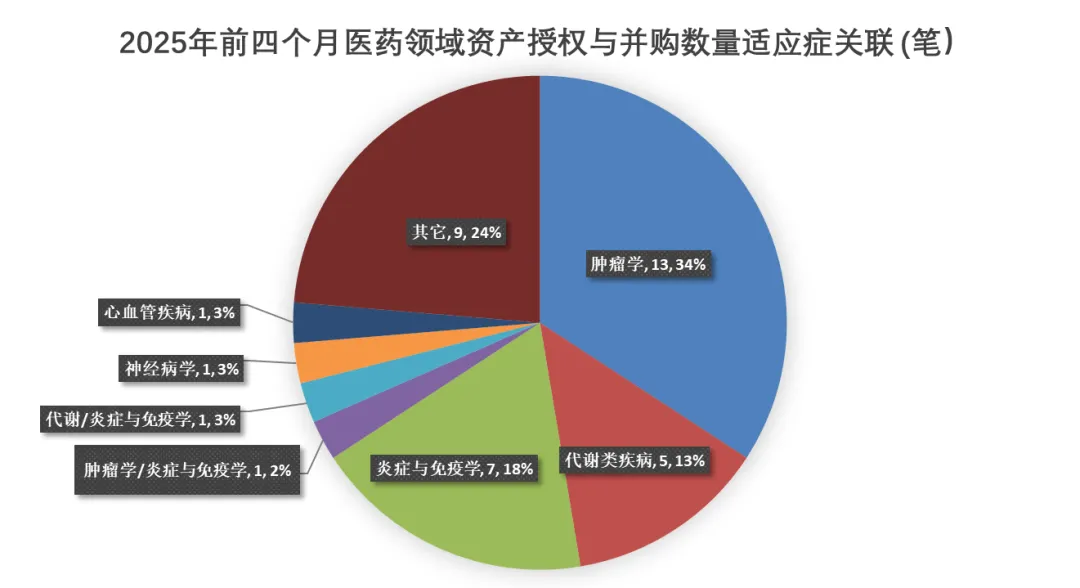

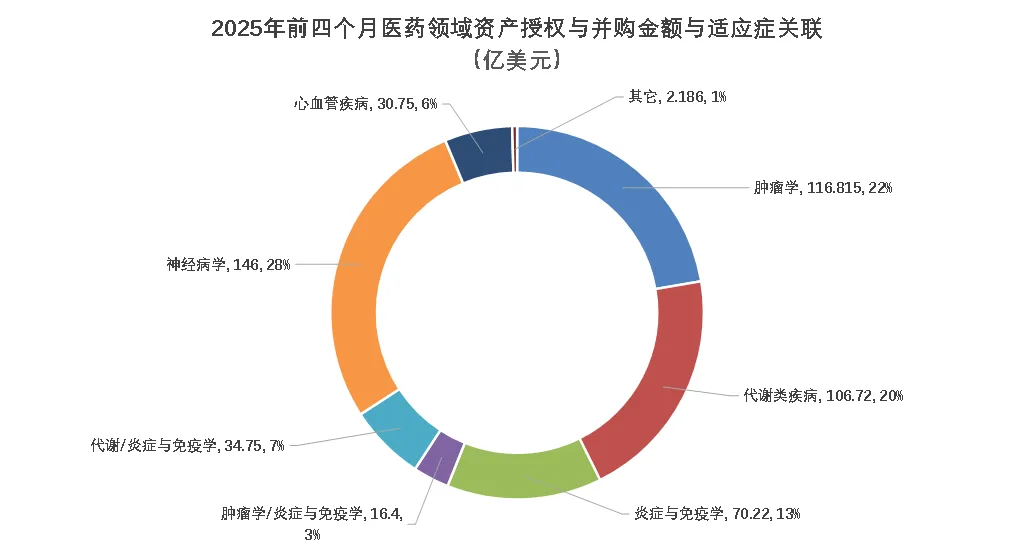

观察2025年前四个月的38笔来自大型制药公司的资产交易,按适应症划分呈现来看,肿瘤学依然是交易数量最多的适应症领域。但在交易金额方面,代谢类与炎症免疫类疾病显示出更强的估值上升趋势(图3-4)。值得注意的是,一些金额特别突出的交易,更多由企业与产品本身驱动,而非反映适应症热度。

图3. 2025年前四月大型制药公司资产交易数量的适应症关联图

图4. 2025年前四月大型制药公司资产交易金额的适应症关联图

从2025年前四个月已披露的38笔大型制药公司授权与并购交易来看,肿瘤学依旧是交易最集中的适应症领域,累计13笔交易(占比34%),其中包括多项处于后期开发或已上市的资产,显示出肿瘤药物商业化潜力依然受到高度认可。

例如,Merck以6000万美元引进PharmaMar的上市药物Zepzelca(DNA靶点小分子),用于二线小细胞肺癌的治疗;BMS以2.86亿美元完成对2seventy bio旗下CAR-T疗法Abecma的并购交易,进一步巩固其在BCMA靶点治疗中的领导地位。

此外,艾伯维以10.55亿美元从先声药业引进三特异性抗体SIM0500,靶向GPRC5D、BCMA和CD3,体现出其在复杂免疫机制下探索多靶点T细胞重定向疗法的规划。

炎症与免疫学领域则紧随其后,共计7笔交易,且靶点与技术形式多样,突显出该领域的机制复杂性与早期布局特征。

例如,赛诺菲以18.45亿美元获得Earendil Labs旗下α4β7与TL1A靶点的双特异性抗体,聚焦于炎症性肠病(IBD)等自身免疫适应症;赛诺菲还以19亿美元引进Dren Bio开发中的CD20靶点双抗DR-0201,延续其在炎性疾病与肿瘤交叉领域的战略整合。

诺华则通过Kyorin交易获得靶向MRGPRX2的小分子候选药,涉足皮肤疾病与免疫机制交叉研究。这些案例显示,尽管炎症与免疫类产品在交易金额上略逊于肿瘤资产,但其技术含量与平台型潜力获得持续押注。

代谢类疾病的布局在今年表现出“重资本+早期锁定”的双重特征,共有5笔交易(13%),金额总计超过106亿美元(20%)。罗氏以52.5亿美元从Zealand Pharma引进GLP-1多肽Petrelintide(处于2b期),成为今年迄今为止单笔最大代谢类交易。

同样,诺和诺德以20亿美元获得TUL的UBT251(GLP-1/GIP/Glucagon三受体共激动剂),进一步扩充其代谢领域的管线组合。此外,阿斯利康以34.75亿美元交易元思生肽,虽靶点未披露,但明确用于代谢/炎症方向,也体现出大公司对早期多肽平台的积极投资。

相较之下,神经疾病领域虽仅1笔交易,但由强生以146亿美元收购Intra-Cellular Therapies及其产品Caplyta(上市药物),使其在交易金额占比中跃居第一。这种“以一敌十”的集中押注策略凸显了强生在精神疾病治疗市场的长远战略,也揭示出中枢神经系统药物在突破后期商业瓶颈后所能释放的巨大估值潜力。

TONACEA

04

早期资产受到重视

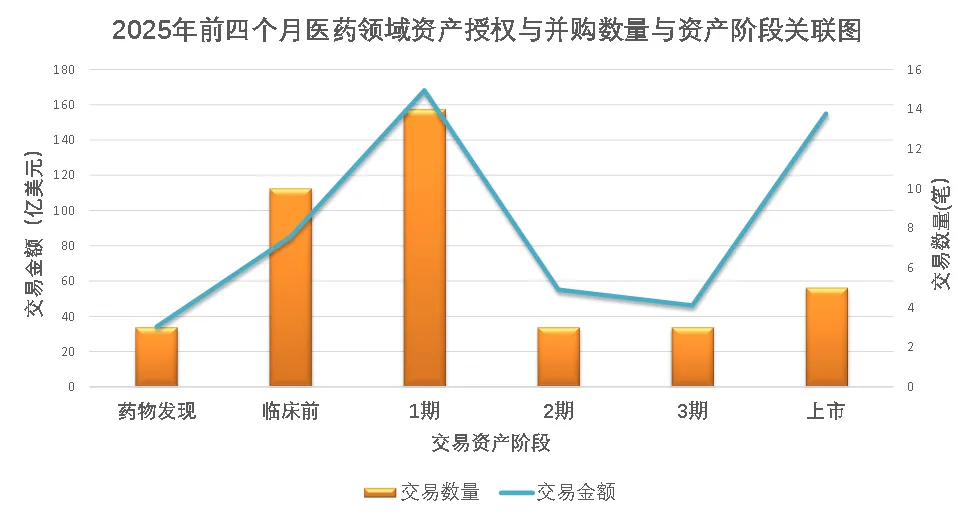

从交易资产的临床阶段分布来看,2025年前四个月的交易热度明显集中在早期资产阶段,尤其是一期项目,共计约14笔交易,总交易金额超过160亿美元,是当前产业最为密集的投资区间(图5)。

图5. 2025年前四月大型制药公司资产交易数量与金额的阶段关联图

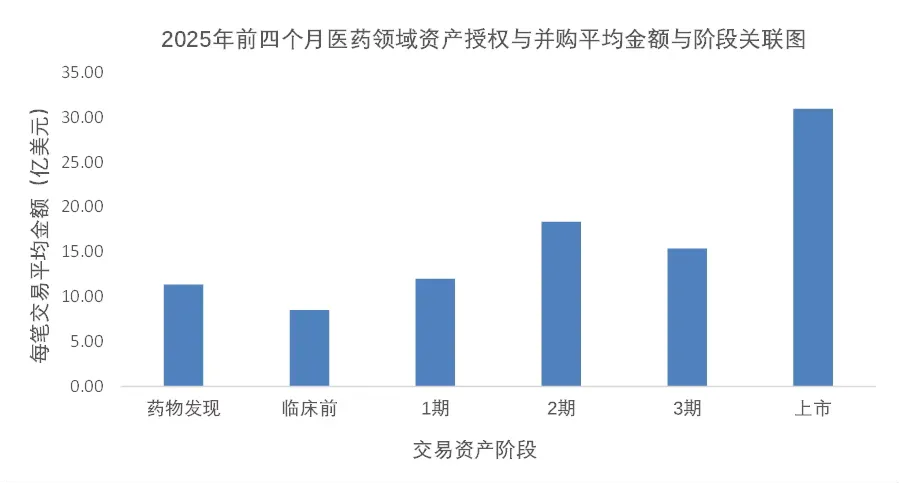

图6. 2025年前四月大型制药公司资产交易平均金额的阶段关联图

典型的交易包括诺和诺德以20亿美元引进TUL公司的三重受体激动剂UBT251,以及阿斯利康与元思生肽达成的34.75亿美元早期合作协议。企业愿意为这些尚处于安全性初步验证阶段的资产投入巨资,说明其对机制差异化、潜在同类最优产品的高度期待。

临床前和药物发现阶段的交易数量也相对可观,分别为10笔和3笔,但其平均交易金额相对较低(图5-6)。临床前阶段如赛诺菲引进Earendil Labs的双特异性抗体组合(18.45亿美元),为早期交易中的高价值代表;而药物发现阶段虽金额偏低,但往往伴随平台型技术的引进,反映出大型药企在技术“早押注”上的战略一致性。

在2期与3期项目方面,尽管数量有限,但价格可观。如罗氏以52.5亿美元获得Zealand Pharma的Petrelintide(2b期),表明部分项目在取得初步有效性信号后便能快速提升估值。

最值得关注的是已上市资产,虽然在交易数量上不算最多,但其平均交易金额高达30亿元美元以上(图6),远高于其他阶段。比如强生以146亿美元收购Intra-Cellular Therapies的Caplyta(神经科已上市药物),这类交易不仅出于对即期营收的考量,也体现出大型药企“补短板、买管线”的并购策略依然活跃。

大型制药公司早期押注用于拓展靶点与创新机制空间,后期并购用于加强产品组合与商业回报。这一趋势也在适应症分布中有所体现,代谢类疾病与神经疾病交易多集中于1期至上市阶段,而炎症与免疫领域更多聚焦于临床前与药物发现期。

TONACEA

05

小分子资产依然受到关注

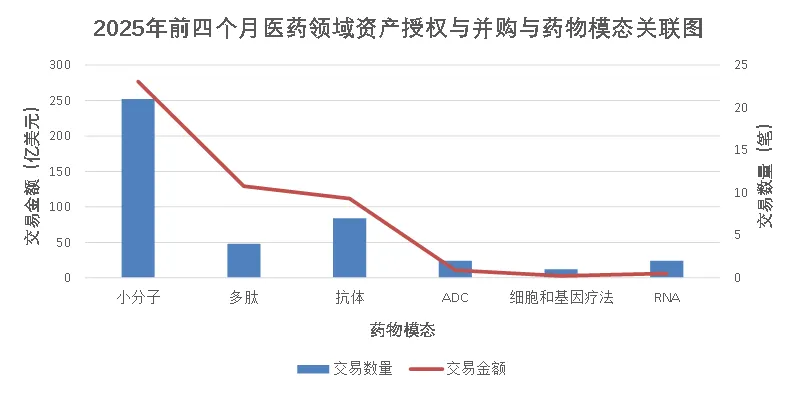

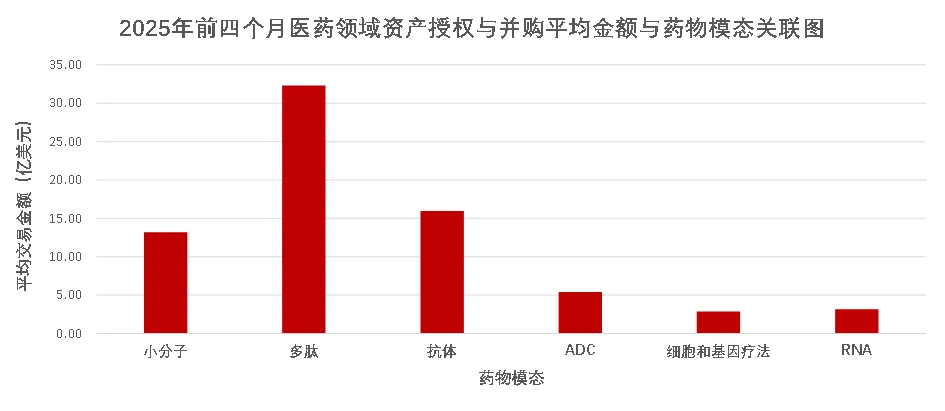

从模态角度来看,2025年前四个月的大型制药公司资产交易中,小分子药物依然是交易量和交易金额双料第一。共有21笔交易涉及小分子,交易金额累计超过270亿美元(图7)。

典型交易如强生以146亿美元收购的精神疾病药物Caplyta,以及礼来、艾伯维等引进的多项肿瘤与代谢类小分子项目。这种强势地位得益于小分子药物在开发周期、口服便利性、适应症多样化等方面的优势,尤其在肿瘤、炎症与代谢疾病等多个赛道中仍有可挖掘的差异化靶点。

图7. 2025年前四月大型制药公司资产交易数量与金额的模态关联图

图8. 2025年前四月大型制药公司资产交易平均金额的模态关联图

多肽类药物在交易平均金额上表现最为亮眼(图8)。尽管交易数量仅为4笔,但平均每笔交易金额高达32亿美元,显著高于小分子(13亿)与抗体(16亿),反映出其在代谢类疾病(尤其是GLP-1及其拓展靶点)中的高商业价值。

罗氏以52.5亿美元收购Zealand Pharma的多肽资产Petrelintide、诺和诺德以20亿美元引进TUL的3G受体共激动剂多肽资产UBT251、阿斯利康与元思生肽的34.75亿美元交易,均属这一趋势的代表。这些交易不仅体现出企业对减重与糖尿病治疗机制升级的需求,也显示出多肽药物从“小众到主流”的路径逐渐成熟。

抗体类资产(含单抗、双特异性抗体与三特异性抗体)保持中等交易活跃度与中高估值,代表交易如赛诺菲以18.45亿美元交易Earendil Labs的双抗项目、艾伯维引进Xilio的多靶点抗体平台(21.52亿美元)等,主要集中于肿瘤与炎症类适应症。值得注意的是,这一领域正逐渐由传统单抗向更复杂结构进化,包括双/三特异抗体、ADC及细胞免疫结合体。

而ADC(抗体偶联药物)与RNA疗法在数量与金额上均较为有限,平均金额亦处低位,真正进入大型交易的项目目前仍属少数,但不排除接下来出现此类的大交易。其中BI与Oxford Biotherapeutics、罗氏与信达生物的交易标志着ADC主要处于临床前或早期验证阶段,仍需时间验证其差异化临床价值。

细胞和基因疗法(如CAR-T、反义核酸等)也呈现出“低频高值”的特征,BMS并购2seventy bio获取Abecma(CAR-T)、罗氏交易Oak Hill Bio引进反义寡核苷酸Rugonersen等,提示该类模态依旧是少数大项目的重点,但不具备广泛铺开趋势。

总体来看,小分子仍是主力、多肽强势崛起、抗体结构不断复杂化,而新型模态如ADC、RNA与细胞治疗尚处于窗口观察期。从适应症联动来看,多肽主要集中于代谢类疾病,小分子分布最广,而抗体与ADC则扎堆肿瘤与免疫相关领域。

产业资讯

瞪羚社 2026-06-18

387

产业资讯

瞪羚社 2026-06-18

387

产业资讯

深蓝观 2026-06-18

401

产业资讯

深蓝观 2026-06-18

401

产业资讯

研发客 2026-06-18

444

产业资讯

研发客 2026-06-18

444

热门资讯

热门资讯 微信公众号

微信公众号