产业资讯

产业资讯

求实药社

求实药社  2025-05-30

2025-05-30

3012

3012

2025年5月,荣昌生物在资本市场和产品端同步迎来关键节点: 5月22日, 荣昌生物宣布以每股42.44港元的价格配售1,900万股新H股,较前十个连续交易日H股平均收盘价41.01港元折让约3.49%。 扣除佣金及估计开支后,配售总募资净额约7.96亿港元,预计将用于泰它西普的适应症拓展(如重症肌无力、膜性肾病)及企业日常运营。 此次配售股份占现有已发行H股约10.02%,以及已发行股份总数的3.49%。5月27日,荣昌生物自主研发的泰它西普第三个适应症获得国家药监局批准,用于治疗全身型重症肌无力(gMG),该适应症针对AChR抗体阳性患者(占gMG人群80%-85%),中国患者约22万人。此前已经获批的适应症有:系统性红斑狼疮(SLE)、类风湿关节炎(RA)。

这两项动作背后,是荣昌生物的港股股价年初以来达到了216%的惊人涨幅,接近2.2倍,以及5家投行一致给予的“增持”评级。(截止5月28日收盘港股收盘45.55港元)。

荣昌生物迎来了转折点

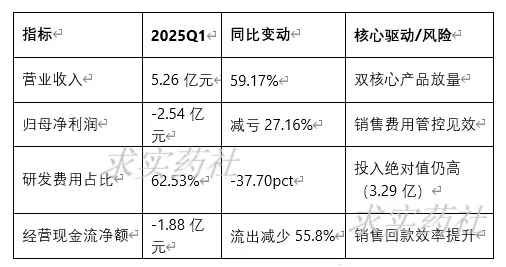

营收激增:2025年Q1营收5.26亿元,同比激增59.17%,环比增长3.54%,主要驱动来源于两个大爆品泰它西普(自免领域)和维迪西妥单抗(ADC肿瘤药)的销量攀升。毛利率攀升至83.26%(同比+5.77pct),反映规模效应下生产成本优化。

亏损面收窄:2025年Q1归母净利润-2.54亿元,同比减亏27.16%;扣非净利润-2.52亿元,同比减亏27.06%。销售费用率更是降至47.7%(同比-9pct),显示精细化营销策略见效,但研发费用率仍高达62.53%(虽同比-37.7pct),持续挤压利润空间。

现金流改善但偿债压力仍有:经营现金流净额-1.88亿元,但同期短期借款达11.31亿元,流动比率仅0.92,偿债压力未实质性缓解。

荣昌生物迎来转折点了,研发领域的实力毋庸置疑,商业化销售体系也正快速成熟起来。

管线研发成绩斐然

泰它西普成为现金牛:

2025年5月gMG获批前,其III期临床数据已亮相美国神经病学学会年会:98.1%患者症状显著改善(MG-ADL评分),疗效数据全球领先。在已完成全身型重症肌无力 Ⅲ 期临床研究的药物中,泰它西普的 MG-ADL 应答率数据最高,市场认为其有望改写该疾病领域的全球治疗格局。

泰它西普于 2021上市后同年便进入医保目录,截止2024年12月31日,荣昌生物已经组建了超过800人的自免团队,超过1000家医院已准入。2024年销量154万支(同比+94.9%),2025Q1继续延续高增长态势。相信随着这次gMG适应症的获批,泰它西普的销售额更能有所攀升。

该产品在美国gMG III期临床入组完成,FDA授予孤儿药资格;交银国际更是预测其海外销售峰值15亿美元!

维迪西妥单抗或有机会改写指南:

“在抗肿瘤研发领域,荣昌生物的核心理念是聚焦实体瘤,通过拓展已获批药物适应症等策略,推动肿瘤治疗的创新发展”。房健民博士在JPM2025大会上表示

早在2024年12月召开的第47届圣安东尼奥乳腺癌研讨会(SABCS)上,荣昌生物以口头报告形式首次披露了其HER2靶向抗体偶联药物(ADC)维迪西妥单抗(RC48)用于治疗HER2阳性且伴有肝转移的晚期乳腺癌患者的全球多中心Ⅲ期临床研究(NCT04879035)数据。

根据独立影像评估委员会(IRC)的盲态分析结果,维迪西妥单抗治疗组的中位无进展生存期(mPFS)达到8.7个月,较对照组(5.1个月)显著延长(HR=0.56,95% CI 0.42-0.75,P<0.001),疾病进展或死亡风险降低44%。该研究同时达到客观缓解率(ORR,35.2% vs 12.4%)和总生存期(OS)次要终点。

此项研究是全球首个在HER2阳性伴肝转移晚期乳腺癌人群中验证ADC药物疗效的确证性Ⅲ期临床试验,其阳性结果打破了肝转移患者对传统HER2靶向治疗耐药的治疗困境,为晚期乳腺癌分层治疗提供了新范式。预计2025年将在国内获批上市。

与此同时,维迪西妥单抗还在探索改写围手术期治疗的格局。在胃癌、尿路上皮癌等领域,维迪西妥单抗开展了诸多针对辅助治疗/新辅助治疗的适应症研究。维迪西妥单抗2024年销量为23万支(同比+36.5%),2025Q1继续贡献营收增量。

值得关注的是,2024年2月,辉瑞在其2024年财报中宣布对29亿美元无形资产计提减值,其中包括对荣昌生物的维迪西妥单抗计提2亿美元减值,主要因为尿路上皮癌领域竞品挤压(辉瑞自有Nectin-4 ADC已全覆盖)及HER2靶点内卷(DS-8201等冲击),非药物疗效问题。该减值不会影响已收到的2亿美元首付款,但后续24亿美元里程碑款兑现难度增大。

结束语

荣昌生物站在创新药企发展的分水岭:一面是泰它西普临床价值爆发带来的增长曙光——gMG适应症获批、全球Ⅲ期数据亮眼、自免收入占比攀升;另一面是ADC国际化遇阻与资金链紧绷的现实困境。辉瑞对维迪西妥单抗的减值,折射出中国创新药出海从“技术授权”到“商业定价权”争夺的深层挑战;而频繁融资背后的现金流压力,则暴露出Biotech企业从研发投入期向盈利收获期转型的阵痛。

未来几年中,荣昌生物需要在以下矛盾中寻求平衡:

❶ 临床价值与商业回报的博弈——泰它西普能否成为真正的现金牛?

❷ 全球化野心与本土深耕的取舍——收缩ADC出海资源,还是押注泰它西普国际临床?

❸ 研发投入与现金消耗的临界点——经营现金流未能否转正?

医药创新的长跑中,

科学是引擎,现金流是燃料,

而战略定力才是穿越周期的舵盘。

产业资讯

瞪羚社 2026-06-18

389

产业资讯

瞪羚社 2026-06-18

389

产业资讯

深蓝观 2026-06-18

404

产业资讯

深蓝观 2026-06-18

404

产业资讯

研发客 2026-06-18

446

产业资讯

研发客 2026-06-18

446

热门资讯

热门资讯 微信公众号

微信公众号