产业资讯

产业资讯

同写意

同写意  2025-06-11

2025-06-11

2030

2030

随着特朗普再次入主白宫,过去数个月,美国制药行业在新一届政府的影响下不得不将制造回流——礼来、强生等MNC,都已承诺向美国工厂和研发机构投入数百亿美元。

然而,与此同时,这些巨头肉眼可见地增强了对中国同行的兴趣,纷纷以不菲的价格到中国扫货,买下这些药企的创新资产。这些交易的总额已经达到250亿美元左右,包括预付款和潜在的里程碑付款。

到目前为止,特朗普政府对这些合作并无发声。但考虑到此类交易似乎公然违反了白宫的政策,接下来是否存在干预措施,尚未可知。

摆在美国面前的,是百般纠结的境况。

一方面,无论从“专利悬崖”挑战还是制药领域固有的分工倾向,MNC都需要从包括中国在内的全球市场寻找优质标的;另一方面,当中国的创新迎来“DeepSeek时刻”,动摇其长期领先的地位,美国得迫切回答“该如何自处”的敏感问题。

TONACEA

01

扫货行动

要判断具体何时中国资产得到国际的普遍青睐并不容易。然而,转变确实在加速发生着。

2023年,BioCentury发布的一篇文章,将2015年药监改革以来中国的生物技术生态系统发展描述为“创新之上的创新”——快速迭代技术,甚至在第一代技术达到鼎盛时期之前,就创造了下一代技术。

这种潜力自然吸引了西方MNC和Biotech的关注。彼时,赛诺菲、诺华、辉瑞等巨头都表达了对中国创新的浓厚兴趣。一个瞩目的例子是,阿斯利康跟诚益生物签署总计超过20亿美元的授权协议,获得小分子GLP-1受体激动剂ECC5004的海外权益。

随后到来的2024年,并购中国Biotech成为一个趋势。

自去2023年底亘喜生物被阿斯利康收购,仅半年时间,就有5家Biotech成为海外药企收购的对象。其中,诺华以35亿美元收购信瑞诺医药,强生以20亿美元、8.5亿美元分别收购安博生物、兰芽生物,NuvationBio以全股票交易方式收购葆元医药,Genmab以18亿美元收购普方生物。

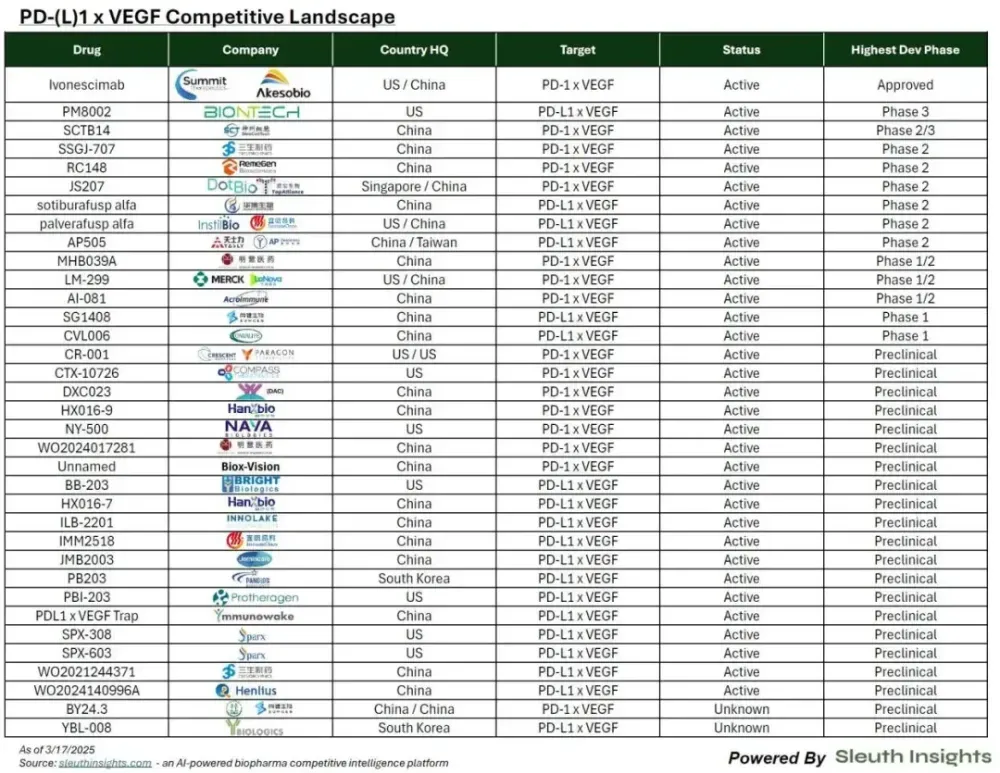

当前的扫货高潮,是在2024年康方生物PD-1/VEGF双抗依沃西取得临床成功后进行的。试验中,依沃西一线治疗NSCLC优于默沙东的PD-1单抗Keytruda,这让人们燃起了对该药成为肿瘤治疗新王者的期待,而Summit Therapeutics通过早前的授权交易,也得以从中分一杯羹。

MNC正纷纷尝试推出各自的药物,与Summit/康方生物的产品竞争。

2024年11月,默沙东以约5亿美元的预付款和27亿美元的潜在里程碑付款,从礼新医药获得了一款PD-1/VEGF双抗LM-299的全球开发、生产和商业化独家许可。

仅过去半个月内,类似的交易继续上演,规模甚至更大。

例如,辉瑞在5月中旬宣布,将向三生制药支付超60亿美元,获得后者开发的PD-1/VEGF双抗SSGJ-707。值得注意的是,辉瑞还将对三生制药进行1亿美元的股权投资。

6月初,主场来到BMS这边。这家MNC与BioNTech宣布达成一项总额高达111亿美元的合作协议,共同开发PD-L1/VEGF双抗BNT327——一款最初源于普米斯,2024年11月BioNTech通过获得的资产。

对于任何生物技术许可协议来说,这些数字都相当高昂,因为被看中的候选药物距离获批还有很长的路要走。而进入中国自主研发新药的视角,前述金额也是前所未有的。

西北大学凯洛格管理学院医疗保健项目教授兼主任Craig Garthwaite评价,这些中国药企相当成熟,在创新上投入了大量资金,并证明科学的有效性。

TONACEA

02

更有来者

随着默沙东、辉瑞、BMS纷纷加入PD-(L)1/VEGF双抗的争夺,随之而来的问题是,这股热潮将持续多久?

现有的PD-(L)1赛道参与者,可能不仅仅寻求双抗来巩固其地位;相反,追逐检查点抑制剂的玩家,有望利用这些下一代抗体的资产来弥补错失的PD-1机会,甚至可能超越以默沙东为代表的PD-1龙头。

礼来、诺华都被市场猜测为潜在的买主。二者曾关注过PD-1抑制剂,只不过随着市场变得越来越拥挤,获得监管批准的挑战也增大,它们都先后放弃了计划。

此外,礼来和诺华都对VEGF疗法颇为熟悉。

礼来的VEGFR2抑制剂Cyramza已获批用于治疗某些胃癌、结直肠癌、肝癌和EGFR突变型NSCLC患者。诺华的Beovu则是一款VEGF药物,用于治疗某些眼部疾病,例如湿性老年性黄斑变性。

事实上,在BMS和BioNTech交易宣布前不久,参加ASCO年会的礼来肿瘤学总裁Jake Van Naarden就透露,PD-(L)1/VEGF双抗的数据“令人振奋”。

Van Naarden表示,如果最终很明显这将是一类重要的药物,那么礼来拥有自己的PD-(L)1/VEGF产品当然是有意义的。他同时强调,现阶段礼来拥有比以往更多的资源引进这种药物并进行临床开发。

而对诺华来说,PD-(L)1/VEGF显然处于上升期。

辉瑞跟三生制药的合作披露后,诺华开发总裁兼首席医疗官Shreeram Aradhye称,“这显然是一个我们会仔细评估并考虑所有选择的领域”。

按照他的说法,PD-(L)1/VEGF双抗可以为诺华带来一系列机遇,甚至超越公司内部的放射性配体疗法研究,诺华将该领域视为一种“潜在的对冲”——既不会陷入错失良机的恐惧,同时也确保正确评估PD-(L)1/VEGF资产可能带来的附加价值。

虽然MNC的高管对PD-(L)1/VEGF双抗有所保留,但一个有趣的现象是,他们在交易最终被报道前都不愿分享细节。

例如,在和BioNTech的交易公告发布前一天,当被问及PD-1/VEGF双抗是否适合BMS时,BMS首席医疗官Samit Hirawat并没有表现出对该领域的任何特别兴趣:“这无疑是非常有趣的数据,我们必须继续观察其发展方向,然后根据进展做出判断。”

TONACEA

03

美国危机

MNC想买是一方面,能不能买却又是需要额外考虑的问题。

业内人士认为,美国的药物研发依赖于大型制药公司的资金,现在这些资金可能流向了中国,而不是本土Biotech聚集的马萨诸塞州剑桥。

特朗普政府尚未对当前的交易热潮发表看法。不过,美国对中国生物技术生态系统的快速发展日益感到担忧。

去年,Summit因为PD-1/VEGF双抗的临床成功,备受投资者、分析师期待,市值水涨船高。Leerink Partners分析师表示,美国和欧洲的药企其实一直在探索类似靶点组合,可从未进行过人体试验。

Barron's的文章指出,这是因为在中国进行早期人体试验比在美国更便宜、更容易。按照Cantor Fitzgerald分析师的观察,除了美国那些大型公司外,其他所有Biotech通常只同时开发一两种候选药物,而类似规模的中国Biotech“可能有十几种”不同的药物处于试验阶段。

PD-(L)1/VEGF双抗并没有被美国Biotech列为优先考虑的药物,但中国药企却纷纷推出各异的组合疗法。据不完全统计,全球在研PD-(L)1/VEGF双抗达35款,中国占据20款。

这对美国生物技术行业来说并非好消息,近年来,该领域饱受股价下跌、现金短缺等挑战的重创。 过去12个月,SPDR标普生物技术交易所交易基金下跌11.5%,而标普500指数则上涨11.7%。

Cantor Fitzgerald分析师表示,美国投资者面临的部分问题在于,很难了解中国Biotech究竟在研发什么,“目前这有点像个黑匣子,因为很多中国公司可能拥有资产”,“可能有十几个正在研发的分子,你却闻所未闻”。

从长远来看,担忧可能会变得更加复杂。

曾担任特朗普第一届政府的高级政策官员的Joseph Grogan形容,美国身边正在出现一个“非常危险的竞争对手”,如果中国像美国一样把整个生物制药生态都建立起来,那美国“就完蛋了”。

近年来,美国已经在采取措施,试图遏制被赶超的势头。尚未获得国会通过的《生物安全法》,针对的是来自中国的药品生产制造,而国会最近委托撰写的一份报告则呼吁美国采取“迅速行动”,与中国生物技术行业竞争。

美国新兴生物技术国家安全委员会(NSCEB)在4月向国会的文件指出,美国政府必须在未来五年内投入至少150亿美元,巩固美国在全球的技术领先地位,此外应禁止NSA、HHS合作的公司与中国公司开展业务。

这与特朗普政府的方向重合。2月21日,就任美国总统不久的特朗普,向美国联邦几位重要官员发送了一份名为《美国优先投资政策》的备忘录,强调为保证国家安全和经济安全,强化对境内外“外国竞争对手”投资的限制与监管。

由于这份备忘录缺乏细节,特朗普政府将拥有更广泛、随意的定义权。

比如,对于在美“投资”,文件规定“中国投资人不能有控制权,管理权,不能有投票权,甚至不能公开访问技术信息”,这似乎就堵死了当前火热的NewCo模式交易。

但中美技术脱钩是否能如特朗普政府所愿,恐怕仍需时日验证。

产业资讯

瞪羚社 2026-06-18

399

产业资讯

瞪羚社 2026-06-18

399

产业资讯

深蓝观 2026-06-18

414

产业资讯

深蓝观 2026-06-18

414

产业资讯

研发客 2026-06-18

457

产业资讯

研发客 2026-06-18

457

热门资讯

热门资讯 微信公众号

微信公众号