产业资讯

产业资讯

医事同仁

医事同仁  2025-06-11

2025-06-11

2074

2074

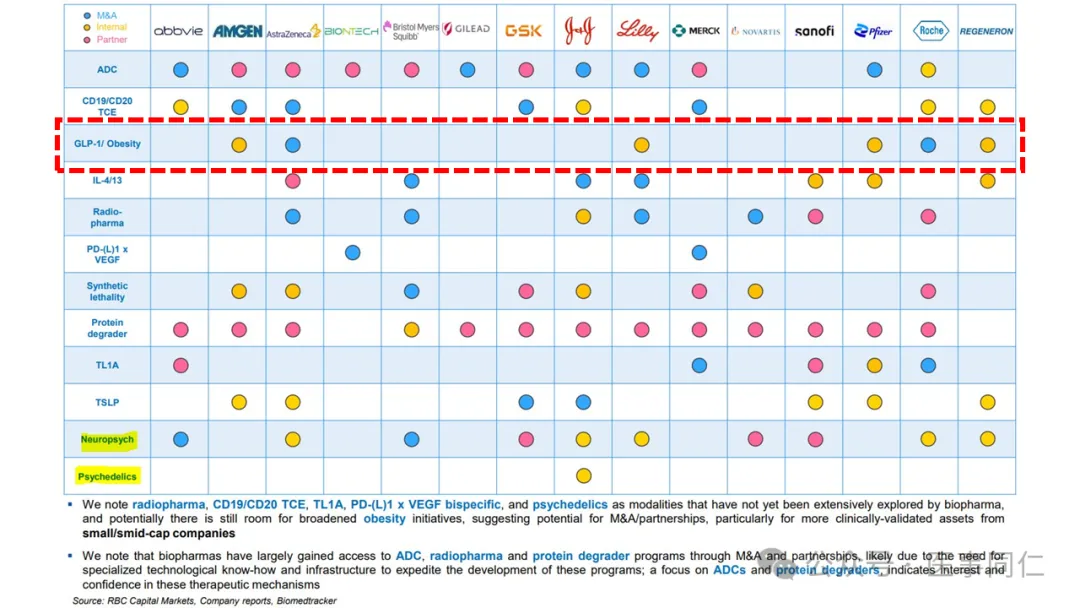

当诺和诺德与礼来用GLP-1开启千亿美金的减重市场时,所有人都以为故事的结局会是“双王共治”(延伸阅读2025年抗肥胖药物市场大爆发!这五大趋势将重塑千亿赛道,谁将成为下一个药王?)。2024年,全球超300亿美元的销售额似乎也印证了这一点。可 2025 年,这局说变就变,比大家预期的快得多。

IQVIA 报告里 “回归理性” 这词耐人寻味,减肥双雄市值上半年就噌噌往下掉,其实并不是赛道凉了,而是竞争进入了新阶段:仅凭先发优势就能躺赢的时代已经过去,现在拼的是产品有多独特、战略眼光有多长远。

在这场变局中,旧王渴望守擂,新王意图筑墙,而一个迟到的土豪直接揣着支票本冲了进来。2025 年上半年,三笔重磅交易,把这新战事的轮廓清清楚楚勾勒出来了。

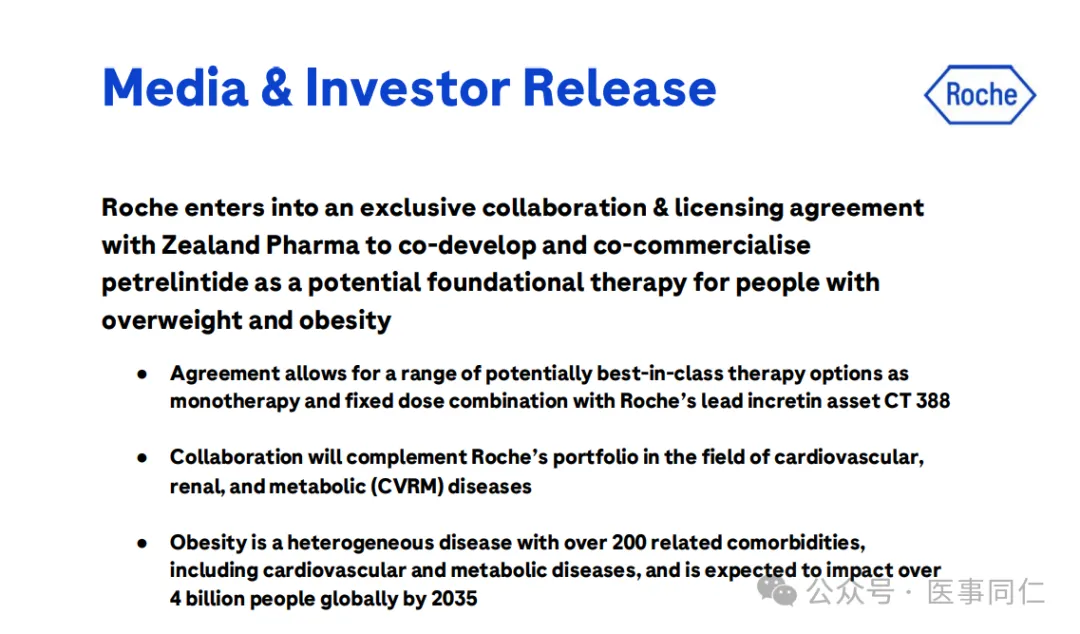

迟到者的奇袭:罗氏的“弯道超车”野心

咱先说说这迟到的罗氏,“虽迟但到”,显然不是来来打酱油的。面对因biosimilar竞争而即将出现的80亿美元(68亿瑞士法郎)年收入缺口,罗氏将宝押在了减重市场,想搞出条截然不同的增长曲线。

罗氏在减重市场下了一步“奇招”,没跟着 GLP - 1 的风跑。它大手一挥,花了53亿美元与减重领域“黑马”Zealand

Pharma达成合作,盯上一款名为petrelintide的“胰淀素类似物”。这笔交易不仅是迄今为止制药行业最大的肥胖症合作,也让Zealand瞬间成为焦点。值得一提的是,Zealand现任首席科学官Utpal

Singh于今年4月上任,之前在礼来干了 18 年,离职前是礼来小分子发现部门高级副总裁,他这一来,给合作添了多少想象空间。

petrelintide 牛就牛在,16 周能减重 8.6%,而且胃肠道不良反应还低。这背后,是罗氏对市场那叫一个懂。现在疗效不是唯一看重的,“用药舒坦” 才是关键优势。

其实,这可不是罗氏一拍脑袋就干的事儿。在2023年,罗氏就曾以 27亿美元 收购拥有三款在研减重候选药物的Carmot Therapeutics。今年,罗氏又斥资 5.5亿美元 扩建其在印第安纳州的生产基地。从收购早期管线,到锁定具有差异化潜力的新机制药物,再到布局生产能力,罗氏这是铁了心,它要的不是一张入场券,而是减重市场牌桌上的主导权。

旧日王者的反攻:诺和诺德的“两线作战”

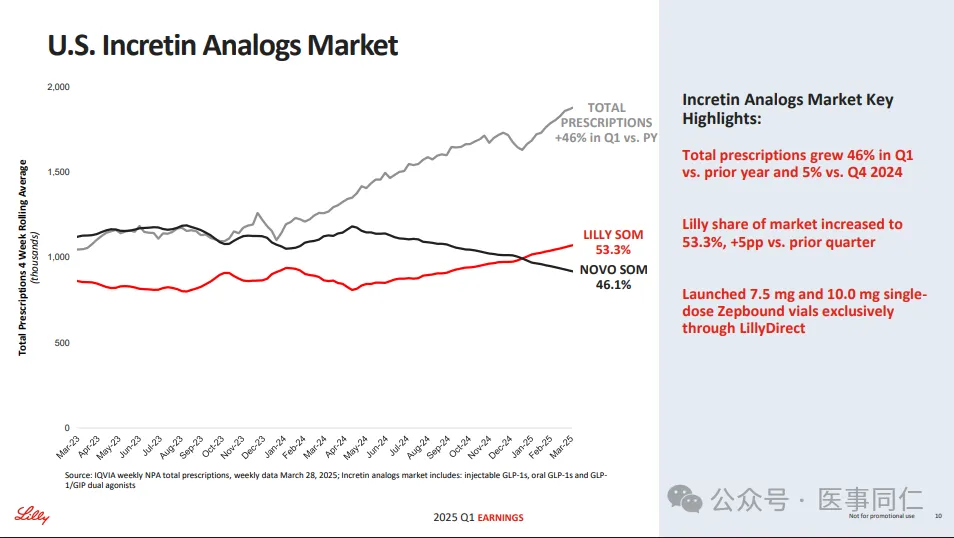

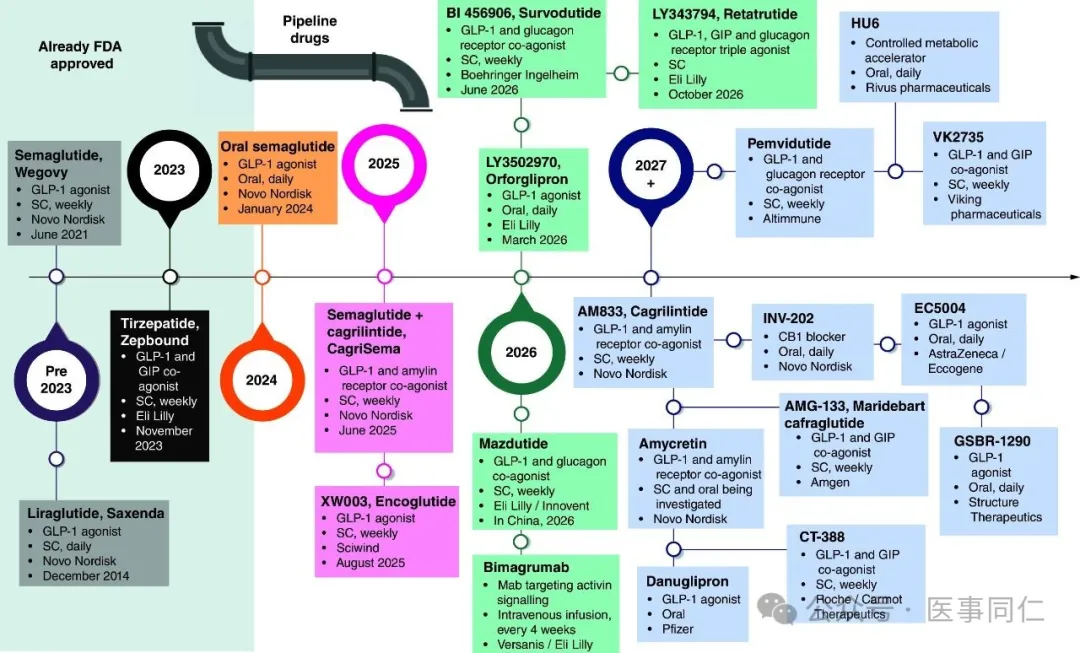

王座旁落的诺和诺德,正面临前所未有的压力。根据2025年Q1的数据,礼来以53%的市场份额登顶,迫使诺和诺德必须发起反击,于是搞了个“两线作战”:

在“效力”上寸土必争:与中国联邦制药达成20亿美元协议,引进三重激动剂UBT251。尽管礼来的同类药物retatrutide已进入三期临床,进度领先,但UBT251在早期试验中展现出的强大潜力(12周减重15%),这可是诺和诺德在下一代竞争里紧紧攥住的王牌。

在“便捷”上开辟新局:投资2亿美元与Septerna合作开发靶向G蛋白偶联受体(GPCR)的口服减重药物。诺和诺德心里明白,未来的竞争不仅是PK疗效,更是给药方式的革命。

新晋领导的“护城河”:礼来的长效布局

作为现在的老大,礼来显得“从容”许多。但内心OS其实是:“稳了,但感觉还不够稳。”

礼来的策略,堪称“降维打击”。他砸了快9亿美金,搞了个叫FluidCrystal的黑科技。这玩意儿是干嘛的?

这项技术,它可以将药物制成一种特殊的注射剂,在注射进入人体后,在体内形成一个凝胶储库,将活性药物成分包裹其中,这种动态的液晶结构能够随着体液扩散逐步释放药物。简单说,就是把每周打一针,变成可能每月、每季度甚至每半年才需要打一针。

这布局真绝,礼来琢磨透了:以后各大头部产品减重效果都厉害,“方便” 就是杀手锏。正如人们愿意为更方便的智能手机支付溢价一样,能少挨针的产品,粘性肯定强。礼来此举,是在其已有的疗效优势之上,再为自己的王国挖掘一条深深的“护城河”,意图在未来的便利性战争中提前终结悬念。

2025上半年的三场交易,勾勒出减重药市场竞争的未来图景。战场已经从单一的GLP-1,升级为新机制(更优体验)、强效能(下一代靶点)和便利性(口服与长效)的三维战争。巨头们正通过激进的外部合作,抢占通往未来的战略高地。

当2026年新一代药物集中上市、司美格鲁肽专利悬崖也可能在部分国家出现之时,决定胜负的,将不再是当下市场份额,而是此刻的远见与布局。硝烟已起,这仅仅是持久战的开端。

产业资讯

瞪羚社 2026-06-18

399

产业资讯

瞪羚社 2026-06-18

399

产业资讯

深蓝观 2026-06-18

414

产业资讯

深蓝观 2026-06-18

414

产业资讯

研发客 2026-06-18

457

产业资讯

研发客 2026-06-18

457

热门资讯

热门资讯 微信公众号

微信公众号