产业资讯

产业资讯

瞪羚社

瞪羚社  2026-06-18

2026-06-18

356

356

2025 年 5 月,港股创新药点着了一轮牛市的引线。一年过去,BD 金额按月刷新纪录,板块却贴着地面爬行。

把这两件事摆在一起,已经够拧巴了。更拧巴的是市场上最顺口的那句话——“龙头都跌回牛市起点了”,但它经不起一张市值表的核对。

那么,如果这一年并非普跌,到底发生了什么?

01

普跌是错觉,重估与出清写在同一张表里

先看一张表。

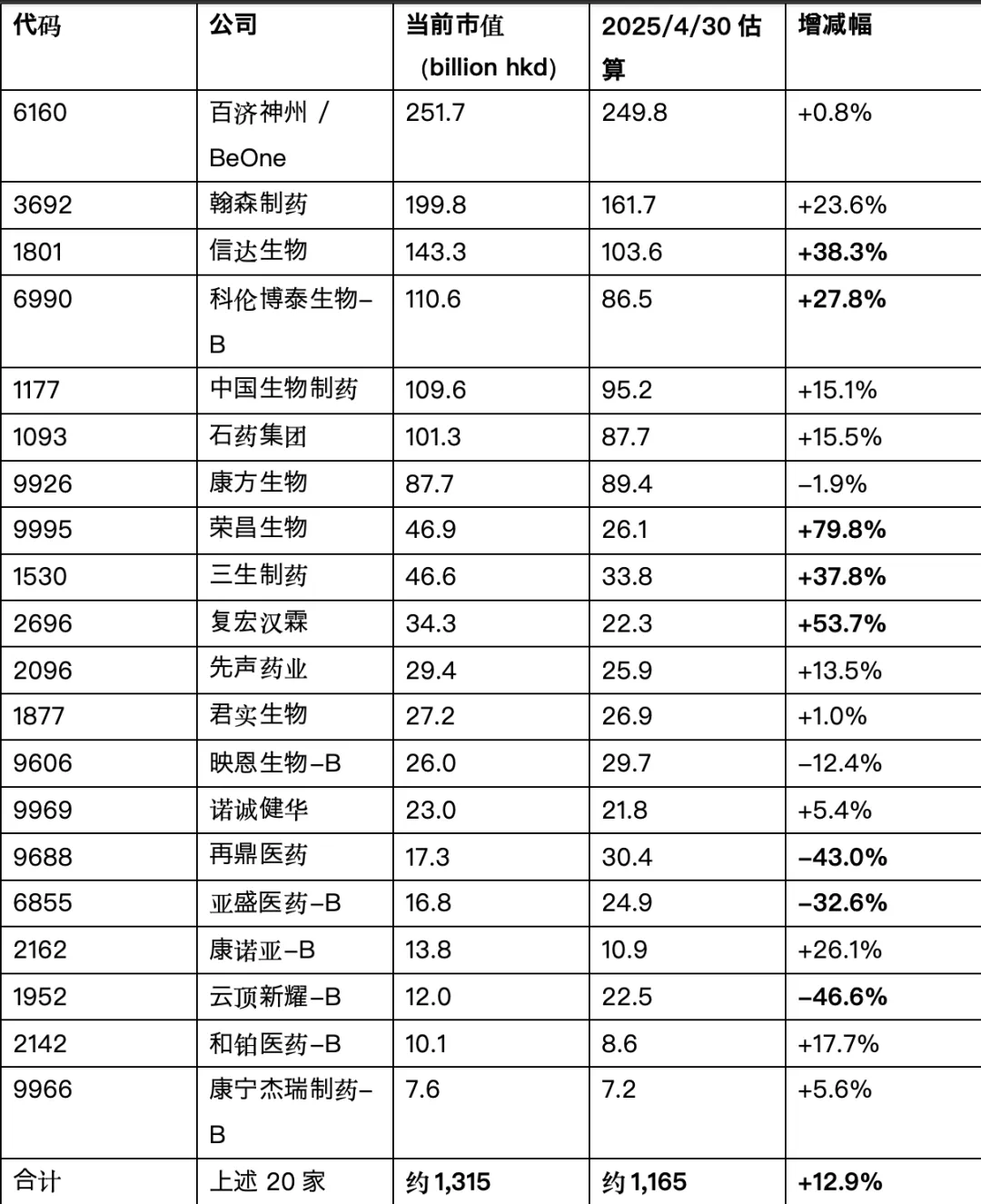

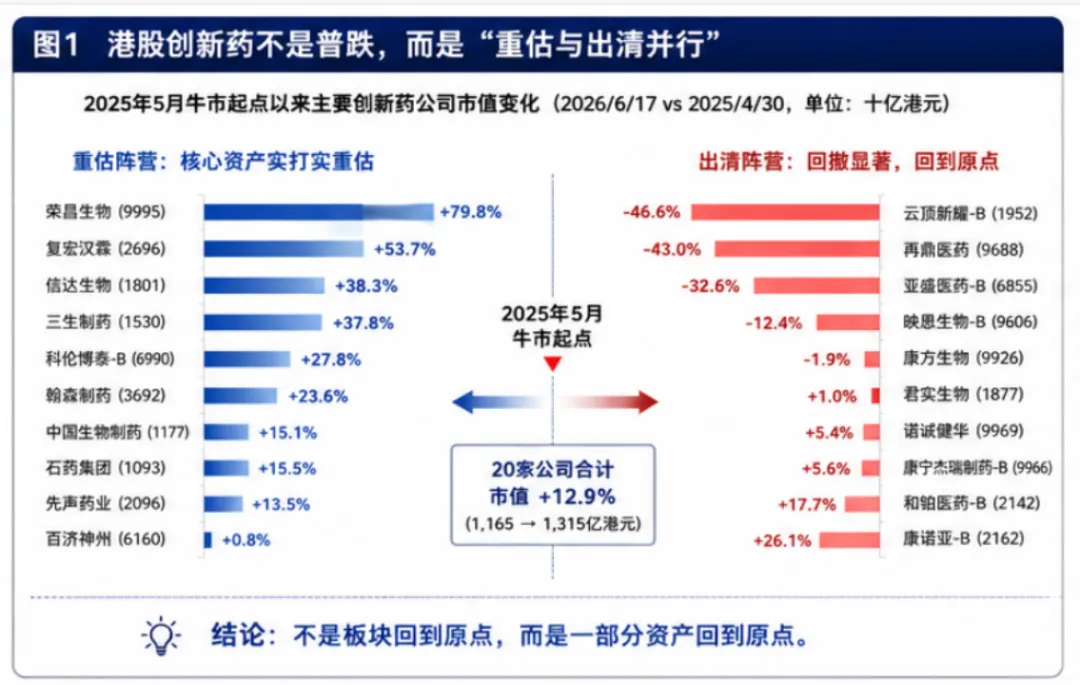

比较时点取“当前”(2026 年 6 月 17 日附近)与“2025 年 4 月底”(2025 年 5 月 1 日香港休市,以 4 月 30 日近似牛市启动前)。单位为十亿港元。下面这张表说明了一件事:港股创新药这一年走的不是同一条曲线。

20 家代表性公司合计市值从约 1,165 亿港元升到约 1,315 亿港元,涨了 12.9%。平均数掩盖了内部的撕裂:信达生物 +38.3%、荣昌生物

+79.8%、复宏汉霖 +53.7%、三生制药 +37.8%、科伦博泰 +27.8%、翰森制药 +23.6%,这批核心资产完成了实打实的重估。

另一头,再鼎医药 -43.0%、云顶新耀 -46.6%、亚盛医药 -32.6%,把牛市的涨幅几乎悉数吐了回去。康方生物 -1.9%,基本回到原点。你能说这些涨幅回吐回去的票基本面变差了吗?再鼎找到了新的叙事zoci正在全球SCLC ADC疗法的标杆,从中国biopharma转型为世界biopharma,云顶最近不停BD,正在打造2030年的亚洲biopharma平台,慢病布局已经开花结果,亚盛的Bcl-2抑制剂也在劈荆斩棘。

所以“回到原点”这件事是真的,只是它只落在一部分公司身上——而且恰好是靠单一资产、靠故事撑着的那一部分。

接下来的问题更值得问:核心资产明明在重估,为什么板块整体年内还跑输大盘近 7 个百分点?

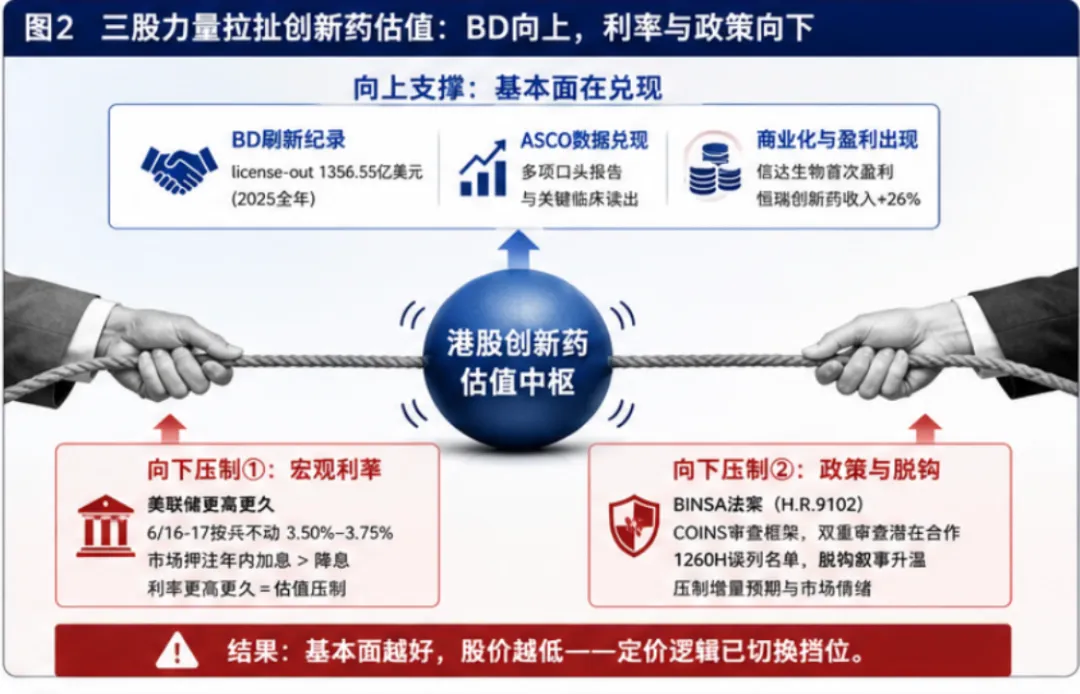

杀价格的力量来自外部,且和基本面无关。

宏观这条最硬。5 月美国 CPI 同比 4.2%,三年最高,核心 CPI 2.9%,背后是油价冲击。美联储 6 月 16-17 日按兵不动于

3.50%–3.75%,但市场对年内加息的押注已经超过降息。对创新药这种现金流远在天边的长久期资产,“利率更高更久、甚至重新加息”是直接压在估值上的石头。

政策这条更吵。6 月 2 日,众议院抛出 BINSA 法案(H.R.9102),要把生物科技塞进 COINS 对外投资审查框架,让美国药企与中国“受关注主体”之间的授权、合资、股权交易接受财政部和国防部双重审查。有一说一,这把刀目前还在众议院金融服务委员会,性质是审查、且当前版本不溯及既往,它砍的是增量预期和市场情绪。6 月 8 日药明康德被误列国防部 1260H “中国军工企业”名单,又给脱钩叙事添了一把火。

而被这些政策瞄准的东西,恰恰是中国创新药价值最硬的背书。

数字会说话。据医药魔方,2025 年中国创新药 license-out 全年交易总额 1356.55 亿美元,首付款合计 70 亿美元,交易 157 笔,占全球授权交易额约 49%,首次超过美国,是 2024 年的 2.5 倍。2026 年开局更猛:一季度 BD 总额约 614 亿美元,同比增长 66.4%,签约 98 笔,单季已接近 2025 全年的一半。

大额交易要把结构拆开看,混在一起报“总金额”是哄人的。2026 年至今的三笔标杆:石药集团授权阿斯利康的 GLP-1/GIP 管线,首付款 12

亿美元、潜在总额约 185 亿美元;恒瑞医药与 BMS 的双向合作,首付 6 亿美元、近期可落地现金最高 9.5 亿美元、潜在总额 152 亿美元,刷新中国

BD 单笔总额纪录;信达生物授权辉瑞 12 个肿瘤早期项目,首付 6.5 亿美元、里程碑最高 98.5 亿美元、总额 105 亿美元。

临床那头也在同一时间兑现。2026 年 ASCO,依沃西的 HARMONi-6 总生存数据进了全体大会(Plenary),科伦博泰的 sac-TMT、百利天恒的 DLL3 ADC 拿下口头报告。报表那头,信达生物 2025 年首次实现全年盈利(IFRS 口径净利润 8.14 亿元人民币),恒瑞医药创新药收入同比增长 26% 至 163 亿元。从烧钱讲故事到能出利润,这是 2025 年 5 月那轮牛市启动时,市场只敢预期、还不敢确认的东西。

BD 越签越多,板块越走越低。这件事本身就说明,市场给创新药定价的逻辑已经换了挡:签一笔大单就鸡犬升天的年代,过去了。

02

回购是产业资本投下的一票,但它托不起底

价格趴在地上,产业资本开始用真金白银表态。把 5 月 1 日至今的港股创新药回购拢一拢,下面这张表想说明的是:体量是真的。

东吴证券口径,2026 年二季度 A 股医药 63 家确认回购、H 股 25

家发生回购。但有一个细节得说破:港股这轮回购大多以库存股形式持有,不注销、对每股收益几乎没有增厚,信号意义偏弱。

那么回购能不能托出一个底?最近一次可比的板块级回购潮,已经把答案写在那儿了。

2023 年底到 2024 年初,CXO 板块在药明生物下调指引、美国《生物安全法案》草案传出、美联储加息的三重夹击下连续重挫,龙头纷纷抛出回购方案自救。这段历史值得逐帧回看,因为它和今天像得过分。

据相关复盘,药明康德 2024 年首轮 10 亿元回购完成后,次日大涨 8.34%,一个月累计涨 18.60%,然后三个月内全部回吐。板块真正的集体反弹,发生在 2024 年 9 月底那一周,距离回购潮启动已经过去七到九个月。点燃反弹的,是美联储 9 月降息 50 个基点、行业订单回暖验证、估值跌到历史 5% 分位以下的多因素共振。回购在其中的角色,更像是给恐慌情绪降了降温。

值得玩味的是,2024 年 CXO 用的还是注销式回购,一种比库存股更强、能增厚 EPS 的形式。连它都没能托出底,今天更弱的库存股回购,又凭什么被当成底部信号?

但照搬“等七到九个月就反弹”会摔跟头,因为这一次有三处差异,其中一处是致命的。

致命的那处是宏观。2024 年那轮反弹的发令枪,是美联储掉头降息。而 2026 年的此刻,美联储押注的方向是加息。当年救场的顺风,这一次成了顶头风。

另一处差异在基本面的位置。2024 年 CXO 回购时,先行指标(订单)还没兑现,市场只能苦等;而 2026 年创新药的先行指标——BD、临床数据、商业化报表——此刻已经在兑现。当年要等的那条腿,这次已经站好了。

所以这一轮真正该盯的拐点信号,从来都不在回购金额上。它藏在 2024 年那两个救场变量的 2026 对应物里:宏观逆风何时缓解(油价与 CPI 回落、加息预期降温),政策风险(BINSA、1260H)如何演化。这两条一旦松动,叠加已经到位的基本面,反弹的弹性可能比 2024 年更猛。

回购能买来时间,买不来拐点。拐点要等另一只手,即叙事的回归。

03

价格已经替市场做完了那道分辨题

出清这件事,不需要等谁宣布,价格已经在执行。有些公司靠叙事支撑,但随着BD落空,数据读出不及预期,都成一场空。洪工来说,中国 license-out 历史上的“退货率”约四成,故事终究要兑现,或者出清。

站在另一侧的,是三种能穿越周期的范式。

第一种,自主出海,看百利天恒。先把代号说清楚,免得踩坑:被 BMS 以 84 亿美元买走的双抗 ADC 是

BL-B01D1(iza-bren,EGFR×HER3),而这次自主出海的是 BL-M14D1,一款 DLL3 ADC。6 月 5 日,百利天恒美国子公司

SystImmune 独立启动了 BL-M14D1

的首个全球三期(BL-M14D1-LC-301),评估其联合阿替利珠单抗一线治疗广泛期小细胞肺癌,使其成为全球第二款进入三期的 DLL3

ADC。要害在“独立操盘”四个字——这是百利天恒第一个由自己搭建全球三期能力、自己推进的注册研究。

(注:跨试验数据对比存在患者基线选择差异,以下数字为参照性对比,非头对头证据。)数据底气也在。2026 ASCO 口头报告中,BL-M14D1 在二线 SCLC 的确认客观缓解率(cORR)61.8%、ORR 73.5%、中位 PFS 7.1 个月,停药率低至 2.4%。DLL3 这个靶点曾经埋葬过罗氏的 Rova-T,如今被重新点燃,而这一次点火的是中国公司。

第二种,数据兑现叠加 MNC 的远期确定性现金流,看科伦博泰。sac-TMT(芦康沙妥珠单抗,SKB264/MK-2870)走的是另一条路。OptiTROP-Lung05 研究——联合帕博利珠单抗一线治疗 PD-L1 阳性非小细胞肺癌在 2026 年 ASCO 以口头报告亮相,并同步发表于《柳叶刀》。这是一项以中国人群为主的注册研究,能登上国际顶刊和 ASCO 口头,本身就是分量。叠加 5 月 21 日 OptiTROP-Breast03(一线三阴乳腺癌)期中分析 PFS 达标、OS 呈积极趋势,以及背后默沙东对 MK-2870 的全球注册推进,科伦博泰把“中国数据”送进了全球开发的主航道。

第三种,海外伙伴深度联用,看映恩生物。它押的是下一代肿瘤组合疗法的先发位置。B7-H3 ADC(DB-1311/BNT324)正和 BioNTech 的 BNT327 联用——这里要说准,BNT327 是 PD-L1/VEGF 双抗,写成 PD-1 双抗会被同行抓。映恩与 BioNTech 的四项全球联用试验,将在 2026 年二、三、四季度密集读出数据。DB-1311 当前最快的注册适应症是去势抵抗性前列腺癌(1/2 期 cORR 34.5%、DCR 87.9%),非小细胞肺癌等大瘤种是联用矩阵的拓展方向。

有一说一,映恩这一年市值还跌了 12.4%,而且是一家上市不久的新锐公司。它和已经完成重估的信达、科伦博泰不在同一个位置上:押的是 Q2、Q3、Q4 的联用数据能不能兑现,是一张还没翻开的牌。

把这三家串起来,能看到同一个轮廓:有 BD 现金流垫底,有海外伙伴在前面推,自己还在往全球三期的方向走。三样齐了,才是这轮配置资本愿意给溢价的资产。缺一样的,留在出清的那一侧。

结语:两年前的故事,是 CXO 怎样从“真金白银护盘”一路走到“筑底反弹”。一年后,轮到创新药站在同一个剧本的开头:政策的刀、加息的风、回购的护盘,几乎一一对应。

只有一处不同。去年替 CXO 扣动反弹扳机的美联储,这一次站到了对面。

产业资讯

瞪羚社 2026-06-18

356

产业资讯

瞪羚社 2026-06-18

356

产业资讯

深蓝观 2026-06-18

371

产业资讯

深蓝观 2026-06-18

371

产业资讯

研发客 2026-06-18

417

产业资讯

研发客 2026-06-18

417

热门资讯

热门资讯 微信公众号

微信公众号