产业资讯

产业资讯

E药资本界

E药资本界  2025-06-14

2025-06-14

2094

2094

当创新药进入“BD迷信”期,人人都觉创新高的市值唾手可得时,往往危险时刻在逼近。10个月涨了4倍的益方生物,200亿,危险吗?

从一开始不扎堆,安安静静做个Biotech,把商业化交给Pharma,一心搞研发到底有多爽?

益方生物说,这不是爽不爽的问题,而是一个INTJ小分子创客的现实路径。在小分子领域杀出来,没有特色没有硬实力,早就被卷死了,因为小分子直面更多与Pharma的竞争。

凭借极简但能打的管线,凭借对商业化大势的把握,高命中率让益方生物活出了一个超级人生:不缺钱,不缺产品,不缺BD预期。在创新药大潮里,益方生物率先启动,10个月股价稳稳上涨了410%,远超行业平均涨幅(46%),一步一步从科创板的小透明到在圈内崭露头角。

至今,益方的市值仍在持续冲高,不断突破机构的预期。海通证券2月中旬最高给到了124亿估值,东方证券5月底给估值163亿。而到6月12日时,益方生物市值突破了200亿元。

在不断刷新记录的背后,益方生物的估值究竟高不高?能否持续打开上涨空间?我们至少需要关注两件事:一是益方生物能否持续推进重要管线的临床及国际BD落地。

二是接下来的益方将进入一个新的阶段——自我商业化的阶段,今年初益方在年报中透露出将探索自主销售模式,加速产品价值释放的信号。也即接下来的两三年,益方要面临商业化能力的建设和验证。

过去益方不管商业化的时候,其研发产出和临床效率都是有目共睹的,如今变化之际,益方能否做好资源配置,维持高效产出都是问题。

来源:百度股市通

下一个爆火赛道

ADC火、双抗火、GLP-1火,下一个轮到谁?大概率是自免,他被看成肿瘤赛道之后的下一个千亿赛道。

在全球,自免创新药的市场地位正在赶超肿瘤。就销售情况来看,2024年全球十大畅销药里自免药物占3款,数量超过肿瘤(2款),金额总计约350亿美元。

其中包括赛诺菲新晋的自免明星度普利尤单抗、艾伯维的自免接棒者利生奇珠单抗、以及强生的乌司奴单抗,三款都是超百亿美元的“重磅炸弹”。

在中国,情况完全不同。自免赛道是一个刚刚打开、亟待被深挖的超级蓝海赛道。以IL-17A产品司库奇尤单抗、以IL-4R产品度普利尤单抗为代表的创新药进入中国后,市场空间迅速被打开,并显现出持续放量的爆发效应,这为国内一度“冰封”的自免市场,引入“活水”。

2024年,自免赛道迎来拐点之年。国外,自免创新药从数量上霸占了全球销售TOP10的第一;国内,恒瑞医药的夫那奇珠单抗和智翔金泰的赛立奇单抗相继上市,打破自免领域十多年未有国产创新药上市的历史。

从市场需求来看,自免疾病(如类风湿关节炎、银屑病、系统性红斑狼疮等)覆盖近10%人群的庞大基数,而行业估算现有医保对自免的早诊投入占比不足2%。

这些现实差异给了自免赛道巨大的发挥空间。据E药经理人发文中某跨国药企的测算数据,中国自免生物制剂市场将以29.6%的年复合增长率(CAGR)扩张,2028年规模将突破800亿元。

核心产品的大BD预期

银屑病是最常见的五类自免疾病之一。全球目前约有1.25亿患者,其中中重度患者占比高达30%-50%。

目前,海外银屑病的治疗以生物制剂为主。自修美乐2004年上市以来,历经IL12/23、IL17、IL23多轮生物制剂的迭代更新,如今美国渗透率接近30%。

这带来了一个繁荣的大市场。海通证券报告显示,2023年全球银屑病创新药市场(包括生物制剂和口服药物)约340亿元,美国贡献了270亿元。

海通证券还预计,全球银屑病治疗的下一个市场是口服,原因有二:一是口服药物市场份额仅9%,二是口服药存在巨大提升空间。可以看见,诺华之外,包括BMS、武田、赛诺菲、艾伯维、安进等在内的多个MNC都在相关领域布局加速。

将视野拉回国内,中国银屑病存量患者约680万人,沙利文预计2025-2030年中国银屑病治疗市场规模有望从248亿元扩大至555亿元,CAGR为17.5%。目前我国正式获批的生物制剂适应症均为中重度斑块状银屑病。

在国内,针对中重度斑块状银屑病的治疗现状如下:

传统治疗药物以酸类、激素类药物为主;

白介素生物制剂起效快,具有良好的短期和长期疗效,目前处于快速渗透期,有较多生物制剂扎堆获批;

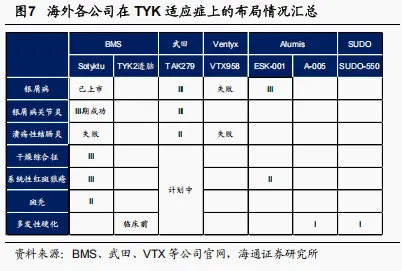

口服靶向药物此前主要以PDE4抑制剂为主,但疗效欠缺。其他则主要针对JAK激酶家族,其中TYK2作为JAK家族成员,成为了唯一一款未被FDA黑框警告的JAK抑制剂,被看作风湿领域的新兴治疗靶点。

目前TYK2靶点获批药物仅BMS的氘可来昔替尼(于2022年9月获FDA批准,于2023年10月获NMPA批),2022年武田以60亿美元总金额收购Nimbus,获得了一款潜在BIC的TYK2抑制剂。除BMS、武田之外,Ventyx等也就该靶点布局了广泛的临床。

这一现状,构成了益方生物的稀缺性。其自主研发的TYK2抑制剂D-2570,用于治疗银屑病等自免疾病,在二期临床展现出了积极结果:治疗12周时,D-2570低中高三个剂量组PASI100应答率达39%-50%,且安全性良好,未出现SAE。

这些数据不仅展现出在整个TYK2抑制剂(PASI100历史有效率为10%-33%)上的BIC潜力,并且临床数据可媲美生物制剂(IL17、IL23有效率29%-51%),尽管不是头对头数据,但足够给到益方生物一个良好的BD预期。并且其针对溃疡性结肠炎的二期临床试验也已启动,市场潜力巨大。

D-2570这颗银屑病治疗领域的新星,也是益方生物股价从2024年7月的6.5元,一路上涨到现在的35.8元的核心预期驱动。

“基本盘+产品矩阵”扛打吗?

TYK2的大BD预期之外,在研管线中还有几款产品贡献了预期:

D-0502:进度领先的口服小分子乳腺癌药物

D-0502是一款口服选择性雌激素受体降解剂(SERD,氟维司群),用于治疗雌激素受体阳性的乳腺癌。口服SERD研发难度高,D-0502处于国内第一梯队,是中国公司中第一个在美国进入临床的口服SERD抑制剂,单药在国内正在进行III期注册临床试验,联用CDK4/6抑制剂的适应症在临床一期。全球来看,目前也仅有一款口服SERD抑制剂艾拉司群Elacestrant于2023年1月被美国FDA批准上市。

D-0120:痛风新药的BD预期

痛风也是出大药的领域,一品红靠一个创新品种(被业内看成是BIC品种)股价连创新高了,市值超过250亿。在痛风治疗上,现有治疗药物存在一定的局限性。与一品红的AR882靶点相同,D-0120是尿酸转运体1(URAT1)抑制剂,进度上滞后于前者。目前国内临床IIb期试验已完成,进度居全国前列,美国联用别嘌醇的研究也已进入临床II期。

疗效性数据略逊色。其最新的临床数据显示,在每日给药4mg剂量下患者的血尿酸达标率为80%;而AR882每日给药75mg剂量血尿酸达标率达到86%,安全性均表现良好。如果对比进度靠前的恒瑞和信诺维的两款产品,D-0120的疗效数据上表现更好。当然这些都不是头对头数据。值得注意的是,D-0120的治疗剂量窗口从5mg到40mg都显示了较好的安全性,可以期待其后期数据表现。

再看基本盘,益方生物还做出了贝福替尼和格索雷塞两款商业化上市的产品,并且分别将其商业化权益交给了合适的合作方贝达药业和正大天晴。

格索雷塞,国产第二家KRAS G12C抑制剂,于2024年11月获批上市,2023年交给正大天晴商业化。虽然KRAS是小市场,但格局良好。沙利文预计,2025-2030年,全球KRAS突变阳性药物市场规模将从48亿美元增长至148亿美元,中国KRAS药物市场规模将从32亿元增长至215亿元。

国内市场只有3个国产新药上市,氟泽雷塞(24年8月上市,由信达生物商业化)、格索雷塞(由正大天晴商业化)、格来雷塞(25年5月上市,由艾力斯商业化)。可以看见,前两个产品上市时间相近,商业化几乎站在同一起跑线上,受益于正大天晴的商业化能力市场空间可观。方正证券测算,2030年格索雷塞以15%的市占率达到销售额11.58亿,分成贡献的净利润每年也有2个亿左右。

贝福替尼,三代EGFR-TKI抑制剂市场空间大,但是上市时间晚,且赛道拥挤。国内第三代已有6个产品获批,除了瑞齐替尼和瑞厄替尼,其他4款的一线适应症均已进入国家医保,竞争激烈程度毋庸置疑。优势是贝达药业在肺癌领域和EGFR抑制剂赛道有很强的商业化能力,贝达药业的埃克替尼在2023年销售额仍维持在10亿以上。

复盘来看,益方生物在创新药上的研发产出相对表现还是很不错的——成立11年,有4款晚期产品,其中3款进度领先,2款已上市并达成对外合作。虽然管线产品少,但是要么进度靠前,要么疗效能打。

这得益于益方的研发策略相对聚焦,避开红海赛道,聚焦于更小众的且有些难度的靶点,求精不求多,比如KRAS、TYK2、URAT1等。同时,加上较快的临床效率。

对比来看,与之同行的加科思好像就没那么幸运。从官网上看,其在KRAS通路上拥有KRAS抑制剂(已上市)、SHP2抑制剂、泛KRAS抑制剂、Aurora A抑制剂,LIF单抗,以及KRAS G12D ADC产品;在MYC通路上,拥有BET抑制剂、GUE抑制剂等;在P53通路上,拥有P53 Y220C激动剂等。你何时在一家Biotech同时看到这么多新奇靶点,看到该感慨这才是“小分子创新药之王”该有的姿态吧。但是事实上,在资本市场眼中加科思只有不到50亿的市值。那么是加科思被低估,还是益方生物被高估呢?

现在全行业都处于“创新药BD迷信”时期,今天有两家上市公司因为一个潜在公告BD预期差点涨停,当然前面有了石药集团潜在大BD的铺垫。未来是否这样的光影会持续,我想久了之后,人们也会习惯,甚至怀念以前更沉淀的日子。正如Leerrink基金开始给到Summit卖出评级,风不可能总是一个方向。

回过头来,益方生物今年决定做商业化,动因也能理解。通过在合作中积累新药商业化经验,不仅能助力已上市产品商业化,还能为接下来的新产品商业化做准备。毕竟进度领先且格局十分良好的D-0502已在进行注册性三期,而随着D-0120、D-2570等产品陆续进入收获期,益方生物也将从Biotech转向商业化并重的药企,仍然任重道远。

产业资讯

瞪羚社 2026-06-18

406

产业资讯

瞪羚社 2026-06-18

406

产业资讯

深蓝观 2026-06-18

420

产业资讯

深蓝观 2026-06-18

420

产业资讯

研发客 2026-06-18

463

产业资讯

研发客 2026-06-18

463

热门资讯

热门资讯 微信公众号

微信公众号