产业资讯

产业资讯

同写意

同写意  2025-06-17

2025-06-17

3393

3393

一则交易预告,让一家药企股价一日飙涨17%。

6月12日,中国生物制药在高盛全球医疗健康年会上释放关键信号:公司即将达成一项“标志性的重磅对外授权交易”。消息一出,资本市场瞬间沸腾——该公司股价盘中一度暴涨17%,领涨港股创新药板块。

这并非孤例,两个月前,石药集团同样预告了三项潜在BD交易,单笔金额高达50亿美元,其中一项明确指向其EGFR-ADC药物。

6月11日晚,荣昌生物官微文章称,第62届欧洲肾脏病学会年会(ERA)期间,多位跨国医药公司BD经理主动接洽,围绕泰它西普的国际合作、技术授权等商业拓展方向展开深度交流。

这种“预告式BD”,正成为头部药企的崭新资本语言。

港股创新药板块同样上涨明显,海普瑞涨超7%,绿叶制药涨超6%,百济神州涨超5%,维亚生物、昭衍新药、君实生物等涨超4%。投资者立刻意识到:中国大药厂的BD时代已全面降临。

预告背后是实打实的交易洪流。2025年仅一季度,中国创新药license-out交易达41起,总金额369.29亿美元,几乎追平2023年全年数据。恒瑞医药、信达生物、和铂医药等企业接连宣布海外授权,产业与资本形成共振。

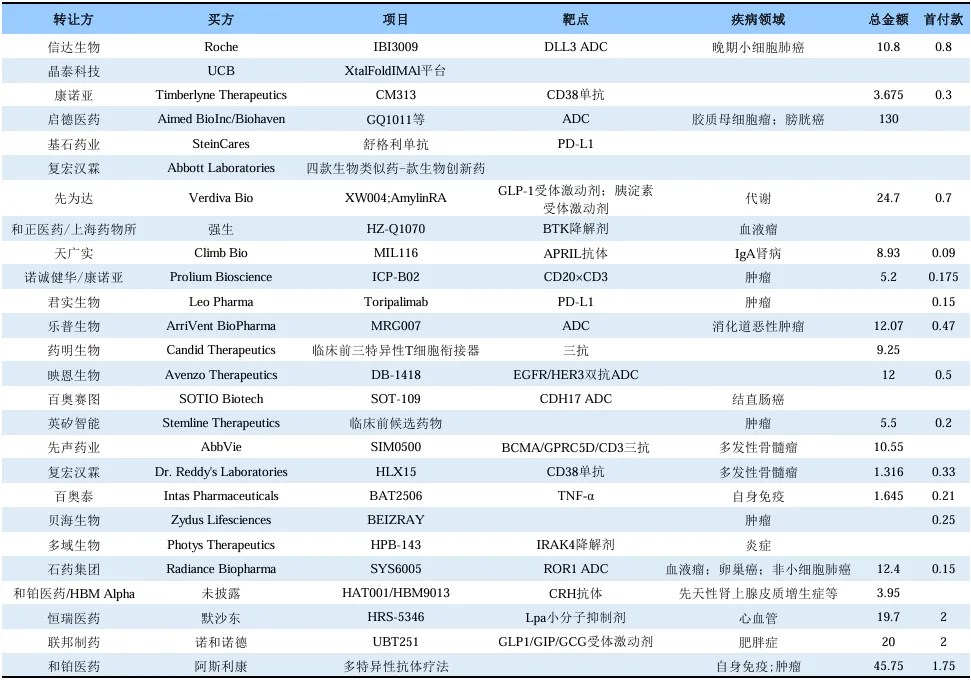

2025年一季度license out授权交易事件梳理(单位:亿美元)丨数据来源:公开资料

更深远的变化在交易主体上显现。早期BD以biotech公司为主,如今恒瑞、石药、三生制药、联邦制药、先声药业、中国生物等传统巨头成为主力军。

2024年94笔License-out交易中,5笔超20亿美元的项目全部来自中国传统药厂。“造船出海”的大药企正用雄厚管线储备构筑BD护城河。

预告即暴涨的现象背后,是中国生物医药产业一场静默而深刻的变革:BD交易正从Biotech的求生之道,蜕变为中国Big Pharma的燎原之火。

TONACEA

01

中国创新药的“输出革命”

中国创新药的全球化之路正经历质的飞跃。

2024年,中国医药行业跨境License-out交易数量从2021年43笔跃升至110笔,首付款金额跨越式增长至50.07亿美元。2025年,三生制药与辉瑞的交易更以12.5亿美元首付款创下新纪录,昭示中国创新药的价值水位正系统性抬升。

这场革命背后是多重红利叠加。工程师红利与研发效率,中国从组建研发团队到新药临床试验申请的平均周期比欧美短,人力成本则不到其一半。

此外,麦肯锡2023年《中国生物科技行业展望》报告显示,中国肿瘤、罕见病等适应症患者的招募成本仅为欧美国家的1/3(欧美平均约8-12万美元/例,中国约2-4万美元/例),且由于人口基数大、疾病谱丰富(如肝癌、胃癌等亚洲高发癌症患者数量占全球40%以上),多数临床试验能更快达到入组终点。

以Nature数据为基础,国信证券的研究报告称,以 PD-1/PD-L1 为例,国内患者招募的入组速度中位数是美国的5-7倍。

技术突破则是这场革命的引擎。据统计,2015-2024年间,本土企业活跃创新药管线从数百个激增至3575个,首次登顶全球;First-in-Class药物从9个增至120个,占比突破30%。

BMS和百利天恒以84亿美金创造2024年的BD历史,辉瑞豪掷12.5亿首付款获得三生PD-1/VEGF双抗时,中国创新质量已获实质背书。

TONACEA

02

大厂们的解药

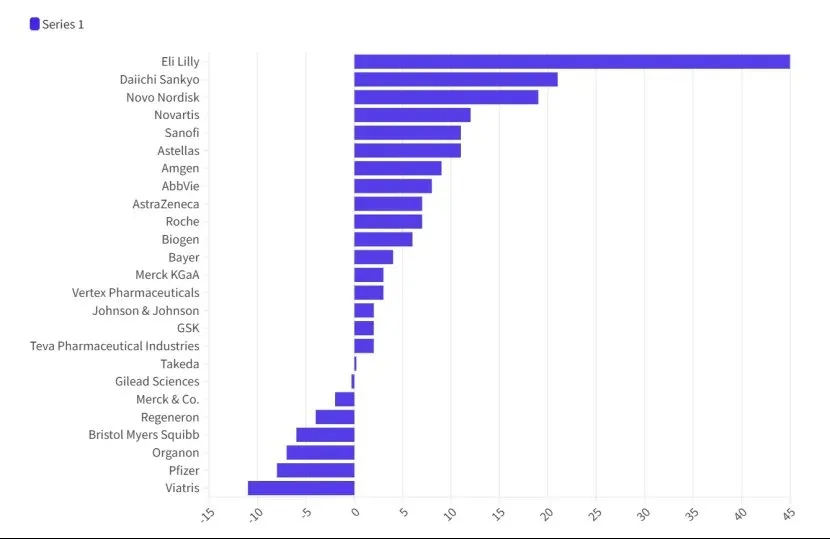

当7家美国药企2025年一季度收入集体下滑时,跨国药企的管线焦虑已达沸点。

25家制药巨头Q1营收增速表现 来源:FiercePharma

晖致营收下滑11%,辉瑞下降8%,BMS减少6%——这些数字背后是逼近的专利悬崖:强生、罗氏、默沙东等巨头的重磅产品将在2030年前集中专利到期。

跨国药企的“补仓”需求从未如此急迫。即便是百足之虫,也已经展现出乏力。

BMS宣布2025年前削减15亿美元成本,裁员2200人,同时关闭癌症研究中心,砍掉12个研发项目;默沙东K药增长明显放缓,一季度销售额增速降至个位数,HPV疫苗佳达修销售额同比下降超40%;辉瑞肿瘤部门疯狂扫货:收购Seagen后,又以超400亿人民币引入三生制药PD-1/VEGF双抗。

中国创新药恰成解渴甘泉。据DealForma数据,2024年跨国药企引进的创新药候选分子中约31%来自中国。默沙东、BioNTech等企业全年各完成4笔中国资产交易,首付款超5000万美元的交易中MNC占比超80%。

当辉瑞首对三生制药PD-1/VEGF双抗“感觉非常好”时,道破了MNC的心声:中国资产是填补管线空窗的优选。

MNC虽有管线创新、营收上的压力,但并不会为了填补管线而去做一些大的并购,更多的是看项目本身在科学性、创新性上是否有潜力成为“重磅炸弹”甚至“重磅核弹”。从策略出发,希望能从中挖掘到未来有爆发式增长的可能。

在IPO实际停摆的这三年里,对外交易浇灌了干旱的中国创新药企。2023年,初创生物药企的BD交易金额已经超过了IPO融资。去年,中国创新药企的首付款总额已经超过创新药的研发融资。收入上,绝大多数中国biotech靠对外授权为公司盈利止损。

不仅如此,很多中国创新药企即便没有商业化产品,也靠对外授权在股市中走出了一片坦途。

如今,中国创新药的出海轨迹正从“借船出海”转向全面“技术输出”。

技术类别呈现两超多强格局:ADC药物以2024年546.9亿美元交易总额占据头把交椅,双抗则以245.7亿美元紧随其后。而2025年更见证技术授权模式的质变——启德医药一次性开放21个ADC靶点开发权,将平台价值推向130亿美元。

ADC领域经历结构性进化。早期交易集中于HER2、TROP2等拥挤靶点,2025年则转向ROR1、DLL3等差异化赛道。石药集团将ROR1 ADC授权Radiance Biopharma,乐普生物则把靶向消化道癌的EGFRxHER3 ADC以最高11.6亿美元授予ArriVent。当信达生物新一代DLL3 ADC以10.8亿美元牵手罗氏,中国ADC技术已形成全球竞争力。

此外,双抗/TCE领域正成为新爆点。三生制药PD-1/VEGF双抗获得辉瑞60亿美元级背书,先声再明与艾伯维就三抗TCE项目SIM0500达成超10亿美元合作。

更值得关注的是TCE疗法向自免疾病拓展:默沙东7亿美元首付引进同润生物CD3/CD19双抗用于治疗自免疾病,药明生物则与Candid合作开发治疗自免疾病的三特异性抗体。

TCE双抗治疗自免疾病的在研竞争格局(截至2024年11月)丨来源:华福证券

代谢与自免领域正异军突起。2024年这两大领域交易占比从12%跃升至25%。先为达生物将GLP-1产品XW004授权Verdiva Bio,联邦制药三靶点激动剂UBT251以20亿美元牵手诺和诺德。

当科伦博泰与和铂医药将TSLP抗体HBM9378以9.7亿美元授予Windward Bio时,中国创新药的技术输出已呈多元化突围。

TONACEA

03

从Biotech“求生”到Big Pharma“出击”

中国BD交易生态正经历结构性蜕变。早期BD主力是依赖融资的Biotech,通过授权交易缓解现金流压力。2023年Biotech的求生本能仍清晰可见:当年BD首付款总额达210亿元,首次超越IPO募资额,成为创新药企核心“输血”渠道。

但2024年以来,Big Pharma正接过BD主导权。中国生物制药的宣言极具代表性:“BD交易将成为经常性收入和利润来源”。

与传统Biotech不同,头部药企正以系统工程思维构建BD能力。

例如,中国生物制药已梳理出HER2双抗ADC(TQB2102)、EGFR/cMet双抗(TQB2922)等多款具备出海潜力的资产,覆盖临床各阶段。

除传统License-out外,复宏汉霖与Intas合作实现“首次北美供货”,基石药业授权Pharmalink中东市场商业化——区域精细化合作成新趋势;百济神州建立覆盖40余国的本土化团队,在美欧亚太部署当地商业化力量,彻底突破“授权即放手”的传统路径。

石药集团的“BD预告”模式更彰显成熟药企的资本运作智慧。通过释放三项潜在交易信号,公司不仅获得股价提振,更在谈判中建立议价优势。这显示中国头部药企已从被动寻找买家,转向主动管理资本预期。

即便如此,中国临床数据质量一度是是海外买家的隐忧。当然,这并不代表中国临床质量不过关,创新药中外临床结果能否一致,还受到人种等诸多因素的影响。不可否认,中国部分临床,确实存在一定乱象,但总体上,已经得到MNC的认可。因此,我们有理由期待,中国创新药在接下来会深度影响全球医药产业。

辉瑞对三生制药PD-1/VEGF双抗的尽调成为行业分水岭。这背后是中国临床研究体系的实质进步:2020-2023年,中国科学家在《Cell》《Nature》《Science》发表的生物医学论文年均增长18%,其中疾病靶点机制研究占比超40%。

中国患者资源的独特价值进一步强化数据竞争力。中国占全球肝癌、胃癌患者的40%以上,为特定癌种研究提供天然优势。当乐普生物将MRG007(靶向消化道癌ADC)授权ArriVent时,其在中国开展的结直肠癌、胰腺癌研究数据,成为获得4700万美元首付款的核心筹码。

数据和技术“将领”正在为冲锋蓄势待发,但“粮草大营”却略显落寞。

《中国创新药械多元支付白皮书(2025)》有数据显示,2024年预计创新药销售市场规模达1620亿元,但支付结构失衡:医保基金支付约710亿元,覆盖44%;个人现金支付约786亿元,占比49%。由此看来,基本医保对创新药械的支付只能“尽力而为、量力而行”。

反观BD金额,实打实的美元掷地有声。因此BD出海已经成为“价值创造”和“价值实现”的首要途径,在此基础上,更多传统药企开始重视创新,希望通过与MNC的合作进一步实现自身价值。

— 写意评语 —

星星之火,已经燎原。

从Biotech的求生交易,到传统药企的战略出击;从海外质疑临床数据,到辉瑞CEO为中国质量背书;从单点产品出海,到全球研发网络重构——中国生物医药的BD之火,终将重塑世界医药格局。

当中国生物制药的BD预告引发17%股价飙升,当石药集团50亿美元潜在交易震动市场,一个全新生态已然形成。中国BD交易规模从2020年92亿美元到2025年预计超600亿美元的跃迁,不仅是数字增长,更是中国在全球医药价值链位置的质变。

百利天恒就此在今年一步步登上了千亿元市值,亚盛医药去年股价涨幅超50%。今年4月,国内ADC新星企业映恩生物也同样没有产品上市,但凭借与BioNTech、GSK达成的多笔交易,被外界普遍看好,公司上市后步步高升。截至6月4日,映恩生物总市值已超190亿港元。

自己一点点卖产品,都没对外授权来得赚。燎原之火已成,而火种正是中国医药人十年磨一剑的坚守。

产业资讯

医药地理 2026-05-22

489

产业资讯

医药地理 2026-05-22

489

产业资讯

药智数据 2026-05-22

75

产业资讯

药智数据 2026-05-22

75

产业资讯

细胞基因治疗前沿 2026-05-22

401

产业资讯

细胞基因治疗前沿 2026-05-22

401

热门资讯

热门资讯 微信公众号

微信公众号