产业资讯

产业资讯

医药财经

医药财经  2025-06-19

2025-06-19

4615

4615

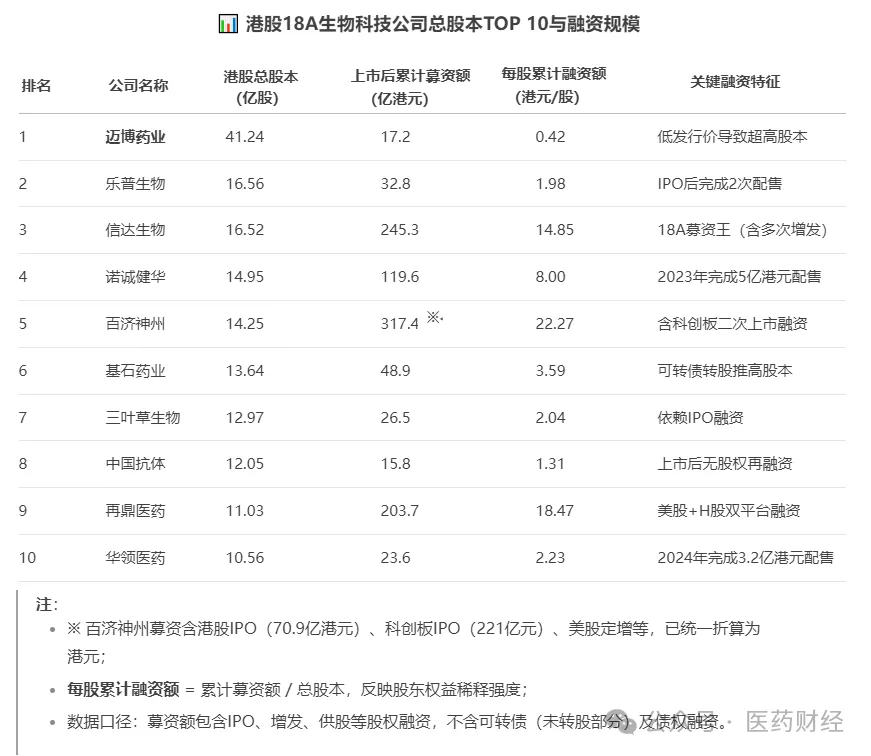

港股18A生物科技公司的股本结构(即“盘子大小”)是其资本架构的核心要素,直接影响公司融资能力、估值空间和股东权益。根据医药财经梳理的最新数据,港股18A“盘子”最大的10家Biotech依次是:

迈博药业(41.24亿);

乐普生物(16.56亿);

信达生物(16.52亿);

诺诚健华(14.95亿);

百济神州(14.25亿);

基石药业(13.64亿);

三叶草生物(12.97亿);

中国抗体(12.05亿);

再鼎医药(11.03亿);

华领医药(10.56亿);

歌礼药业(9.64亿);

康宁杰瑞(9.62亿)。

上述公司股本规模排名,反映了各家公司在IPO、增发、可转债转股等过程中的股份累积结果。

一、港股18A公司股本的确定机制

股本规模主要取决于以下因素:

IPO初始发行量

公司在首次公开募股时,会根据融资需求、估值水平及市场认购情况确定发行股份数量。例如:

百济神州 IPO募资额最高(70.85亿港元),但股本(14.25亿股)小于迈博药业(41.24亿股),说明其发行价更高。

迈博药业 尽管IPO募资较少,但因其发行价低(面值仅0.0001美元),需发行更多股份以满足融资需求,导致总股本庞大。

上市后增发与再融资

为支持研发投入,18A公司常通过配售新股融资:

截至2024年3月,64家18A中仅18家成功增发,但增发总额(582.9亿港元)已超过IPO募资总额(427.11亿港元),显示再融资对股本扩张的影响显著。例如圣诺医药2024年10月向潘洪辉博士增发约1753万股,股本进一步扩大。

股份激励与可转债转股

期权计划行权、员工持股等会新增股份。如迈博药业设有7267万份未行权购股权,若全部行权将增发约1.76%新股。

可转债转股(如基石药业、再鼎医药均发行过可转债)也会直接增加股本。

二、未来是否继续发行股份?——高概率继续,但方式分化

18A公司因研发投入大、盈利周期长,普遍面临资金压力,未来股份发行可能通过以下途径:

股权再融资仍是主流选择

临床后期或接近商业化的公司(如信达生物、再鼎医药)可能继续增发,用于管线推进及国际化布局。

案例:信达生物2023年曾试图以子公司Fortvita为载体引入管理层持股,变相实现融资而不直接稀释原上市公司股份,后被市场视作有利益输出嫌疑而被叫停。

债务融资与股权质押的替代作用

部分公司转向债权融资避免股份稀释。如博安生物2024年通过信托贷款融资3亿元,以7438万股H股质押作为担保,未新增股本。

风险:若股价持续下跌(如圣诺医药股东质押爆仓),可能引发被动减持,间接影响股本稳定性。

战略合作与资产剥离

通过授权许可(License-out)或出售管线换取现金,减少融资依赖。例如信达生物将CAR-T产品权益转让给驯鹿生物,换取后者18%股权,未增发自身股份。

不同类型Biotech“增发融资”动机强弱对比:

三、股份发行的核心约束条件

即使资金需求迫切,增发仍受多重规则与市场条件限制。

港交所监管要求

增发上限:一般授权下,年度增发不得超过已发行股本的20%(需股东大会批准)。

公众持股比例:需维持至少25%的公众流通股,若因回购等原因低于该比例,可能触发暂停交易。

市场接受度与估值约束

破发公司(如64家18A中60家破发)增发难度大,投资者认购意愿低。

案例:圣诺医药2024年增发价(3.36港元)较IPO价(65.9港元)折让95%,反映市场信心不足。

“摘B”后的灵活性与责任

成功摘B的公司(如信达生物、再鼎医药)虽不再受未盈利限制,但需维持市值>40亿港元、营收>5亿港元等条件,否则可能被重新标记风险。

四、从“盘子”大小中的关键发现

股本与融资效率倒挂

迈博药业(41亿股)股本最大但融资能力最弱(仅17亿港元),每股融资额仅0.42港元,反映其低估值困境;

百济神州(14亿股)以317亿港元融资额居首,每股融资额高达22.27港元,显示龙头吸金能力。

再融资活跃度两极分化

信达生物、再鼎医药、诺诚健华通过多次增发持续输血(再融资占比超IPO 50%);

中国抗体、三叶草生物上市后未股权再融资,面临现金流压力。

“高股本低市值”风险预警

迈博药业、基石药业总股本超13亿股,但市值均不足30亿港元(截至2025/6),每股净值被严重稀释,需警惕持续增发可能。

总结:股本变化趋势与投资关注点

趋势判断:

高股本公司(如迈博药业、乐普生物):若研发进展缓慢,可能继续增发导致股本膨胀,稀释每股价值。

低股本但高估值公司(如信达生物、百济神州):倾向于战略性增发(如用于出海),但更注重控制稀释比例。

投资者需关注的核心信号:

融资方式:优先选择非股权融资(如授权合作、债务)占比高的公司;

管线里程碑:临床数据读出、FDA突破性疗法认定等事件可能降低融资频率;

股东结构变化:大股东减持或质押爆仓(如圣诺医药)往往是流动性危机的预警。

未来18A公司的资本运作,将更聚焦于平衡融资需求与股东权益,而非盲目扩张股本。你列表中的公司能否走出“融资-烧钱-再融资”的循环,取决于其核心管线的商业化潜力与资本使用效率。

产业资讯

珍立拍 2026-05-19

430

产业资讯

珍立拍 2026-05-19

430

产业资讯

深究科学 2026-05-19

430

产业资讯

深究科学 2026-05-19

430

产业资讯

中国医药报 2026-05-19

557

产业资讯

中国医药报 2026-05-19

557

热门资讯

热门资讯 微信公众号

微信公众号