产业资讯

产业资讯

研发客

研发客  2025-06-24

2025-06-24

2953

2953

• 恒生创新药指数自年初以来涨幅已达55.26%,中华香港生物科技指数上涨了58.49%,大幅跑赢指数;

• 德琪医药今年以来股价涨幅最大,信达和百利天恒突破千亿市值;

• 中国创新药行业正呈现出强者更强的趋势。

八年前,当歌礼制药的创始团队站上港交所敲钟仪式时候,或许并没有想到,此后的很多年将面临产品失利、市值大幅缩水的严峻考验。同期在香港上市的信达生物带着PD-1产品渴望走得更远,然而信迪利单抗最终未能走通FDA。

此刻,信达市值已跨过千亿门槛,参与开发的ROS1抑制剂他雷替尼(达伯乐)获FDA 批准上市。歌礼也迎来超200%的股价涨幅,这些似乎都在预示着,本土创新药企业的至暗时刻已经结束。

2025年即将过半,恒生创新药指数站上历史新高,自年初以来涨幅已达55.26%,中华香港生物科技指数上涨了58.49%,大幅跑赢指数(同期恒生指数涨幅为17.30%)。

而回望对岸,纳斯达克生物科技指数下跌2.29%,当然纳指表现同样逊色,仅微涨1.22%。有意思的是,研发客年初的2025创新药资本市场预期调研报告中,绝大多数投资人和企业高管把信心投给了美国,而资本市场往往会有出人意料的答案。

股价涨幅前五

市值一度仅剩8亿港元,令首家18A biotech公司光环尽失,不过,眼下的歌礼正走出颓势。2025年以来,歌礼股价上涨219.6%,排在涨幅榜的第五位。

在丙肝产品上摔了跟头之后,歌礼决定在减重领域赌一把。旗下在研产品ASC30正在美国开展Ⅰ期临床试验。这是一款长效注射/口服双剂型的减重小分子GLP-1R

激动剂。现有临床研究数据显示,每日一次服用ASC30口服片治疗28天后,两个研究队列的体重相对基线平均下降4.3%、6.3%。每月一次或更低頻率的皮下注射ASC30的Ⅰb期研究也在美国开展。在动物模型中,ASC30注射剂的半衰期为40天。

另一款减脂不减肌在研产品ASC47,已获FDA批准联合司美格鲁肽的IND申请。此前,ASC47在澳大利亚开展Ⅰb期研究并取得积极顶线结果。ASC47 是歌礼自研的THRβ选择性小分子激动剂。目前上市的几款THRβ激动剂主要治疗代谢功能障碍相关脂肪性肝病,看来,歌礼在代谢领域的累积正在帮助它更快转型。

此外,歌礼即将迎来一款产品上市。6月初,歌礼宣布旗下每日一次口服小分子脂肪酸合成酶(FASN)抑制剂地尼法司他,治疗中重度寻常性痤疮的Ⅲ期临床试验,达到所有主要、关键次要及次要终点。这是一款具有FIC潜力的药物。创始人吴敬梓表示,将很快向NMPA递交上市申请。

今年以来股价涨幅最大(383.08%)的是德琪医药,期间涨幅一度超过5倍。进入资本市场的第五年,尽管仍然没有实现盈利,不过站在TCE风口之上、拥有第二代TCE平台让它获得资本市场更多偏爱。

目前,德琪的AnTenGager平台管线包括近10款临床前候选药,其中,ATG201(针对自免疾病的 CD19/CD3 双抗)有望今年下半年提交IND。近年来,MNC与中国公司达成多笔TCE领域大额交易,随着ATG201进入临床,不妨期待一下德琪与跨国药企的BD何时出现。

CLDN18.2 ADC是德琪的另一匹“黑马”。其旗下在研产品ATG-022使用自行筛选的高亲和力抗体,以更好与CLDN18.2低表达的癌细胞结合。目前,针对胃癌和实体瘤的Ⅱ期剂量扩展CLINCH研究正在澳大利亚及中国进行。ATG-022下一阶段开发计划包括:单药后线治疗胃癌的关键临床研究;联合PD-1一线治疗HER2-/CLDN18.2+/PD-L1+(CPS≥1)胃/食管胃交界处癌的Ⅰb/Ⅱ期PoC研究;单药治疗其他癌症(非胃癌)的PoC研究。

今年5月,德琪与默沙东达成全球达成合作,开展ATG-022联合K药用于晚期实体瘤患者的临床研究。目前,全球仅安斯泰来一款CLDN18.2靶向药佐妥昔单抗获批上市,其他多款产品处在不同临床研究阶段。

和铂医药和加科思分别位列涨幅榜第二、第三位。

和铂凭借Harbour Mice平台,近年来与多家公司达成BD合作。

加科思的王牌产品KRAS G12C抑制剂戈来雷塞在今年5月获批上市,用于治疗至少接受过一种系统性治疗的KRAS G12C突变非小细胞肺癌。该产品的合作方艾力斯表示,公司正在全力推进该产品的医保目录准入工作。而戈来雷塞针对一线非小细胞肺癌Ⅲ期临床和胰腺癌/泛癌种关键临床已启动,计划在2026年下半年完成入组。

此外,加科思的一款泛 KRAS 抑制剂JAB-23E73,将在今年下半年完成Ⅰ期剂量爬坡。据公司透露,已与多家MNC沟通JAB-23E73的BD合作。

再添两家千亿市值

抛开恒瑞和百济两个领头羊,截至6月20日,另有两家企业突破千亿市值:信达生物以1283亿港元排在市值榜第三,紧随其后的百利天恒市值1076亿港元。(见下图)

刚刚结束的ASCO年会上,信达的肿瘤创新药又一次“秀肌肉”。IBI363

(PD-1/IL-2)在IO经治非小细胞肺癌、结直肠癌的临床数据亮眼。IBI343(CLDN18.2 ADC

)治疗晚期胰腺癌在PFS和OS指标上展现出潜力。

这几年,信达生物正在成为Biopharma的路上。肿瘤领域建立“护城河”之后,开始在心血管、自免和眼科领域发力。今年一季度,信达生物产品收入24亿元人民币,同比增长40%;并上市肿瘤新药奥壹新(利厄替尼)和甲状腺眼药信必敏(替妥尤单抗),达伯乐在中国获批第二项适应症。除了业绩兑现之外,即将上市的减重产品玛仕度肽被寄予厚望。

榜中排第五名的石药集团,市值一度冲上千亿关口。这家曾经的传统药企已完成新诺威和巨石生物的整合,正一步步实现出海计划。

几天前,石药与阿斯利康达成一项首付款1.1亿美元的授权合作。利用石药的AI驱动药物发现平台,发现并开发新型口服小分子候选药物。该交易包括16.2亿美元的潜在研发里程碑付款和最高36亿美元的潜在销售里程碑付款,以及基于有关产品年净销售额的潜在个位数销售提成。

而在5月30日的潜在授权合作公告中,石药表示正与多家企业就包括EGFR ADC在内的三项潜在交易进行磋商。交易金额合计将达50亿美元。看来,石药在近期或将有更多BD合作的消息,并有可能围绕EGFR ADC产品。

当然,石药的出海计划也并非一帆风顺。2022年授权给Elevation的Claudin18.2 ADC SYSA1801,由于美国Ⅰ期临床结果不理想,在今年遭遇退货。目前,石药共有 8 款ADC产品进入临床阶段。最值得期待的核心产品SYS6010(EGFR ADC),在奥希替尼耐药突变非小细胞肺癌 PDX 模型中肿瘤抑制率超过80%。

强者更强趋势呈现

从二级市场的表现来看,有公司冲刺千亿市值榜单,也有公司跌出榜单,如复星医药。

复星医药这两年驶入了慢车道,A股市值已从2021年2240亿元的历史高点,缩水至如今的652亿元。过去几年,资本驱动下的大幅并购反而成为拖累。2023年开始,通过出售Gland Pharma股份、全资收购复星凯特等一系列优化动作,复星正在努力走出阴霾。

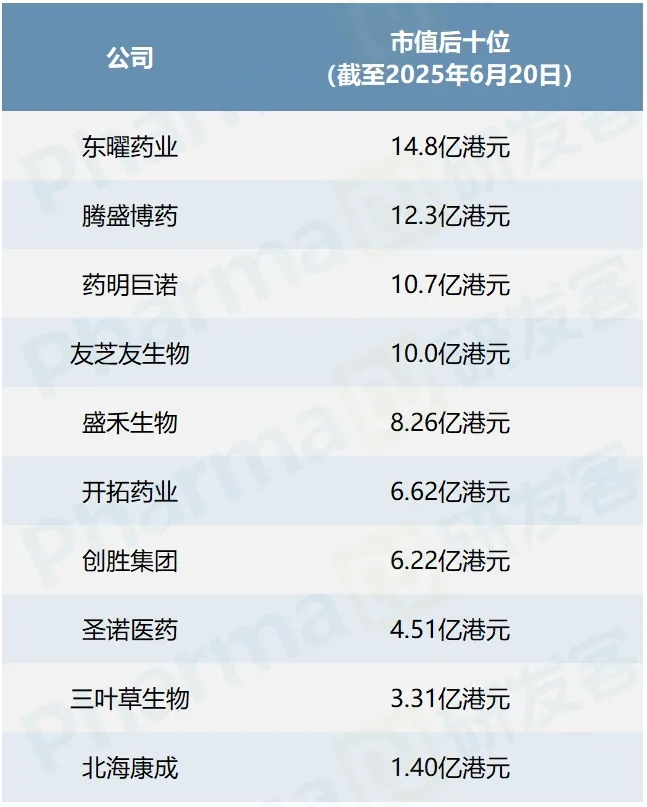

目前港股市值最低的十家公司里,腾盛博药赫然在列(见下图)。腾盛博药在新冠疫苗和中和抗体停产之后,无新产品接力,2024年业绩亏损进一步扩大至5.12亿元。

实际上,不少国内疫苗公司正在遭遇失速困境。

康希诺的港股市值已经从2021年的449亿最高点大幅缩水,目前是86.81亿。

至于老牌疫苗企业智飞生物,从2024年业绩呈断崖式下降,经营活动现金流量净额-44.14亿元,代理的默沙东HPV疫苗批签发量缩水严重。

还有斯微生物,并不是第一家从风口之上掉落的Biotech。今年5月,这家昔日的mRNA疫苗明星正式进入破产清算程序。公司从2016成立以来,共完成了7轮融资。最风光的时候,曾吸引了药明康德、红杉中国、招商健康等资本。噩梦始于五年前的新冠疫情,创始人李航文决心给企业的发展按下加速键。在大多数Biotech选择轻资产的情况下,建立了大规模的生产工厂,而彼时公司的产品并没有获批上市。这个决策让斯微生物在新冠疫情结束之后,陷入囹圄。

破产清算的Biotech也不止斯微生物一家。在斯微生物之前,博际生物已在2024年破产清算,令人唏嘘的是,这家公司的肿瘤靶向性IL-15融合蛋白药物已美国开展Ⅰ期临床,另有一款PD-L1/TGFβ双功能性融合蛋获FDA批准临床。

此外,CAR-T疗法企业蓝盾生物也在今年4月宣布破产。

其实,从美国的经验来看,Biotech公司破产可谓家常便饭,即便在纳斯达克上市也可能难逃一劫——仅2024年就有近20家美国Biotech公司倒闭。而中国的创新药行业经历了资本寒冬的洗牌之后,也正在呈现出强者更强的趋势。

产业资讯

一度医药 2026-06-03

340

产业资讯

一度医药 2026-06-03

340

产业资讯

健闻咨询 2026-06-03

435

产业资讯

健闻咨询 2026-06-03

435

产业资讯

医药魔方Invest 2026-06-03

438

产业资讯

医药魔方Invest 2026-06-03

438

热门资讯

热门资讯 微信公众号

微信公众号