产业资讯

产业资讯

药渡

药渡  2025-06-24

2025-06-24

4029

4029

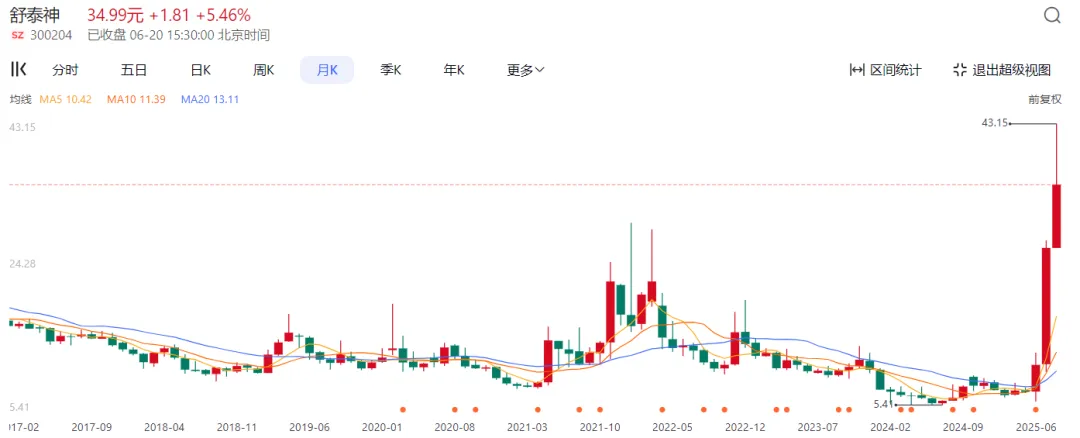

在资本市场的浪潮中,舒泰神(300204.SZ)宛如一匹黑马,自今年4月以来,股价一路狂飙,区间累计涨幅高达597.64%,成为A股创新药板块乃至整个A股市场的“涨幅王”。6月17日,其股价虽收跌8.33%,但盘中一度触及43.15元/股的近十年最高价,市值也超过170亿元。

这一惊人涨幅的背后,是市场对其创新药在研管线的热捧,但公司也面临着老药业绩下滑、新药研发不确定性等诸多挑战,这场由股价暴涨引发的资本盛宴,究竟是价值回归还是泡沫狂欢?

图1. 舒泰神股价月度K线图,来源:百度股市通

PART.01

老药失色,业绩承压

舒泰神成立于2002年,2011年在深交所上市,长期专注于创新药领域。目前,公司收入主要依赖两款已上市多年的产品:注射用鼠神经生长因子(商品名:苏肽生)和复方聚乙二醇电解质散(IV)(商品名:舒泰清)。苏肽生作为2006年获批的国家一类新药,曾在神经修复领域占据重要地位,但近年来受医保政策调整及竞品冲击影响,市场份额逐渐被蚕食。2024年,其收入同比下降17.30%,占营业收入的41.21% ,昔日的明星产品如今增长乏力。

舒泰清作为清肠领域的一线用药,市场份额虽位居第一,但同样难以抵挡市场变化的冲击。2024年其收入同比下降8.20%,占营业收入的55.16%。医保政策调整、市场竞争加剧,使得这两款老药的收入持续下滑,公司业绩也因此受到拖累。过去5年,舒泰神一直处于亏损状态,营业收入多年下滑,寻求新的业绩增长点迫在眉睫。

PART.02

管线闪耀,点燃希望

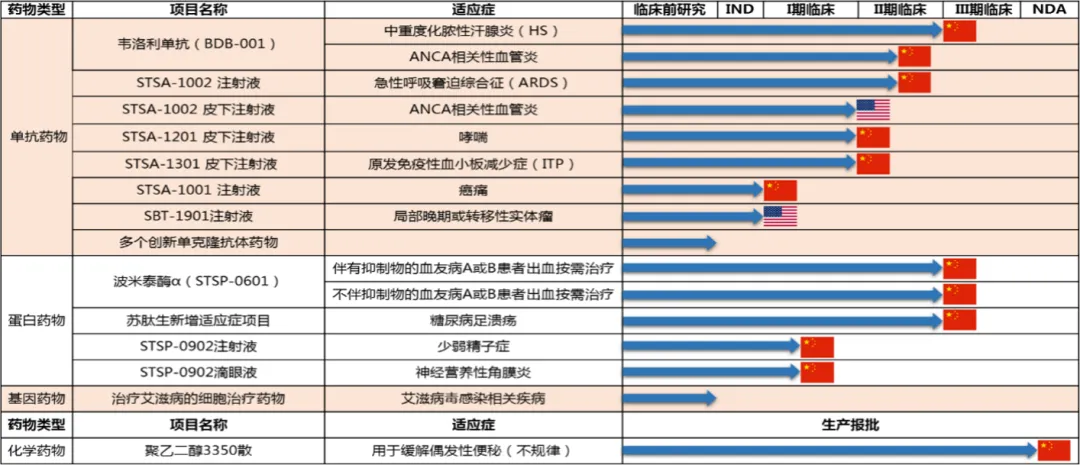

在老药收入下滑的阴霾下,舒泰神的创新药在研管线成为了市场的希望之光。根据2024年年报,公司共有15条研发管线,覆盖多个治疗领域,研发布局呈现多元化、差异化特点。在众多管线中,单抗药物韦洛利单抗(BDB - 001)、蛋白药物波米泰酶α(STSP - 0601)和苏肽生新增适应证项目(糖尿病足溃疡)进展较快,吸引了市场的重点关注。

表1. 舒泰神研发管线,图片来源:公司年报

韦洛利单抗(BDB -

001)是一款具有独特作用机制的单抗药物,在炎症性疾病领域的研究正在稳步推进。通过靶向特定的炎症因子,有望为炎症性疾病患者提供新的治疗选择。在已开展的临床研究中,初步数据显示其在改善患者症状方面具有一定潜力,后续研究将进一步验证其疗效和安全性。

苏肽生新增适应证项目(糖尿病足溃疡)同样值得期待。糖尿病足溃疡是糖尿病常见且严重的并发症之一,目前治疗手段有限,患者面临着较高的截肢风险。苏肽生作为神经生长因子类药物,通过促进神经修复和再生,在糖尿病足溃疡治疗方面展现出独特的作用机制。相关临床研究正在探索其最佳治疗方案和适用人群,若研发成功,将为糖尿病足溃疡患者带来新的希望,也为苏肽生开拓新的市场空间。

特别是波米泰酶α(STSP-0601),其血友病相关的研发进展备受关注,也是推动公司股价上涨的核心动力之一。今年以来,舒泰神发布了3则新药进展公告。注射用STSP - 0601(伴抑制物的血友病A或B患者出血按需治疗)的IIb期临床研究总结报告显示:

12小时有效止血率为81.94%,优于单组目标值(OPC),差异具有统计学意义;

止血起效快,在实现有效止血的出血访视中,平均给药次数为1.9±0.7次,77.12%的出血访视给药1 - 2次即可有效止血;

安全性良好,36.00%受试者报告了与试验药物相关的不良事件,大多为1级。

基于此,公司计划基于已有数据推进附条件上市申报准备工作,并于6月3日晚间公告,子公司江苏贝捷泰生物科技有限公司收到了国家药品监督管理局下发的关于“注射用STSP - 0601”境内生产药品注册上市许可申请的《受理通知书》,拟附条件批准用于伴抑制物的血友病A或B成人患者出血按需治疗。

PART.03

血友病赛道:机遇与挑战并存

舒泰神研发进展最快的STSP-0601指向血友病这一罕见病领域。血友病是一种X染色体连锁的隐性遗传性出血性疾病,主要分为血友病A(凝血因子Ⅷ缺乏)和血友病B(凝血因子Ⅸ缺乏),其中血友病A更为常见,约占血友病患者总数的80%-85%。其临床特征性表现为关节、肌肉和深部组织出血等,若不及时治疗,会导致关节畸形、功能丧失甚至危及生命。

目前,凝血因子替代治疗是血友病的首选治疗方法,通过补充患者体内缺乏的凝血因子,达到止血目的。据《每日经济新闻》记者统计,国内获批的血友病药物已有数十款,涵盖国产血源性凝血八因子药品、进口重组凝血八因子药品、双抗药物以及基因治疗药物等。

神州细胞2021年获批的SCT800产品(商品名:安佳因)是国内首个获批上市的国产重组凝血八因子药品,上市后首年销售额超过10亿元,展现出罕见病药物的市场潜力。随着基因治疗技术的发展,一些新型基因疗法也逐渐进入临床试验阶段,为血友病的根治带来希望。

不过,伴有抑制物的血友病患者规模相对较小,这是一个特殊的患者群体。抑制物是指患者体内产生的针对凝血因子的特异性抗体,会中和凝血因子的活性,导致常规的凝血因子替代治疗失效。根据2020年发表于《中华血液学杂志》的一篇文章,重型血友病A患者抑制物的发生率约为30%,非重型为3%-13%,而血友病B患者为1%-6%。这部分患者面临着更为严峻的治疗挑战,由于缺乏有效的治疗手段,其出血频率更高、致残率和死亡率也更高。

尽管如此,舒泰神认为市场仍存在机会。国内用于伴有抑制物的血友病患者出血按需治疗的药物存在一定缺陷,凝血酶原复合物浓缩物(PCC)有免疫记忆反应、病毒感染和血栓形成等潜在风险,而重组人凝血因子Ⅶa高昂的治疗费用限制了临床广泛应用,研发安全有效且价格可接受的治疗药物成为临床迫切需求。

STSP-0601通过独特的作用机制,能够绕过抑制物的影响,激活凝血途径,从而达到止血的效果。在IIb期研究中,其不仅在止血率上表现优异,且安全性良好,未出现严重的不良反应事件。财通证券指出,伴抑制物血友病的全球市场约277亿元,舒泰神这款药在国内的销售峰值有望达到20亿元以上,但随着市场竞争加剧,包括一些国际药企加速布局该领域,其未来商业价值仍有待时间验证。

PART.04

市场狂热下的冷思考

舒泰神股价的暴涨,反映出市场对其创新药在研管线的强烈预期。在创新药概念爆火的当下,投资者往往更关注企业的未来潜力而非当前业绩。但这种狂热也需冷静思考,创新药研发是一条充满不确定性的漫长道路,从临床研究到获批上市再到商业化成功,每一步都面临着巨大挑战。

舒泰神的在研管线虽然展现出一定潜力,但距离真正转化为业绩还有很长的路要走。后续临床研究是否能顺利推进、新药能否获批上市、上市后能否在激烈的市场竞争中占据一席之地,都是未知数。

此外,公司还需解决长期亏损的问题,如何平衡研发投入与盈利需求,是摆在舒泰神面前的重要课题。2024年,舒泰神研发投入锐减逾六成,研发费用由上年同期的4.48亿元下降至1.62亿元;2025年第一季度,公司的研发费用也同比减少46.54%。研发投入的减少虽在一定程度上改善了短期财务状况,但也可能影响新药研发的进度和质量。

舒泰神股价暴涨背后,是创新药概念的热度与市场对其在研管线的期待。但在这场资本的狂欢中,投资者和企业都需保持理性,看清创新药研发的风险与挑战。只有当在研管线真正开花结果,转化为实实在在的业绩时,舒泰神才能在创新药领域站稳脚跟,实现可持续发展。

产业资讯

瞪羚社 2026-06-18

413

产业资讯

瞪羚社 2026-06-18

413

产业资讯

深蓝观 2026-06-18

430

产业资讯

深蓝观 2026-06-18

430

产业资讯

研发客 2026-06-18

471

产业资讯

研发客 2026-06-18

471

热门资讯

热门资讯 微信公众号

微信公众号