产业资讯

产业资讯

BiG生物创新社

BiG生物创新社  2025-06-27

2025-06-27

1546

1546

千亿级CNS市场犹如一座围城,辉瑞、安进、阿斯利康等MNC纷纷“弃城”撤退,而渤健、礼来、强生却以百亿并购强攻破局。这场专属于勇敢者的游戏,究竟鹿死谁手!

01

城里的「人」想出去

全球超10亿人受CNS疾病困扰。抑郁患者近3亿,阿尔兹海默病患者超5000万。Frost & Sullivan预测,2028年全球神经科学药物市场规模将达2200亿美元。然而,CNS领域经典药物如辉瑞阿立哌唑、礼来奥氮平专利到期后,革命性替代产品寥寥。2024年全球药品销量Top 50中,CNS领域仅强生的帕利哌酮一枝独秀,依靠剂型创新不断延续产品生命周期。

CNS领域长期面临三重科学挑战,导致研发成本与风险远超其他领域。首先是疾病机制不明,多数CNS疾病致病机理仅停留在假设阶段,例如阿尔兹海默病的β淀粉样蛋白假说虽推动多款药物研发,但临床转化率极低;其次是血脑屏障阻隔,98%的小分子药物无法有效穿透,大分子递送更是难题,严重限制药物设计空间(图1);最后是临床终点主观,症状评估依赖量表,动物模型预测性差,导致临床试验失败率高。1995年-2007年间,FDA批准CNS药物的成功率(6.2%)不足非CNS药物(13.3%)的一半。

图1.大多数药物无法渗透血脑屏障

这些瓶颈直接引发商业风险。其中,艾伯维的遭遇堪称典型,其2023年以87亿美元收购Cerevel获得的M4受体调节剂Emraclidine,在2024年11月两项精神分裂症II期试验中未达终点,股价单日暴跌12.57%,一夜之间市值蒸发400多亿美元。类似挫折并非个例,Neurocrine的精神分裂症药物luvadaxistat、Neumora的NMRA-266均因疗效或安全性问题折戟。

CNS疾病领域正成为MNC的“战略围城”,一面是庞大的患者基数与千亿级市场潜力,另一面是高失败率与漫长研发周期的残酷现实,这种矛盾推动了一场“出城潮”。

2018年辉瑞阿尔兹海默病与亨廷顿病项目失败后,剥离CNS资产成立Cerevel并裁员300人,彻底退出早期神经科学研究;

2019年安进终止精神分裂症和阿尔兹海默病管线,转向肿瘤与炎症领域;

2011年诺华则关闭瑞士神经科学研究中心,此后仅通过合作零星布局;

此外,罗氏、默沙东、GSK也都相继收缩或退出CNS研发,转向肿瘤、免疫等确定性更高的领域;阿斯利康2025年4月宣布全面退出CNS研发并终止多条管线,也是这一趋势的集中爆发。

02

城外的「人」想进来

过去五年,CNS领域新的希望也在不断孕育。

渤健/卫材的Leqembi(Lecanemab)和礼来的Kisunla(Donanemab)先后于2023年和2024年获FDA批准,通过靶向β淀粉样蛋白证实可延缓早期AD进展,其中Leqembi在2024年4月至2025年3月全球销售额达到了2亿欧元,皮下剂型有望进一步拓展居家治疗市场;

Karuna Therapeutics的毒蕈碱受体激动剂KarXT(Cobenfy)于2024年9月获批,成为60年来首个新作用机制的抗精分药物,直接推动BMS以140亿美元收购Karuna;

Vertex的NaV1.8抑制剂Suzetrigine(VX-548)提供疼痛管理新选择;渤健则布局RNAi技术,与Atalanta、City Therapeutics等合作开发亨廷顿病、癫痫的基因靶向疗法,单笔交易金额高达14.5亿美元。

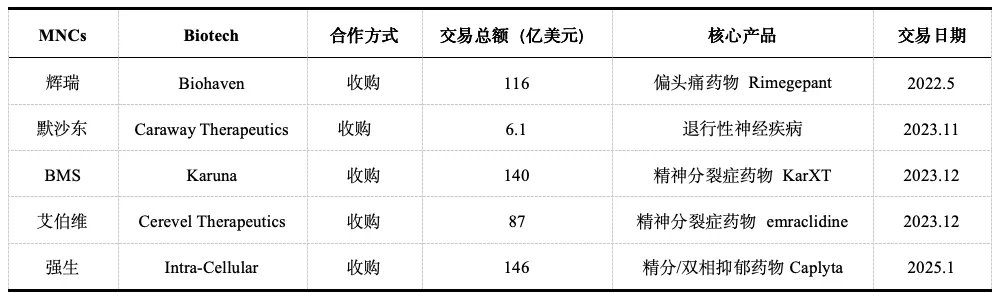

与此同时,MNC正通过高额并购与合作抢占CNS赛道制高点(表1)。

2025年初强生以146亿美元收购Intra-Cellular Therapies,核心资产抗精分药物Caplyta(lumateperone)已覆盖精神分裂症与双相抑郁,2023年销售额4.62亿美元(+86%),其重度抑郁症(MDD)新适应症若获批,峰值销售预计达50亿美元。

2023年12月BMS豪掷140亿美元收购Karuna,将明星产品KarXT收入管线,瞄准全球2400万精神分裂症患者市场。

同一时期,艾伯维以87亿美元收购Cerevel Therapeutics,尽管核心项目emraclidine二期临床失利,仍体现其对CNS的长期押注。

表1. MNC对 CNS 领域内的收购并购

更为关键的是,渤健通过外部引进与内部研发与CNS“死磕到底”。

2023年7月,渤健用73亿美元收购Reata,充实神经系统研发管线;

2024年10月,渤健与Neomorph达成14.5亿美元合作,共同开发治疗阿尔茨海默病等神经系统疾病的分子胶降解剂;同年8月,渤健与诺奖得主Craig Mello创立的Atalanta Therapeutics合作,针对亨廷顿病等CNS靶点开发RNAi疗法;

2025年2月,渤健与Stoke Therapeutics就ASO疗法zorevunersen治疗特定遗传性癫痫达成合作;5月,渤健与成立仅7个月的RNAi技术公司City Therapeutics达成协议,共同开发新型中枢神经系统疗法。

与此同时,渤健持续推动Leqembi剂型及适应症拓展,其静脉注射剂新增早期AD适应症,皮下注射剂型有望2025年8月获批,III期试验向无症状人群拓展。

03

中国蓝海掘金正当时

中国CNS领域正迎来前所未有的发展机遇。截至2023年底,在深度老龄化趋势下,我国60周岁及以上老年人口占比已达21.1%(约2.97亿人),预计2035年将突破4亿,进入重度老龄化阶段,这一人口结构剧变直接推高CNS疾病的患病基数。与此对应,中国CNS治疗药物市场正以接近8%的年复合增长率快速扩张,增速高于全球水平,预计2030年市场规模将达到311亿美元。

面对蓝海市场,中国药企通过差异化策略加速布局。

其中,绿叶制药凭借缓释微球技术,开发利培酮微球注射剂(Rykindo),成为首个在美获批的中国CNS新药,其棕榈酸帕利哌酮混悬注射液通过简化给药方案提升依从性。其自研抗抑郁药若欣林(盐酸托鲁地文拉法辛缓释片)2023年惠及超2.5万患者,半年销量增长200%。全球首个治疗帕金森病的罗替高汀缓释微球制剂已于2024年6月获批上市, 治疗精神分裂症的棕榈酸帕利哌酮混悬注射液也同期在华获批上市;

京新药业从首仿药(左乙拉西坦、舍曲林)转向创新,失眠新药地达西尼获批上市,精神分裂药物JX11502MA II期临床接近尾声,其与韩国 P-BS 公司合作的针对局灶性癫痫发作的新药 JBPOS0101步入 III 期临床(图2);

图2.京新CNS领域布局

翰森制药则凭借奥氮平片、阿戈美拉汀片等首仿药占据市场,其引进的治疗视神经脊髓炎的CD19单抗伊奈利珠单抗于2022年3月获批上市,同时推进GABAA抗抑郁药HS-10353、多巴胺 D3、D2/5-HT2A 受体抗精神分裂症药物 HS-10380等创新管线;

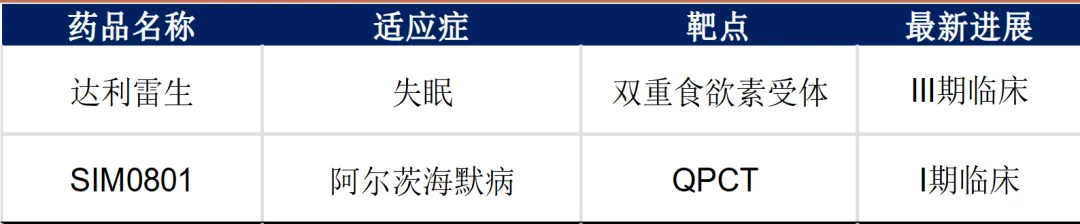

此外,先声药业通过license in 补强自身 CNS 管线,其与瑞士Idorsia合作引进抗失眠的双重食欲素受体拮抗剂Daridorexant,并与Vivoryon合作推进用于治疗阿尔茨海默病的靶向谷氨酰胺酰基环化酶(QPCT)口服小分子抑制剂SIM0408的开发(图3);

图3.先声CNS领域布局

更为关键的是,中国药企创新动能持续增强,国际化进程加速。绿叶制药Rykindo在美获批、再鼎医药引入KarXT,江苏恩华则通过国际合作强化CNS领域布局,与TEVA就安泰坦达成5年中国独家商业化协议;与灵北合作开发具差异化机制的口服新药Lu AF35700。2024年,全球超80家CNS创新药企获融资,中国16家公司融资近15亿元,宁丹新药、跃赛生物等聚焦神经退行性疾病疗法。本土药企正以自主创新与国际合作深度参与到全球竞争中。

结语

城门紧闭,但城门内外的赌注从停止。

产业资讯

CHC医疗传媒 2026-05-13

21

产业资讯

CHC医疗传媒 2026-05-13

21

产业资讯

建国路128号 2026-05-13

19

产业资讯

建国路128号 2026-05-13

19

产业资讯

药创新 2026-05-13

18

产业资讯

药创新 2026-05-13

18

热门资讯

热门资讯 微信公众号

微信公众号