产业资讯

产业资讯

Insight数据库

Insight数据库  2025-07-01

2025-07-01

3280

3280

Insight 数据库显示,2025 年上半年全球有近 1200 款新药进展发生变化。其中,59 款新药首次成功斩获监管机构批准,步入了商业化阶段;另外还有 52 款递交了上市申请,超过 100 款新药顺利迈入临床III期阶段。(数据统计截止至 6 月 29 日,具体说明见图下标)

从研发机构来看,恒瑞凭借 42 款新药发生进展的绝对数量优势,登顶第一,继续断层领先。辉瑞、阿斯利康、诺华、石药则紧随其后,排名前五。值得注意的是,这是石药首次跻身 TOP5 行列。

除恒瑞、石药外,国内上榜前十的药企还有翰森制药和中国生物制药。

整体来看,今年上半年发生进展的新药数量超过 10 款的有 14 家药企,仅中国药企就有 4 家,其余均为跨国制药巨头。

数据说明:包含子公司,来源丁香园 Insight 数据库全球新药模块,筛选「全球最高进度」≥临床 I

期(包括分期未知的临床)、「项目积极状态」为积极、全球最高状态时间为

2024.1.1-2024.12.31、新药类型为新药(不含改良新,不含类似药,下同)、研发机构为企业(不含大学、医院、研究机构)(数据经人工核对整理,如有纰漏请指正);早期临床=临床

I 期+I/II 期,后期临床=临床 II 期、II/III 期、III 期,上市报批=批准上市+申请上市。

本文将简单梳理上榜的 4 家国内企业新药研发亮点,仅供读者参考。

恒瑞:增长曲线迎来拐点

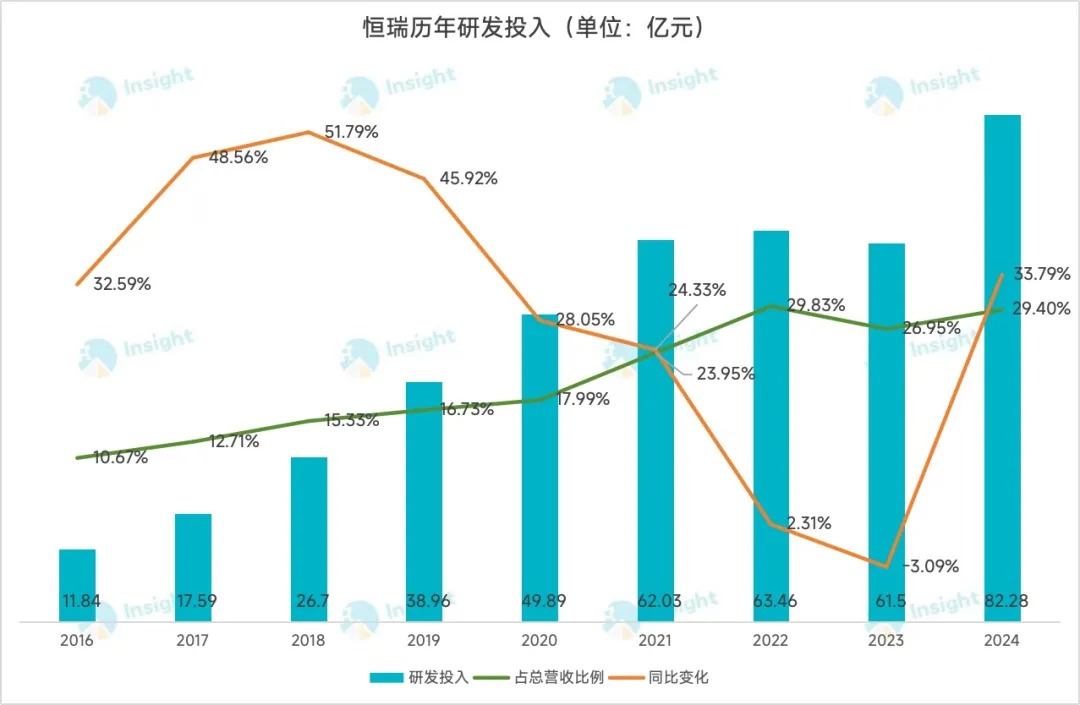

从接连不断的 BD 出海交易,到成功在港股 IPO 上市,恒瑞来到新的发展阶段。财报显示,恒瑞 2024 年营收 279.85 亿元(+22.6%),归母净利润 63.37 亿元,大涨 47.3%,其中核心增长引擎便是创新药。

据统计,恒瑞创新药收入占总营收的比例已经从 2022 年的 38.1% 增长到了 2024 年的 46.3%。这背后主要得益于其研发投入的不断增加。2024 年,恒瑞研发投入再创新高,达到了 82 亿元。

来源:Insight 整理

恒瑞连续多年在全球新药进展榜单中位居第一。今年上半年,恒瑞有超 40 款新药进度发生变化,远超第二名(辉瑞,20 款新药发生变化),其中有 5 款新药首次获批上市,具体如下:

2025 年 1 月,瑞卡西单抗(PCSK9 单抗)获批单药用于非家族性高胆固醇血症和混合型血脂异常的成人患者,或与他汀类等联合用于原发性高胆固醇血症和混合型血脂异常的成人患者。

2025 年 3 月,艾玛昔替尼(JAK1 抑制剂)获批用于强直性脊柱炎。随后又在 1 个月内将适应症拓展至类风湿关节炎、特应性皮炎。

2025 年 5 月,瑞康曲妥珠单抗(HER2 ADC)获批用于二线非小细胞肺癌。

2025 年 5 月,磷罗拉匹坦帕洛诺司琼(复方制剂)获批用于化疗引起的急性或迟发性恶心和呕吐。

2025 年 5 月,法米替尼(多靶点酪氨酸激酶抑制剂)获批与卡瑞利珠单抗联合用于二线宫颈癌。

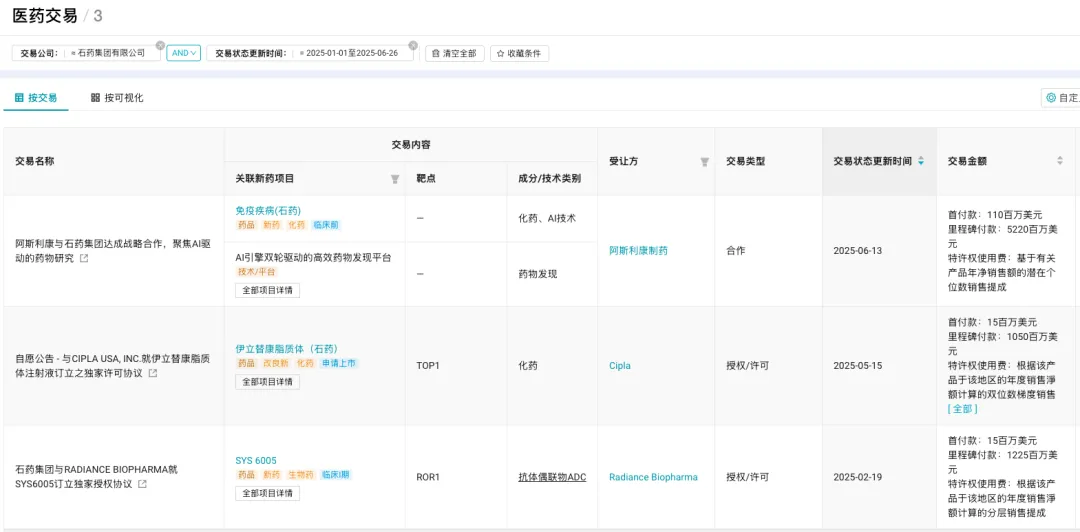

在医药交易方面,恒瑞同样硕果累累,先后分别将口服脂蛋白(a)抑制剂 HRS-5346 和口服 GnRH 受体拮抗剂 SHR7280 授权给了默沙东、默克。

石药集团:创新转型加速推进

今年上半年,石药集团创新进程明显加快,共有 14 款新药进度发生变化,适应症覆盖糖尿病、肥胖、抑郁、心血管疾病、自免、肿瘤等。这些新药中,有 1 款首次获批上市,2 款成功步入 III 期临床阶段。

2025 年 1 月,普卢格列汀(DPP4 抑制剂)获批用于改善成人 2 型糖尿病患者的血糖控制。

2025 年 1 月,阿姆西汀(SNRIs)启动治疗抑郁症患者的 III 期临床。

2025 年 4 月,SYHX1901(多靶点酪氨酸激酶抑制剂)启动治疗中重度斑块状银屑病患者的 III 期临床。

整体来看,石药目前在研创新药和创新制剂项目有 200 余个。根据石药新闻稿,预计截至 2028 年底,该公司将有 50 余款新药或新适应症申报上市。

出海方面,石药今年已经达成了 3 起交易,合计总金额高达 76.35 亿美元,首付款也有 1.4 亿美元。

来源:Insight 数据库

翰森制药:对外授权进入常态化

翰森制药的创新药收入已经从 2021 年的 44 亿元增长至 2024 年的 95 亿元,占总营收比例也从 45% 提升至 77%,25 年有望进一步提高,突破 100 亿元,主要驱动因素便是创新产品持续放量和对外授权收入快速增长。

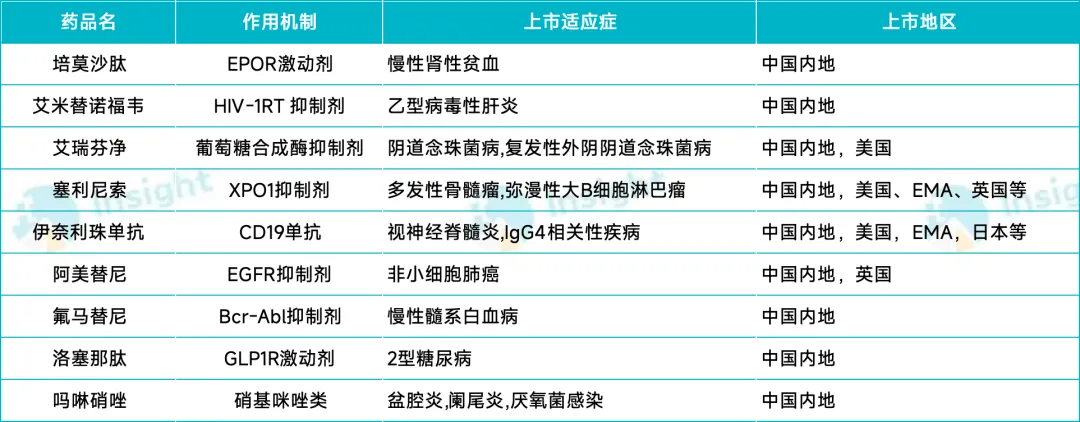

据统计,翰森目前已经有 9 款创新药获批上市,包括 6 款自研产品和 3 款引进产品。有分析师预测,仅阿美替尼 25 年收入就有望达到 60 亿元。

来源:Insight 整理

翰森制药对外授权目前也已经进入常态化阶段。今年 6 月,翰森制药将 GLP-1/GIP 双受体激动剂 HS-20094 开发、生产和商业化全球权益(不含中国)授予再生元,总金额高达 20.1 亿美元,其中首付款为 8000 万美元。这些授权收入将成为翰森营收的重要构成。

来源:Insight 数据库

今年上半年,翰森共有 13 款新药进度发生变化,其中从麓鹏制药引进的 BTK 抑制剂洛布替尼已经在 5 月申报上市,从荃信生物引进的 IL-23 单抗 QX004N 启动了斑块状银屑病的 III 期临床,授权给 GSK 的 B7-H4 ADC HS-20089 也进展到了 III 期临床。

随着这些产品的继续推进,有望给翰森带来新的业绩增量。

中国生物制药:创新药密集收获在即

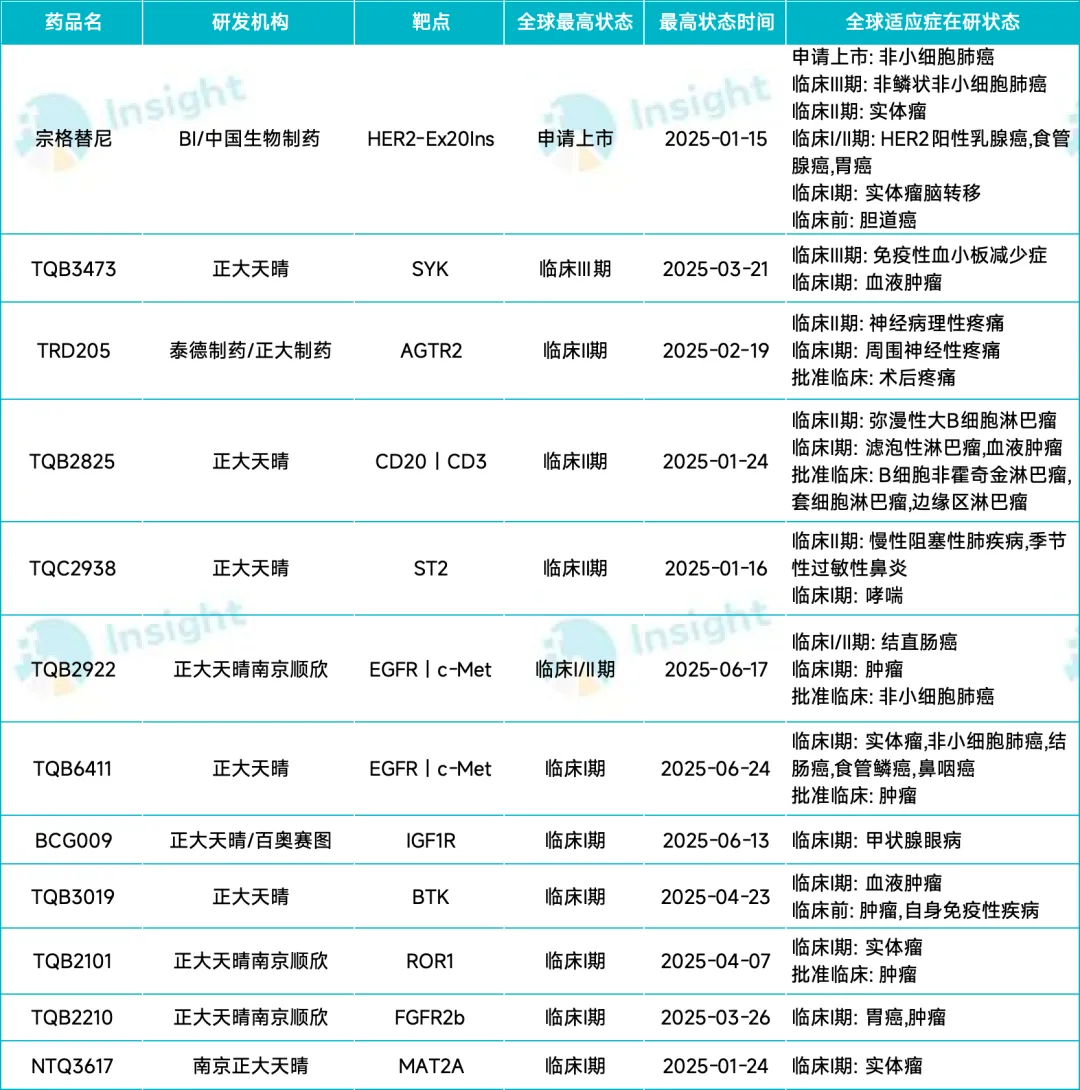

今年上半年,中国生物制药有 12 款新药进度发生变化,其中只有 HER2 抑制剂宗格替尼是从勃林格殷格翰引进的,其他均为自研产品。

从进度来看,宗格替尼已经在今年 1 月申报 NDA,上市指日可待,另外 SYK 抑制剂 TQB3473 在 3 月启动了免疫性血小板减少症的 III 期临床,首次进入临床的有 6 款。其中 BCG009 是中国生物制药布局的首个眼科新药,今年 5 月首次获批 IND。

来源:Insight 整理

年报显示,中国生物制药已有 17 款创新产品上市,未来每年将有约 5 个创新产品获批,2027 年有望突破 30 个,创新产品收入占比也将由 24 年的 42% 提升至 60%。

此外,根据公开信息,对外授权已被中国生物制药视为最重要的战略目标之一。目前,该公司针对多款具备全球商业化潜力的创新资产,已与多家跨国药企、明星生物科技公司展开深度洽谈,并有一笔标志性的重磅对外授权交易将于近期落地。这将进一步推动中国生物制药业绩增长。

产业资讯

同写意 2026-03-18

42

产业资讯

同写意 2026-03-18

42

产业资讯

MedTrend医趋势 2026-03-18

37

产业资讯

MedTrend医趋势 2026-03-18

37

产业资讯

赛柏蓝器械 2026-03-18

37

产业资讯

赛柏蓝器械 2026-03-18

37

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签