产业资讯

产业资讯

MedTrend医趋势

MedTrend医趋势  2026-03-18

2026-03-18

818

818

开年以来,负责某创新药企医保事务的韩明(化名)几乎没有闲下来过。在他手头推进的诸多工作中,有一件事最让人头疼——临床端出现了一个意想不到的医保报销"bug"。

"PD-1用于维持治疗的时候,很多地方单药报销不了。"韩明告诉医趋势。这个问题并非韩明所在企业独有,多家头部创新药企的医保团队,正在面对同一道难题。

如果仔细对比2024版与2025版国家医保目录,会发现一个规律性调整:以PD-1抑制剂为代表的肿瘤免疫治疗药物,其报销限定条件普遍从宽泛的疾病描述,变成了精确到"联合某某药物"的具体方案。

信迪利单抗、替雷利珠单抗、卡瑞利珠单抗、特瑞普利单抗等多款产品的多项适应症限定条款均发生了明显性的"方案锁定"变化,且这一趋势并不局限于PD-1赛道,抗VEGF药物等品类同样出现类似调整。

从政策初衷来看,这一变化并不难理解。近年来,肿瘤治疗已经从单药时代进入联合治疗时代,医保支付范围细化为具体方案,本质上是为了让医保支付更加精准,并与循证医学证据保持一致。

但问题出现在执行层面,且根源远比"方案写得太细"更复杂。

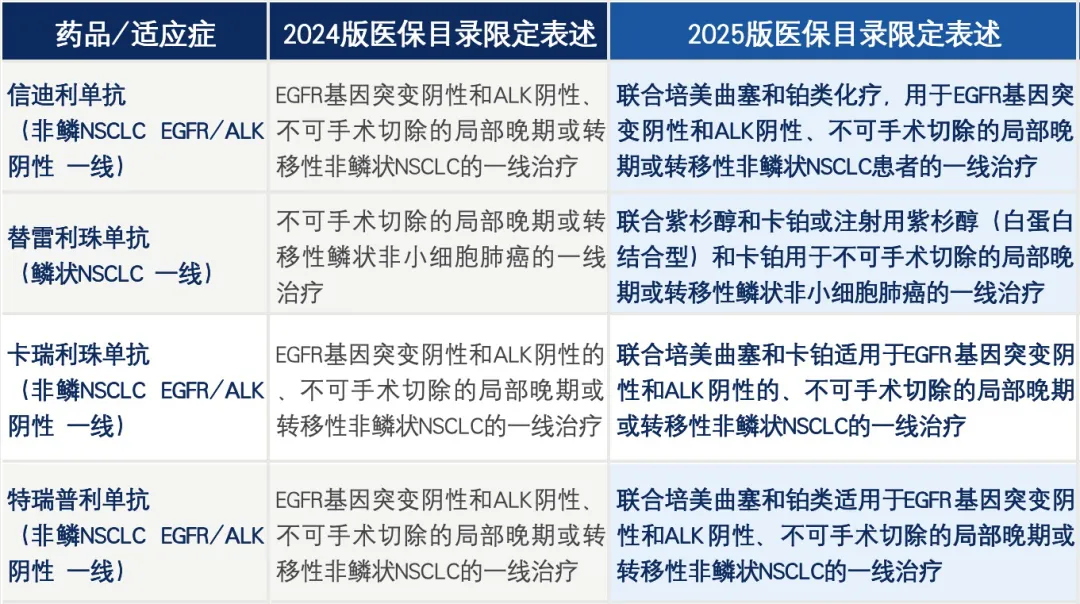

四款PD-1主要肺癌适应症医保支付范围变化对比

01

两个困局:

"单用不报"与"联而不报"

随着医保支付范围的表述越来越精细,在医保执行层面,这种“方案级”限定正在导致两个现实问题:一是单药报销难;二是联用报销难。

困局一:单药报销难,PD-1疗法被“锁定”为固定方案

在2024版医保目录中,许多PD-1药物的支付范围仍然采用相对宽泛的疾病表述,例如:“不可手术切除的局部晚期或转移性非鳞状非小细胞肺癌(NSCLC)的一线治疗”。而在2025版目录中,这些表述被细化为:“联合培美曲塞和铂类化疗”。

以信迪利单抗为例。在2024版医保目录中,其非鳞状非小细胞肺癌适应症表述为:EGFR和ALK阴性、不可手术切除的局部晚期或转移性非鳞状NSCLC的一线治疗。而在2025版目录中,则被明确为:联合培美曲塞和铂类化疗的一线治疗;对于EGFR-TKI治疗失败后的患者,医保支付范围也被进一步细化为:联合贝伐珠单抗、培美曲塞和顺铂。

这一情况并非个例。例如,替雷利珠单抗在2024版医保目录中的一项肺癌适应症为:不可手术切除的局部晚期或转移性鳞状非小细胞肺癌的一线治疗。而在2025版目录中,则明确为联合紫杉醇和卡铂,或白蛋白紫杉醇和卡铂的一线治疗。类似变化同样出现在卡瑞利珠单抗、特瑞普利单抗等产品中。事实上,目前获批并进入医保的多款PD-1产品,在2025版医保目录中都出现了类似的支付范围细化。

中国肺癌的发病率和死亡率均位居所有肿瘤之首。在非鳞状非小细胞肺癌患者中,约45%—55%存在EGFR突变。这类患者通常首先接受EGFR-TKI靶向治疗,但随着治疗时间延长,大多数患者最终会出现耐药,患者往往需要进入化疗、靶向联合或免疫联合等新的治疗阶段。如果医保仅认可固定的联合方案,而临床因患者年龄、体质或毒性问题需要调整治疗组合,就可能出现疗效更优的方案反而无法报销的问题。

一位临床医生以具体案例解释道,“一位70多岁的患者,年龄大、体质差,我把标准三药联合方案"培美曲塞+卡铂+依沃西单抗"调整为双药"培美曲塞+依沃西单抗",疗效显著、耐受性好。但因为不符合医保规定的方案,65%-70%的报销比例全部失效,费用全部需要患者自行承担。”

困局二:联用报销难,标准方案被"拆开",只能报一半

另一种更常见的问题,是联合治疗中的“联而不报”——药都在医保里,单独用能报,但一起用反而不能报。

媒体曾报道过一个典型案例:杭州一名55岁的患者确诊弥漫大B细胞淋巴瘤后,医生为其推荐一线方案"Pola-R-CHP"。方案中,维泊妥珠单抗已进入医保,经典药物利妥昔单抗也在医保目录。然而,维泊妥珠单抗可以按医保报销,利妥昔单抗却因说明书未提及与前者的联用方案,需全额自费。就湖南地区而言,单用利妥昔单抗时医保能报销75%左右,但选择联用方案后,一个完整治疗周期的总费用多出了6万元。

类似的情况并不少见。有行业人士指出,2025版医保目录中,部分PD-1单抗可联合贝伐珠单抗用于不可切除或转移性肝细胞癌的一线治疗,但由于贝伐珠单抗是一款"老药",部分企业说明书未做该联合用药的说明,就可能出现"A+B"可以报销,但"B+A"无法报销的情况。

又如,在多发性骨髓瘤治疗中,达雷妥尤单抗说明书明确可以与来那度胺联合使用,但来那度胺说明书尚未更新这一方案;在乳腺癌治疗中,达尔西利需要与氟维司群联合,但后者说明书并未同步写入该组合。

某三甲医院医保办负责人表示:医保审核只认说明书的白纸黑字。哪怕这个方案已经是国际指南推荐的一线治疗,如果老药说明书没有写明联用,也会被判定为不符合适应症。

02

一个“bug”背后的三重结构性矛盾

从表面看,"联而不报"或"单用不报"的问题,似乎只是医保执行中的技术性问题。但在多位行业人士看来,其背后实际上反映的是医保支付规则、药品监管制度与临床实践之间的结构性错位。

第一重:说明书更新速度跟不上临床进展

药品说明书是医保基金监管与医院合理用药审核最核心的依据。但现实是,说明书更新速度往往远远慢于临床实践的发展。

问题的复杂性还在于,跨企业协调几乎无解。一位行业人士告诉医趋势:"许多联合方案涉及不同公司的产品,而老药企业往往缺乏动力投入资源为他人的创新药更新说明书——尤其是上市多年、利润已薄的老药,动力十分有限。"

此外,即便企业愿意更新,变更药品说明书需向国家药监局提交申请,即使走简化流程,整个审批周期往往也需要一年以上。在创新药迭代极快的时代,这样的时间成本显然过高。

第二重:政策方向明确,但地方执行不一

据2025年底发布的《国家基本医疗保险、生育保险和工伤保险药品目录》要求,医保支付范围不是对药品法定说明书的修改,临床医师根据患者病情合理用药,不受限定支付范围影响。医保支付范围简化表述的,以药品法定说明书为准。

这一原则被业界视为一个积极信号。但在现实执行中,并非所有地区都严格按照这一原则操作。

“各地实际执行时,有些医保部门不会深入看说明书,只是看医保支付范围的简化表述。即便说明书的用法用量部分注明符合条件可以单药使用,也难以构成医保报销的有力依据。"韩明说。

其原因并不难理解:医院医保办工作量大、流程复杂,在医保AI审核、飞行检查常态化的背景下,倾向于只看最直接的"医保限定范围"进行快速判断,以最小化违规风险。

第三重:各省政策差异进一步放大矛盾

在医保政策落地过程中,各省政策差异进一步放大了这一矛盾。部分省份对创新药配套实施了"特例单议"等政策,将部分高价创新药从医院药占比考核中剥离,医院引进创新药的压力相对较小。

但在尚未实施单独支付政策的地区,"DRG包不住"的困境让医院引进创新药的动力明显下降。

2025年,中国获批创新药76个,同比增长58%,行业整体市场规模突破7000亿元。按照15%–20%复合增速计算,2030年有望突破2万亿元。在这样一个快速扩张的市场中,医保规则的细微变化,都会对企业商业化产生实质影响。

对于主力品种面临此问题的企业而言,商业化团队不得不投入大量资源逐省沟通、逐院落地。

事实上,在创新药不断涌现的时代,仅仅依赖静态的说明书与目录规则,显然难以完全适应临床实践的快速变化。有行业人士认为,或许下一步需要思考的,不只是如何修补一个“报销bug”,而是如何让医保规则、药品监管与临床实践之间形成更加动态、协同的治理机制。“只有当制度能够及时响应医学创新,中国创新药的价值,才能真正转化为患者可及的治疗选择。”

产业资讯

摩熵医药 2026-05-07

135

产业资讯

摩熵医药 2026-05-07

135

产业资讯

生物药大时代 2026-05-07

165

产业资讯

生物药大时代 2026-05-07

165

产业资讯

药渡 2026-05-07

149

产业资讯

药渡 2026-05-07

149

热门资讯

热门资讯 微信公众号

微信公众号