产业资讯

产业资讯

医药财经

医药财经  2025-07-11

2025-07-11

1708

1708

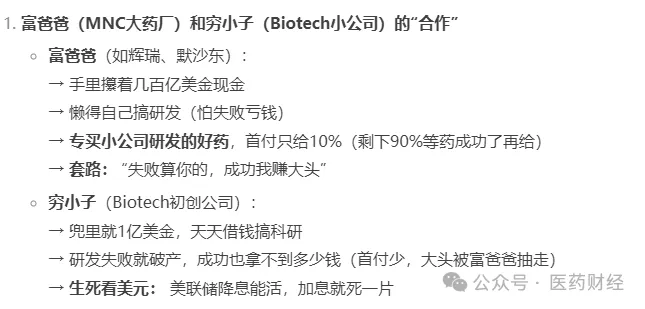

跨国药企(MNC)现金流核心来源是由美国财政支撑的美国医疗市场,因此低利率对该类企业经营影响不大,股价也常跑输小盘biotech。与此同时,MNC对美国高利率不敏感,美联邦医保支出属于联邦的法定支出项目,支撑稳健长期现金流。并且,高利率环境将利于MNC以授权引进、并购等形式抄底优质创新药资产,丰富自身产品梯队,打造稳固的长期经营现金流。随着越来越多国内药企认识到,MNC正在借力印钞机(美元霸权)+ 裁判权(FDA)玩垄断游戏,中国药企也逐渐开启用“性价比+抱大腿”破局。

一、财政现金流的“不死金身”

MNC的底气来自美国政府构建的医疗支付双保险:

1. 法定支出锁血包

Medicare/Medicaid占美国医疗支出40%,属于强制拨款项目(Mandatory Spending)。

即使政府停摆也必须支付,2023年支出超1.3万亿美元 → MNC核心产品(如抗癌药、慢病药)需求刚性。

2. 商业保险通胀传导

|雇主保险覆盖1.8亿美国人|保费年涨幅达6-8%(2024数据)|

→ 保险公司通过提高保费转嫁成本 → MNC高药价无阻力传导至终端。

典型案例:礼来GLP-1减肥药Zepbound定价$1059/月,2024Q1美国销售额暴增215%,根本逻辑是“财政+商保”共同消化天价药。

二、高利率环境:MNC的“猎杀时刻”

当Biotech在美元加息周期中“失血”时,MNC启动三重收割:

1. 资本碾压

|MNC现金储备普遍超百亿美元|融资成本仅3-4%(Biotech达12%+)|→ 用“廉价美元”收购估值腰斩的优质资产(如2023年辉瑞以430亿美元抄底Seagen)。

2. 条款霸权

在Biotech现金流枯竭时,MNC交易条款更苛刻:

✓ 首付款比例压至5%以下(正常周期10-15%);

✓ 附加股权质押条款(若研发失败直接控股)。

3. 管线组合拳

|抄底临床II期资产|砍掉重复管线|聚焦重磅靶点|→ 用$1亿首付锁定潜在$200亿管线(如默沙东2024年收购中国ADC企业科伦博泰)。

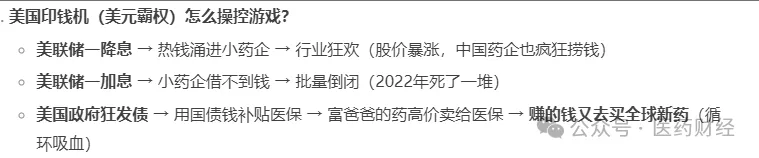

三、当前环境下的死亡螺旋

美联储加息 → Biotech融资断流 → 被迫低价卖身 → MNC囤积管线 → 垄断后期临床资源 → 更强化定价权

▸ 2023年美股Biotech指数暴跌52%,破产数量创十年新高;

▸ 同期MNC并购支出增长47%,管线储备达历史峰值。

四、关键结论:霸权体系的终极形态

MNC的本质是寄生在美元财政体系上的资本怪物:

顺周期:用财政现金奶牛喂养利润

逆周期:用货币紧缩绞杀创新者再低价吞并

→ 最终形成“财政供血—利率收割”的永动机,而这恰是美元霸权在医药领域的终极呈现。

当Biotech在赌“科学突破”时,MNC早已看透游戏本质——“你们研发新药,我们研发资本套利模型” 。

产业资讯

瞪羚社 2026-06-18

428

产业资讯

瞪羚社 2026-06-18

428

产业资讯

深蓝观 2026-06-18

446

产业资讯

深蓝观 2026-06-18

446

产业资讯

研发客 2026-06-18

488

产业资讯

研发客 2026-06-18

488

热门资讯

热门资讯 微信公众号

微信公众号