国际交流

国际交流

医药地理

医药地理  2025-07-07

2025-07-07

138

138

2024 年是实现“十四五”规划目标任务的关键一年,也是深化医药卫生体制改革、推动医药产业高质量发展的攻坚之年。这一年,世界百年变局加速演进,国内医药市场持续承压。为进一步促进医药产业高质量发展,全面提升核心竞争力,国家相继出台多项政策推动产业转型升级,医药行业在结构调整中逐步实现企稳向好。

“2024年度中国医药工业主营业务收入前100位企业”即行业通常所说的医药工业百强企业(下文简称“前100位企业”)。它源自《2024中国医药工业统计年报》的客观数据,由综合册中主营业务收入排序前100位的企业构成。综观2024这一年,作为中国医药工业的优秀代表,前100位企业在行业整体承压、市场复杂多变的背景下,以创新为引擎,以质量为基石,展现出强劲的发展韧性和示范引领作用。

业绩表现

前100位企业的业绩表现是医药行业运行状况的重要投射,其核心业绩指标的变化,有助于研判行业发展态势和增长质量,评估产业转型升级成效,洞察未来发展趋势。

业绩增长持续承压

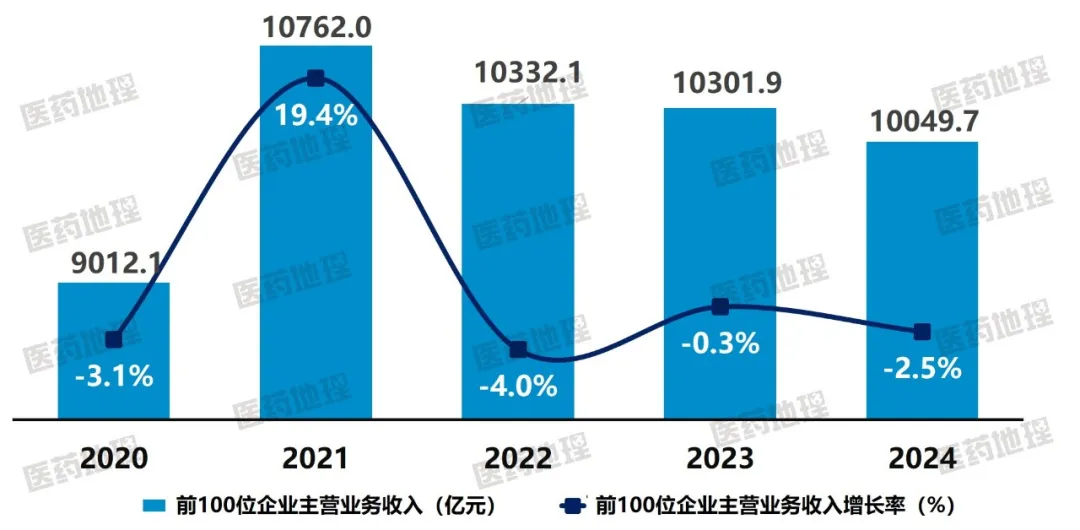

在市场环境与政策调整的双重影响下,前100位企业的总体收入已连续三年出现下滑,从2022年同比下降4%,到2023年降幅收窄至0.3%,2024年降幅增大至2.5%,总收入为10049.7亿元。这一变化轨迹主要受市场供需关系影响,同时也体现了行业内部的结构性调整。

图1:2020-2024年前100位企业主营业务收入情况

入围门槛再度回调

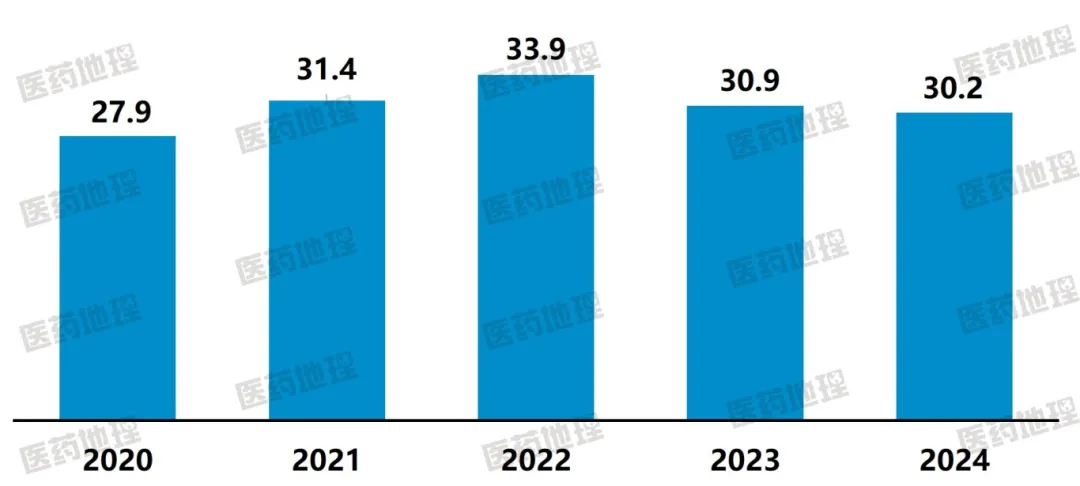

前100位企业入围门槛既是衡量行业竞争强度的重要基准之一,也直观反映了这一优秀群体的综合实力水平。2024年,前100位企业入围门槛降至30.2亿元,前十位企业门槛同步回落至237.3亿元,同比分别下降2.3%和6.3%,延续了2023年的下行趋势,反映出头部企业正面临深度调整压力。

图2:2020-2024年前100位企业门槛变化情况

纵观前100位企业名单,每年均有表现突出的企业崭露头角。2024年,有8家企业新晋前百,分别是北京同仁堂、四川百利药业、凯莱英医药集团、赫力昂(苏州)制药、中美天津史克制药、华立医药集团、华邦生命健康和亿帆医药。这些企业的成功晋级,得益于其各自差异化的竞争优势,如百利药业凭借授权收入的强劲拉动,企业主营业务收入较上年实现超过10倍的跨越式增长,从而一举挺进百强第53位;而亿帆医药则主要凭借新产品商业化放量,因此成功迈入前百阵营。

集中度微幅调整

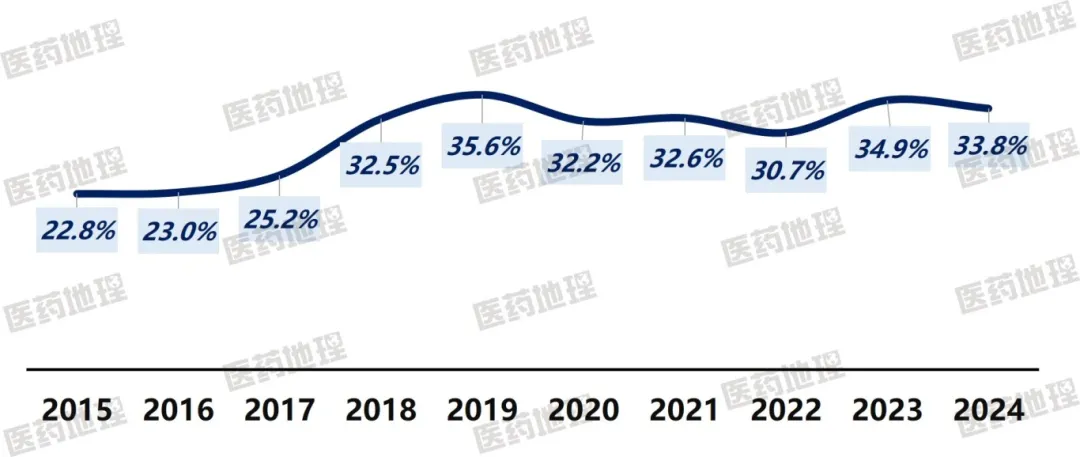

前100位企业集中度能客观体现医药产业集约化发展的阶段性特征。自2018年首次突破30%以来,该指标始终在30%至36%区间波动,2024年较2023年下降1.1个百分点至 33.8%。这一波动并不意味着产业集中度有走低趋势,而是医药行业在政策引导和市场机制共同作用下,正经历从规模增长向质量效益转变的结构性调整过程,体现了产业生态的持续优化和竞争格局的良性演变。

图3 近十年前100位企业集中度变化走势

出口态势企稳回升

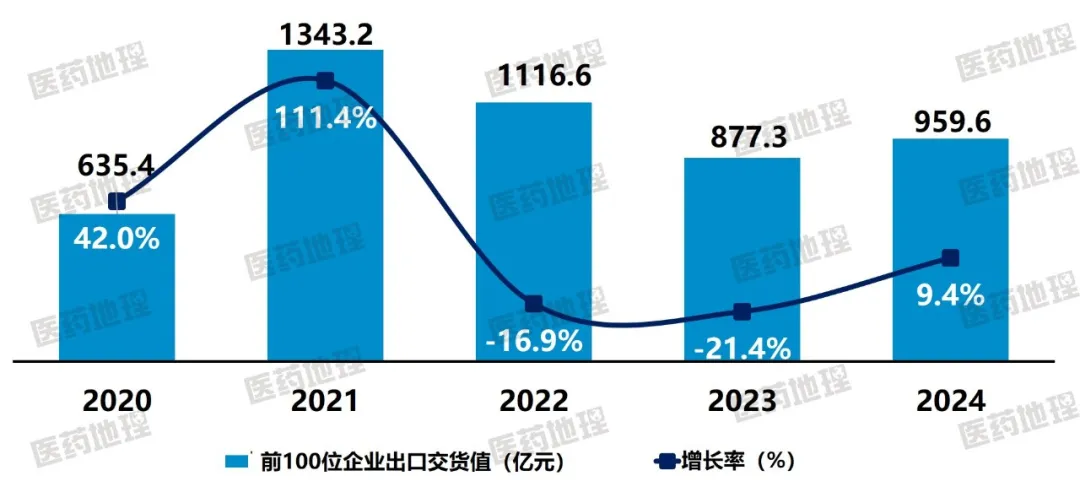

在连续两年负增长后,2024年前100位企业的出口交货值呈现显著回升态势,同比增长9.4%,与行业整体承压形成鲜明对比。这一增长主要源于三个关键驱动因素:全球医药市场需求回暖、企业国际化战略的持续推进,以及产品结构向高附加值方向的优化升级。此外,新兴市场不断开拓,对以东南亚、中东、非洲为代表的“一带一路”沿线国家的出口也逐渐成为医药产业新的增长极。

图4 2020-2024年前100位企业出口交货值变化

特征图谱

前100位企业的空间分布、所有制结构、绩效分化及梯队格局,是研判医药行业结构性特征的重要维度。通过解析其构成与演变,能够把握资源配置的动态变化,洞察产业发展的主流趋势。

区域分布愈加集聚

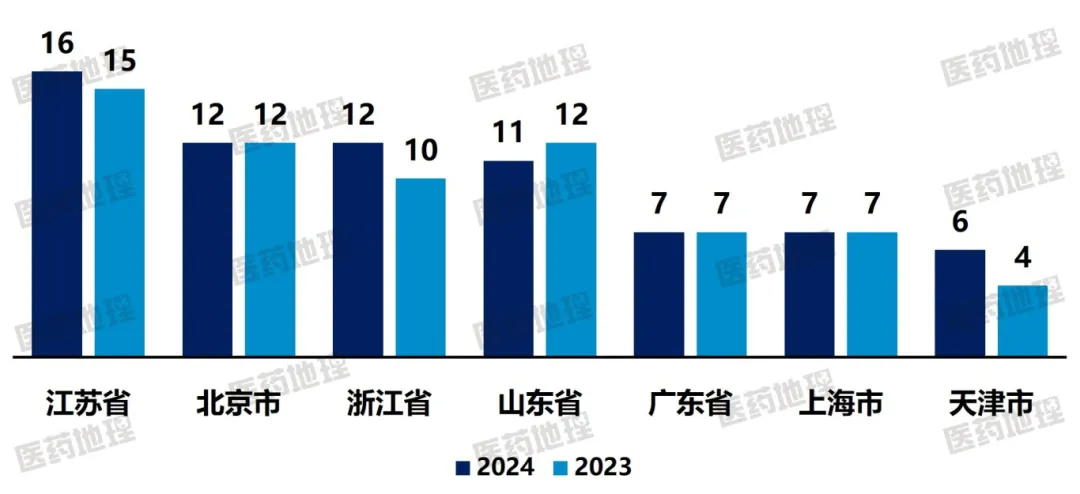

前100位企业的区域分布是观察产业格局的重要窗口,既能体现优质医药企业的集群特征,也能从侧面反映地方政府在产业政策、配套建设等方面的支撑力度。2024年,前100位企业数量超过5家的地区共7个,依次是江苏(16家)、北京(12家)、浙江(12家)、山东(11家)、上海(7家)、广东(7家)和天津(6家)。其中,江苏省前100位企业数量连续两年居首,且其百强企业研发费用总额在全国占比24.2%,充分彰显了该区域医药的创新实力。

图5 2023-2024年前100位企业数量超过5家的地区

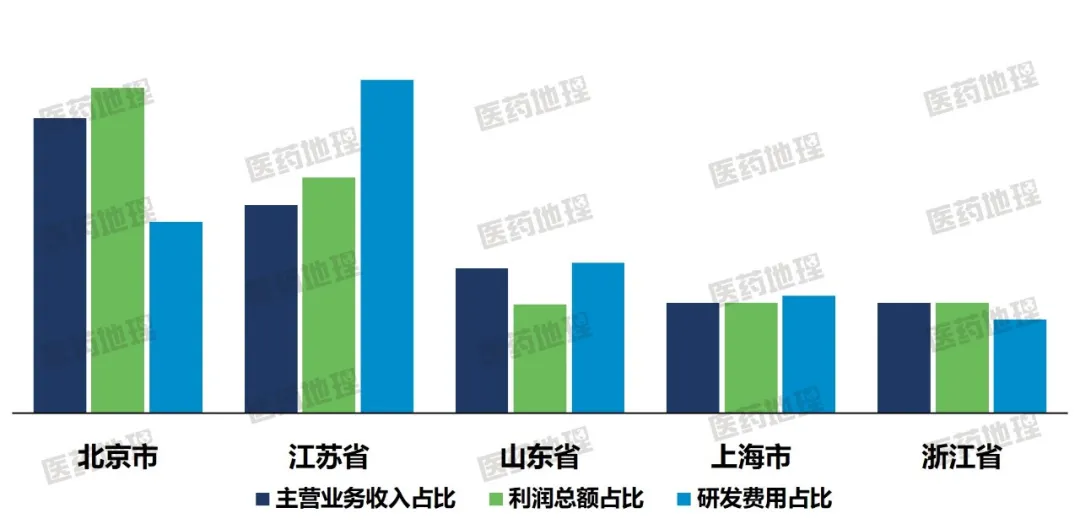

除企业数量外,前100位企业的规模体量与盈利能力同样也格外引人关注。2024年,北京前100位企业的主营业务收入和利润总额均居全国首位,分别占前100位企业总体的21.4%和23.6%,且其12家企业的主营业务收入和利润总额均值也领跑全国。作为国内医药创新高地以及央国企、外资总部的集聚地,北京通过创新产业政策、布局前沿赛道和加速重大项目落地,推动医药健康产业规模在2024年突破万亿元,也成为全国首个医药健康产业规模超万亿的城市。

图 6 2024年前100位企业主营业务收入前五地区重点指标占比

我国医药产业近年来呈现出明显的区域集聚发展特征。2024年,前100位企业主营业务收入和利润总额排名前五的地区合计占比分别为63.0%和64.6%,较2023年提升2.3和3.1个百分点。医药产业正呈现“马太效应”与“梯度转移”并存的演进特征。一方面,长三角、京津冀等传统优势区域通过创新要素集聚持续强化领先地位,打造创新策源地;另一方面,中西部重点城市则依托政策红利和成本优势加速承接产业转移,提升差异化竞争力。

企业主体结构多元

作为关系国计民生的战略性产业,医药行业汇聚了多元市场主体,形成了互补协同、共生共荣的发展格局。2024年前100位企业中,内资、外资、港澳台商投资及中外合资/合作企业数量分别为66家、15家、13家和6家,其主营业务收入占比分别为63.1%、17.6%、15.7%和3.5%,充分展现了医药产业的多元化发展活力。

经过数十年创新积累和产业升级,我国本土医药企业(包括内资和港澳台商投资企业)已实现从技术跟跑到行业引领的跨越式发展。数据显示,2024年前30强企业中有23家为本土企业,其中前10强更占据9席,彰显了本土企业在医药产业中发挥的主体作用。

跨国药企正以深度本土化战略融入中国医药产业生态:一方面加速引进创新药械产品,积极参与医保谈判提升可及性;另一方面持续加码在华研发与生产布局,实现规模与效益双提升。2024年,诺和诺德(中国)跻身第7位,成为近五年来首家进入前十的外资药企;北京诺华制药营业收入增速超50%,中国成为其全球增长最快的市场之一。这些进展与突破充分印证了中国持续优化营商环境、构建开放合作发展生态的政策成效。

行业分化加剧凸显

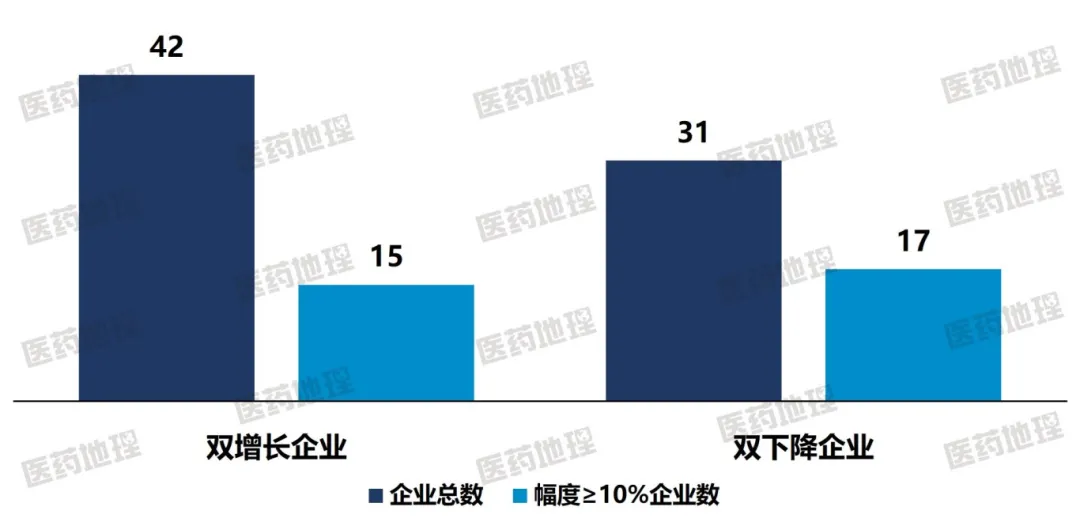

在行业竞争加剧和创新转型压力下,我国医药企业加速分化,前100位企业的业绩变化也清晰地印证了这一点。2024年,主营业务收入和利润总额均实现双增长的企业有42家,其中15家企业两项指标增幅超过两位数;而两项指标双下降的企业达31家,其中17家企业降幅超过10%。

图7 2024年前100位企业中主营业务收入和利润总额双增长和双下降企业数量

企业的经营表现差异,主要体现在主营业务收入与利润总额的差距上。这种差异的深层次原因在于企业核心竞争力构建路径的不同。从行业实践来看,医药企业的核心竞争力主要来源于三个维度:一是以恒瑞医药、信达生物为代表的创新驱动发展模式,通过研发突破和专利授权实现业绩增长;二是以哈药集团为典型的营销体系优化模式,借助渠道变革提升经营效率;三是以片仔癀等企业为代表的品牌价值驱动模式,依靠品牌溢价保持稳定发展。这三种模式分别体现了技术创新、市场运营和品牌建设等不同维度的竞争优势。

头部企业位次稳定

在前100位企业中,前十企业的归属始终是行业瞩目的焦点。2024年,国药集团连续五年蝉联榜首,华润医药与齐鲁制药稳居第二、第三席位;远大集团与复星医药位次互换分列第四、第五;石药集团则继续位居第六。这一头部阵营的稳定格局,既体现了领军企业持续巩固的竞争优势,也反映出强者恒强的发展格局。

值得关注的是,2024年第7至10位出现显著变动,新晋企业占据三席:诺和诺德(中国)凭借GLP-1受体激动剂司美格鲁肽及新一代胰岛素产品的市场表现首次跻身前十;恒瑞医药以49.6%的创新药收入占比强势回归,彰显其研发转型成效;正大天晴则得益于其近年获批上市的生物类似药和新药,以及引进的高价值产品。这三家企业分别代表了外资药企本土化突破、本土企业创新转型和生物药快速布局的成功范式。

表1 前十企业主营业务收入排名变化

创新坚守

创新已成为医药产业发展的核心驱动力。对于前100位企业来说,既是参与全球医药竞争的关键筹码,更是引领产业创新转型的核心支点。

研发投入递升

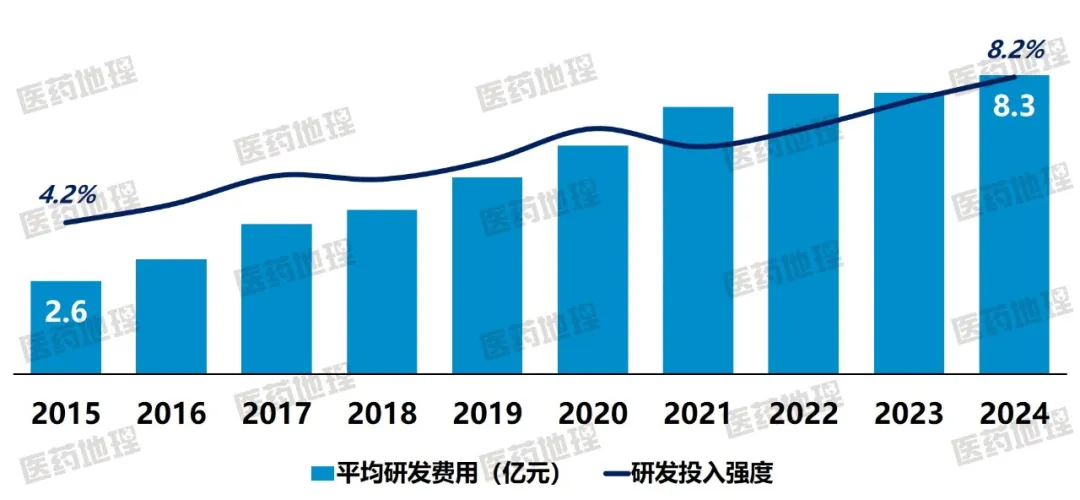

研发投入规模与企业发展潜力呈现显著正相关性。2024年,前100位企业研发投入再创新高,平均研发费用达8.3亿元,同比增长6.3%;研发投入强度提升至8.2%,两项指标分别是十年前的3.2倍和2.0倍。这一持续增长态势,既彰显了前100位企业坚持创新的韧性,也印证了我国医药产业转型升级的坚定步伐。

图8 近十年前100位企业研发费用及研发强度情况

2024年,前100位企业中有13家百强企业研发强度超过15%,其中7家超过了20%。从研发投入强度看,信达生物位居前列,恒瑞医药、东阳光、百利药业和先声药业等企业也保持了较高的研发投入水平。值得注意的是,石药集团、长春高新等企业在当期业绩回落下,仍保持较高研发投入,体现了前100位企业在行业深度调整期,仍然坚定加码创新投入,为长远发展蓄力。

原创成果涌现

持续的创新投入正结出丰硕成果。2024年,我国全年共获批48个创新药物,其中来自前100位企业的贡献有12个,包括多个具有重要临床价值的突破性疗法,如全球首个融合抗PD-1/CTLA-4双抗组合疗法艾帕洛利托沃瑞利单抗注射液、全球首个双周超长效DPP-4抑制剂考格列汀片等。这些研发成果反映了重点企业通过持续的技术积累和前瞻性研发布局,正在实现从仿制跟随到创新引领的重要转变,同时也标志着我国医药创新正进入高质量发展的新阶段。

表2 2024年前100位企业获批上市的创新药品种

创新出海提速

中国医药企业的国际化进程持续深化,创新成果海外授权呈现加速态势。2024年,以恒瑞医药、豪森药业、信达生物为代表的多家企业完成了多项具有重要意义的国际授权合作,有效推动了其主营业务收入的大幅增长。

在创新药国际化方面,前100位企业也取得了突破性进展。其中,亿帆医药的艾贝格司亭α注射液继2023年获FDA批准后,2024年相继获得欧盟EMA和巴西ANVISA的上市许可;豪森药业的HS-20093、先声药业的依达拉奉右莰醇舌下片、科伦博泰的芦康沙妥珠单抗均获得FDA突破性疗法认定,这些里程碑式的进展充分展现了中国创新药在全球医药市场的竞争力提升。

国际多中心临床试验也是衡量中国医药企业全球化研发能力的重要指标。2024年数据显示,前100位企业共开展39项国际多中心临床试验,覆盖美国、澳大利亚等32个国家和地区。这些项目不仅展现了企业在全球临床试验管理、跨区域数据标准化处理等方面的专业能力,更体现了其适应国际监管要求、构建全球研发协作体系的综合实力。

表3 前100位企业中开展国际多中心临床试验数量TOP5

年度关键词

在梳理前100位企业年度发展脉络时,一些关键主题词反复出现,这些凝聚行业共识的年度关键词,展现了领军企业在产业变革中的战略定力,更清晰勾勒出中国医药产业转型升级的实践路径。

数智赋能

在医药行业数字化转型浪潮中,头部企业正以前瞻性布局抢占发展先机。以复星医药、恒瑞医药为代表的创新型企业,将人工智能技术深度应用于药物发现、临床试验优化等研发关键环节;康缘药业打造的“5G+数字孪生”智能工厂项目荣获2024年“卓越级智能工厂”认证;云南白药构建的“数智云药”平台,通过数字化手段重构中药材产业链生态。这些标杆案例不仅彰显了数字化转型对提升企业核心竞争力的战略价值,更为行业高质量发展提供了可复制的实践路径。

2025年,工信部等七部门联合印发《医药工业数智化转型实施方案(2025-2030年)》,明确提出要推动医药工业向高端化、智能化、绿色化、融合化方向发展。这一政策文件的出台,标志着数智化转型已成为推动医药产业高质量发展的战略共识,同时也印证了行业领军企业的前瞻性布局。在政策引领与市场创新的协同作用下,医药行业正加速进入以数智化转型为特征的高质量发展新阶段。

生态共建

在全球医药产业格局深度变革的背景下,开放协作已成为产业发展的必由之路。这种趋势不仅加速了创新要素的全球流动,更重塑了“研发-生产-商业化”全链条协同的创新生态,推动医药产业向高质量发展迈进。

前100位企业正以开放姿态引领产业生态重构,展现出卓越的资源整合能力。在创新层面,构建产学研深度融合体系,如恩华药业联合哈佛医学院开发阿尔茨海默症创新药,实现技术突破与产业转化的良性循环;在业务层面,创新“资本+技术”合作模式,豪森药业通过外部引进快速扩充产品管线;在商业化方面,远大医药通过保险合作扩大产品覆盖;在产业赋能方面,复星医药运用“投资+孵化”模式培育创新企业。这种全链条协同的创新实践,正在为中国医药产业转型升级提供示范样本。

并购重组

医药产业正迎来以战略性并购重组为特征的整合升级新阶段。2024年证监会“并购六条”新规的出台,为行业全产业链整合提供了制度保障。

前100位企业并购战略呈现三大鲜明特征:一是产业链整合强化优势,如国药集团拟收购派林生物整合血液制品领域,并购山东药玻完善药用包材全产业链;二是技术跃迁实现创新升级,如羚锐制药收购银谷制药切入化药领域,东北制药并购鼎成肽源布局细胞与基因疗法,康缘药业收购中新医药拓展生物药管线;三是管线扩容分散风险,如华润三九收购天士力医药完善中药创新药布局。这些战略性并购不仅实现了企业资源的优化配置,更显著推动了医药产业向集约化转型。

社会责任

前100位企业正以多种方式诠释新时期的社会责任与行业担当。在绿色发展领域,国药集团旗下中国生物公司通过绿电采购和光伏技术应用,2024年实现减排7.2万吨二氧化碳,相当于再造1.6万亩森林;在创新赋能方面,齐鲁制药投入9000万元加入国家自然科学基金联合基金,助力医药源头创新;在健康普惠方面,步长制药和天士力医药的公益项目为基层群众提供免费诊疗服务达数万人次,用实际行动提升基层医疗可及性。

这些实践不仅彰显了医药企业的使命担当,更构建了产业与社会协同发展的新范式。通过技术创新、产业协同和社会共益,医药企业正从利润导向转向价值共创,为健康中国建设和共同富裕目标贡献企业力量。

2024年,面对医药行业深度调整与转型挑战,前100位企业以创新驱动发展,以责任引领变革,既彰显了产业发展的强大韧性,也为行业转型升级树立了标杆示范。展望未来,这些领军企业将继续坚持创新突破技术瓶颈,深化数智融合提升产业效能,加速资源整合优化产业格局,在实现自身高质量发展的同时,为推动中国医药产业迈向全球价值链高端注入持久动力,为健康中国建设贡献更多创新力量。这段奋进的征程,也必将书写出中国医药产业发展的崭新篇章。

国际交流

新康界 2025-07-11

143

国际交流

新康界 2025-07-11

143

国际交流

中国医药创新促进会 2025-07-11

150

国际交流

中国医药创新促进会 2025-07-11

150

国际交流

药渡 2025-07-10

144

国际交流

药渡 2025-07-10

144

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签