产业资讯

产业资讯

研发客

研发客  2025-07-15

2025-07-15

2353

2353

• 2025上半年MNC与中国企业的合作交易,占MNC全球总交易数量的21%;

• 上半年中国有华深智药和石药两笔AI资产授权出海;

• 跨国药企BD交易数量相比去年同期增长18%,预付款总额占交易总额比重相比去年同期有所上升;

• 并购数量下降较多,聚焦在体内CAR-T和肿瘤精准治疗等细分领域;

• MNC开始专注于用确定性更高的资产填补管线。

2025年上半年,跨国药企(MNC)持续保持对中国资产的热情度,共与中国企业达成17笔合作交易,占MNC全球总交易数量的21%;预付款达26亿美元,占总交易预付款额的24%。

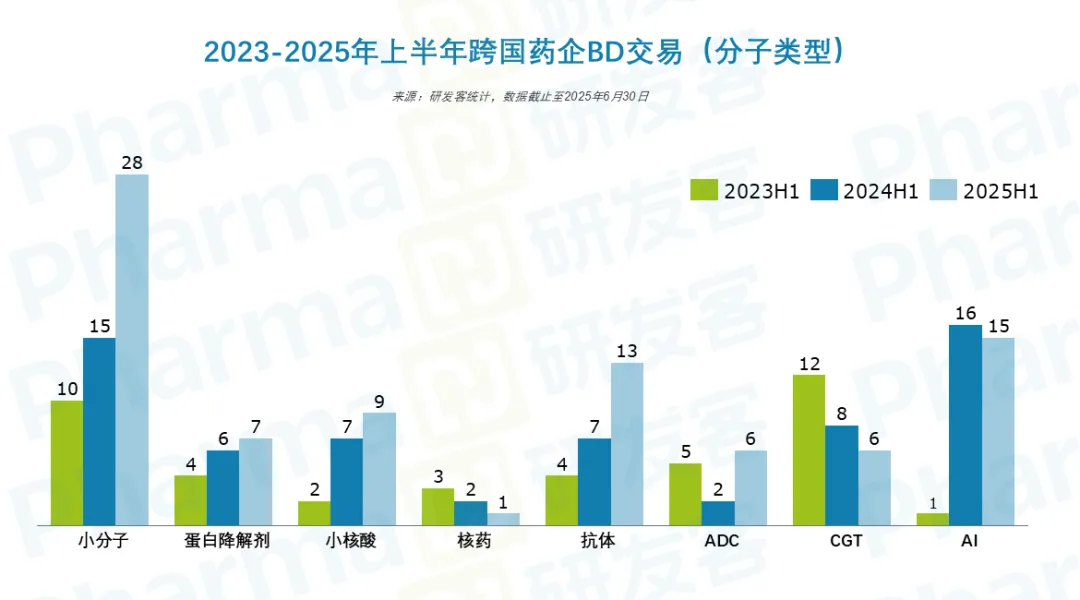

此外,AI制药仍然是MNC涉猎的重点领域,共有15项合作开发和授权引进的交易,与去年同期的16项基本持平。

雅法资本合伙人张艺林表示,MNC对AI和中国资产感兴趣的逻辑是一样的,即追求新药研发的速度和高性价比。

AI、中国资产仍是“主菜”

今年上半年,中国有两笔AI资产授权出海。

4月,华深智药的海外公司Earendil Labs与赛诺菲达成合作,授出两款双特异性抗体HXN-1002及HXN-1003的全球独家授权,获得1.25亿美元预付款,以及高达17.2亿美元的开发和商业里程碑付款。华深智药成立于2021年,是一家AI+高通量抗体优化公司,由清华大学人工智能产业研究院孵化。

6月,石药集团利用其人工智能驱动平台,与阿斯利康开发多种新型口服候选药物,其中包括一款治疗免疫疾病的临床前小分子口服疗法。交易的预付款达1.1亿美元,开发里程碑最高16.2亿美元。

2024年,石药就与阿斯利康结缘开展AI制药合作。2024年10月,阿斯利康以1亿美元的预付款,获得石药的一款临床前小分子YS2302018,该化合物同样由石药的AI药物设计平台发现。

从华深智药和石药案例中可以发现,中国资产依然是MNC相中的高性价比标的。

上半年,中国企业与MNC交易的资产,主要集中在双抗、三抗、ADC、以及以GLP-1为基础开发双重和三重激动剂,均是近两年中国乃至全球的研发热点领域。尤其是辉瑞与三生制药的合作预付款达到12.5亿美元,刷新了中国药企出海的最高预付款额度。

研发客在2024年调研发现,超过83%投资机构支持初创企业被大公司并购,或将产品尽快license-out。可以预见,未来一段时间内,中国还会有持续的创新药被BD出海。

不过,张艺林也预测,未来中国的BD出海热潮可能会迎来一段时间的冷静期。当传统的募资融资渠道受限,BD代替IPO成为主流的退出方式。但随着2025年一级市场转暖,其他融资渠道开始增加,BD不再是唯一选择。

“一级市场的BD会有小幅下降,二级市场会比较稳定,类似恒瑞医药、石药等公司的管线本就非常丰富,既往每年都会有几笔交易授权出去,未来也是。”他说。

Ⅱ期资产更受欢迎

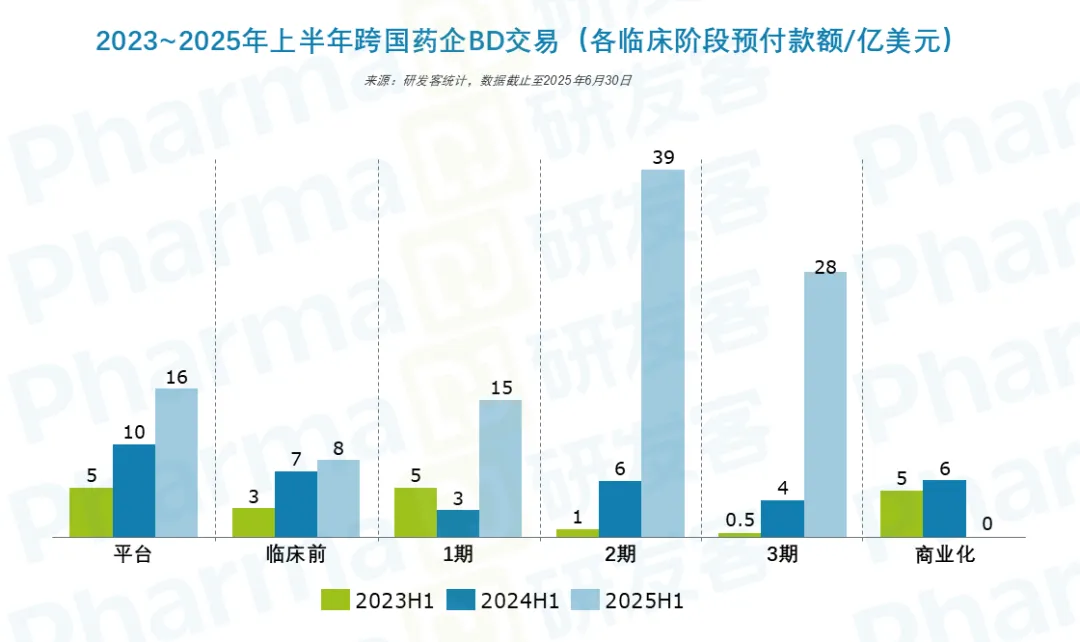

2025年上半年,MNC的BD交易回暖,交易数量达到80项,相比去年同期增长了18%;预付款总额达105亿美元,占交易总额10%,相比去年同期6%比例有所上升。

预付款额排前四位的交易是罗氏与Zealand

Pharma(预付16.5亿美元)、百时美施贵宝与BioNTech(预付15亿美元)、辉瑞与三生制药(预付12.5亿美元)、GSK与Boston

Pharmaceuticals(预付12亿美元),4笔交易占总预付款额的53%。

按不同临床阶段细分,可以发现,Ⅱ期临床资产的预付款总额最高,达到39亿美元,相比去年同期上涨了555%,Ⅲ期临床资产次之。

这与2024年同期相比形成巨大差异,2024年上半年,技术平台和Ⅰ期临床合作的预付款总额最高。

这说明,MNC开始专注于用确定性更高的资产填补管线。

罗氏与Zealand Pharma合作开发的胰淀素类似物Petrelintide,辉瑞从三生制药引进的双特异性抗体SSGJ-707,均处于临床II阶段。以及部分从国内引进的产品也都处于II期临床,如诺和诺德与联邦制药(GLP-1R/GIPR/GCGR三重激动剂UBT251)、默沙东与恒瑞医药(Lp(a)抑制剂HRS-5346)、安斯泰来与信诺维(CLDN18.2 ADC XNW27011)、施维雅与烨辉医药(menin抑制剂BN104)。

从MNC追求高性价比资产的角度看,Ⅱ期临床的资产最容易出手。产品进入II期临床研究,已积累了一定的安全性和有效性数据,相比早期资产成功率更高,且产品进入商业化阶段之后的交易价格相对会更高。

从卖方角度看,开展Ⅲ期临床需要大量资金和人力,大多数biotech难以支撑,因此在Ⅱ期阶段就卖出更能维持自身的资金周转。

M&A聚焦精准治疗、体内CAR-T

并购(M&A)方面,今年上半年MNC共出手收购了15家biotech,总金额达430亿美金。收购数量相比去年同期的24项下降较多,但总额基本持平,只减少了39亿美元。

M&A数额最高的是强生以146亿美元收购了Intra-Cellular Therapies,排第二的是赛诺菲以95亿美元将Blueprint

Medicines收入囊中。

并且,这两笔大额并购,被收购公司都坐拥已商业化的成熟产品:被强生收购的Intra-Cellular,拥有精神分裂症药物Caplyta(卢美哌隆);诺华收购的Blueprint Medicines,有两款商业化产品Ayvakit和Gavreto。

虽是大额交易,但MNC出手也非常谨慎。CNS药物研发的失败率太高,例如艾伯维斥资87亿美元收购Cerevel Therapeutics获得的emraclidine,在治疗精神分裂症的Ⅱ期临床中失败。而卢美哌隆在2019年获批后,已取得了增长型的销售业绩,才被强生高价收购。

同样的,Blueprint的核心产品Ayvakit在系统性肥大细胞增多症和胃肠道间质瘤领域获得了广泛关注,2024年销售额达3.2亿美元,同比增长67%。最终以34%溢价被诺华收购。

不过,张艺林表示,未来的大额并购不再会成为主流,也很难再出现辉瑞收购Seagen的430亿大额收购,“从风险和性价比看,MNC不会把鸡蛋放在一个篮子里”。事实的确如此,辉瑞在2023年之后一直未有并购交易发生。

Blueprint另一个被看好的原因是其产品管线结合了人工智能和基因组学技术,与VantAI、Proteovant等有AI技术的公司都有深度合作,锚向精准医疗。

其他并购案,GSK以11.5亿美元收购IDRx,礼来以25亿美元收购Scorpion Therapeutics,均剑指肿瘤精准治疗领域。

上半年,两笔体内CAR-T领域的并购获得关注:阿斯利康以10亿美元收购EsoBiotec,艾伯维以21亿美元收购Capstan Therapeutics,两家被收购公司分别是两种体内CAR-T递送技术路线的代表,即慢病毒载体和脂质纳米颗粒(LNP)载体。此外,礼来以13亿美元收购的Verve Therapeutics,也是结合LNP载体和CRISPR 碱基编辑技术来开发体内基因编辑药物。

产业资讯

瞪羚社 2026-06-18

431

产业资讯

瞪羚社 2026-06-18

431

产业资讯

深蓝观 2026-06-18

450

产业资讯

深蓝观 2026-06-18

450

产业资讯

研发客 2026-06-18

492

产业资讯

研发客 2026-06-18

492

热门资讯

热门资讯 微信公众号

微信公众号