产业资讯

产业资讯

瞪羚社

瞪羚社  2025-07-16

2025-07-16

2126

2126

当市场焦点都集中在创新药的底部公司挖掘时,一家创新生物制品龙头的基本面正在发生翻天覆地的变化,其不仅股价正在历史底部,并且几款核心产品都处于放量加速或上市快速放量的阶段,短期扭亏盈利路径清晰可见,这家公司便是康希诺生物。

康希诺在2024年全年和2025Q1都交出了不错的业绩答卷,2024年公司营收8.46亿元(同比增长137.01%),若剔除2023年同期的新冠疫苗预估退货影响(2024年营收同比增长38.68%),公司实现归母净利润-3.79 亿元,同比亏损减少 74.45%。2025Q1,公司营收1.37亿元(同比增长20.02%),实现扣非归母净利润-0.55亿元,同比大幅减亏(归母净利润-0.12亿元,同样大幅减亏),实现经营现金流净额-0.14亿元。

除了盈利曙光,康希诺短期内的里程碑丰富,包括核心产品适应症人群扩围、新的重磅单品放量及出海、临床多款里程碑管线催化等,市场表现丝毫不缺乏刺激因子,显然公司在这波β行情里严重滞涨。

01

独家流脑疫苗,强劲放量助力扭亏

康希诺目前贡献营收的主力产品为流脑疫苗管线,分别为二价脑膜炎球菌多糖结合疫苗(MCV2)“美奈喜”、四价脑膜炎球菌多糖结合疫苗(MCV4)“曼海欣”,其中曼海欣是国内唯一获批的MCV4,具备市场独占性。

上市以来康希诺流脑系列疫苗呈现高速增长放量态势,2022年曼海欣销售收入为1.53亿元,2023年、2024年公司两款流脑结合疫苗合计分别实现销售收入约5.62亿元、7.94亿元。

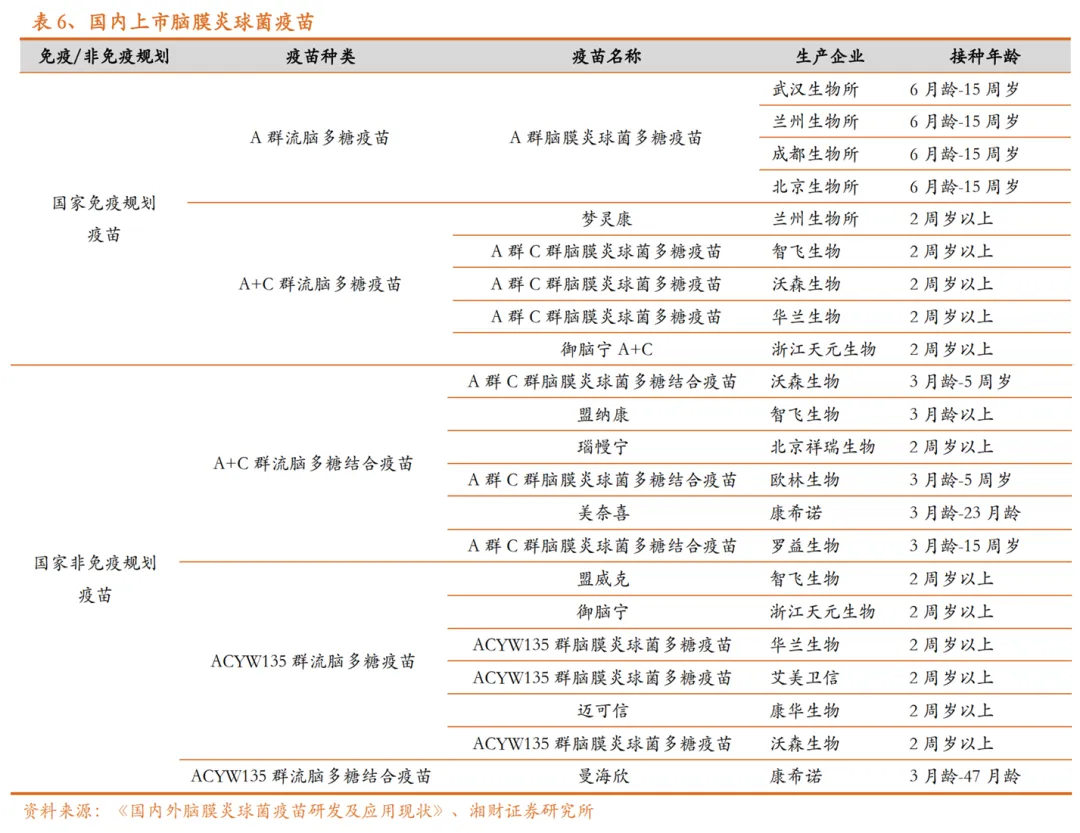

目前,国内在市22款流脑疫苗,分别包括4款A群流脑多糖疫苗、5款AC群流脑结合疫苗、6款AC群流脑多糖结合疫苗和1款ACYW135群多糖结合疫苗,其中“曼海欣”是唯一一款MCV4。

值得注意的是,国家免疫规划疫苗中,婴幼儿脑膜炎球菌疫苗接种率超99%,但此疫苗对2岁以下婴幼儿效果不佳,这也导致近年来非免疫规划疫苗批签发量快速增长。

“曼海欣”优势不仅在于多价保护,其在安全性和有效性上都展现出显著的优势,其采用多糖抗原与蛋白载体(CRM197)共价结合,激发T细胞依赖性免疫,产生更强的抗体反应和免疫记忆,而多糖疫苗仅刺激短期非依赖免疫。其次,“曼海欣”在临床中不良反应发生率明显较同类疫苗低,具有不错的安全性。

康希诺的流脑疫苗管线,仍然具备几大继续高速增长的逻辑。

1)扩龄覆盖:目前曼海欣获批人群为3月龄至3周岁(47月龄)婴幼儿,而曼海欣的4-6周岁扩龄注册上市申请已获CDE受理,同时18-59周岁扩龄研究处于临床III期。

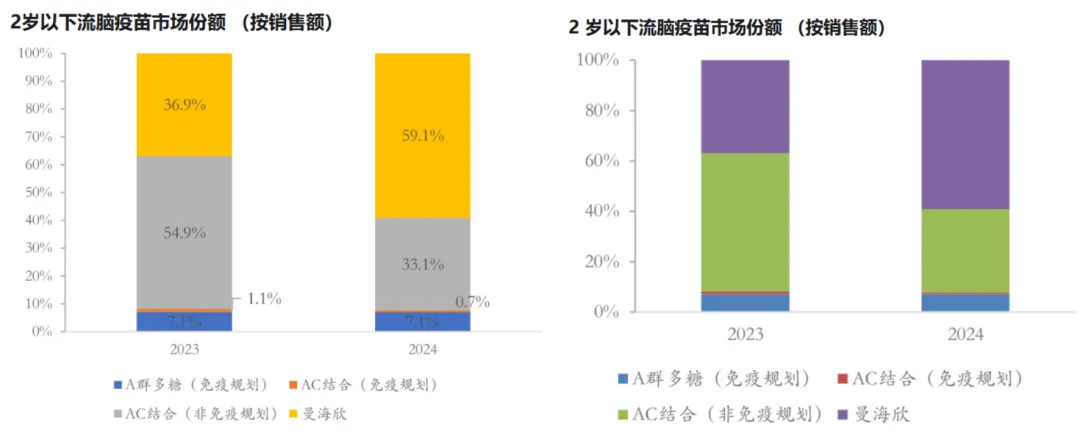

2)市占率进一步提升:在2岁以下流脑疫苗市场,曼海欣销售额占比从2023年的36.9%升至2024年的59.1%,而其他传统AC结合(非免疫规划)份额从54.9%降至33.1%,这意味着存量市场仍具备一定替代空间。

(图源:康希诺2024 投资者开放日公开资料、湘财证券研究所)

3)出海:2025年将是曼海欣的出海元年,其已获得印尼上市许可,预计将启动商业化销售;另外公司在进年3月与沙特药企SPIMACO正式签署疫苗合作协议,加速MCV4进入沙特阿拉伯以及其他中东和北非地区市场。

可预见的是,仅凭曼海欣的持续加速放量就有望让康希诺够到盈亏平衡里程碑。

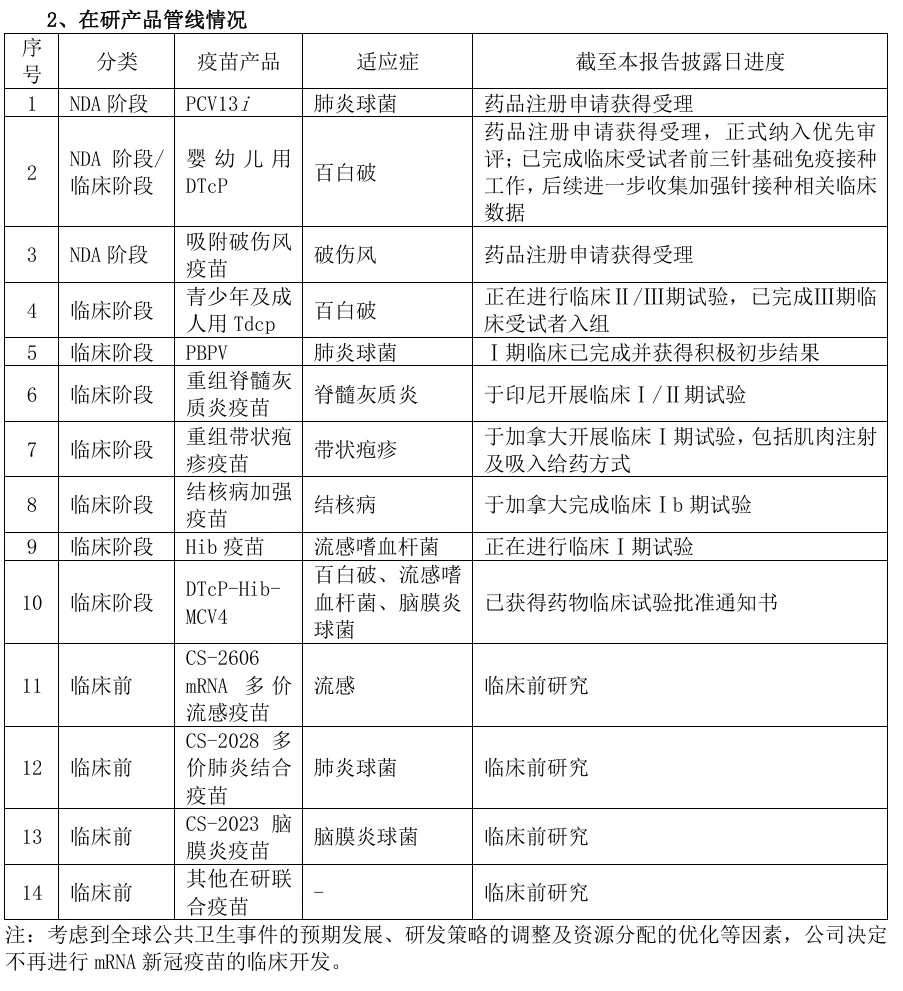

另外,我们亦能从康希诺管线布局,看到公司在疫苗领域创新的一些构思,今年2月公司DTcP-Hib-MCV4联合疫苗获批临床,可同时预防百日咳、白喉、破伤风、b型流感嗜血杆菌感染以及ACYW135群脑膜炎球菌引起的脑膜炎五种疾病。

02

13价非动物源肺炎疫苗,领衔豪华管线

今年6月康希诺13价肺炎球菌多糖结合疫苗获得CDE批准上市,成为国内第三家国产13价肺炎疫苗。

从现有国内13价肺炎疫苗市场竞争来看,辉瑞放弃自己销售额沛儿转而交由上海医药进行销售,沃森生物作为第二家上市的企业在获批后迅速放量并随后受到市场影响销售额下滑,而后来者康泰生物并未因为前有两大巨头在场而难以抢下份额,抢到了一定的市场份额;康希诺作为新进的“光脚者”,未来拿下的都是增量市场。

尽管有免疫规划纳入预期,但肺炎球菌结合疫苗目前在国内并未被纳入免疫规划,其也没有类似二价HPV疫苗、三价流感疫苗等疫苗存在大量地方公费市场需要“卷价格”,所以在场厂商不急于卷价格来抢占市场。

康希诺的“优佩欣”也具备自己的差异化优势,其为国内首款使用白喉毒素无毒突变体(CRM197)和破伤风类毒素(TT)双载体的肺炎球菌结合疫苗。

目前在市的同类竞品,辉瑞使用单载体白喉毒素无毒突变体(CRM197)、沃森生物使用单载体破伤风类毒素(TT)、康泰生物采用TT和白喉类毒素(DT)双载体。

优佩欣核心优势在于:1)双载体技术减少因单一载体技术过量的载体蛋白可能导致免疫干扰,提高了疫苗的整体免疫效力,同时能够提升疫苗的免疫原性和降低不良反应;2)在经典蛋白载体中,选用的TT和CRM197两类载体的免疫活性最为突出,消除使用其他载体带来的动物源生物因子和需经甲醛脱毒工艺处理等风险因子;3)在头对头辉瑞沛儿的临床研究中,在2月龄基础免疫和加强免疫后30天,优佩欣组的各血清型IgG抗体阳性率和几何平均浓度(GMC)达到非劣效标准;并且在19F、19A、7F和3型这四种我国儿童肺炎球菌病疾病负担最重的血清型中,优佩欣的IgG抗体GMC水平显著优于辉瑞的沛儿。

据多家机构数据汇总,国内13价肺炎疫苗市场大约在百亿左右,考虑到未来市场增长可能缓慢增长或者持平,优佩欣凭借差异化优势拿到10-15%是可期的,打底10亿元的销售。

更令人期待的是,康希诺布局了大量的潜力疫苗管线,未来市场广阔。

除了前面提到的DTcP-Hib-MCV4三联苗外,公司布局了广谱肺炎疫苗PBPV,目前I期临床取得积极结果,相较于PPV23、PCV13(基于多价疫苗生产复杂程度,价次进一步提升受限),PBPV可覆盖98%的肺炎球菌血清型,具备巨大的临床开发价值,未来对外授权出海可能性大;其次公司重组三价脊髓灰质炎疫苗(VLP-Polio),该疫苗采用蛋白质结构设计和病毒样颗粒(VLP)组装技术开发,可激发更全面、持久的免疫反应和提升疫苗的安全性,被世界卫生组织(WHO)推荐为未来消灭脊髓灰质炎的首选疫苗之一,两次获得盖茨基金会项目资助(2023年200万美元、2024年1700万美元)。

(图源:康希诺2024年年报)

康希诺还拥有一条完备的百白破产品矩阵,其中婴幼儿组分百白破疫苗有望于今年底或2026年上半年获批上市,打破目前国内无国产产品上市的窘境。另外,青少年及成人用组分百白破疫苗也处于三期临床阶段。

贝哲斯咨询发布2025版百白破疫苗市场分析,2024年对应全球和国内市场规模分别为392.29亿元、102.0亿元人民币,未来康希诺有望在这两大市场占据一席之地。

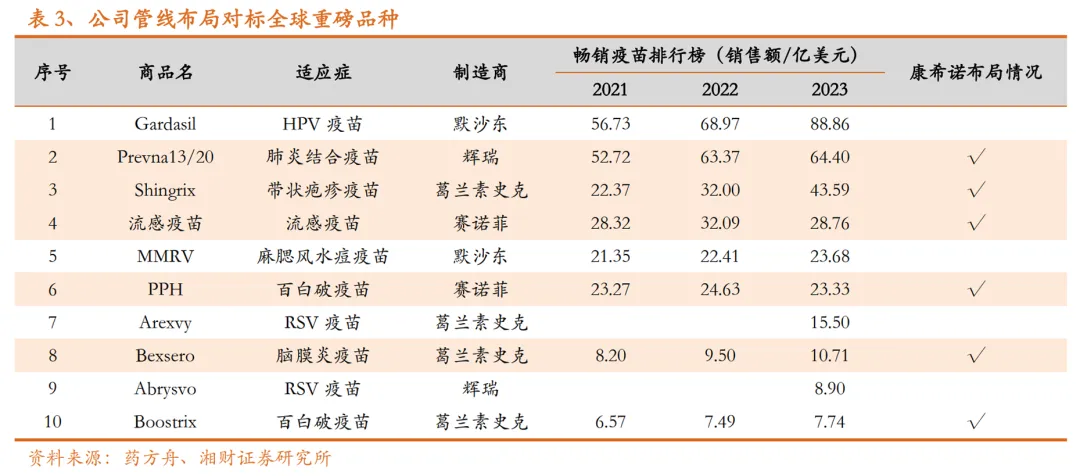

从全球重磅疫苗管线的维度,康希诺基本上都有创新布局,除了内卷较严重的HPV疫苗和RSV疫苗。

03

高级卖水人,遇上最强风口

康希诺也曾经扮演过卖水人的角色,2023年8月公司曾经与阿斯利康签订mRNA疫苗的CDMO,尽管这一举措是当时为了提升产能利用率,但也充分证明公司的CMC或生产层面获得MNC认可。

提这一茬完全是让大家打开思路,康希诺可对外授权的技术非常多,不局限于上述提到的PBPV、VLP-Polio,公司的创新技术布局碰上的最强风口其实是LNP技术在前沿领域的强应用。

艾伯维21亿美元收购Capstan Therapeutics引爆了体内CAR-T领域,同时也让全球重新审视基于LNP递送技术的体内CAR-T路线的前景。

近来EsoBiotec公布的基于慢病毒载体的体内CAR-T的几例MM患者数据,尽管ORR达到100%,但其展现的安全性风险令市场担忧,后续进军自免市场几乎不可能。

Capstan的核心技术平台CellSeeker™涉及专有的tLNP递送载体,其能够与重组蛋白结合剂偶联,精准地将RNA有效载荷递送至特定的细胞类型,一方面减少了对肝脏的功能性递送并提升了递送效率;另一方面没有病毒载体外源DNA整合入基因组风险,这也扩大了潜在体内CAR-T产品的应用范围。

近日,康希诺也宣布成功开发出一种三组分LNP递送系统(ISL-3C-LNP)递送系统,并刊登在国际权威期刊。ISL-3C-LNP解决了传统LNP在肝脏高富集的问题,可实现mRNA仅在目标部位的局部表达,在提高了安全性的同时诱导更强的抗原特异性T细胞免疫应答,公司突破传统LNP的四组分配方专利封锁,具有完全自主知识产权。

(图源:康希诺生物CanSinoBIO)

这类三组分LNP递送技术,未来应用前景广阔,包括应用在肝外递送领域、需要强烈细胞免疫应答的治疗领域(如肿瘤免疫治疗)以及对安全性更加敏感的自免领域等等,未来合作开发或者对外技术授权拿技术许可费用未尝不可。

结语:据康希诺2025年3月对外披露,公司资金总额高达34亿元,同时公司手握放量加速的流脑疫苗管线组合资产和刚上市的13价肺炎疫苗资产,未来2-3年内扭亏的同时成长性可观,并且手里还握着一堆FIC的创新疫苗资产和潜在全球新的三组分LNP技术,对外授权也可以期待。

这样的国产疫苗创新龙头,估值不应该被吃老本的疫苗同行所拖累,市场应该给予一个公允的价格。

产业资讯

瞪羚社 2026-06-18

434

产业资讯

瞪羚社 2026-06-18

434

产业资讯

深蓝观 2026-06-18

453

产业资讯

深蓝观 2026-06-18

453

产业资讯

研发客 2026-06-18

494

产业资讯

研发客 2026-06-18

494

热门资讯

热门资讯 微信公众号

微信公众号