医改专题

医改专题

健闻咨询

健闻咨询  2025-07-18

2025-07-18

4812

4812

7月14日,国家医保局发布了《2024年全国医疗保障事业发展统计公报》(下称《公报》)。

多项数据传递了很多让人踏实的好消息:

居民医保当期结余达到519.42亿元人民币,相较于上年增加了400多亿元;参保人数的绝对值虽然有所减少,但参保率仍巩固在95%;医保基金总支出的增速下降,较上年的增速为5.5%,而2023年医保总支出增速为14.7%。

换句话说,比起2023年,我们的医保金不仅筹资稳定,而且2024年花钱的速度还变慢了。

另一面,数据细节中,也隐藏着一些值得思考的思考:

比如,在2023年住院率首次突破20%大关后,2024年《公报》首次选择不公开住院率的数字。据了解,2024年住院率仍有所上涨,但涨幅不超过2023年,国家医保局相关负责人解释称,“势头已经下来一些了”。

再如,过去一年被多地医保局关心的异地就医人次及费用的增长,数据情况跟基层的感知一致:《公报》显示,2024年全国异地就医总人次为3.97亿人次,较上年增长了63.2%,异地就医总费用为7867.74亿元,较上年增长了10.6%。

当改革与监管的效果逐步显现时,我们医保金的运行状况会不会有所好转?

1

居民医保结余增加了400亿,

不用再担心穿底了?

全国医保金的“钱包”里还有多少钱?一直是公众最关心的话题。

在2023年的《公报》中,居民医保当期结余仅有112.06亿元,创历史新低,一度引发了公众对“居民医保基金会不会陷入赤字风险”的担忧。再加之居民医保参保人数曾连续下降,当时甚至有人计算:100多亿的结余,还够居民医保存续多久?

而在2024年的《公报》中,传递出重要的好信号:

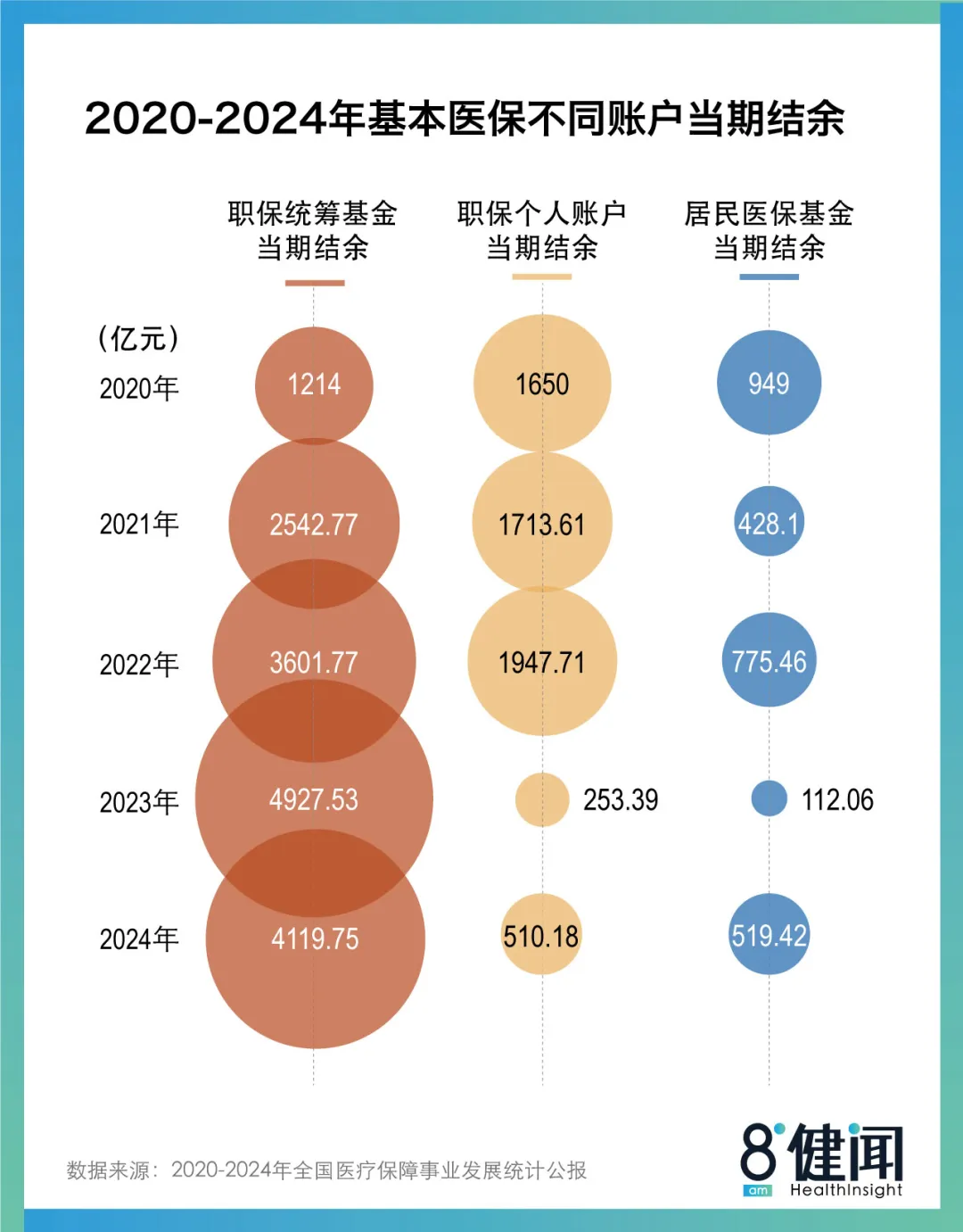

居民医保一改5年逆势,当期结存519.42亿元,较2023年增加了400多亿元(407.36亿元)。

2024年,从医保基金的当期结余来看,除了居民医保当期结存519.42亿元,职工医保统筹基金当期结余为4119.75亿元,较上年减少了16%,这也是自2021年起统筹基金结余第一次出现下降;而个人账户当期结余510.18亿元,相较于上年几乎翻倍。

图1:2020~2024年基本医保不同账户当期结余(何京蔚制图)

要理解,2024年居民医保当期结存519.42亿元,增加了400多亿元,视野要先拉回一年前——

在2023年,即使在一线城市,多地也上演了居民医保赤字的情况。2023年,长三角一线城市居民医保当期赤字13.9亿元;2021年起,天津居民医保当期赤字7.96亿元,此后几年始终结余为负。

2023年浙江省各地级市也大量出现居保赤字。根据长三角地区一位资深医保人士提供的数据显示,2023年浙江省居民医保仅有杭州、金华两地结余,全省一半以上统筹区的居民医保基金支出增速在10%以上,而居民医保基金收入增速超过10%的,仅有杭州一市。

各地居民医保失速的情况,在2024年得到了缓解。

国家医保局相关负责人对此解释称,居民医保基金的运行更加安全平稳存在多重因素。其中一个原因在于,2024年对于欺诈骗保行为的监管趋严,“去年一共追回了医保基金275亿元,实际上它的震慑效应远远不止200多个亿。”

除此之外,还有一个关键因素:从2024年开始,地方医保局的赤字预算不再是一种可接受的选择。(赤字预算是指政府在一个财政年度内,财政支出大于财政收入的预算安排,即预算中存在收支差额(赤字)。)

根据国家医保局的要求,地方医保局不得编制赤字预算,并且要严格执行预算安排。比如,贵州省人民政府办公厅曾发布的文件就提到,按照“以收定支、收支平衡、略有结余”原则,原则上不编制当年赤字预算和历年累计结余赤字预算。

要防范居民医保穿底的风险,地方医保局肩上的担子越来越重。

不过在部分城市,这一规定的落地仍有滞后性。根据《北京市2024年预算执行情况和2025年预算》,2024年北京市居民医保当期赤字52562万元(约5.26亿元)。有医保人士分析称,一线城市的居保赤字更可能是主动赤字预算的结果。

总的来说,医保基金平稳运行与参保、基金收入的稳定息息相关。

根据今年的《公报》数据,2024年全国基金医保参保13.27亿人(132662.08万人),虽然较上年绝对值有所减少,但基本医保参保率仍巩固在95%。其中,职工医保参保比上年增加853.70万人,增长2.3%;居民医保参保比上年减少约1580万人,降幅为1.6%。

医保收入方面,2024 年基金总收入34913.37亿元,较 2023 年增长1412.37亿元,增速为4.2%。对比来看,2019~2023 年五年间医保基金总收入增速分别为10.2%、1.7%、15.6%、7.6%、8.3%。2024 年的增速为近 4 年最低。

而医保支出方面,2024年医保基金总支出29764.03亿元,较 2023 年增长1550.73 亿元,增速为5.5%。

国家医保局相关负责人表示,“基金支出的增速下降,基金收入的增速相比也下降了。但有一些背景,比如实行阶段性的降费率政策,对于基金收入的增速有一定影响。目前看来,收支增速总的来看还是比较匹配的。”

2

住院率突破20%后,

2024年小幅上涨,但数据不再公开

当2023年的住院率突破20%大关后,舆论一度哗然。

在2024年的最新《公报》中,住院率数据不再公开。

据《健闻咨询》了解,2024年住院率仍在继续上涨,但涨幅没有超过2023年。

国家医保局相关工作人员透露,“2024年住院率增长的势头已经下来一些了,而且2025年上半年的住院率比2024年也有所下降。”

过去数年,2023年是以往五年住院率增速最快的一年。2023年,无论居保还是职保,住院率均突破20%大关——职工医保住院率从2022年的17.6%上涨到2023年的21.86%,居民医保住院率从16.3%上涨到20.7%,二者涨幅都超过了4个百分点。

在过往一年的采访中,医保方和卫健方的学者和相关工作人员,均对住院率的数据均保持密切关注。

一部分医保专家认为,住院率快速增长的根源在于床位过剩与持续地扩张。

根据《2023年我国卫生健康事业发展统计公报》数据显示,2023年医院床位数增加了42.4万张,全国床位数突破了1000万张,每千人口医疗卫生机构床位数突破7张,远远超过世界平均水平。

江浙沪地区的一位医保部门人士曾直言,当前我国医院床位处于过剩的阶段,他认为:“当下医保基金的负担,本质上是医院不按照医学规律,盲目规模扩张诱导低标入院,由床位供给拉动床位需求。”

另一位卫健部门人士也曾具体点明,“从2024年以来,在沿海地区或省会以上城市,普遍认为应按照优质医疗资源扩容下沉和均衡布局的⻆度来进⾏规模的扩张和外延。”他进一步表示,优质医疗资源扩容对全国医疗⽔平天花板⾼度的提升有很⼤的帮助。但这一趋势客观上也促进了公立医院的“自我膨胀”与床位扩张。

比如,根据公开资料显示,在2024年预算总收入最高的10家顶尖医院中,就有7家医院在2024年有新开放的院区或在建的新院区。

但值得注意的是,在过去一年,行业也有一大变化:一些公立医院的过剩床位,正在悄然出清。

过去3年间(2021年~2024年),各地公立医院合并、重组,甚至关闭的事件至少已有10余起,从长三角地区,到河南、山东、湖北等地均有发生,遍布全国各地。行业正在有限的医保资源下,进行自我调节。

不过,这些零星的合并夹杂在各地医院扩张院区、增设床位的消息中,尚不能称作是已然发生的趋势。

目前来看,控制住院率的无序上涨已经成为多地医保局的重要工作之一。虽然从床位端的“去产能”进度缓慢,但医保局入手后,治理低标准入院、监控分解住院已然是各地控制住院率的重要抓手。

在华北某地,2024年当地医保局就针对低标入院的认定,梳理了简易的原则,对住院病例的药占比、检查费用占比进行监管。即在总费用中,药占比或检查费用占比大于80%的,将被标记为疑似低标入院的病例。

对于分解住院的情况,在长三角地区,也有地方医保局加强了对15天内非计划再入院率等指标的监管,经过一两年的治理,不少地区的“再入院率”徘徊在10%左右时,2024年再入院率也已经降至了低于4%的水平。

3

医药总费用支出大幅下降,

异地就医人次猛增60%,门诊人次暴增

2024年《公报》中,有一项可喜的数据:医保基金总支出的增速有所下降,2024年医保基金总支出29764.03亿元,增速为5.5%,而2023年医保总支出增速为14.7%。

换句话说,比起2023年,2024年医保花钱的速度变慢了。

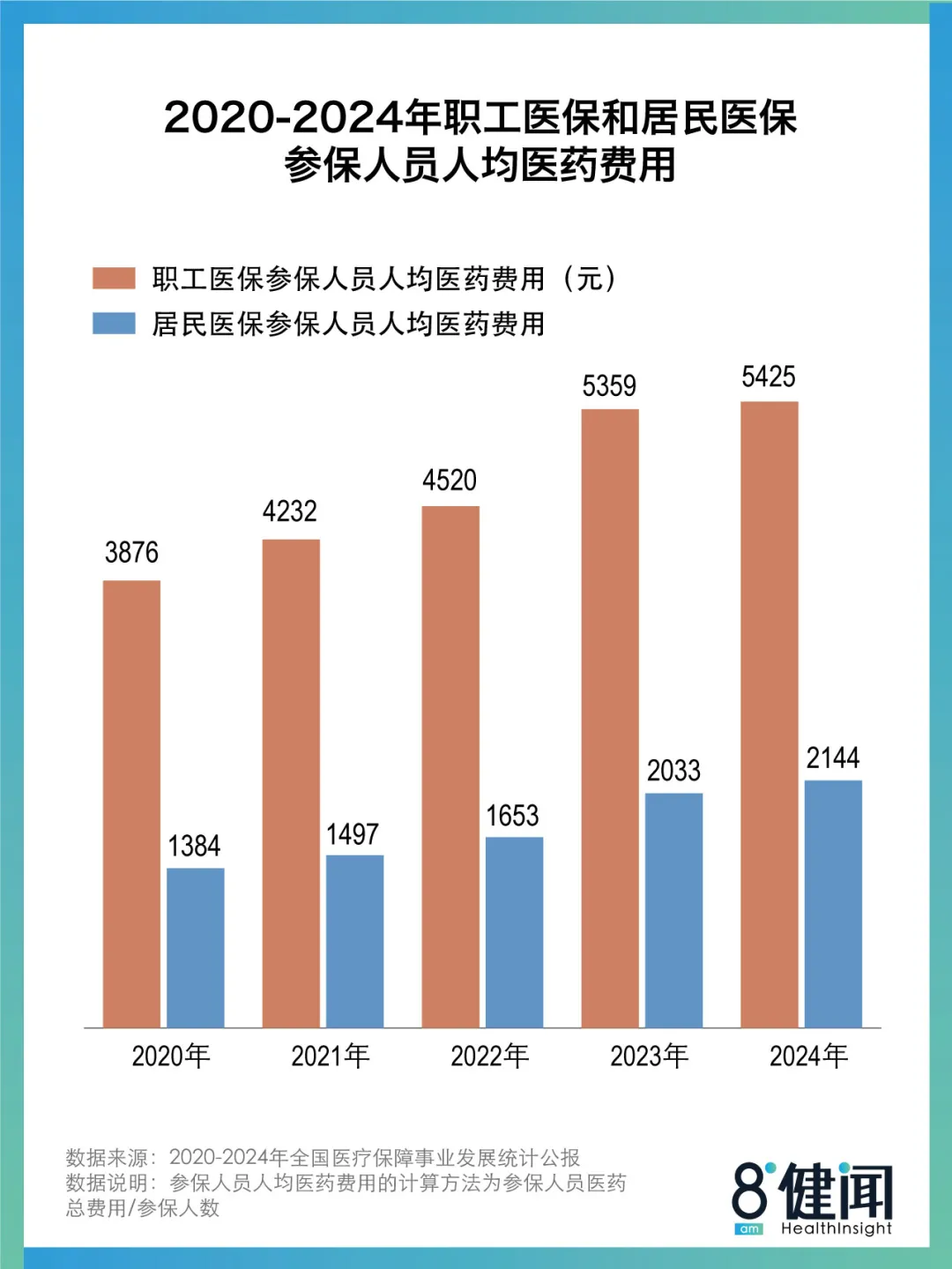

尤其参保人员的医药总费用,增速大幅下降——

2024年职工医保医药总费用为20587.46亿元,比上年增长3.6%,居民医保医药总费用为20312.16亿元,比上年增长3.7%。相比来看,2023 年职工医保参保人员医药总费用为 19879.79 亿元。比上年增长 21.3%;2023 年居民医保参保人员医药总费用为 19581.56 亿元,比上年增长 19.4%。

国家医保局相关负责人进一步透露,“在2025年上半年还出现了一个新变化,整体参保人员的医药总费用开始下降,卫健的数据同样反映了这一变化。”

图2:2020年~2024年职工医保和居民医保参保人员人均医疗费用

除此之外,在过往一年中,异地就医人次及费用的增长,是各地医保部门关注的另一重点——

2024年《公报》显示,2024年全国异地就医总人次为3.97亿人次,较上年增长了63.2%,异地就医总费用为7867.74亿元,较上年增长了10.6%。其中,过半异地就医结算人次是门诊病例,这也一定程度上推高了门诊人次,2024年享受门诊待遇总人次为57.49亿人次,较上年的48.7亿人次增长了8.79亿人次。

这是两组惊人的数据。

随着异地就医人次飞速增长,异地就医结算费用占医保基金总盘子的份额也逐年上升。

根据历年快报数据,若将跨省直接结算的门诊费用和住院费用相加,除以当年医保基金总支出,不难得出2021年~2024年异地就医结算费用占总支出的比例分别为2.67%、3.29%、5.45%和6.56%。

异地就医是一把双刃剑,在便捷了患者看病的同时,给流出地的医保基金带来了巨大压力。

在《健闻咨询》此前报道中,也有地方医保局发出诘问:大量异地就医引发当地医保基金“失血”,基金外流的闸口还能不能扎住?在安徽、河北等靠近一线城市的人口流出大省,每年有接近40~50%的医保基金流出省外。在长三角地区某一线城市的周边地区,即便是医疗资源相对发达的浙江、江苏等省份,每年流向此地的医保基金也高达数百亿规模。

国家医保局也注意到了因这项利好百姓的政策,给地方医保局带来的基金方面的压力。

国家医保局相关人士表示,目前已经出台了一系列政策,如正在备案阶段调整收紧,提高备案要求,以及将异地就医住院病例纳入DRG/DIP支付方式改革,从而控制费用。

在地方,各地医保局可以选择调低异地就医的报销比例。以“流出地”安徽省为例,自主就医的人员在省内、省外异地就医,报销比例将分别下降15个、20个百分点。

最后,纵览2024年《公报》,观察医保的支出端,这些花钱的项目里,从次均费用和人均费用的角度审视医保基金的支出,医疗费用的控制还存在一些挑战。

根据《公报》显示,2024年职工医保、居民医保的次均住院费用分别为11707元和7408.08元,相较上年都有所减少,近年来次均住院费用也一直呈现波动下降的趋势。但从人均费用来看,如果用医药总费用除以参保人数,自2021年起,职工医保、居民医保的人均费用每年都在上涨。

人均费用的提高背后,受到老龄化加重、价格更昂贵的新技术和新药纳入基本医保等因素影响,与医院的床位扩张也直接相关。

一位资深医保人士表示:“床位数的增长与医疗费用、住院率的增长是呈正相关的,床位越多,医疗需求就能得到充分的释放,而且现在的住院条件越来越好,人均医疗费用自然水涨船高。”

医保部门如何扎住这些出口?还要找到新的办法。

医改专题

中国卫生杂志 2026-05-28

607

医改专题

中国卫生杂志 2026-05-28

607

医改专题

中国医药报 2026-05-27

623

医改专题

中国医药报 2026-05-27

623

医改专题

国家医保局 2026-05-27

559

医改专题

国家医保局 2026-05-27

559

热门资讯

热门资讯 微信公众号

微信公众号