会员动态

会员动态

瞪羚社

瞪羚社  2025-07-19

2025-07-19

2517

2517

信达生物要玩把大的——挑战癌王。

近日,信达生物在CDE药物临床试验登记与信息公示平台上登记了一项CLDN18.2 ADC药物IBI343对比安慰剂联合最佳支持治疗的至少接受过两次系统治疗CLDN18.2阳性局部晚期或转移性胰腺癌三期临床。

这项三期的开启意义重大,这是全球首个开启胰腺癌三期临床的ADC,也是首个开启胰腺癌三期的CLDN18.2 ADC(随后信诺维TF ADC也开启了胰腺癌三期临床)。

信达生物这一举措,展现出对自家管线IBI343非凡的信心,这展示了公司在创新上敢于啃硬骨头。

01

激烈的CLND18.2战场,胰腺癌非挑战首选

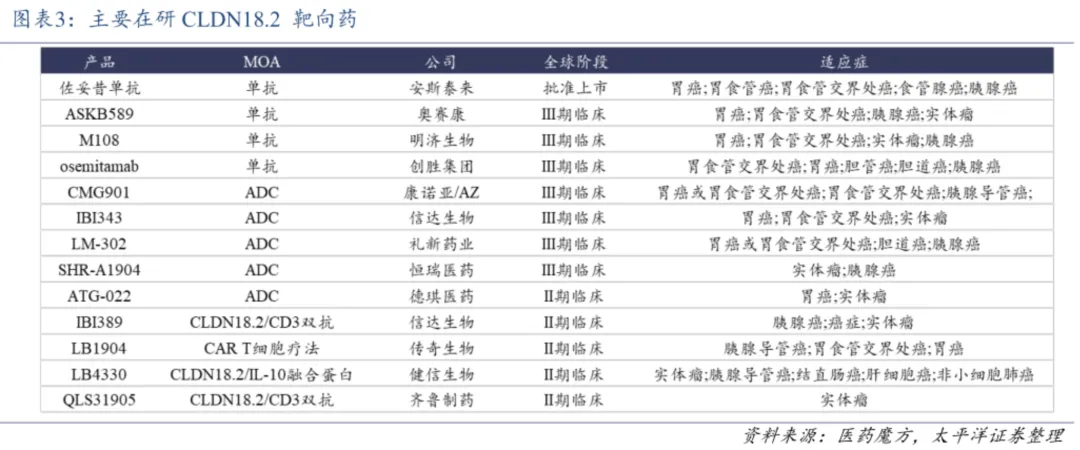

CLDN18.2可以说是国内最卷的靶点之一。

据NextPharma数据库,全球在研的CLDN18.2相关项目已经多达86个,国产管线比例超过80%,多种药物类型包括单抗、双抗、ADC、CAR-T同台竞技。

从进度来看,安斯泰来的CLDN18.2单抗佐妥昔单抗率先获批上市,科济药业的CLDN18.2

CAR-T产品CT041在近日向CDE提交上市申请,而目前处于三期临床的基本是单抗、ADC类型的管线。

先发的两大产品各有其瑕疵之处,佐妥昔单抗局限于CLDN18.2特定高表达的患者,而CT041则是一款自体CAR-T产品,未来高价格带来的市场可及性备受关注。

遍览三期临床及上市的靶向CLDN18.2药物开发的适应症,单抗适应症普遍为一线CLDN18.2+胃/食管胃结合部腺癌(G/GEJA),ADC普遍为二线或三线治疗

CLDN18.2+复发性或转移性G/GEJA,并未出现针对胰腺癌的对应适应症。

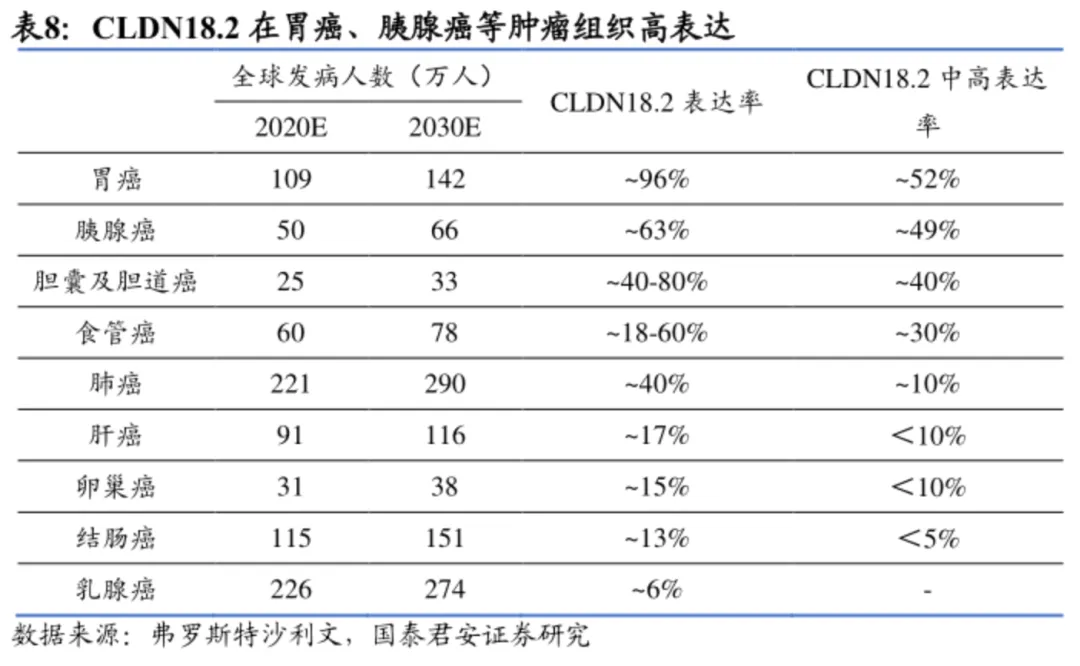

胰腺癌并非CLDN18.2 ADC的首选适应症,相比之下CLDN18.2在胃癌的表达以及中国表达更广泛,且正常组织中表达低(通常被紧密连接遮盖),潜在患者基数更大,探索价值和靶向性更为明确;尽管CLDN18.2在胰腺癌的表达率也不低,但胰腺癌的免疫微环境具有高度的免疫抑制性,阻碍药物渗透和免疫细胞浸润,靶向药物成药难度更大。

IBI343敢开这个头,证明其在CLDN18.2 ADC至少有挑战同类最佳的潜力。

02

最好的CLDN18.2 ADC?

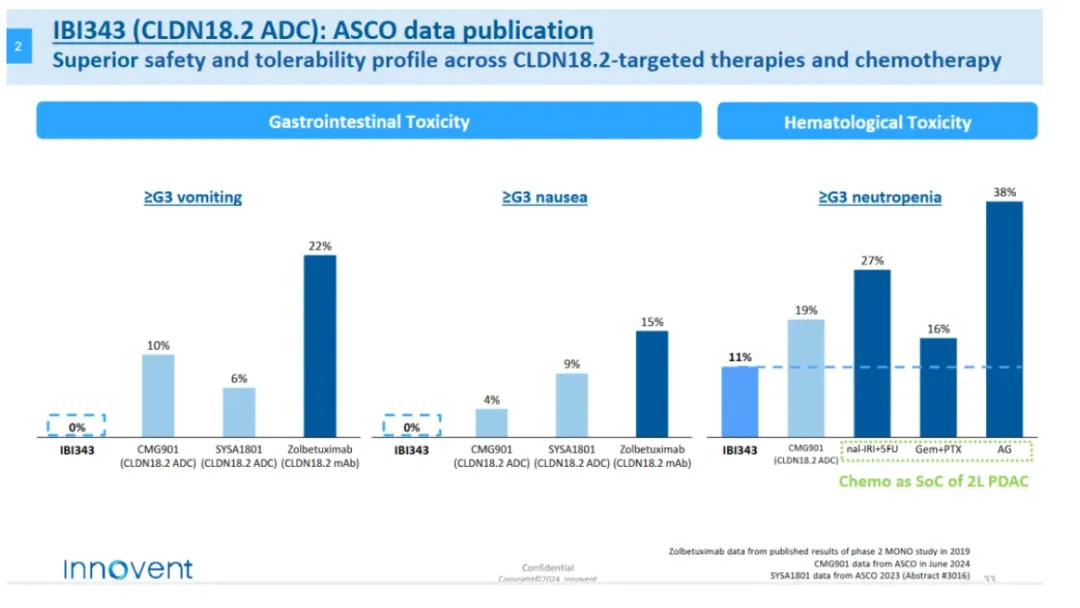

在药物设计层面,IBI343基于信达生物与Synaffix的合作采取差异化设计,不仅进行了Fc Silence突变(高内吞、避免ADCC介导的消化道毒性),采取定点偶联技术保证稳定均一的DAR4,同时使用了TOPO1i毒素(具有更强的旁观者效应);这也使得,虽然IBI343的DAR为4,但体内活性比DAR为8的DXd-ADC更强,亲水性更好、PK更好。

基于优良的设计,在安全性方面IBI-343表现十分出色,胃肠道不良事件、低白蛋白血症的发生率较低,因不良事件停药的发生率较低;

疗效方面,在CLDN18.2高表达胃或胃食管交界处腺癌一期研究中,6mg/kg剂量组30名患者的ORR为36.7%,mPFS长达6.8个月;这样的数据,对比基线相近的康诺亚CMG901展现出了me-better的潜质。

虽然对比其他同赛道选手的ADC管线在ORR上并没占到太多的便宜,但是从PFS角度上看IBI-343还是非常有竞争力的,安全性更不用说。众所周知,ADC的毒素会随着用药次数增加而积蓄, 所以ORR并不能准确的反馈患者药物长期疗效获益,这就使得ADC安全性放在了一个关键的位置,与最终的PFS和OS密切相关。

同时,信达生物对于IBI-343仍然充足,IBI-343首个三期临床早在2024年初启动,单药治疗至少2次系统治疗后进展CLDN18.2阳性的晚期G/GEJA患者。

胰腺癌疗效方面则更为突出,在接受至少一线治疗胰腺癌患者的一期数据显示: 总体ORR为32.6%,疾病控制率是81.4%。最新ESMOAsia大会上IBI343更新的胰腺癌数据,6mg/kg剂量组CLDN18.2 1+2+3+≥60%的44例受试者中,确认的客观缓解率(cORR)为 22.7%,疾病控制率(DCR)为 81.8%,中位PFS为5.4 个月;中位OS为9.1个月。其中既往仅接受过一线治疗受试者(N=17)的中位PFS为5.4个月,中位OS长达12.1个月;既往接受过两线治疗受试者(N=18)的中位PFS为5.3个月,中位OS为9.1个月。

上述数据仅仅从mPFS来看,IBI-343疗法超出现有三线疗法的mPFS(约2个月),也超过现有二线疗法的mPFS(2-3.5个月)。

以过往一期数据作为强力支撑,IBI-343三期临床直接冲三线治疗及以上的CLDN18.2+晚期胰腺癌患者,显然是经过深思熟虑的。

03

出海价值

如果IBI-343能在胰腺癌适应症兑现潜力,那么将与其他CLDN18.2 ADC显著拉开出海价值。

据2022年GLOBOCAN数据,欧美胃癌患者占全球患者大约10%,而亚洲地区胃癌患者占全球超过70%,这也显著凸显了CLDN18.2靶向药物市场价值分布。一位在研CLDN18.2靶向药物厂商的CEO提到,CLDN18.2靶向药物欧美权益卖大价格并不容易,反倒在日韩地区的BD能榨取一定的价值。

参考过往交易案例也部分印证了这一逻辑,康诺亚/乐普生物的CMG901与阿斯利康的合作价码为6300万美元+11.25亿美元,礼新医药和Turning Point的交易首付款2500万美元+潜在总金额超10亿美元,这两笔交易的首付款并不算惊人,同时占总金额的比重也不高。

反倒是胰腺癌,这个难成药的适应症给创新管线带来的杠杆价值不可估量。信达生物显然想给IBI-343做个大Deal,目前以两个适应症的一期数据最多只能做个CMG901交易的Plus版本,不如一把把胰腺癌三期做出来,后续交易的价值可能会翻好几倍,当然收益和风险并存。

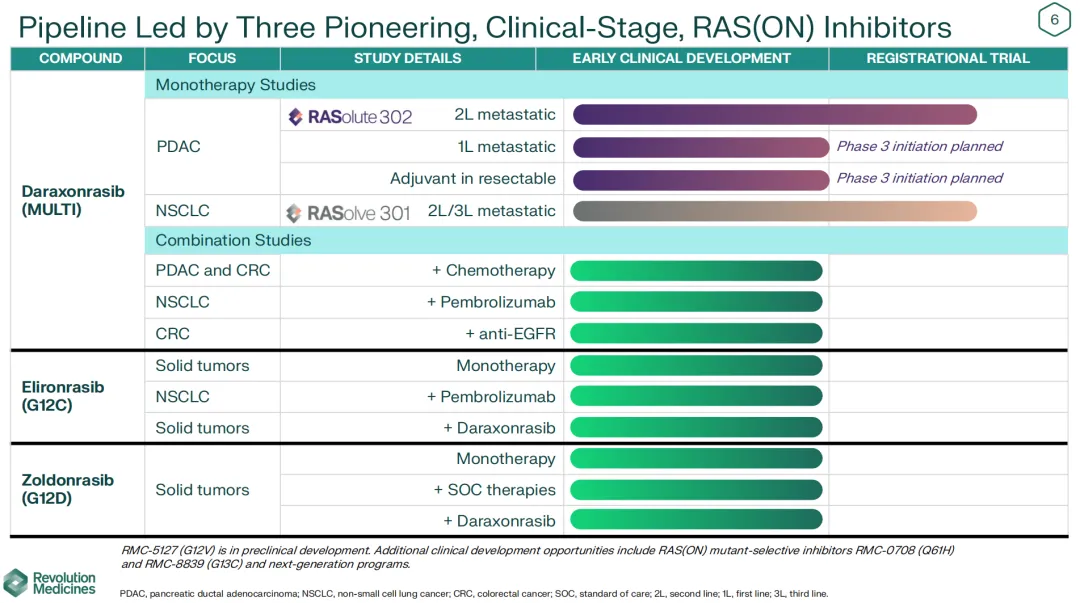

海外市场对于胰腺癌创新药物的价值认定,最直观的例子便是Revolution Medicines(RVMD)。

2024年下半年,RVMD仅凭借泛KRAS抑制剂Daraxonrasib在二线转移性胰腺导管腺癌(PDAC)的1b期数据就驱动市值破百亿美金。

Daraxonrasib针对二线PDAC的KRAS G12X突变人群,300mg剂量(三期推荐剂量)的ORR为36%,而RAS突变人群这一数值为27%,疾病控制率DCR分别为91%和95%,mPFS分别为8.5个月、7.6个月,这一疗效显然是惊人的,并且药物安全性可控。

目前RVMD的Daraxonrasib正在进行两项注册性三期临床试验,分别针对RAS突变驱动的二线转移性PDAC(数据预计2026年公布)和二线/三线转移性非小细胞肺癌患者。高盛预计Daraxonrasib在PDAC(辅助治疗、一线、二线转移性)和非小细胞肺癌(非G12C;一线和二线)领域的全球销售峰值可达121亿美元。

在拥有这样的里程碑预期和XBI指数低迷的大背景下,公司股价回归相对理性后市值仍有70亿美元。

由此可见,海外市场对于疗效出色并且安全性可控的创新药药物愿意给到极高的市场溢价,IBI-343要是能趟过胰腺癌的国内三期,其价值将会被数倍放大。

结语:我们过去常常过于聚焦短期,把目光盯在信达生物2027年200亿的营收目标上,却忽略了信达生物国清院的大量早期研发成果,现在这些潜力的早期分子正在一个个兑现潜力,除了IBI-363,还有今天说的IBI-343,还有很多很多,详见《二哥研发日,连放3个大招》。

会员动态

UmabsDB 2026-06-24

375

会员动态

UmabsDB 2026-06-24

375

会员动态

中国医药创新促进会 2026-06-22

425

会员动态

中国医药创新促进会 2026-06-22

425

会员动态

医药观澜 2026-06-17

618

会员动态

医药观澜 2026-06-17

618

热门资讯

热门资讯 微信公众号

微信公众号