产业资讯

产业资讯

BiG生物创新社

BiG生物创新社  2025-07-22

2025-07-22

1923

1923

✎ 编者按

此话题在国内可能并不为多数人关注,但涉及到美国医保政策以及政府治理和政党博弈,十分有意思。其实与之类似,我国生物医药行业也深受医保政策的影响,于我们而言也有借鉴意义。

2025年7月4日,美国总统特朗普签署了一项被命名为“One Big Beautiful Bill Act”(俗称《 大美丽法案》)的综合法案,内容涵盖减税、基础设施支出、医保改革和产业保护等多个维度。就在签署法案几日后,特朗普政府宣布将于8月1日起对欧盟和墨西哥进口商品全面加征30%关税,令全球市场震动。但对医药产业而言,另一项“系统性威胁”正悄然积蓄能量:Medicaid体系未来十年将被削减超过1万亿美元。

Medicaid是美国政府为低收入人群提供医疗保障的核心项目,覆盖了超过7700万名美国人,包括大量儿童、残疾人、HIV感染者和罕见病患者。长期以来,它构成了多个治疗领域药品销售的“底部支撑”。因此,特朗普法案中的Medicaid大削减,正在重塑药企对市场的风险预判。而一个更迫切的问题是:谁将首当其冲?

01

大美丽法案为何盯上Medicaid?

在特朗普的构想中,“One Big Beautiful Bill Act”不仅是一次财政和税收的整合性立法,更是一场对联邦支出结构的系统性重塑。在庞大的预算项目中,Medicaid成为主要被“下手”的对象,背后有三重考虑:

·财政重塑的“提款机”

截至2024年,美国联邦政府年度Medicaid支出已超过5400亿美元,占非国防可自由支出中最大比例。相比于已高度立法固化的Medicare,或政治风险更高的社会保障计划,Medicaid被视为唯一具有“弹性”的联邦医疗项目。

特朗普政府将其定义为“冗余性高、激励扭曲、支出不可控”的典型代表,并希望通过改写匹配机制,将部分财政责任下放给州政府,从而“技术性压缩”总支出体量。

·意识形态下的“福利回退”逻辑

特朗普与其政策顾问团队长期主张以“工作激励型”医保制度取代“普惠式”福利逻辑。《法案》明确提出要将更多Medicaid申请者纳入工作要求评估机制(Work Requirements),并鼓励州政府通过豁免机制(Section 1115 Waivers)收紧资格门槛。

这背后的意识形态核心是“医保应当只为真正无力支付的个体兜底,而非构成社会依赖结构”。这使得诸如长期残疾者、精神病患者、低收入工作者等传统Medicaid受益群体,面临资格模糊或重审风险。

·与IRA政策挂钩的战略互换

在制药行业强烈反对《通胀削减法案》(IRA)中药品谈判条款的背景下,《大美丽法案》实质上对制药企业作出了部分“利益置换”安排。一方面通过削减Medicaid总量、限制覆盖人群、弱化州级报销保障,降低公共采购与价格补贴水平;另一方面,在Medicare领域放宽IRA中对新药纳入谈判范围的标准,为部分药物提供延迟议价保护期。对于那些以来Medicare市场的制药公司来说,可能意味着药物上市后将享受更长时间的自由定价期。

这种“文武之道,一张一弛”的策略,使得高依赖Medicaid企业(如Vertex、Gilead)受损,而那些创新药开发主要针对Medicare市场,且在IRA谈判制度下本应该较早受到价格限制的企业,则可能因豁免政策获益,短期压力有所缓解。

相关的核心条款包括:

第102节:Medicaid联邦匹配比率调整。鼓励州政府针对非必选人群下调报销比例,明确2027年起联邦对工作年龄非残障成人的FMAP(联邦资助比例)下限降至50%;

第106节:PrEP(暴露前预防用药)药物与艾滋病防治专项资金取消 。终止国家PrEP计划,废除拜登时期新增的专项拨款;

第109节:儿童CHIP计划(儿童医保计划)家庭收入资格上限降低 。自2027年起各州可将CHIP入选家庭收入门槛从300% FPL(联邦贫困标准)降至200%;

第112节:联邦药品回扣条款放宽。在部分创新药条件下允许州免除强制性回扣,以支持Medicare新药上市;

02

受影响排名:Gilead与Vertex站在风暴中心

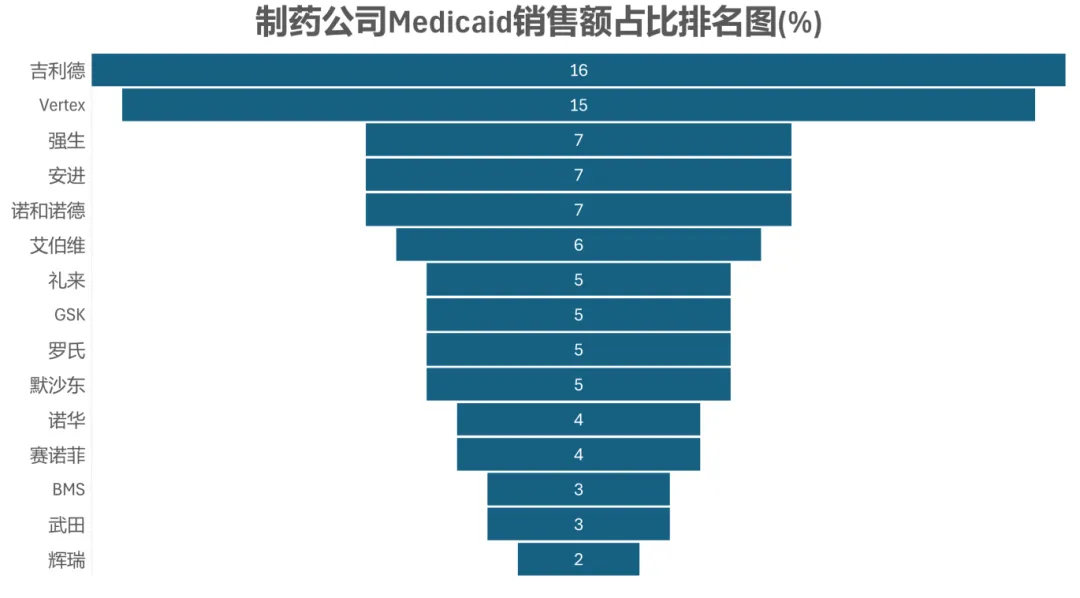

来自Leerink Partners的分析显示,在全球营收中对Medicaid依赖最高的两家公司,分别是Gilead(16%,Medicaid收入占比,下同)和Vertex(15%),远高于Amgen、Novo Nordisk、J&J等位于第二梯队的公司(图1)。

图1.主要药企全球收入中来自Medicaid的占比排名(数据来源:Leerink Partners)

这一对比结果耐人寻味。受冲击最大的,并非规模最大的药企,而是那些在特定高价慢病领域中、严重依赖公共医保作为支付基础的公司。吉利德依靠Medicaid维系其HIV治疗和预防产品的可及性,而Vertex则在囊性纤维化市场形成了高度依赖政府报销的营收结构。辉瑞、BMS等传统巨头则对Medicaid依赖较低,短期风险有限。

吉利德:HIV公共健康防线的裂痕

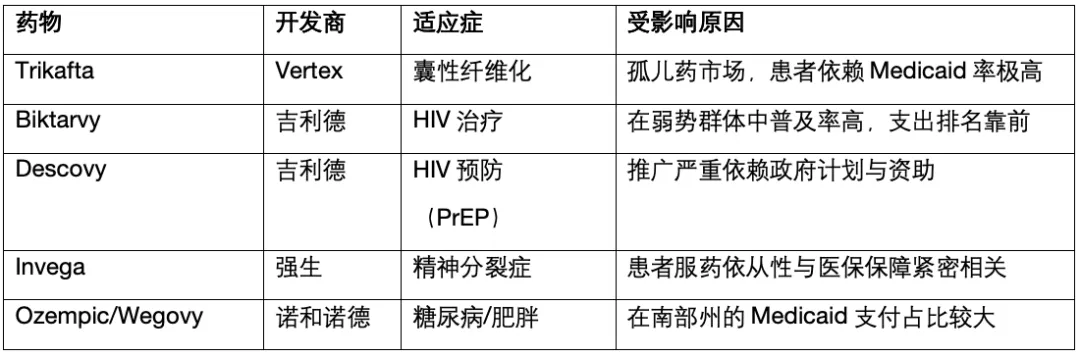

HIV治疗与预防历来是美国公共卫生体系投入最多的板块之一。吉利德是该领域无可争议的主导者,其HIV药物Biktarvy、Descovy在2022年和2024年均位列Medicaid用药支出前列。

特朗普法案的核心变化还包括取消联邦层面对PrEP药物补贴增长的计划,并鼓励州政府进行“支付优先级”调整。这意味着,一旦各州财政压力上升,将优先保证急性病与老年群体药物,而HIV这类属于长期管理的感染性疾病药物则容易被压缩预算。

根据Jefferies报告和公司披露,Gilead全球营收中约16%来自Medicaid支付,这在大药企中属于极高水平。尤其是Biktarvy,其适用人群中相当比例为低收入、有色人种或LGBTQ +群体(多元性别与性取向群体;Lesbian女同,Gay男同,Bisexual双性恋,Transgender跨性别者,Queer酷儿),而这类群体恰恰是Medicaid覆盖的重点对象。

此外,《大美丽法案》废除了一项拜登政府提出的"国家HIV防治药物储备计划(National HIV Medication Safety Net)",这将切断吉利德向未参保患者大规模分发药物的公共合作通道。

这些制度性调整共同形成对Gilead的挤压效应:营收萎缩、市场缩紧、药物普及率降低。若PrEP断裂,将可能导致HIV感染率在弱势人群中再次上升,反噬整个公共卫生系统。

Vertex,囊性纤维化治疗的脆弱顶峰

Vertex是一家以囊性纤维化(CF)治疗药物为核心的创新公司,其旗舰产品Trikafta是当前全球市场上最有效的CF治疗方案。根据公司披露和Cystic Fibrosis Foundation的数据,约50%的CF儿童和1/3的CF成人患者依赖Medicaid提供持续药物保障。

《大美丽法案》的深层影响在于,它不仅削减了Medicaid总拨款,还修改了联邦对州的匹配资助规则,推动更多州对资格门槛、报销品种和支付上限进行收缩式改革。这种"去联邦化+地方自负盈亏"的新机制,直接挑战了高成本慢病药物的可及性,尤其对依赖高集成性支付平台的治疗模式构成威胁。

Trikafta是一款高价药,年治疗费用超过30万美元。在商业保险和Medicare尚未完全覆盖的情况下,Medicaid承担着最主要的支付角色。Vertex高达15%的全球营收来自Medicaid,而其中大部分即来自Trikafta系列药物。这种营收结构的集中性,使其面临政策单点风险。

《大美丽法案》中还隐含对儿童和长期残疾群体Medicaid补贴削减的“逐年递减机制”,对CF这类高发于儿童阶段、需长期治疗的病种尤其不利。这意味着,一旦Medicaid预算削减导致各州削弱报销力度,患者将不得不退回疗效较差的老药、延迟用药甚至中断治疗。这不仅对患者生存构成威胁,也将直接撼动Vertex当前单一依赖型的商业模式。

其他依赖Medicaid的企业

除Gilead与Vertex外,一些排名靠前的企业亦需引起重视:

强生(7%):其精神类药物Invega、Risperdal等患者依赖Medicaid覆盖,尤其在社区精神卫生系统中;此外部分炎症性疾病产品也存在公共报销渠道依赖。

诺和诺德(7%):Ozempic和Wegovy在低收入州的使用高度依赖Medicaid,肥胖管理作为新兴市场,未来拓展势头可能因政策收缩而被拖慢。

安进(7%):虽多为肿瘤和骨质疏松产品,但部分骨痛管理、红细胞生成刺激剂(ESAs)亦进入Medicaid采购目录。

艾伯维(6%):Humira虽已专利到期,但其精神病、肝病等领域产品仍在部分州依赖公共医保支付。

礼来(5%):新兴糖尿病药物与GLP-1产品增长快速,但其中部分用户为医保覆盖人群,州级政策波动或影响基层推广。

这批企业虽不如Gilead、Vertex依赖度极端,但若在核心产品或关键州市场中出现支付断层,亦可能遭遇增长失速。

高危产品:被推向断供边缘的药物

以下药物由于其患者群体与Medicaid高度重叠,预计将成为“第一批受波及”的产品:

在这些药物的患者人群中,商业保险难以全面替代Medicaid的功能,若缺乏新的社会资助机制,断供或依从性下降将成为现实问题。

总结来看,特朗普法案将美国医疗市场的“公共支付共识”推向分裂化、地方化、贫富差异化的深水区。各大药企必须重新审视自己的营收构造与市场布局,未雨绸缪。

03

治疗领域前景变局:从预防到罕见病的政策裂谷

特朗普法案的Medicaid削减计划,远不只是数字上的预算压缩,它直接撼动了美国多个关键治疗领域的支付地基,正在形成深刻的政策裂谷。不同疾病领域的药物将根据其目标患者的经济状况、治疗周期与支付依赖度,被迫走向分化。

HIV领域:从“可控”回归“失控”?

拜登政府时期,美国公共卫生战略致力于在2030年前终结HIV流行,核心手段是大规模推广PrEP(暴露前预防)药物。然而,这一战略高度依赖联邦层面对州Medicaid计划的财政补贴。特朗普法案中取消了对州PrEP专项匹配基金、公共HIV药物储备机制,并鼓励州政府自行决定优先级,使得HIV防控面临回潮风险。

低收入群体尤其是LGBTQ+、非洲裔与拉美裔群体,将成为PrEP断供后感染风险上升的“第一受害者”。Gilead作为PrEP领域的主要供药商,将面临公共采购萎缩、患者流失、市场收缩的多重挑战。这不仅影响其药品销量,也将引发舆论与监管伦理双重压力。

罕见病治疗:从定价自由走向支付真空

罕见病药物(如Vertex的Trikafta)长期处于商业保险定价难以承受、而Medicaid支付责任被迫承担的夹缝中。特朗普法案通过推动Medicaid费用下沉至各州,并弱化联邦对罕见病药物报销责任的要求,实质上削弱了这类药物的公共支付保障。

这可能带来两个后果:一是患者依从性降低,疾病负担上升;二是药企面临定价调整或退出部分州市场。对于原本就在营收结构中依赖罕见病药物拉动的企业,未来的商业可持续性面临深刻考验。

精神疾病与慢病管理:基础药物的边缘化风险

精神分裂症、双相情感障碍、重度抑郁等精神类疾病患者往往依赖政府医保维持长期服药。而糖尿病与肥胖管理,则集中于美国南部与中西部的低收入州,州级Medicaid报销占比较高。

J&J的Invega系列、Novo Nordisk的Ozempic和Wegovy均存在Medicaid依赖度偏高的区域市场。一旦各州缩减报销范围,或强制要求优先使用价格更低的仿制品,这些企业的销量增长曲线将出现“地理型折断”。

儿童健康与疫苗推广:次级波动

大美丽法案中明确提出将逐步提高儿童Medicaid项目的家庭收入资格门槛,这将直接影响疫苗推广(如HPV疫苗、乙肝疫苗等)、哮喘控制、注意力缺陷等儿童常见病领域的药物使用。

虽然这些产品目前在营收结构中比重不高,但其战略意义巨大,尤其在长期公共卫生与品牌形象建设中。GSK、Pfizer等企业可能面临儿童项目采购放缓的问题。

04

2027年:关键节点

根据Leerink分析师David Risinger的测算,Medicaid的削减将在2026年中期选举之后正式启动,2027年成为制药企业收入曲线发生变化的关键节点。

这场慢性动荡不是一次性的财务冲击,而是将持续重塑制药公司在产品线、定价策略、商业布局上的长期战略。对于那些建立在公共医保支付基础上的“护城河型产品”,它意味着整个护城河正在干涸。

2025年的《大美丽法案》,或许将成为2027年大规模医保断层的起点。真正受伤的,或许不是企业的财务报表,而是那些因政策缺位而再度失去希望的病患。

产业资讯

瞪羚社 2026-06-18

438

产业资讯

瞪羚社 2026-06-18

438

产业资讯

深蓝观 2026-06-18

457

产业资讯

深蓝观 2026-06-18

457

产业资讯

研发客 2026-06-18

500

产业资讯

研发客 2026-06-18

500

热门资讯

热门资讯 微信公众号

微信公众号