产业资讯

产业资讯

胖猫的生命科学札记

胖猫的生命科学札记  2025-07-24

2025-07-24

1925

1925

今天用一组“硬数据”,回顾一下过去的一年甚至十年,FDA、EMA、MHRA监管批准的创新药的数据(MHRA,这个不常见,就是英国药监局)

01

去年,全球监管批准情况

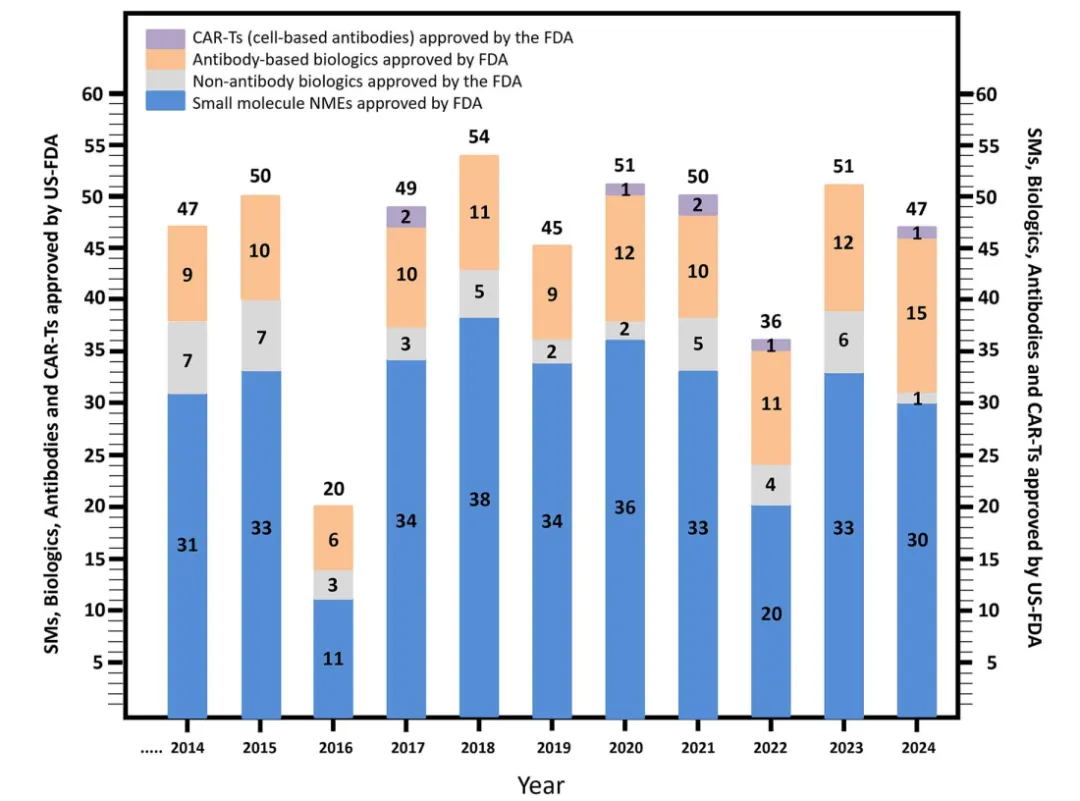

2024年,FDA批准了47种新分子实体(NME)。

其中,29种小分子药物、1种多肽药物、1种非抗体生物制剂、1种CAR-T药物和15种基于抗体的生物制剂。

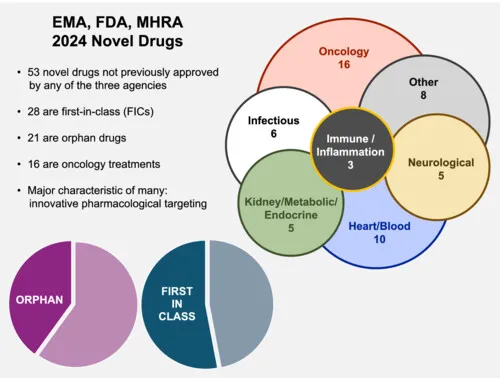

如果这个范围从FDA扩展到FDA+EMA+MHRA,2024年获批的药物数量就变成了53个。

从这个维度看,这53个新获批的创新药中的28个是FIC,21个是孤儿药,16个是抗肿瘤药物。

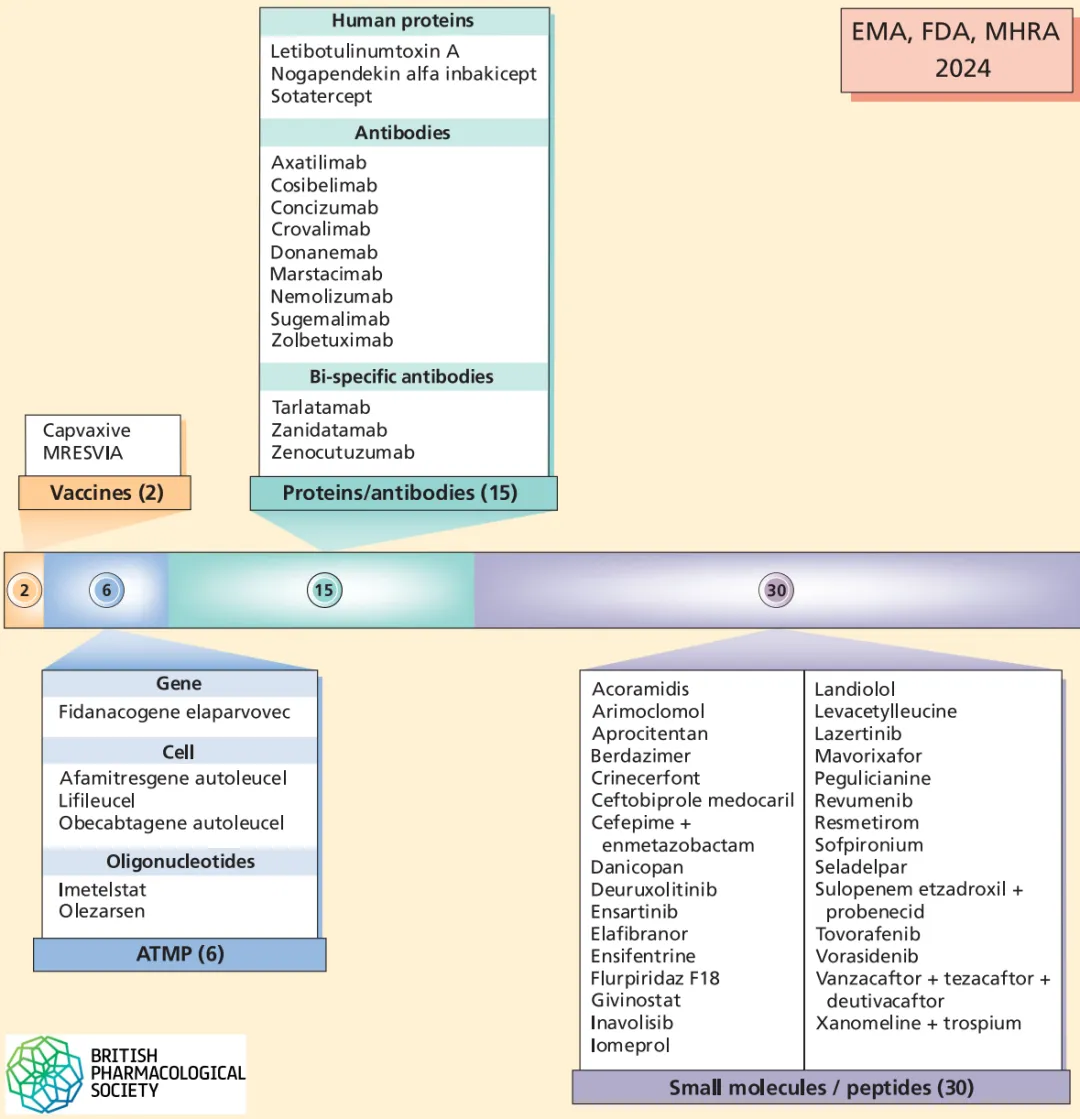

从药物的基本形式看,这其中,有2款疫苗产品,细胞和基因疗法6种(ATMP),15种蛋白抗体药物,30种小分子药物;

从药物形式来看,小分子还是占据半壁江山!

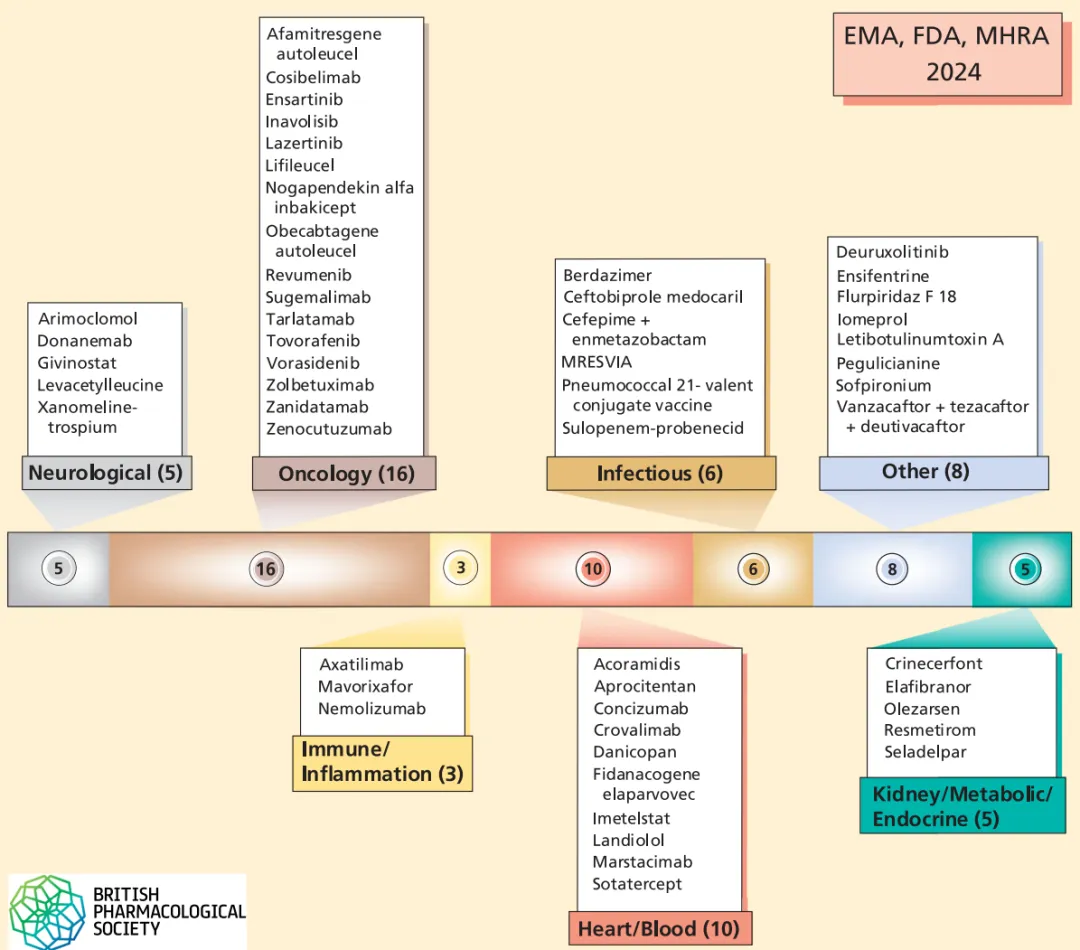

从药物的适应症来看,5种药物是神经领域;16种肿瘤领域;3种是炎症和自免领域,6种感染相关药物;

02

抗体药的黄金时代!

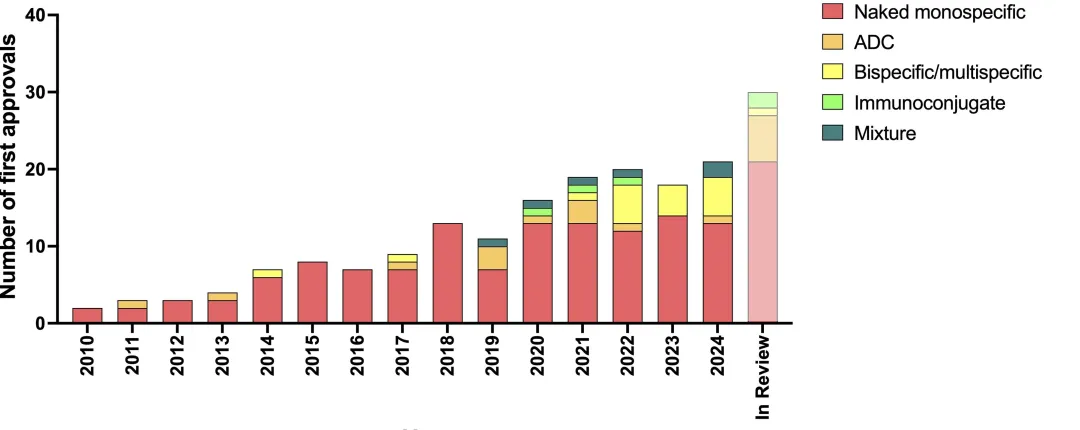

虽然总体看获批的产品,小分子药物还是占据大头(超过一半),但不可否认的是,抗体药获批的数量在极速暴涨!

2024年是FDA批准首个单抗药物,阿昔单抗(Reopro®)30周年。

从1986年到2024年底,FDA共批准了159种基于抗体的生物制剂,从1997年开始平均每年批准5.6项,过去10年(2014-2024),每年平均批准10.4种基于抗体的新型药物。

FDA在2024年批准的15种抗体药物,包含了老靶点和新靶点。

传统的靶点有PD-1、PD-L1、IL-13、β 淀粉样蛋白(Aβ)、补体因子C5和人表皮生长因子受体HER2。

另一方面,几种新的靶点,包括激活素、IL-15受体亚基β/γ(IL-15Rβγ)、DLL3、IL-31R、组织因子途径抑制剂 (TFPI)、集落刺激因子-1 受体 (CSF-1R) 和 HER3。

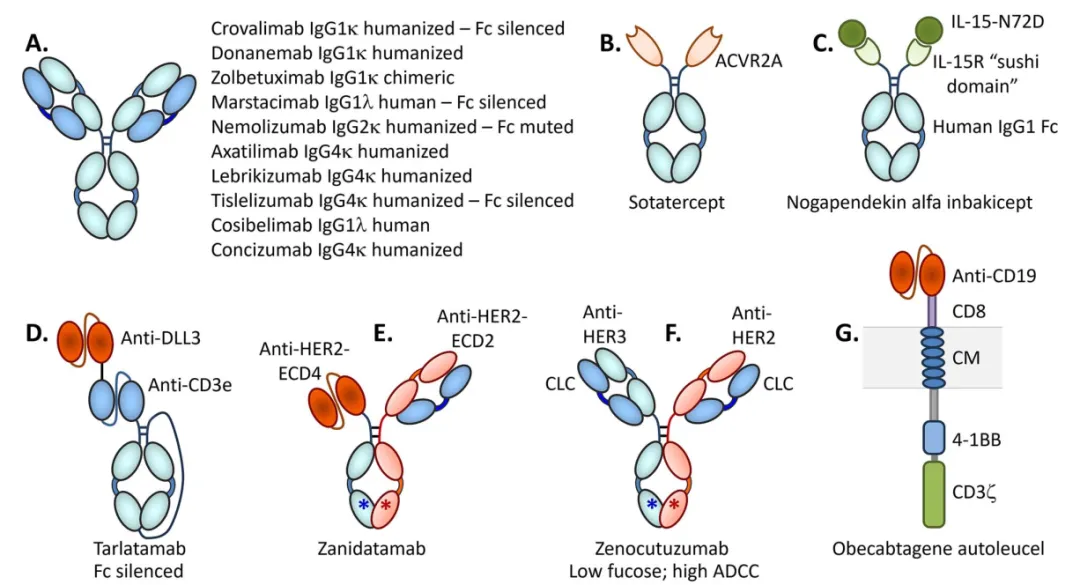

从结构形式看,这15种抗体中,10种是经典的IgG结构,其中3种抗体经过结构设计,可显著减少与FcγRs和C1q的结合,1种抗体可减少FcγRIIα结合。

另外的抗体药物形式还包括,Sotatercept是一种同源二聚体人激活素受体-2A(ACVR2A)-Fc融合蛋白,约78 kDa;

Nogapendekin alfa inbakicept是一种人IL-15Rα-Fc融合蛋白,与人IL-15N72D突变体非共价结合

Tarlatamab是一种单链scFv形式的TCE,其中一个scFv结合DLL3,另一个结合CD3ε;

Zanidatamab是一种双抗,由异二聚体Fc构建,一臂是单链抗体,另一臂是Fab结构,分别靶向HER2外结构域上不同的非重叠表位(E1和E2)

Zenocutuzumab是一种异二聚体双抗,其中一个Fab臂结合HER2,另一个Fab结合HER3,每个Fab都含有CLC;

Obecabtagene autoleucel是一种自体CAR-T细胞,含有与CD8柄融合的抗CD19 scFv、细胞质膜(CM)遍历结构域、4-1BB激活模块和CD3ζ模块

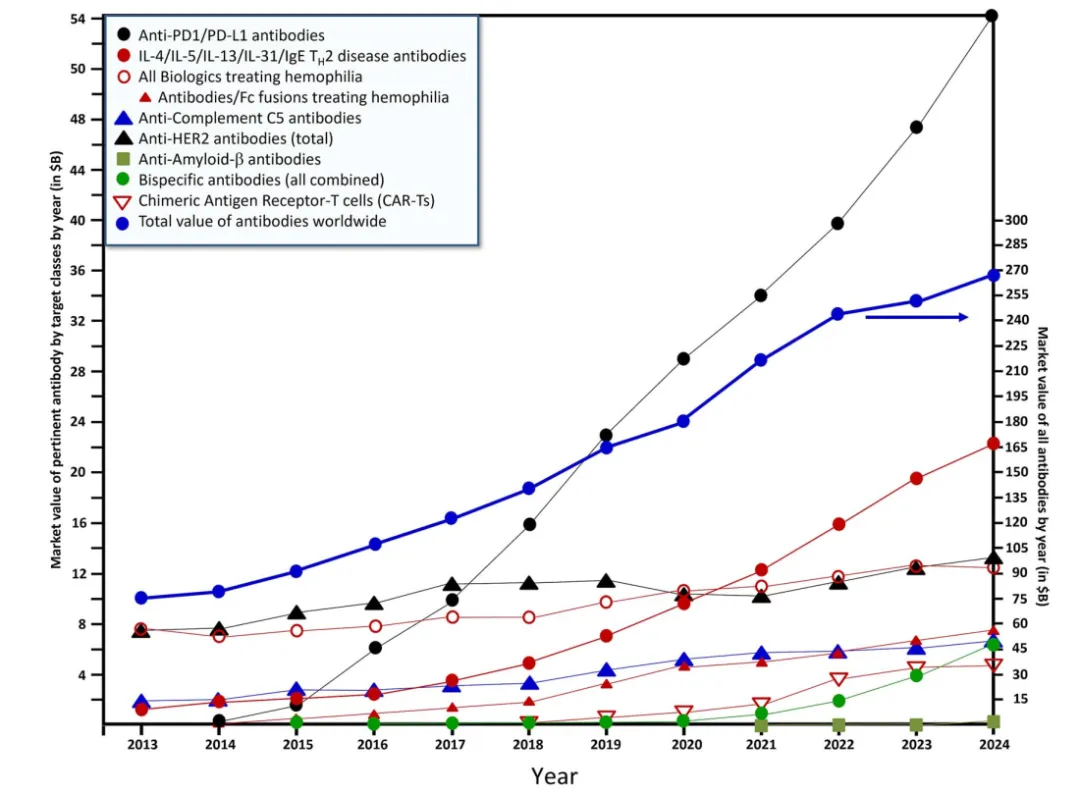

从全球抗体市场的角度看,同期,全球抗体市场从650亿美元增加到2670亿美元,价值翻了两倍多,销售额几乎呈约180亿美元/年的线性增长,

基于当前模型进行十年预测,到2034年,全球上市抗体的价值将增加到约5810亿美元,CAGR可以达到~8%。

产业资讯

药智网 2026-06-05

367

产业资讯

药智网 2026-06-05

367

产业资讯

科睿唯安生命科学与制药 2026-06-05

325

产业资讯

科睿唯安生命科学与制药 2026-06-05

325

产业资讯

瞪羚社 2026-06-05

477

产业资讯

瞪羚社 2026-06-05

477

热门资讯

热门资讯 微信公众号

微信公众号