产业资讯

产业资讯

E药资本界

E药资本界  2025-07-31

2025-07-31

5438

5438

BD爆发、股价疯涨!从幕后到舞台中央,中国创新药十年沉淀出来了什么?

涨!还在涨!

继昨日恒瑞医药港股拉涨24%后,今日继续,在药明康德带动下轮到CXO全面强势反弹,A股和港股创新药板块持续走高,恒生医疗ETF大涨3.4%,多只个股涨幅超10%。

实际上,BD爆发、股价疯涨,这是今年以来创新药行业的盛景。

越到高处越是惶恐,创新药的行情到底到哪了?这是悬在所有投资人心里的问题。

要回答这一问题,必须先知道这盛景背后,中国创新药高速发展的十年留下了什么,到底是泡沫还有有强支撑。自2015年7月22日的临床试验数据自查核查(简称“722事件”)拉开改革序幕,弹指一挥间,十年已至。

这十年,是中国创新药从“蹒跚起步”到“全球竞跑”的黄金岁月,期间中国创新药产业发生了翻天覆地的变化。

一组数据清晰可见,中国企业自研创新药数量自2020年起已位居第一;中国企业自研创新药临床存量数量同样位居第一;2025年热门靶点管线中国占比已超过一半,截至2025年6月已突破60%;FIC分子在全球范围内占比升至第二,仅次于美国……

而今,十年生聚,中国资产不断被看到被抄底被争夺,创新药十年沉淀出来了什么?目前中国创新药行至何处?创新药的竞争优势从何而来?未来发展的核心趋势和方向是什么?

(本文基于天风证券《2015~2025,中国创新药投资十年复盘》报告,系统梳理这十年的政策演变、产业突破、资本逻辑与未来趋势,解码中国创新药的崛起密码。后台回复“创新十年”,获取报告原文。)

中国创新药发展行至何处?

过去十年,已经迎来了数量和质量的双重改变。中国创新药行业已实现数量与质量的双重突破,核心发展成果体现在以下几大方面。

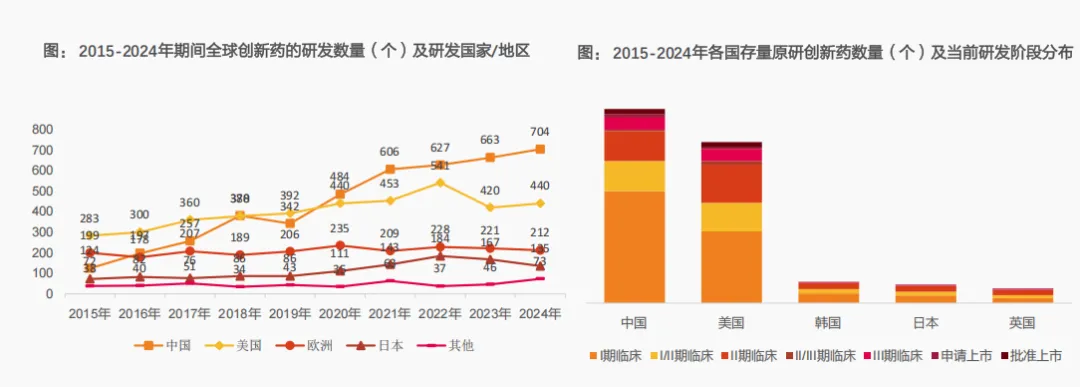

一是中国企业原研创新药数量增长迅速。

自2020年起,中国企业自研创新药数量已位居第一,成为全球创新药数量最多的国家。数据最为直观,2024年达到704款,位居全球首位;美国企业研发的创新药数量逐步增至每年400-500款。欧洲和日本的研发数量则相对稳定,欧洲每年约有200款创新药进入临床,日本则在100款以下,中外数量差距显著扩大。

二是中国企业自研创新药临床存量数量同样位居第一。

中国在临床阶段的创新药储备量已形成绝对领先。按历年首次进入临床试验的创新药进行统计,2015-2024年,中国企业研发的活跃状态创新药数量累计已达3575个。美国、韩国、日本及英国分别为2967、390、341和271个。

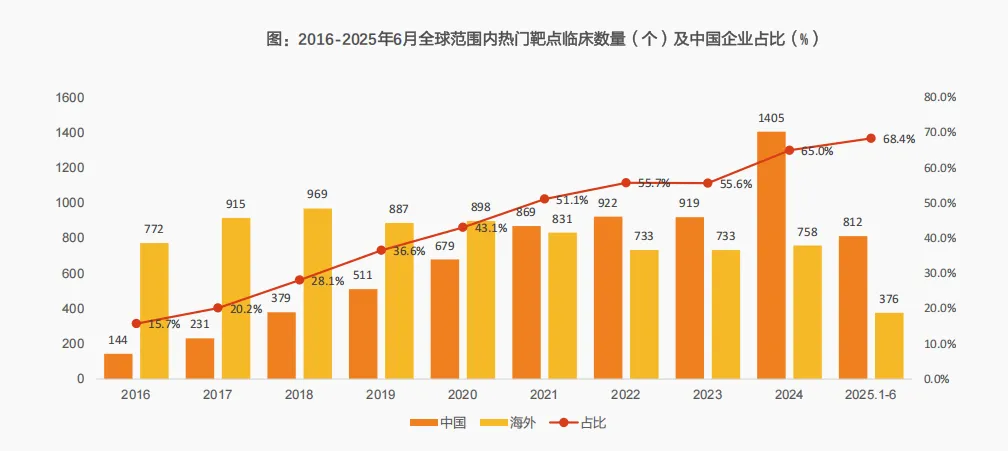

三是热门靶点管线占比超全球六成,2025年持续攀升。

Insight数据库数据显示:在全球TOP10热门靶点(如EGFR、HER2、VEGF、IL-17、CD19、CLDN18.2、GLP-1等)的临床管线中,中国企业(按总部所在地统计)的占比从2016年的15.7%持续飙升至2024年的65%,首次突破全球一半;截至2025年6月,这一比例已升至68.4%,近七成热门靶点研发管线来自中国企业。

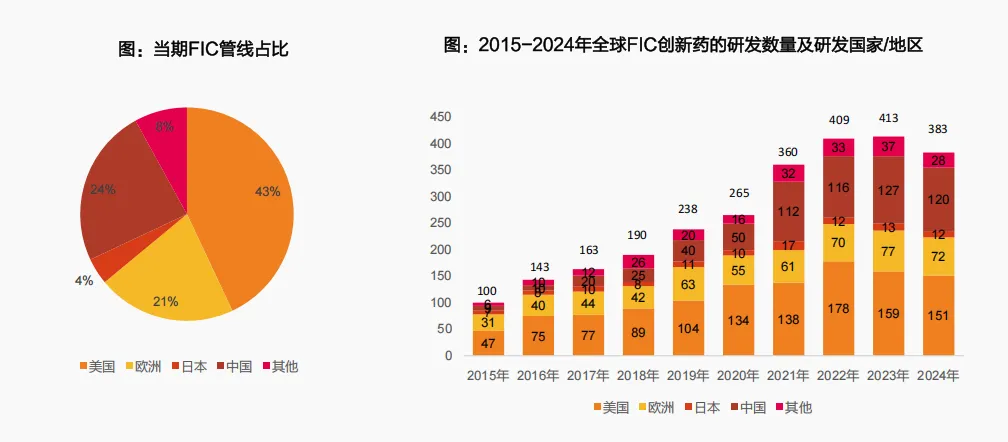

四是FIC分子全球占比升至第二,源头创新能力显著提升。

中国在源头创新领域的突破尤为亮眼:2015年中国自研进入临床的FIC创新药仅9个,全球占比不足10%;2024年这一数字增至120个,全球占比达24%,仅次于美国,成为全球第二大FIC研发力量。长期以来,中国药品研发以Me-too(仿创)、Me-better(改良型创新)为主,随着国家“以临床价值为导向”政策深化,企业正加速向Best-in-Class(同类最优)和FIC转型,研发“真创新”含金量持续提升。

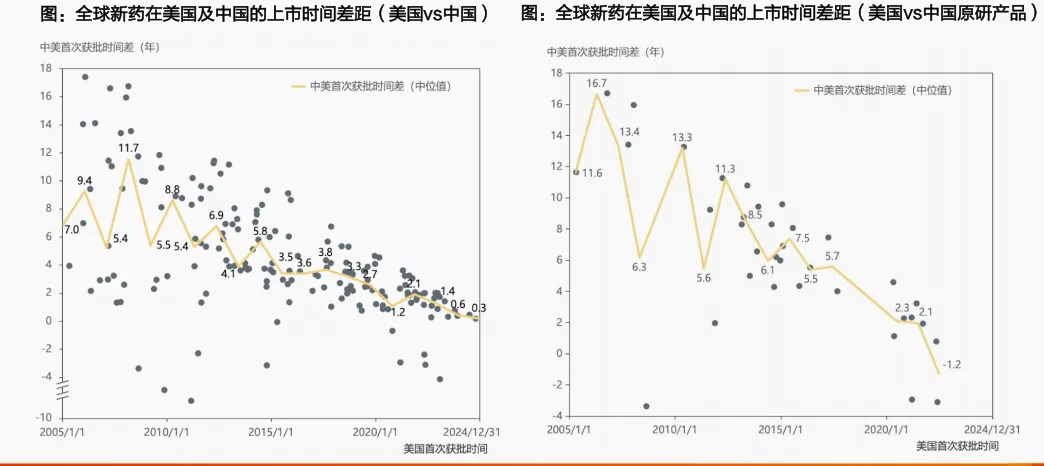

五是技术差距持续缩短,中外上市差距持续缩短,已经能看到FIC药物率先上市。

要知道,2015年之前,“药品滞后”现象非常明显,对于同一个创新药研发赛道,中美首个药品上市时间差在8年左右,依库珠单抗、丁苯那嗪、氨己烯酸等FIC新药甚至在美国上市10年后才在中国获批。但是自2015年之后,随着政策改革以及中国企业研发能力的提升,中美药品上市时间差距已缩短至2年以内。相同赛道,美国首个药品获批时间与中国首个原研药品获批时间的差距也由12年左右缩短至3年以内。PD-1/VEGF、EGFRADC等FIC新药在中国首发,极大提高了中国创新药的可及性。

全球话语权提升的中国创新药力量

伴随而来的,必然是中国创新药在全球话语权得以提升。

一是体现在全球首付款5000万美元以上的BD,中国有关的项目数量突破25%。

按照中国(以出让权益企业总部所在地统计,且仅考虑受让方为海外的情况),其license-out占全球比重持续提升,2025年6月起突破25%。2024年全年中国企业共完成19笔首付款在5000万美元以上的BD交易,占全球比重22%。截至2025年6月,中国企业共完成13笔首付款在5000万美元以上的BD项目,占全球比重25.5%。

二是体现在超90%头部MNC已BD中国管线。

2015-2025年间,以默沙东、礼来、辉瑞、赛诺菲为代表的头部MNC都在积极与中国创新药企开展BD交易,取得相关药物在全球的开发和商业化权益,中国已成为头部MNC重要的BD来源。根据DealForma数据,2024年,跨国企业引进的创新药中,已有31%的产品来自中国。

三是交易项目持续多元化。

中国的License-out交易创新药品种日益多样化。从最初的化药、抗体类药物,到细胞基因疗法、小核酸药物和治疗性疫苗,交易内容逐步扩展。特别是在2024年,抗体类药物占比达37%,其中抗体偶联药物(ADC)License-out交易数量为20笔,与2023年持平,总交易金额达102.4亿美元,占所有License-out交易金额的20%。此外,小核酸药物在2024年取得显著进展,达成了2笔重磅交易,总金额超过60亿美元。

再从交易阶段来看,2024年临床前阶段的License-out项目占比超过60%,由于中国对外合作项目在临床上得到验证和认可,跨国药企开始将目光投向更早期的资产,使得早期研发阶段的创新药在国际市场的吸引力持续增强。肿瘤领域依旧是License-out交易的核心,占比高达71%,免疫和心脑血管等疾病领域也开始受到海外企业关注,中国企业的研发布局逐步多元化。随着产品类型和适应症领域的不断拓展,中国企业在国际市场的合作深度和广度正持续提升,进一步推动全球创新药生态的发展。

四是国际多中心临床仍有待提高。

2015-2024年期间,中国企业在全球开展的临床试验呈现快速上升趋势,从2015年的404项上升至2024年的1903项,年复合增长率高达18.8%。其中,在中国内地开展的单中心和多中心临床试验占比较高,2024年分别占比36.2%和53.8%。相比之下,中国企业在海外开展的临床试验占比较低,整体占比约为10%。2015-2020年,在海外开展的单中心、单一国家或地区的多中心以及国际多中心研究占比逐步上升,在2020年分别达到6.0%和3.5%和7.1%的峰值,随后的四年逐年下降,到2024年降至2.6%和1.4%和3.2%。其中,中国企业开展的海外单中心和单一国家多中心试验主要集中在美国(单中心182项;多中心171项)和澳大利亚(单中心145项;多中心73项)。

一大典例即泽布替尼。2019年,泽布替尼在美国获批上市,开启了中国创新药出海的里程碑。根据2025Q1数据,泽布替尼在美国的销售额占其和同类BTK抑制剂伊布替尼、阿卡替尼在美国销售总额的35.21%左右,超越伊布替尼的33.08%,成功跃居第一。

截至2024年,已有18款中国原研创新药在海外获批,其中有6款同时进入欧美市场。2024年有14款药物在全球多地获批,覆盖欧洲(5款)、日本(4款)、美国(2款)及新兴市场(印度尼西亚、澳大利亚、缅甸共3款),其中6款为首次在中国以外地区获批,在海外上市的数量和范围均有扩大。从治疗领域来看,肿瘤相关药物占据主导地位,共11款,涵盖小分子抑制剂、PD-1单抗、细胞治疗等多个前沿技术领域。

创新药的竞争优势从何而来?

问题来了,中国创新药凭何能实现全球地位的跃升?总结了来看,背后离不开产业链的系统性优势。

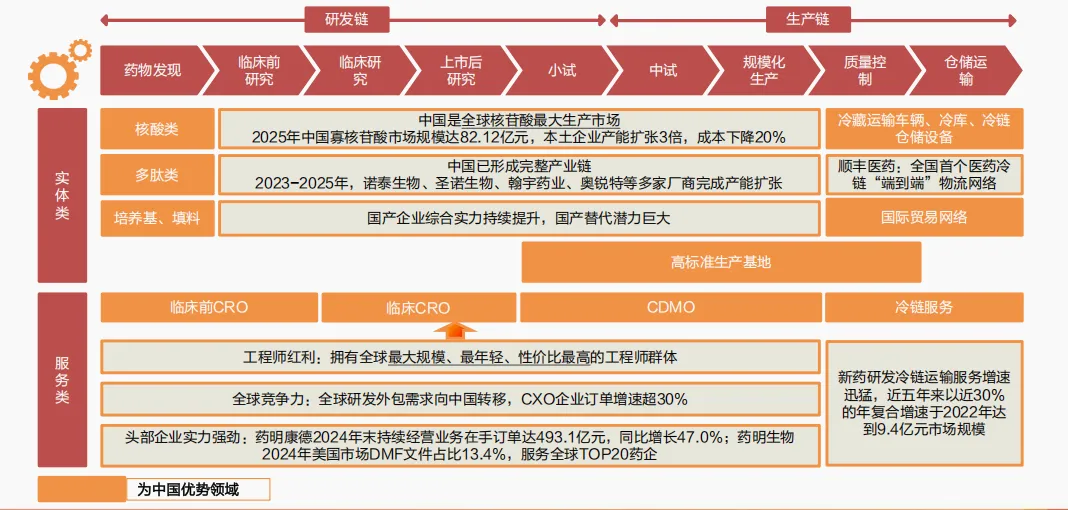

一是体现在从实体类到服务类,中国医药产业凭借研发与生产优势,全球话语权持续提升。

实体领域,中国是全球核苷酸最大生产市场,多肽药形成完整产业链,培养基等领域国产替代潜力大;在质量控制和仓储运输领域,冷链及物流、国际贸易网络进一步增强了创新药相关配套产业的活力;服务领域,中国工程师资源优势显著,研发外包需求向中国持续转移,药明康德等头部企业实力强劲,新药研发冷链服务增速近30%。

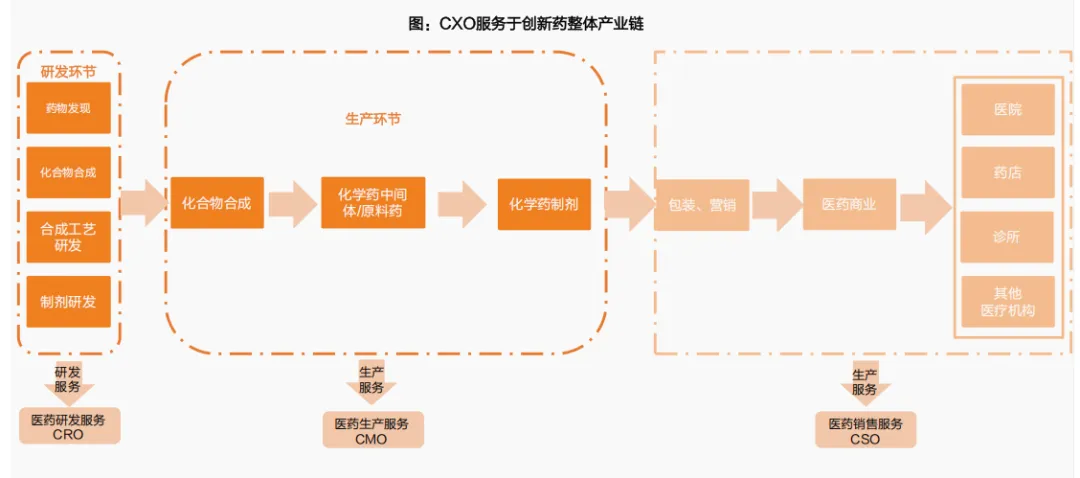

二是体现在CXO的发展为创新药提供了坚实的产业基础能力。

中国生物医药产业在全球版图中加速崛起,临床开发和制造领域的优势明显。在这背后,以CXO为核心的中国医药产业链,正在成为推动行业发展的“隐形引擎”,麦肯锡在《ChinaBiopharmaOutlook2028》报告中明确指出:中国在临床开发领域的优势,已使其成为全球生物制药产业链中不可或缺的一环。

三是体现在年轻化、规模化的工程师红利带来长足的效率优势。

中国在医药工程师资源方面具备显著优势,表现为规模大、成本低、年龄轻三大特征。规模上,据CSET统计,中国理工科博士毕业生在2004年前后反超美国,并一路领先,根据预测,到2025年,中国大学毕业的理工科博士人数约为美国的两倍,除此之外,中国博士教育的质量也在持续提升。成本上,中国医药工程师的年薪仅为美国的1/3-1/2;年龄上,中国比美国年轻近10岁。这三大优势共同构成了中国在医药工程师方面的“红利”,为未来科技和产业发展提供坚实支撑。

四是研发持续发力,带动创新药蓬勃增长。

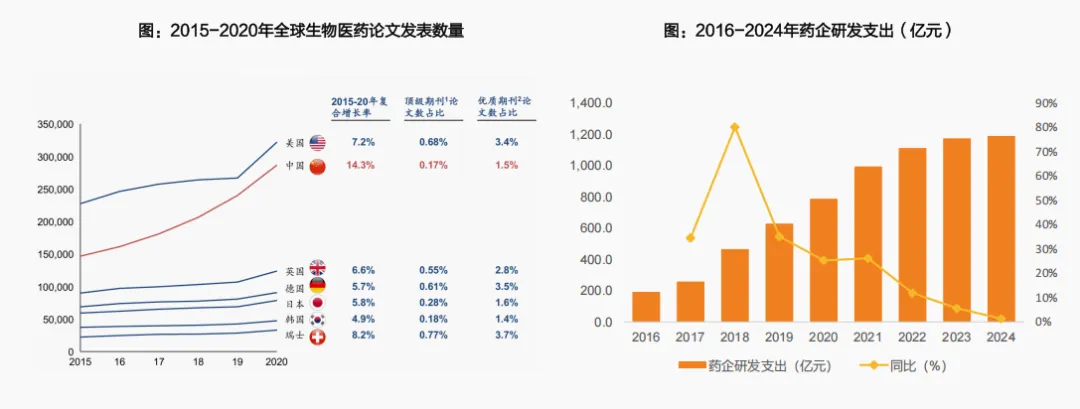

一方面基础研究持续发力。从发表论文数量看,中国生物科学及医学相关论文产出快速提升,已经成为仅此于美国的第二大生物科学及医学论文产出国:2015-2020年中国生物医学领域论文发表数量以14.3%的年均复合增长率快速攀升2020年发表量达近29万篇。

另一方面,研发费用持续增长。Wind数据显示,生物医药企业(A+H,包括传统制药及创新药企业)2016年整体研发费用为192亿元,2024年已经增长至1190.4亿元,CAGR达29.8%。持续的研发投入为创新药提供坚实的基础。

国内商业化体系日趋成熟

不仅是国际话语权提升,国内市场也越来越有章法。

一是国内市场审批效率提升,创新药上市周期大幅缩短。

2024年,中国创新药从上市申请到获批的平均时长较整体药品缩短57天,其中,获得优先审评的创新药比创新药整体的平均时长再压缩189天,审评审批速度显著提升。获得突破性治疗资格或附条件批准的创新药,其整体平均上市周期更短,从首次申请临床到获批上市用时分别较创新药整体缩短602天和611天。

二是医保准入成商业化核心,支付能力持续释放。

中国创新药商业化进程与医保准入政策的绑定程度持续加深。2017年,人社部启动对时隔8年未调整的医保目录进行改革,首次探索药品谈判机制,为创新药准入医保奠定基础。2018年,国家医保局成立,医保目录调整从不定期改为“一年一调”的常态化机制,医保准入流程逐步优化,创新药从上市到纳入医保的时间窗口大幅缩短,极大加速了市场准入进程。

2021-2024年医保谈判成功的创新药中,接近90%在获批上市2年内即进入医保目录,远高于2019年(43%)和2020年(57%),实现跨越式增长。这一转变不仅受益于医保谈判机制的逐渐成熟,也反映企业对“以时间换空间”策略的共识——通过快速纳入医保抢占核心医院市场,加速规模化放量。协议期内,2019年医保基金对创新药的支出金额为59.49亿元,2022年为481.89亿元,2019年-2022年复合增速为101%;2023年约900亿元,同比增速为87%。2023年协议期内,谈判药品报销2.4亿人次。

三是创新药在部分领域加速替代仿制药。

2015-2024年,中国医药市场呈现明显的“腾笼换鸟”特征,创新药在部分治疗领域加速替代仿制药,但不同领域的渗透速度和仿制药竞争格局存在差异。抗肿瘤药和免疫调节剂领域的创新药市场份额相比增加了24%,而仿制药市场份额下降了29%。皮肤用药领域也表现出类似趋势,创新药份额增加17%,仿制药份额下降17%。在呼吸系统、全身性激素类(性激素除外)和诊断用药等领域,仿制药凭借价格优势和成熟渠道持续扩大市场,创新药存在进一步放量的空间。

四是市场规模持续增长,国产创新药市场份额持续提升。

2015-2024年,中国企业研发的创新药市场份额从18.7%提升至27.8%,实现对外资药企主导地位的实质性突破。其中2015年后上市的国产创新药表现尤为突出,在2024年贡献了11.3%的创新药市场份额,较2020年(3.2%)实现翻倍增长,这一增长得益于国产创新药临床价值的提升。以国产BTK抑制剂泽布替尼和PD-1/VEGF双抗依沃西单抗为例,它们在头对头临床试验中展现出优于国际竞品的疗效,成功推动国产创新药在高竞争领域取得突破。

随着商业化体系日趋成熟,中国企业通过医保谈判机制加速创新药的市场准入,并借助DTP(Direct-to-Patient)药房等多元化渠道实现快速放量。随着近年来中国创新药在NDA中的占比不断攀升,国产创新药的市场渗透率有望进一步提升。

创新药未来发展:七大核心趋势与方向

创新药行业的未来发展如何?这也是投资者关注的核心,趋势如下:

一是更加关注海外合作。

中国药企与国际制药巨头之间的合作日益频繁,首付款和总交易金额屡创新高。三生制药将PD-1/VEGF双抗授权给辉瑞,首付款高达12.5亿美元;锐格医药将CDK抑制剂授权给罗氏,首付款8.5亿美元;普米斯生物公司被BioNTech收购,交易金额达8亿美元。这些交易不仅体现了中国创新药企的研发实力,也反映了国际市场对中国创新药的认可和需求。

从估值的角度看,过去对创新药的估值以国内为主,主要的商业化方式是通过医保(或其他途径)触及国内患者市场;而海外合作为中国创新药参与广阔的全球市场提供可能,主要的商业化方式是通过授权给海外企业,最终触及海外市场。

头豹数据显示,2022年,美国医药市场规模为6,003亿美元,创新药市场占本土医药市场超70%,即美国创新药市场约4200亿美元;同期,中国医药市场规模为2,508亿美元,居全球第二,创新药占比不足20%,约500亿美元。考虑到国产创新药出海后,对应市场从国内的500亿美元提升至超4200亿美元(仅考虑美国市场),未来创新药重点有望转向如何通过海外合作进军全球广阔市场。

二是更加关注早期数据。

Insight数据库显示,从2017-2025年,出海创新药分子在达成交易时的临床进度有向早期延伸的趋势。以临床分期看,将临床前、申请临床及临床Ⅰ期视为早期(pre-POC)阶段,此时创新药还没有确切的疗效数据;临床Ⅱ期为中期(已有POC数据)阶段,临床Ⅲ期、申报上市及已上市视为确定性相对较高的后期阶段。从趋势看,2017年出海的分子均为临床Ⅱ期,2021年起,前期占比从20%提升至2025年的54%。从原因看:(1)国产创新药从me-too逐渐转向BIC、FIC、早期数据愈发惊艳;(2)海外药企对数据质量认可度的提升,共同构成了早期数据关注度提升的趋势。

三是更加关注平台型公司。

展望下一代疗法,单抗到双抗的升级,GLP-1单靶点到多靶点的升级,化疗到ADC的升级中,国产创新药已经通过工程化改造持续突破。以双抗为例,双抗药物因其特殊的分子结构与作用机制,在结构设计和纯化工艺中面临独特挑战,需结合靶点特性、分子稳定性及生产工艺进行系统性优化。

考虑到目前中国创新药工程化改造的优势,我们认为后续平台型公司有望凭借持续积累的技术、更成熟的研发平台,持续产出更多得以验证的分子。

四是更加关注AI。

AI正在深刻影响药物研发全过程,显著提升研发质量与效率,降低整体成本。通过蛋白质结构预测、分子设计、虚拟筛选和AI+机器人实验室等技术,AI加速了候选化合物的生成与验证。此外,政策红利、资金支持、丰富的数据资源和技术创新为AI制药的发展提供了坚实支撑,催生出一批代表性企业,推动行业快速成长。

五是更加关注盈亏平衡。

根据WIND的一致性预测显示,预计在2025年后盈利的港股/A股Biotech公司中,约50%的公司预计将在2026年及以前盈利。其中,市值500亿元以上的公司,百利天恒已经于2024年实现盈利,信达生物、百济神州预计在2025年实现年度利润盈利,百济神州预计在2026年实现年度利润盈利。

六是更加关注突破性疗法。

值得注意的是,CDE突破性疗法从2020年起步,同时随着研发实力提升,国产分子也逐步具备了全球竞争力。突破性疗法分子高出海成功率也证实了这一点:Insight数据库显示,纳入CDE突破性疗法的国产分子中有25%已经实现出海,同时全部国产分子仅1%实现出海。

七是更加关注竞争格局。

药物后续放量的时候,更加关注竞争格局,药品获批的数量以及后续的竞争者均会对商业化兑现产生影响。以EGFR为例,在中国,EGFR突变型非小细胞肺癌(NSCLC)占所有肺癌病例的一半以上,远高于欧美的10–15%。2015年至2021年,EGFR-TKI市场规模从26.07亿元跃升至91.79亿元,年复合增长率高达23.4%。同时,EGFRTKI的市场竞争格局激烈。截至2025年3月,三代EGFR药物上市数量已有8个(奥希替尼、阿美替尼、伏美替尼、贝福替尼、瑞齐替尼、瑞厄替尼、利厄替尼、舒沃替尼)。阿美替尼作为首个上市国产的第三代TKI,放量较快;后续伏美替尼凭借差异化特点及安全性优势迅速放量,其他三代TKI上市时间相对较晚,放量情况一般。

十年间,中国创新药从“跟跑者”成长为“并行者”,部分领域已实现“领跑”。政策改革、资本助力、技术突破与产业链优势形成合力,推动产业完成历史性跨越。展望未来,在全球创新药市场的“新赛道”上,中国企业将以更开放的合作姿态、更优质的分子质量、更高效的研发能力,书写从“制药大国”到“制药强国”的新篇章。

产业资讯

瞪羚社 2026-06-13

506

产业资讯

瞪羚社 2026-06-13

506

产业资讯

医药云端工作室 2026-06-13

549

产业资讯

医药云端工作室 2026-06-13

549

产业资讯

研发客 2026-06-13

489

产业资讯

研发客 2026-06-13

489

热门资讯

热门资讯 微信公众号

微信公众号