产业资讯

产业资讯

瞪羚社

瞪羚社  2025-08-02

2025-08-02

945

945

石药此前的BD预告如今正在得到兑现。

7月30日晚间,Madrigal Pharmaceuticals 宣布,以1.2 亿美元的预付款从石药集团获得 SYH2086的全球独家许可协议。SYH2086——一款GLP-1小分子口服激动剂,再一次展现出了它独特的魅力。

国内GLP-1小分子BD已经在最近一年内接连出现,例如2024年12月底,翰森和默沙东关于GLP-1小分子激动剂——HS-10535的巨额BD,例如此前诚益生物与阿斯利康的BD。

在减重数据日益内卷的当下,GLP-1小分子确实是一个非常值得去掘金的机会。

01

Madrigal的考虑

本次的BD的金额在GLP-1小分子中算中规中矩的水平,1.2亿美元预付款,19.55亿美元里程碑付款,以及双位数百分比的销售分成。相比之下,翰森和默沙东的BD金额为1.12亿美元首付款,里程碑付款最高为19亿美元,二者相差不大。

在此前市场案例较少,GLP-1小分子激动剂出海还未充分定价的时代,诚益生物的小分子激动剂一度奇货可居,卖出了1.85亿美元的首付款。当然,这只是其中一个方面,另一个方面是石药和翰森的分子都还在临床前阶段,而ECC5004 的临床在2022 年底就已经开展,BD 时距离临床开展已经过去一年,药企内部可以看到临床的初步数据。

为什么选择GLP-1小分子进行BD?Madrigal给出的解释是SYH2086的临床前数据“展现出优异的体外激动活性,以及体内降糖和减重效果,在多种动物模型中,在广泛的剂量范围内具有线性药代动力学特征,且未观察到显著的安全风险。”并且最重要的,Madrigal计划将其与自身的MASH药物——Rezdiffra联用。众所周知,MASH是药物研发黑洞,而Rezdiffra是这个研发黑洞的第一缕曙光。但是,目前MASH市场,真的呈现出愈发内卷的局势。

FGF21受体激动剂虎视眈眈,目前安进的efruxifermin已经到了临床三期阶段,而GSK在今年5月份买下了Efimosfermin alfa(一款FGF21)融合蛋白以布局MASH适应症,收购金额达到12亿美元+8亿美元里程碑付款,此外,2024年11月东阳光药将自主研发的FGF21/GLP-1双特异性融合蛋白HEC88473的大中华区以外权益授予Apollo,交易条款为:1200万美元首付款+最高可达9.26亿美元里程碑付款。

而哪怕是与Rezdiffra同靶点的THRβ激动剂,国内还有海思科和歌礼的管线正在嗷嗷待哺等待BD。

不可否认Rezdiffra商业化开局还不错,但是居安思危,长线来看,总要找到当前内卷的破局之法。而联用其它药物,或许会是一个不错的选择。

Madrigal首席医疗官David Soergel 医学博士表示:“开发Rezdiffra与口服GLP-1联合疗法的临床理由很明确:我们希望通过每日一次口服药丸,平衡 GLP-1 带来的减重效果、与Rezdiffra 的抗纤维化+降脂作用,以优化MASH 治疗的疗效和耐受性。在关键的3 期Maestro-NASH 试验中,即使再多5%的减重,也能增强Rezdiffra的抗纤维化益处,因此我们有信心 SYH2086 联合Rezdiffra的疗法有潜力为MASH 患者提供更强的疗效。”

意图很明显,就是希望通过抗纤维化+减重打出更漂亮的组合拳。

02

BD机会——MNC需求

正如前文所说,国内的GLP-1小分子药物BD也不是一次两次了,只是战略意图上,这次的BD是最为明显的。

但是有一点我们不可否认,GLP-1小分子激动剂确实有它极大的优势所在,它的口服便捷性以及它作为化药适宜量产的能力,都让许多MNC对它趋之若鹜。

礼来不用说,奥格列龙一开始是中外制药研发的,礼来2018年就以5000万美元首付款拿到了该药的全球开发和商业化权利。而它目前已经在糖尿病适应症的三期临床试验上获得了成功:试验结果显示,Orforglipron在不同剂量下使患者的糖化血红蛋白平均降低了1.3%至1.6%。此外次要临床终点上,在最高剂量下,Orforglipron使患者体重平均降低了16.0磅(约7.9%)。该药在肥胖适应症上的主要终点预期将在2025年12月达到。

阿斯利康从诚益生物收来的AZD5004目前已经出了临床I期的数据,探索性疗效分析显示,接受剂量为50 mg的AZD5004治疗的患者中,4周后患者体重与基线相比降低5.8%。目前其已经进入了临床IIb期状态。

默沙东拿到了翰森的HS-10535,目前还处于临床前阶段,没看到临床试验的记录,根据默沙东二季报会议纪要,它将在今年进入临床试验阶段,一切在按计划进行中。

诺和诺德虽然有cagrisema这一复方口服制剂主打,并且也在开发胰淀素/GLP-1双靶点药物——Amycretin的口服版本,但是也没有放弃GLP-1小分子这个领域,2025年5月14日,诺和诺德宣布与Septerna达成合作,共同开发多款针对G蛋白偶联受体(GPCR)的小分子口服药物。根据协议条款,双方将在合作初期启动四个研发项目,重点开发靶向GLP-1、GIP和胰高血糖素等关键GPCR受体的口服小分子疗法。

MNC们在GLP-1领域打的如火如荼已经是事实,而GLP-1小分子口服激动剂又是其中最为火热的赛道之一,还有众多MNC没有布局,国内药企还有非常多的机会去BD。

03

BD的国内机会与挑战

国内方面,走Orforglipron技术路线的不仅有诚益生物,还有硕迪生物的GSBR-1290,目前已经进入了临床II期阶段。歌礼则更不用说,它在美国进行IIa期临床目前已经完成了首例受试者给药。华东医药的HDM1002目前在过内糖尿病适应症也进入到了三期临床阶段,在美国IND批件也已经得到受理;此外还有follow辉瑞Danuglipron路线的数家企业,但众所周知Danuglipron被终止开发,因此follow该路线出来的管线基本没有了BD的可能。而根据公开资料,信达也在开发GLP-1小分子激动剂,2024年12月专利申请,今年6月公开了专利。

除此之外,还有一个大巨头恒瑞,它的HRS-7535目前国内已经进入到了三期临床阶段,但该药物在海外的进展一直不明朗,目前真的还看不明白恒瑞把它授权打包Newco给Kailera但是海外临床推进不明确的目的所在。

现在Kailera这个情况看来,可以把它看做是嗷嗷待哺等待被收购的状态。它握着管线资产却不去推进临床,那么它的这个管线资产只有想方设法BD出去一种可能,用国内数据印证药物的潜力,吸引买家。

当然,GLP-1小分子BD目前来看也充满着挑战,它的疗效目前来看和司美格鲁肽相比都显得有些吃力,更别说和双靶点乃至三靶点药物相比了。而目前有众多的患者打司美格鲁肽很容易遇到平台期,减不下来,在这种情况之下,GLP-1小分子激动剂效果会如何?会不会还要更次?

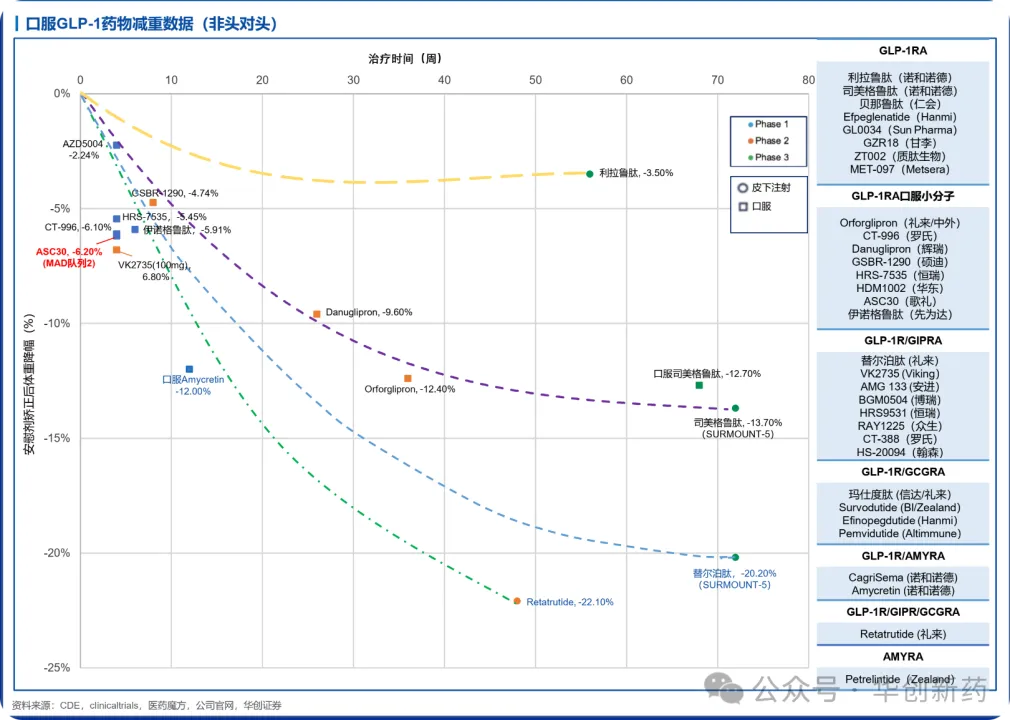

数据方面如下图所示,口服的Amycretin光芒万丈,而Orforglipron也就和司美格鲁肽差不多的水平。不过歌礼的ASC30数据还算不错,在4周时间内做到了小分子激动剂的极限——6.2%,恒瑞的数据稍微次一些,4周的话做到了5.45%。但跟口服的多肽——VK2735相比,还是稍有差距。这个差距会不会随着治疗时间的延长而拉大,我们拭目以待。

但是不可否认的是,它仍然是目前来看减重板块最吃香的领域之一,发生BD的可能性还是非常大的。并且目前BD的价格也已经几乎是市场定价的明牌——临床早期分子首付款1亿美元-1.2亿美元,总的付款20亿美元左右。之后早期分子的BD定价都可以以此为参考。而有了临床数据的分子可能可以稍微卖贵一些。这也是恒瑞的海外几条管线目前被赋予很大想象力的原因所在——国内数据都已经出来了,明牌等买家了。

结语:说到底,本次的BD说明的还是GLP-1小分子激动剂的市场火热,MNC现在大部分手里都还没有这么一款管线,并且从默沙东的感觉来看,似乎此前没有减重布局的MNC捏着一款GLP-1小分子激动剂是较为前沿不落伍的选择,并且也较为稳妥,在未来还可以有一定的市场可以去占领。

产业资讯

同写意 2026-03-18

9

产业资讯

同写意 2026-03-18

9

产业资讯

MedTrend医趋势 2026-03-18

7

产业资讯

MedTrend医趋势 2026-03-18

7

产业资讯

赛柏蓝器械 2026-03-18

6

产业资讯

赛柏蓝器械 2026-03-18

6

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签