产业资讯

产业资讯

同写意

同写意  2025-08-02

2025-08-02

2656

2656

CXO行业的寒冬始于2021年下半年。在经历三年暴涨后,行业进入估值调整期,而2022年起,产能过剩、成本攀升、国际贸易环境变化等危机接连显现。资本市场上,CXO板块开启了长达三年的单边下跌行情,市场不禁追问:CXO的底部在哪?未来还值得期待吗?

2025年,创新药板块率先迎来拐点,上半年沪港深创新药指数上涨24.84%,CXO板块的复苏则从5月启动。截至7月29日收盘,A股同花顺医疗研发外包板块29家公司均实现两位数涨幅,其中睿智医药、昭衍新药、海特生物、美迪西分别大涨130.29%、125.66%、124.24、123.61%。

沉寂四年之后,CXO真的回来了吗?

TONACEA

01

回暖的信号

医药投融资周期向来与CXO兴衰深度绑定。据亚泰资本报告,2025年上半年中国医疗健康一级市场股权投资显著回暖,完成592起融资,金额达363.72亿元,同比增长17.54%。与此同时,IPO通道逐步放开,港股上半年有10家公司上市,A股科创板第五套标准与创业板第三套标准也迎来开闸契机。

医药BD交易同步爆发,License-out与License-in金额均创近三年同期新高。其中中国创新药License-out交易超50起,披露合作总额达484.48亿美元,接近2024年全年的519亿美元,且交易标的集中于临床中后期管线。

投融资与BD交易的活跃,直接反映出药企研发信心的恢复。融资到账后,大部分资金投向临床试验、生产工艺开发等环节,而这些正是CXO服务的核心领域,由此形成“融资回暖—研发投入增加—CXO订单增长”的正向循环。

最直接的暖意来自订单端的持续改善。药明康德2025年一季度末在手订单攀升至523.3亿元,同比大增47.1%,其中TIDES业务(多肽与寡核苷酸)订单同比增速更达105.5%;泰格医药同期净新增合同金额超20亿元,同比增长20%,其中国内客户需求反弹尤为显著;康龙化成、凯莱英等头部企业也紧随其后,新签订单增速均超10%-15%。这些数字并非新冠订单的“回光返照”,而是ADC、双抗、基因治疗等高端领域突破的实绩。

价格战的硝烟正在散去。2024年下半年临床前CRO与临床CRO价格触底企稳,CDMO早期项目竞价趋缓,海外业务定价韧性尤为突出。以临床运营为例,行业均价较2022年高点累计回落20%-30%,目前稳定在7折水平,预计未来一年将回升4-5个百分点。

这种“量价双稳”的背后,是产能的深度出清:临床CRO活跃企业从2022年近200家锐减至几十家,超半数停业或收缩;泰格医药疫苗临床运营团队从四五百人精简至不足五十人,药明康德员工数从2022年4.4万人减至2024年不足4万人。供给侧出清叠加需求复苏,共同构筑了行业复苏的基石。

资本市场的反馈最为炽热。5月以来,A股医疗研发外包板块29家公司全线暴涨,截至7月22日,平均涨幅超过39%,总市值增加超1300亿元,其中药明康德市值回升至2380亿元,重回2000亿元梯队。

TONACEA

02

复苏背后的隐忧

尽管订单回暖、股价回升释放出复苏信号,但CXO行业的“确定性”仍被多重变量裹挟。

地缘政治的阴影从未真正消散。药明康德超80%的海外收入占比、凯莱英近74%的境外依存度,使其在《生物安全法案》的阴影下如履薄冰。尽管该法案2024年未获通过,但美国两党本土化生产的战略导向未变,“名单审查”等隐性壁垒已实质阻碍部分企业的海外拓展。

政策的不确定性倒逼企业加速“去美国化”布局。药明康德将美国费城细胞基因治疗(CGT)生产基地及英国Oxford Genetics业务出售给美国基金Altaris,转而通过爱尔兰疫苗工厂、新加坡生物药基地等海外产能分散风险;凯莱英收购辉瑞英国Sandwich Site的研发中心和生产车间,直接承接辉瑞原有客户资源,以 “欧洲本土化”提升CDMO全球供应能力,对冲地缘政治风险。

产能出清与结构性过剩并存的矛盾尚未完全化解。行业扩张期遗留的“重资产包袱”尚未完全消化,尽管药明康德、凯莱英等头部企业通过技术升级和全球化布局,将小分子CDMO产能利用率提升至80%以上,但行业平均仍徘徊在75%左右,中小企的闲置产能仍高达30%-40%。更严峻的是,结构性产能错配日益凸显——ADC、多肽药物等新兴赛道产能供不应求(如药明合联产能利用率超95%),而传统小分子原料药车间却大量闲置。

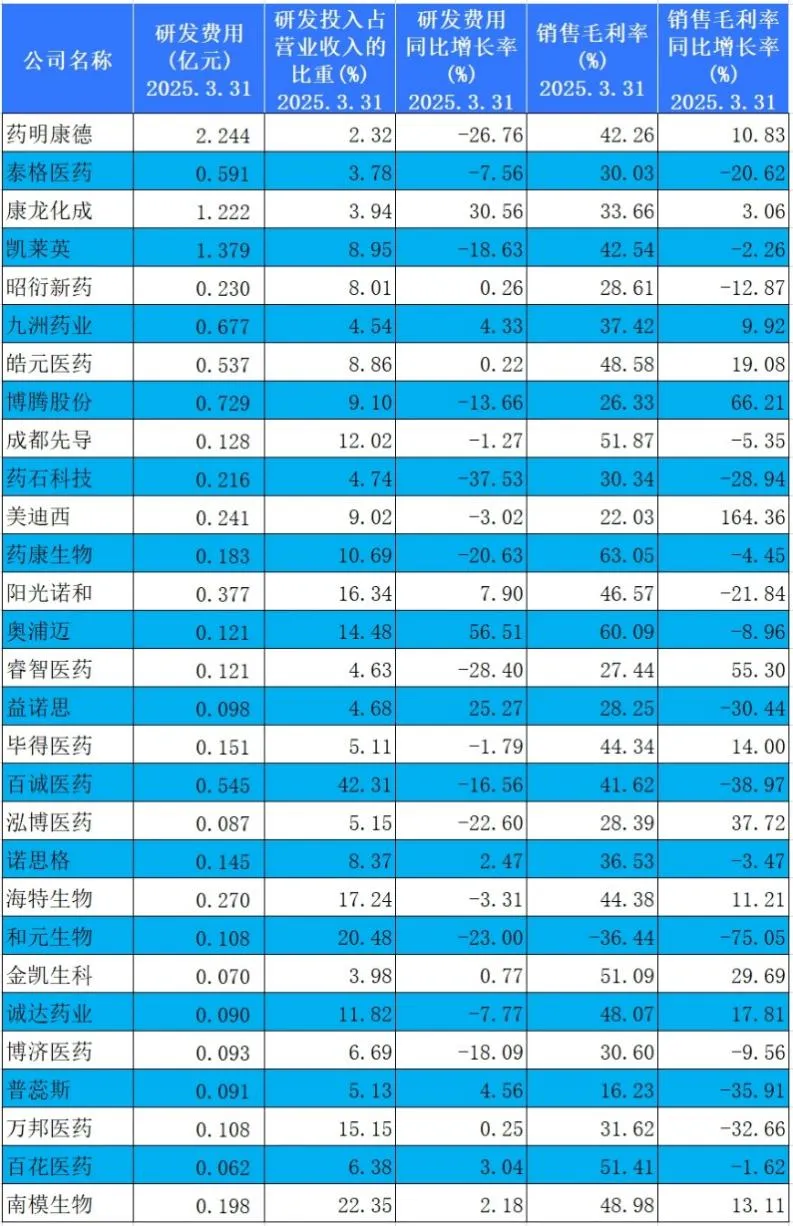

这种错配加剧了内部分化。头部企业可出售非核心资产(如药明系剥离器械测试平台)优化结构,或凭借技术规模优势扩大份额。然而,转型乏力的中小CDMO深陷泥潭,在订单流失与毛利率下滑的双重压力下挣扎。2025年一季报显示,29家CXO公司中16家毛利率下滑,剔除和元生物毛利率-36.44%外,其余15家平均跌幅17.2%;行业龙头药明康德毛利率却逆势升至近10年最高42.26%,提升10.83%,两极分化愈发显著。

29家公司研发及毛利率情况(2025年一季报)

TONACEA

03

CXO的下一个黄金赛道在哪里?

历经四年调整,CXO行业的复苏已从“量价双稳”迈向“结构性突破”。未来的增长极将不再依赖传统小分子药物的规模化代工模式,而是聚焦新兴疗法、智能革命与全球协作。

当前,全球医药研发重心向生物药及复杂分子加速迁移,催生了三大爆发性赛道:多肽/寡核苷酸(TIDES)、ADC(抗体偶联药物)以及基因与细胞治疗(CGT)。

GLP-1类药物(如司美格鲁肽、替尔泊肽)驱动多肽CDMO从“小众技术”跃迁为战略资源。药明康德TIDES业务2025Q1收入同比飙升187.6%,在手订单增长105.5%;诺泰生物、圣诺生物等细分龙头净利润增速均超100%。

全球ADC药物市场2024年突破130亿美元,Enhertu等明星药年销增幅超过50%,直接催生“毒素-抗体-连接子全链条CDMO”爆发需求。药明合联依托全球领先的一体化平台,市占率快速提升,其“一站式服务”大幅压缩传统分散流程周期,成跨国药企稀缺产能首选;皓元医药作为国内ADC Payload-Linker研究的先行者,基于ADC领域多年的深耕和积累,成功构建了XDC Payload-Linker CMC一体化服务平台,2024年承接ADC项目超过110个。

CGT短期受制于高成本与工艺复杂性,但长期增长确定。药明康德剥离美国CGT基地后,转战新加坡、爱尔兰布局GMP产能,通过分散化供应链规避地缘风险;和元生物等则聚焦AAV载体生产,抢占基因编辑疗法先机。

与此同时,AI制药、连续流工艺等颠覆性技术正重塑行业竞争规则。药明康德联合英矽智能的Chemistry42平台,通过强化学习算法将先导化合物优化周期从18个月压缩至4个月,单项目节省研发成本超3000万元。康龙化成收购海心智惠,整合真实世界数据(RWD)构建AI临床决策系统,提升患者入组效率。头部企业的AI应用已从早期分子设计延伸至工艺优化:凯莱英利用AI优化生产,将某抗病毒药物中间体合成收率从72%提升至88%。

地缘政治的压力倒逼出更成熟的全球协作模式。头部企业不再满足于在海外设厂承接订单,而是通过深度绑定区域生态获取不可替代性。药明生物在新加坡的12万升生物药产能基地,并非简单复制国内产线,而是与当地科研机构共建“亚太细胞治疗研发中心”,为东南亚Biotech提供从靶点发现到商业化生产的全周期支持。这种“本土化生态嵌入”模式,正让中国CXO从“低成本代工厂”蜕变为全球生物医药创新的关键节点。

行业最深层的变革,在于头部企业以资本+技术双重纽带,与客户深度绑定。泰格医药2020年以5000万元投资礼新医药,五年后出售其3.41%股权获利2.47亿元,增值近20倍。相比普通投资机构,CXO能更早洞悉Biotech产品潜力,从而斩获数倍于服务费的超额回报,彻底颠覆“低毛利、高波动”的行业宿命。

— 结语 —

四年沉浮,本轮CXO回暖不是简单复苏,而是行业价值逻辑的重构。头部企业凭新兴赛道卡位、技术迭代与资本绑定破局,中小企则需面临生死分化。

产业资讯

CHC医疗传媒 2026-05-13

21

产业资讯

CHC医疗传媒 2026-05-13

21

产业资讯

建国路128号 2026-05-13

19

产业资讯

建国路128号 2026-05-13

19

产业资讯

药创新 2026-05-13

18

产业资讯

药创新 2026-05-13

18

热门资讯

热门资讯 微信公众号

微信公众号