产业资讯

产业资讯

医药地理

医药地理  2025-07-22

2025-07-22

1998

1998

7月15日,国家组织药品联合采购办公室公布了第十一批集采品种遴选情况,共涉及55个品种,涵盖抗肿瘤、糖尿病、心血管、呼吸系统等临床常用药物,其中达格列净、奥拉帕利、沙丁胺醇等重磅品种入围。此次集采将继续聚焦上市多年、临床使用成熟的“老药”,坚持“稳临床、保质量、防围标、反内卷”的原则,更加关注群众多层次、多元化的用药需求。

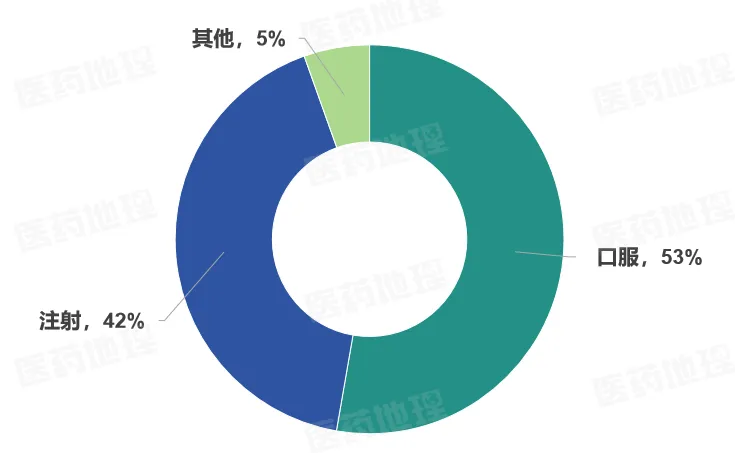

01 给药途径:口服与注射双主导,占比逾九成

从给药途径上看,55个品种中,口服制剂29个,占比53%;注射制剂23个,占比42%;其余吸入剂2个、贴膏剂1个,合计仅5%。口服与注射两大途径已锁定95%的品种,充分体现临床主流需求与生产端资源配置的一致性。

图1:55个产品给药途径数量统计

数据来源:《拟纳入第十一批集采的药品》清单

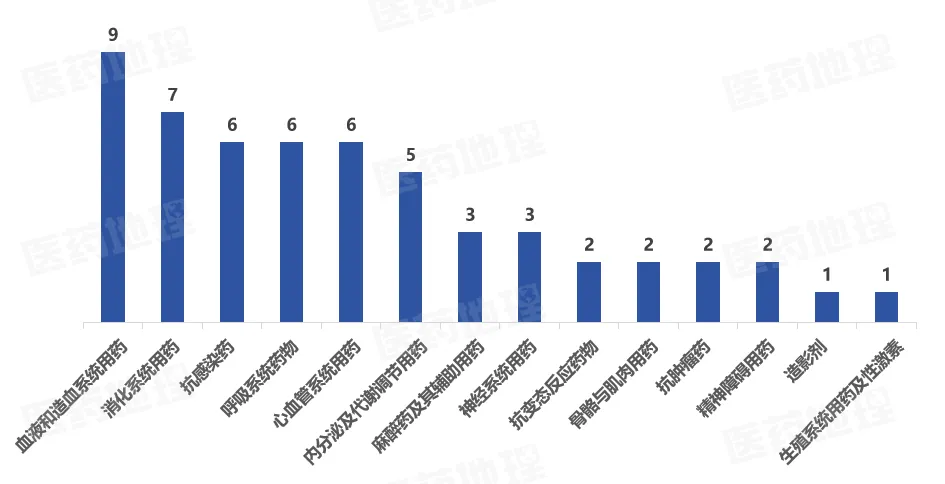

02 治疗领域:血液与造血系统、消化系统药物居前

从治疗领域上看,55个品种中,血液和造血系统药物以9个品种居首,消化系统用药7个紧随其后;抗感染药、呼吸系统药物及心血管系统药物亦均≥6个品种,构成集采主力。另含造影剂1个、生殖系统及性激素类药物1个,进一步体现目录在核心治疗领域与临床特殊需求间的均衡布局。

图2:55个产品治疗领域统计

数据来源:Pharma ONE药物研发大数据平台

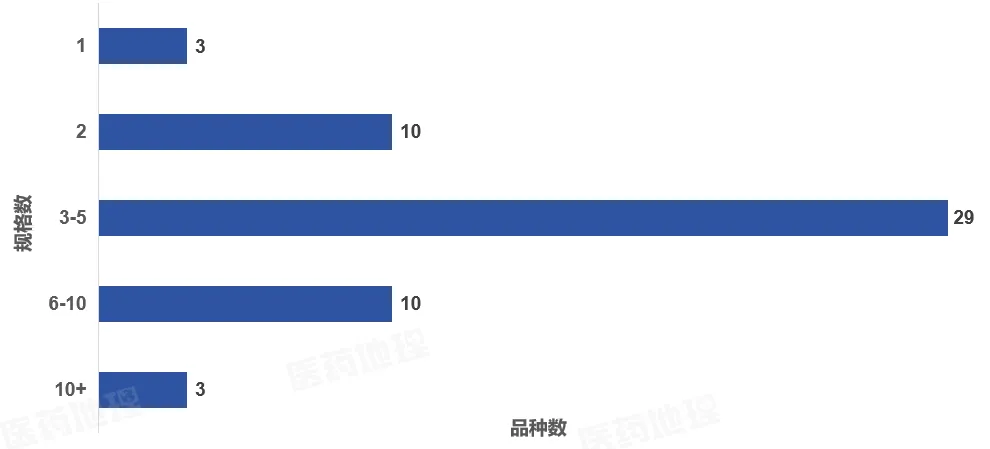

03 规格数量:逾七成品种规格集中度高

从规格维度上看,42个品种呈现高度集中,规格数均≥3;仅13 个品种规格≤2,占比不足24%。口服制剂中,地氯雷他定与阿莫西林克拉维酸均以7个规格并列首位;注射剂则以碳酸氢钠注射液规格最为丰富,达13个,充分反映临床多样化需求及企业差异化布局。

图3:55个产品规格数量统计

数据来源:Pharma ONE药物研发大数据平台

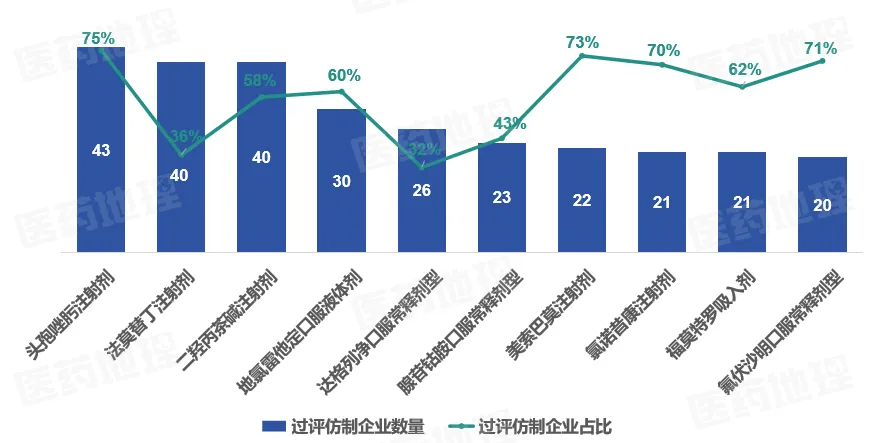

04 过评格局:企业数量与通过率双高,主流品种竞争白热化

按通过一致性评价(以下简称“过评”)企业数量排序,竞争最为激烈的前10个品种中,头孢唑肟注射剂以43家企业过评位居首位,第2~10位品种过评企业数亦均≥20家。值得注意的是,排名第二的法莫替丁注射剂虽已有20家企业过评,但仅占该品种全部批文持有企业的36%,提示在正式集采前仍有较大潜在竞争空间,竞争格局仍呈动态加剧态势。

图4:过评仿制企业数量TOP10产品

数据来源:Pharma ONE药物研发大数据平台

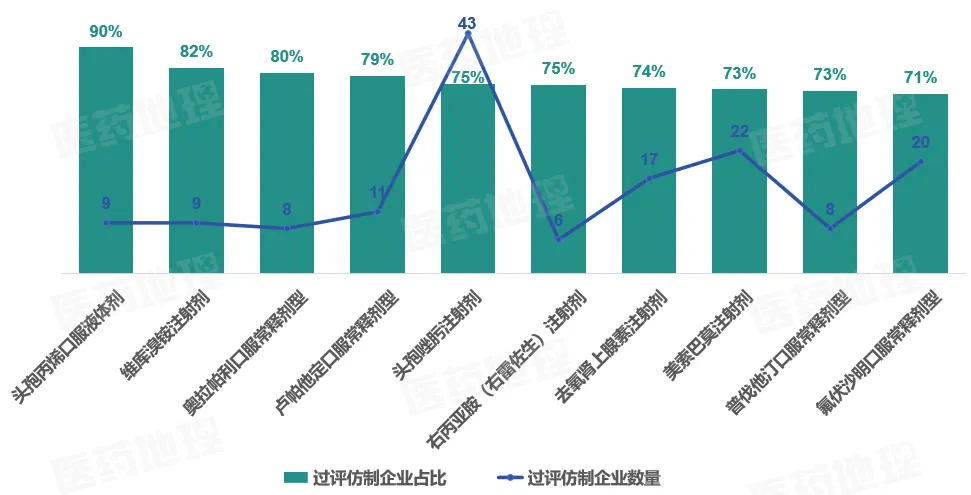

按照过评企业占比排序,可以看到竞争最为稳定的前10个产品组中,头孢丙烯口服液体剂、维库溴铵注射剂、奥拉帕利口服常释剂型企业过评数均≥80%,过评企业数量分别为9、9、8。头孢唑肟注射剂、美索巴莫注射剂同时在“过评企业数量”与“过评率”双榜位列前10,预示其竞争强度与集中度同步抬升,未来市场洗牌概率显著增加。

图5:过评仿制企业占比TOP10产品

数据来源:Pharma ONE药物研发大数据平台

05重点产品分析:达格列净

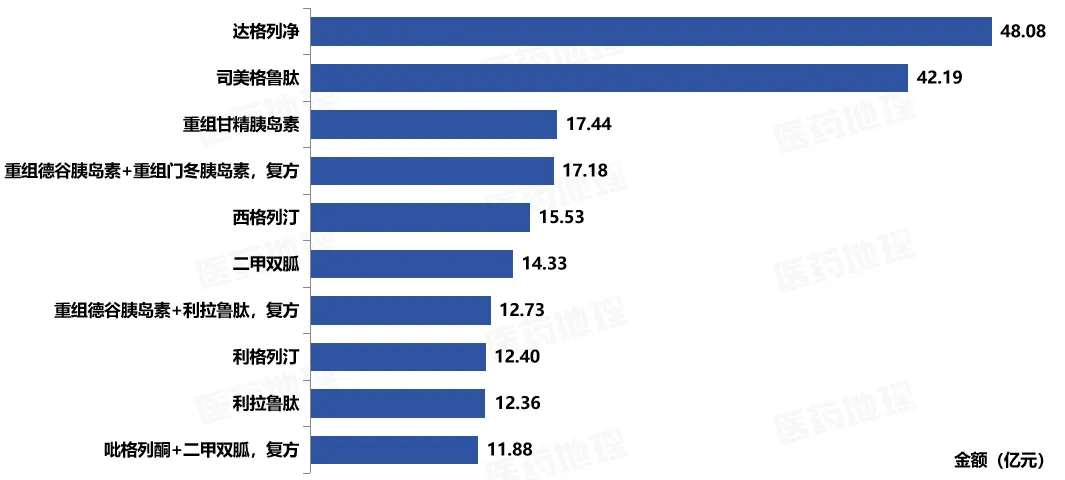

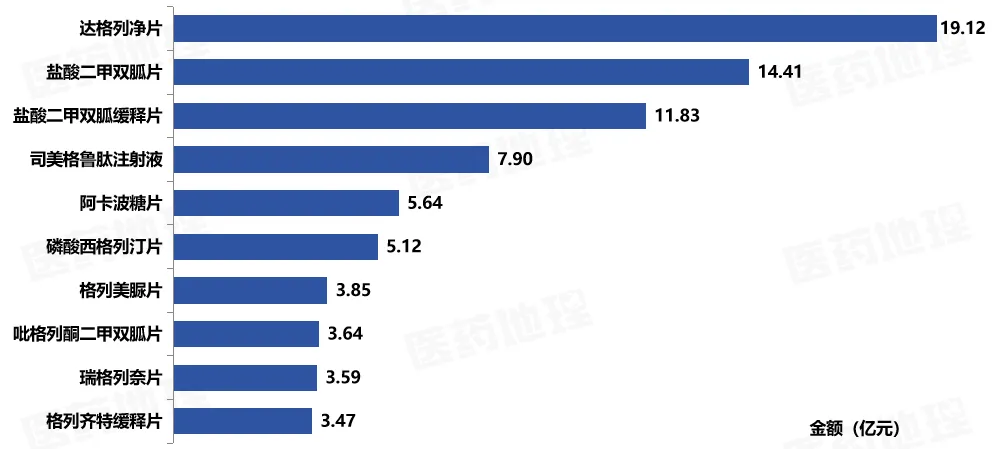

达格列净是钠-葡萄糖协同转运蛋白2(SGLT-2)抑制剂类口服降糖药,通过抑制肾小管对葡萄糖的重吸收促进尿糖排泄,以“降糖、减重、护心、保肾、抗纤维化”五重获益重塑2型糖尿病治疗范式,尤其适合合并肥胖、心衰、慢性肾病或脂肪肝的2型糖尿病患者。该药物于2017年在中国获批上市,2018年进入基药目录,是当前慢病管理的核心药物之一。2024年达格列净销售额高达约70亿元,其中院内端约50亿(图6),零售端约20亿(图7),成为名副其实针对2型糖尿病“药王”。此次达格列净成功进入第十一批集采的药品清单,将进一步降低用药门槛,惠及广大糖尿病患者。

图6 2024年国内院端放大2型糖尿病药物市场销售额 TOP10

数据来源:PDB药物综合数据库

图7 2024年样本药店放大2型糖尿病药物市场销售额 TOP10

数据来源:RPDB中国零售药店数据库

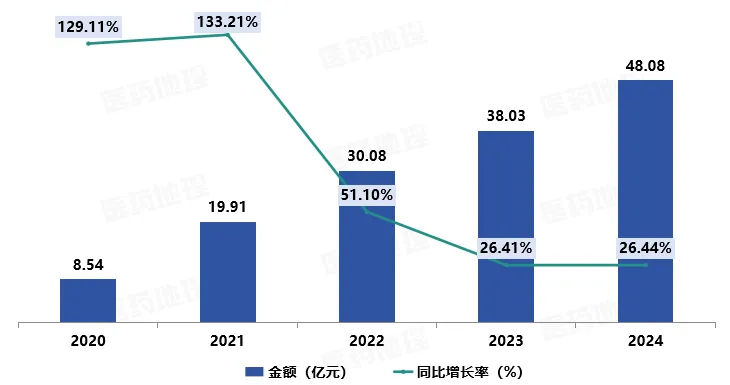

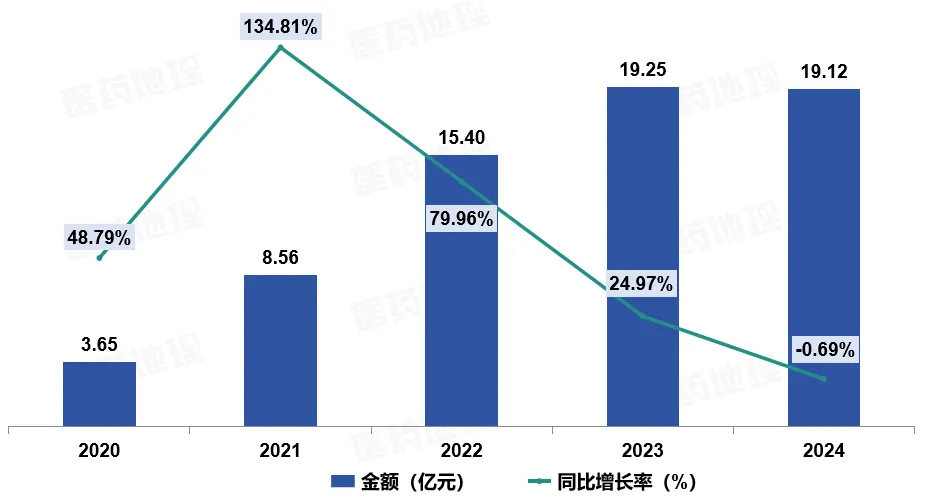

图8:达格列净国内院端放大市场金额(2020-2024)

数据来源:PDB药物综合数据库

图9:达格列净样本药店放大市场金额(2020-2024)

数据来源:RPDB中国零售药店数据库

结语

随着第十一批集采目录的公布,我们看到了国家对于提高药品可及性、减轻患者经济负担的坚定决心。未来,在确保药品质量的前提下,如何继续优化资源配置、促进医药行业的健康发展,将是政策制定者和行业参与者共同面对的重要课题。希望在各方的努力下,能够实现患者、医疗机构与制药企业共赢的局面,推动健康中国建设迈向新台阶。

产业资讯

瞪羚社 2026-06-18

438

产业资讯

瞪羚社 2026-06-18

438

产业资讯

深蓝观 2026-06-18

457

产业资讯

深蓝观 2026-06-18

457

产业资讯

研发客 2026-06-18

500

产业资讯

研发客 2026-06-18

500

热门资讯

热门资讯 微信公众号

微信公众号