产业资讯

产业资讯

同写意

同写意  2025-08-05

2025-08-05

1857

1857

直到一年前,丹麦药企诺和诺德风光无限。该公司率先将GLP-1降糖产品推向市场,而“Ozempic”这个名字也迅速成为新型重磅减肥药的代名词。

但随着竞争加剧,一项新药试验令人失望,股价和增长均出现下滑,公司CEO于5月离职。7月底,一项重大盈利预警导致其市值缩水超600亿欧元。该公司还宣布,Maziar Mike Doustdar将成为新任CEO。

一些业内人士认为,诺和诺德的核心问题很简单:美国竞争对手礼来推出了更好的产品。

试验发现,礼来旗下Mounjaro和Zepbound的减肥效果,比Ozempic和诺和诺德另一款药物Wegovy更好,而且有传闻称医生报告的副作用更少。

最终,许多股东和分析师怀疑,诺和诺德将失去市场领先地位。Stifel全球医疗保健集团董事总经理Tim Opler表示,礼来以“双倍速度”推进其药物的商业化,并超越了诺和诺德。

Doustdar的观点是,诺和诺德在减肥市场仍有巨大机遇,而且该公司拥有可观的后续研发管线。

“这个市场拥有超过10亿患者,并且存在巨大的未满足需求,我认为,凭借我们的制造能力、科学技术、商业活动和品牌认知度,我们处于非常有利的地位。”Doustdar试图重振旗鼓外界的信心,只是,没人能知道事情的确切走向。

TONACEA

01

后来者居上

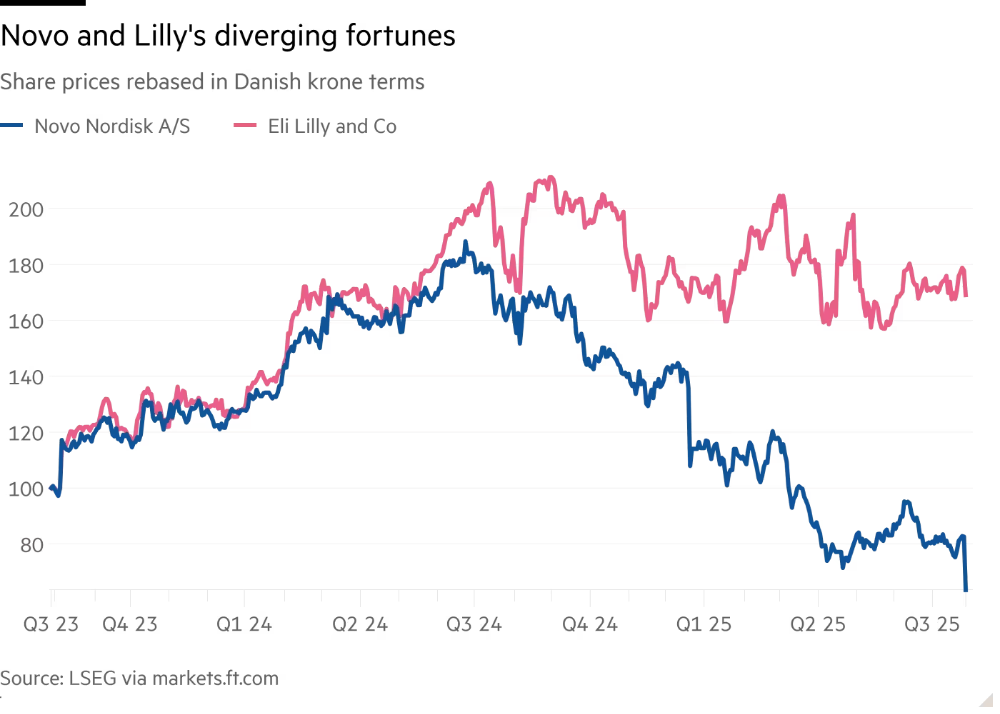

诺和诺德陷入动荡之前,该公司曾取得过一些巨大的成功——去年6月,由于减肥药需求猛增,其股价在三年内上涨了近300%。

但背后的隐忧正在浮现。实际上,早于此次预警公告的发布,诺和诺德产品的美国处方数据已经出现令人担忧的迹象。

诺和诺德是第一家获得FDA批准其GLP-1新型糖尿病和减肥疗法的公司:Ozempic于2017年获批用于治疗糖尿病,Wegovy于2021年获批用于治疗肥胖症。

但自那时起,Ozempic一直占据市场份额的主导地位,但7月份的处方数据显示,Ozempic市场份额首次跌破50%。

据研究公司Iqvia称,礼来开发的Mounjaro的每周处方量超过62.2万份,而Ozempic的每周处方量为60.7万份——Zepbound已经超过Wegovy。

巴克莱银行分析师艾Emily Field表示,诺和诺德过去一年的股价下跌就像一场“缓慢移动的车祸”,无论是在现有减肥药物的销售额还是在后续药物的研发上,诺和诺德都落后于礼来。诺和诺德的股价在过去一年中下跌了60%,而礼来仅下跌6%。

消息人士透露,诺和诺德前任CEO Lars Fruergaard Jørgensen未能将股价维持在“荒谬的高度”,因此受到内部不公正的指责。

Powell称,诺和诺德整体上是一家非常成功的公司,前任CEO做出了巨大成就。尽管外界批评股价下跌,但实际上股价已经上涨很多。他表示,肥胖和超重人群的绝对数量是一个利好,就渗透率而言,市场仍然很小。所以,从理论上讲,这是一个巨大的机遇。

TONACEA

02

做错了什么?

诺和诺德其实踏空过。当人们甘愿绕过保险机构,自行支付减肥药费用时,该公司在美国市场未能迅速调整策略。

最初,诺和诺德难以满足远高于预期的需求。BMO资本市场分析师Evan Seigerman表示,该公司的销售预测部分基于其早期药物Saxenda,而该药物对减肥效果不佳。

尽管事后看来这是一个巨大的市场,诺和诺德却似乎相信,“预测”早期需求激增“是疯狂的”。相反,它更警惕产能过剩,造成浪费。察觉发现市场远超预期,诺和诺德通过收购Catalent的工厂来提高产量。

但一些分析人士指出,这一早期的误判产生了更为持久的影响。

当医生和患者难以获得诺和诺德的减肥药时,他们会转向使用礼来或当时市面上广泛供应的仿制药,并且从未再回心转意。礼来早期也遇到过一些供应问题,不过它们得到更快的解决。

诺和诺德在努力增加美国市场供应的同时,也将产品推向其他市场。Seigerman称,在多个国家推出新药往往是该公司的“策略”,“他们会持续不断地向各自的市场供应药物,即使这样做利润可能会更低”。

接下来,是市场营销问题。早年,诺和诺德似乎很难从一家主要销售胰岛素产品(利用研究说服临床医生)的企业,转型到以消费者和名人为中心的减肥药市场。

另一位接近该公司的人士表示:“这是一个完全未知的领域。”

Field形容,与礼来“更为激进”的做法相比,人们对诺和诺德的商业策略“非常怀疑”。“人们认为诺和诺德在其上市策略上过于自负,押注于药物的市场优势,而不是更积极主动地将其送到患者手中。”

礼来更快地意识到市场动态的差异,并于2024年初推出LillyDirect,以更低的价格直接向患者销售药品。诺和诺德直到今年3月才效仿,推出一项名为NovoCare的类似服务。这家丹麦药企还与美国PBM公司CVS Caremark签署独家协议,后者最近将Wegovy列为其首选的减肥药物。

在Seigerman看来,总部位于美国的礼来可能因为“文化优势”而做出了不同的决定。“礼来能够理解美国本土的细微差别以及不断发展的医疗保健市场。”

TONACEA

03

新的战场

投资者已经开始展望下一代肥胖症治疗产品,他们相信,礼来在这方面也会占据优势。

2024年12月,诺和诺德股价大幅下跌,原因是其新型注射减肥药CagriSema的数据令人失望。分析师抱怨称,该公司对平均减重25%的预期盲目自信,没有明确告知患者可以自行控制剂量。结果显示,试验参与者平均减重23%。Wegovy平均减重为16%,礼来旗下Mounjaro则为21%。

今年3月,CagriSema另一项III期临床数据公布,虽然达到终点,但市场似乎认为,效果与此前预期相去甚远。诺和诺德当日股价还是跌去近10%。

Powell表示,虽然投资者批评CagriSema未能达到25%的减肥目标,但如果医生认为其有效,其上市仍可能“出人意料地顺利”。

可他也补充说,诺和诺德需要加速其产品线的开发,或者进行收购。该公司已经进行了许多早期交易,问题是,其引进的大多数减肥药物不太可能在2030年前上市。

此外,倘若礼来的减肥药Orforglipron(预计2026年上市)的副作用较小,那么诺和诺德需要加快步伐。

诺和诺德已向监管机构提交了Ozempic和Wegovy的有效成分——Semaglutide的口服版本。但Field担心,尽管它是口服剂型,但患者使用时仍需谨慎:不能与食物、饮料或其他药物同时服用。诺和诺德认为,这不会造成大问题。

诺和诺德在CagriSema上押下了“非常大的赌注”,而礼来则押注得更分散。

虽然礼来目前是诺和诺德的主要威胁,但随着罗氏、安进和阿斯利康等其他制药商加速进入市场,竞争只会更加激烈。

一位接近诺和诺德的人士表示,该公司意识到需要更加以消费者为中心,并且“热情”地寻找正确的战略。“他们正在讨论,如何让这艘巨轮掉头。”

7月底的盈利预警和市场反应,进一步凸显了Doustdar面临的任务的紧迫性。在就任CEO数小时后,当被问及股价低迷的情况,他给出了一个直截了当的回答:“挫折并不能定义公司,我们的应对才是。”

产业资讯

瞪羚社 2026-06-18

449

产业资讯

瞪羚社 2026-06-18

449

产业资讯

深蓝观 2026-06-18

469

产业资讯

深蓝观 2026-06-18

469

产业资讯

研发客 2026-06-18

511

产业资讯

研发客 2026-06-18

511

热门资讯

热门资讯 微信公众号

微信公众号