产业资讯

产业资讯

Insight数据库

Insight数据库  2025-08-09

2025-08-09

4852

4852

眼下正值 2025 上半年财报季。日前,各大跨国药企已纷纷披露了其 H1 成绩单。与 2024 年年度排名相比,营收前三甲依然是强生、罗氏、默沙东。第 4-8 名的几家企业,营收相差不大。

GLP-1 双雄排名均有提升:礼来凭借现象级产品替尔泊肽,营收同比大涨 41%,排名由去年的第 9 跃升至第 6;诺和诺德依靠司美格鲁肽的亮眼表现,超过赛诺菲,跻进了前十榜单。虽然替尔泊肽上半年收入低于司美格鲁肽,但其 Q2 单季度收入已超过司美格鲁肽,按照这个增长趋势,很有可能登顶今年药王。

强 生

上半年,强生总营收 456.36 亿美元,增长 4.1%。制药业务是强生的支柱板块,上半年创收 290.75 亿美元(+3.6%)。

肿瘤是强生创新药收入第一大来源,上半年收入 119.9 亿美元,增长 21.1%。其中,达雷妥尤单抗(CD38 单抗)创收 67.76 亿美元,增长 21.7%;西达基奥仑赛(BCMA CAR-T)收入 8.08 亿美元,增长 136%;阿帕他胺(第二代非甾体 AR 抑制剂)收入 16.79 亿美元,增长 17.8%。强生 CEO 在财报电话会议上表示,到 2030 年要将肿瘤业务销售额提高到 500 亿美元。

其它制药板块中,免疫学收入 77 亿美元(-14.1%)、神经科学收入 36.98 亿美元(+3.2%)、肺动脉高压产品收入 21.38 亿美元(+2.4%)、抗感染产品收入 16.05 亿美元(-10.1%)、心血管与代谢(CVM)等其它领域收入 19.43 亿美元(+12.9%)。

罗 氏

上半年,罗氏总营收约 372.76 亿美元,同比增长 7%。其中,制药业务收入约 为 280.72 亿美元,同比增长 10%。中国区收入实现 9% 增长,约为 19.92 亿美元。

治疗领域来看:肿瘤领域总收入约 91.61 亿美元(+2%);血液学业务收入约 50.56 亿美元,同比增长 19%;神经科学业务总收入约 57.02 亿美元,同比增长 10%;免疫业务营收约 38.87 亿美元,同比增长 14%;眼科业务正在加速扩张,增幅达 17%。点击链接查看罗氏 2025 H1财报的更多详情。

默沙东

上半年,默沙东总营收为 313.35 亿美元,同比下滑 1.7%。其中,制药业务收入 276.88 亿美元,同比下降 2.6%。地区来看,美国最多,创收 162.54 亿美元,同比增长 13.4%。由于受到 HPV 疫苗销售不佳等影响,中国区制药业务收入同比大幅下降近 70%,跌至 10.75 亿美元。

截图来源:默沙东财报

肿瘤是默沙东制药业务的主要收入来源,上半年创收 168.92 亿美元,同比增长 7.5%。肿瘤业务收入主要来自 PD-1 抑制剂 Keytruda(帕博利珠单抗),创收 151.61 亿美元(+7%),贡献了制药业务一半以上的收入。不过,K 药的核心专利将于 2028 年到期,Evaluate 预测其 2030 年的销售额将比 2024 年(295 亿美元)下滑近一半。

疫苗领域,由于中国市场对 HPV 疫苗的需求持续下滑,佳达修/佳达修 9 上半年全球销售额大幅下滑 48%,跌至 24.53 亿美元。这也导致整个疫苗业务上半年收入同比下降 31%,仅为 47.24 亿美元。默沙东在财报电话会议上表示,佳达修在中国的库存仍然很多,其向中国暂停供应佳达修的期限将至少延长至 2025 年底。

面对业绩下滑的挑战,默沙东也开启了降本增效计划。该公司在 Q2 财报中披露,已启动一项全面成本削减计划,目的是到 2027 年底每年节省 30 亿美元,以此来实现其产品组合的转型。此外,默沙东将在全球部分地区裁员 8%,也就是 6000 人左右。

艾伯维

上半年,艾伯维总营收 287.66 亿美元,同比增长 7.4%。其中,美国地区收入最多,为 217.41 亿美元,同比增长 7.9%;国际市场总收入 70.25 亿美元,同比增长 6%。

业务板块来看:免疫产品依然是艾伯维的顶梁柱,创收 138.95 亿美元(+12.6%),贡献了艾伯维 48.3% 的收入;神经科学产品收入第 2,创收 49.65 亿美元,同比增幅达 20.3%;肿瘤产品收入第 3,为 33.09 亿美元,同比增长 4.2%。美学产品和眼科产品则表现不佳,营收分别为 23.81 亿美元(-9.8%)、10.2 亿美元(-4.8%)。

艾伯维的主要增长驱动力产品包括:

免疫学领域,Il-23 单抗利生奇珠单抗(Skyrizi)收入 78.48 亿美元,增幅高达 65.8%;JAK1 抑制剂乌帕替尼(Rinvoq)收入 37.46 亿美元,增幅高达 48.5%。

神经科学领域多款产品表现也不错,其中卡利拉嗪(Vraylar)收入 16.65 亿美元(+13.5%)、肉毒杆菌毒素 (Botox Therapeutic) 收入 17.94 亿美元(+ 14.9%),偏头痛药物 Ubrelvy 收入 5.78 亿美元(+33.3%)、偏头痛药物 Qulipta 收入 4.6 亿美元(+63.6%)、帕金森病药物 Vyalev 收入 1.61 亿美元(+>100%)。

肿瘤领域,通过收购 ImmunoGen 获得的全球首个 FRα ADC 产品 Elahere, 营收 3.38 亿美元,增幅高达 75.5% ;23 年刚获批的 CD20×CD3 双抗 Epkinly ,营收实现 92.1% 的增幅至 1.21 亿美元。

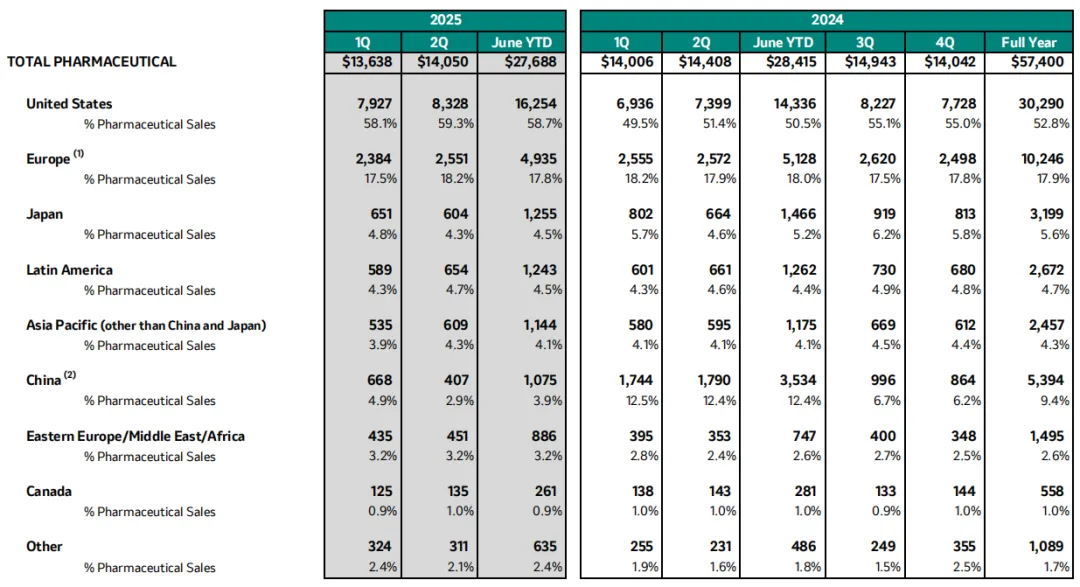

辉瑞

上半年,辉瑞总营收为 283.67 亿美元,同比微增 1%。其中,产品收入 232.48 亿美元,联盟收入 43.86 亿美元(+3%),特许权使用费收入 7.34 亿美元(+21%)。

截图来源:辉瑞财报

从业务板块来看,初级护理(Primary Care)收入 112.36 亿美元,同比下滑 8%;特殊护理(Specialty Care)收入 83.64 亿美元,同比增长 6%;肿瘤业务收入 81.45 亿美元,同比增长 9%。

辉瑞旗下收入在 10 亿美元以上的重磅炸弹产品包括:抗凝血药物阿哌沙班(与 BMS 共同开发),创收 39.26 亿美元(+1%);肺炎疫苗 Prevnar family,创收 30.43 亿美元,和去年同期相差不大;罕见病氯苯唑酸类药物 Vyndaqel family 创收 31.01 亿美元,同比增长 26%;CDK 4/6 抑制剂哌柏西利收入 20.26 亿美元,同比下滑 7%;雄激素受体抑制剂恩扎卢胺收入 10.23 亿美元,同比增长 12%。

值得注意的是,由于数据不佳和市场竞争格局变化,辉瑞放弃了口服 GLP-1R 激动剂 PF-06954522 的开发。这是继 Danuglipron、Lotiglipron 后,辉瑞放弃的第 3 款 GLP-1 产品,也是其管线中的最后一个 GLP-1 产品。

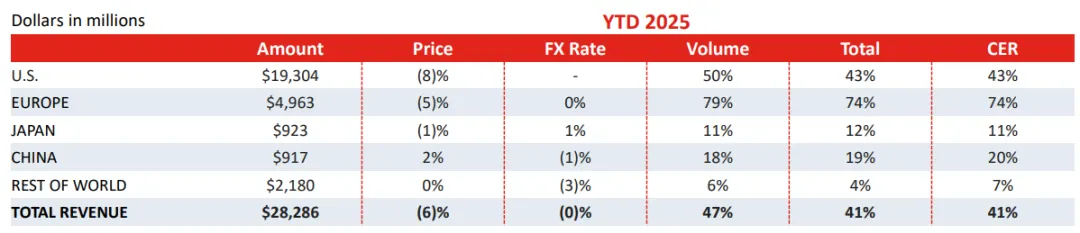

礼来

上半年,礼来总营收为 282.86 亿美元,同比大涨 41%(CER,下同)。地区来看,美国收入最多,为 193.04 亿美元,同比增长 43%;中国区收入 9.17 亿美元,同比增长 20%。

截图来源:礼来财报 PPT

明星产品替尔泊肽大卖 147.34 亿美元。其中,替尔泊肽降糖版 Mounjaro 收入 90.41 亿美元,同比增长 85%;替尔泊肽减重版 Zepbound 收入 56.93 亿美元。值得注意的是,替尔泊肽 Q2 单季度收入为 85.8 亿美元,已超过司美格鲁肽(Q2 84 亿),按照这个增长趋势,很有可能登顶今年药王。

其它产品中:CDK4/6 抑制剂阿贝西利(Verzenio)收入 26.48 亿美元,增长11%;BTK 抑制剂匹妥布替尼(Jaypirca)创收 2.15 亿美元;IL-13 抗体来金珠单抗(Ebglyss)收入 1.47 亿美元;阿尔茨海默病药物多奈单抗(Kisunla)收入7000 万美元。

阿斯利康

上半年,阿斯利康总营收 280.45 亿美元,同比增长 11%,其中产品收入销售 266.7 亿美元(+10%)。从地区来看,美国依旧是阿斯利康的主要战场,上半年收入高达 119.70 亿美元,增长 12%。中国区收入 35.15 亿美元,增长 5%。

从产品来看,Farxiga(达格列净)以 42.09 亿美元(+13%)的收入继续稳坐阿斯利康最畅销药物头把交椅。Tagrisso(奥希替尼)和 Imfinzi(度伐利尤单抗)分别斩获了 34.88 亿美元(+10%)、27.16 亿美元(+21%),位居第二和第三名。

此外,重磅 ADC 产品 Enhertu(德曲妥珠单抗)上半年总销售额为 22.89 亿美元,增长迅猛。点击链接可查看阿斯利康 2025 H1财报的更多详情。

诺华

上半年,诺华净销售额为 272.87 亿美元,同比增长 12%。诺华专注于心血管肾脏代谢、免疫学、神经科学和肿瘤学四大核心治疗领域,上半年分别收入 51.73 亿美元、49.58 亿美元、27.59 亿美元和 81.99 亿美元。

上半年,诺华最畅销药物是 Entresto、Cosentyx 和 Kisqali,分别实现了 46.18 亿美元(+22%)、31.63 亿美元(+11%)和 21.33 亿美元(+59%)的销售额。按照这个增长趋势。核药 Pluvicto 上半年销售额为 8.25 亿美元(+26%)。点击链接可查看诺华 2025 H1财报的更多详情。

BMS

上半年,BMS 总营收为 234.7 亿美元,同比下降 2.5%。其中,产品收入 227.94 亿美元,联盟和其它收入 6.76 亿美元。地区来看,美国收入 163.92 亿美元,同比下滑 5%; 其它地区收入 70.78 亿美元,同比增长 4%。BMS 将 2025 年收入预期上调至约 465 亿美元至~475 亿美元。

截图来源:BMS 财报

BMS 把其产品划分为成长型产品(Growth Products)和成熟型产品(Legacy Products)两大板块。上半年,成长型产品创收 121.59 亿美元,同比增长 17%。其中,收入超过 10 亿美元的重磅炸弹药物包括:PD-1 抑制剂纳武利尤单抗,创收 48.24 亿美元(+8%);阿巴西普(Orencia)收入 17.33 亿美元(-1%);CTLA-4单抗伊匹木单抗,收入 13.51 亿美元(+11%);全球首个红细胞成熟剂罗特西普,收入 10.46 亿美元(+34%)。

成熟型产品整体都进入收入下滑期,上半年创收 113.11 亿美元,同比下降 17%。其中,收入 TOP 3 的产品分别为:阿哌沙班,创收 72.45 亿美元(+2%);来那度胺,收入 17.74(-41%);泊马度胺,收入 13.66(-25%)。

截图来源:BMS 财报

诺和诺德

上半年,诺和诺德营收约 228.54 亿美元,同比增长 18%。中国区收入 14.62 亿美元,同比增长 6%。诺和诺德下调了 2025 年的业绩指引,营收预计增长 8%-14%。

其中,司美格鲁肽三个版本上半年销售额约为 166.32 亿美元,占诺和诺德总营收的 73%。具体来看:

降糖注射版 Ozempic 销售额为 645.20 亿丹麦克朗(95.17 亿美元) ,同比增长 15%,中国区销售额为 27.62 亿丹麦克朗(4.07 亿美元,-5%)。

降糖口服版 Rybelsus 销售额为 113.48 亿丹麦克朗(16.74 亿美元) ,同比增长 5%,中国区销售额为 1.16 亿丹麦克朗(0.17 亿美元,+7%)。

减重版 Wegovy 销售额为 368.88 亿丹麦克朗(54.41 亿美元) ,同比增长 78%,中国区销售额为 8.42 亿丹麦克朗(1.24 亿美元)。

产业资讯

佰傲谷BioValley 2026-05-14

443

产业资讯

佰傲谷BioValley 2026-05-14

443

产业资讯

丁香园Insight数据库 2026-05-14

593

产业资讯

丁香园Insight数据库 2026-05-14

593

产业资讯

药智网 2026-05-14

487

产业资讯

药智网 2026-05-14

487

热门资讯

热门资讯 微信公众号

微信公众号