产业资讯

产业资讯

MedTrend医趋势

MedTrend医趋势  2025-08-09

2025-08-09

2687

2687

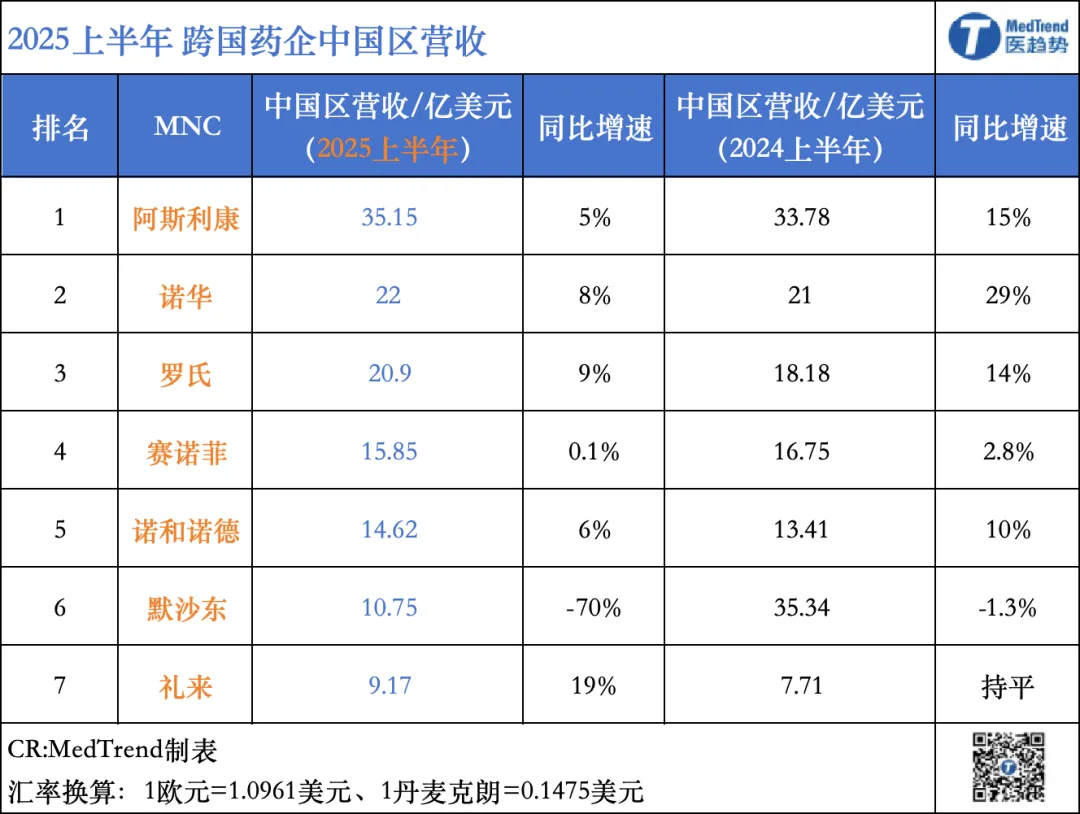

8月7日晚19:00,随着礼来公布2025上半年中国区业绩:营收9.17亿美元,同比增长19%,头部MNC基本均已完成中国区业绩报告。

细看之下,MNC在中国区格局正在悄然“改变”。

曾经的MNC"优等生"阵营动荡,随着成熟产品战略性撤退,运营多年的“现金奶牛”离场,MNC也呈现出不同的业绩反应。默沙东HPV疫苗因需求疲软暂停供应,中国区营收暴跌70%,随后启动裁员波及中国400人。赛诺菲波立达则是直接退出中国市场。

相比之下,阿斯利康通过四轮架构调整聚焦创新赛道,以35.15亿美元营收登顶中国区榜首;罗氏、诺华凭借新药获批与医保放量维持增长。礼来GPL-1产品持续放量,上半年销量较同期增加1.6倍,中国区增速达到惊人的19%。

值得注意的是,相比于头部MNC,以安斯泰来、爱尔康、凯西、益普生为代表的“腰部”MNC,改写中国区增速下滑现状,以安斯泰来为例,其单季增速达到57.8%。

回过头来再看,2025上半年的 MNC中国区,正告别惯性增长的旧时代,过去“全球复制”组织形态已不再适应中国区环境。新旧交替下,“本地解构”开始被各家重视起来:创新药竞赛、资源重配与市场博弈,缺一不可。

01

阿斯利康登顶!

MNC“中国区”较量

2025上半年,MNC中国区“较量”落下帷幕。

阿斯利康以35.15亿美元,5%的增长成为2025上半年中国区营收“榜一”。

这份成绩的背后,ADC与双抗成为最大增量。其中:明星ADC药物Enhertu销售额22.89亿美元(增长29%),呼吸与免疫领域黑马Tezspire(TSLP单抗)增速高达73%。

当然,阿斯利康的增长一定程度上得益于其中国区“大刀阔斧”改革。近半年多来,阿斯利康中国架构至少已经进行4次调整。细看之下,这背后一方面是全球战略协同,如阿斯利康新成立呼吸及自体免疫(R&I)业务部,这一调整与全球架构保持统一,目标是保持吸入产品基石地位的同时,加速向生物制剂转型。此外,阿斯利康全面退出神经科学领域,将资源集中投向肿瘤、代谢疾病等核心赛道。

另一方面,是应对内外压力的战略适配。内部压力:如阿斯利康的布地奈德吸入剂集采落标后,这一产品市场份额下跌,呼吸相关业务领域也进行多次调整。外部压力:在PD-1、ADC赛道,默沙东、罗氏等竞争激烈,阿斯利康中国需要通过架构调整强化细分领域的竞争力。如通过成立疫苗及免疫疗法(V&I)业务部,负责其与赛诺菲合作的乐唯初在华业务,并统筹推进与康泰生物的合资企业项目。

其他方面,如业务布局上,3月,阿斯利康宣布投资25亿美元,在北京建立第六个全球战略研发中心。另外,其青岛生产供应基地一期建筑主体竣工,无锡小分子药物新工厂项目,泰州糖尿病药物新产线均已开工。并且中国区,阿斯利康推动新药上市,上半年有2款新药和7个新适应症获批。

默沙东中国区下滑最严重,达70%。2025年上半年,默沙东中国营收仅10.75亿美元,在制药业务中的占比仅仅达到3.9%。

对于原因,默沙东在财报中特别提到了HPV疫苗GARDASIL,表示该产品在2025年Q1的中国营收是1.93亿美元,而Q2为0。究其原因,是因为2025年2月,默沙东宣布:因中国市场对HPV疫苗需求疲软,为加速库存消耗,将暂停向中国市场供应GARDASIL HPV 宫颈癌疫苗。

遗憾的是,此次发布半年报时,默沙东表示:“(HPV疫苗)中国市场需求依然疲软,公司今年将不再追加发货。”这也意味着默沙东中国HPV疫苗在今年的Q3以及Q4营收依然为0,2025年全年营收仅仅为Q1的1.93亿美元。同比,2024年Q1到Q4营收依次为12.53亿美元,13.12亿美元,5.17亿美元,4.46亿美元,累计35.28亿美元。2025与2024年度差额33.35亿美元。

目前市场关心的是:默沙东的HPV疫苗还会回归中国市场吗?很难说。毕竟万泰生物的九价HPV疫苗已经在2025年6月获批上市,定价499元/支,相较于默沙东同价型产品价格降幅达到50%-70%。

当然了,在HPV疫苗之外,默沙东中国也面临着挑战。在2024年Q2,默沙东中国除HPV疫苗以外的营收为4.78亿美元;2025年Q2,这一数值为4.07亿美元。也就是说,默沙东中国除了HPV疫苗之外,其他产品的营收增长也欠佳。

相比之下罗氏制药中国区增速达到9%,这主要得益于Phesgo的推广应用、流感药物Xofluza(玛巴洛沙韦)的强劲销售,以及淋巴瘤药物Polivy (维泊妥珠单抗)和Vabysmo的上市。诺华增速仅次于罗氏,增长8%。诺华诺欣妥、凯丽隆等多款创新药在中国市场表现出色,并且其近40款创新药纳入中国国家医保目录带动增量。上半年也加速产品获批,已有2款创新药品及6个新适应症在华获批。

赛诺菲中国区增速放缓,仅有0.1%,部分原因是受全球原料供应问题,以及公司心血管市场策略和管线优化。诺和诺德排名上移,14.62亿美元的营收仅次于赛诺菲。其在中国区业绩主要得益于司美格鲁肽系列产品的持续推广,尽管部分产品面临竞争压力,但整体业务仍保持稳定增长。礼来则是以19%的高增速,领涨头部MNC。

相比于头部MNC,"腰部"MNC正在崛起。

其中作为“腰部”企业的安斯泰来,以惊人的57.8%,领涨。安斯泰来发布2025财年第一季度(FY2025Q1:2025年4月1日~2025年6月30日)显示:全球营收5058亿日元(约34.17亿美元),同比增长6.9%。中国区营收294亿日元(1.99亿美元),同比增长57.8%。

这份亮眼成绩单背后,有两大驱动因素:一方面,新产品迅速打开市场。尿路上皮癌Nectin-4 ADC疗法维恩妥尤单抗、更年期绝经相关VMS疗法、地理萎缩症新型补体C5蛋白抑制剂等;另一方面,优势产品持续释放势能。包括前列腺癌药物恩扎卢胺、急性髓系白血病药物富马酸吉瑞替尼等核心产品继续稳步增长,全面开花,贡献不俗。

02

多层面的战略博弈

回望2020全年,阿斯利康、默沙东、礼来、诺和诺德、罗氏制药、诺华6家MNC中国区营收增速高于全球增速,中国区成为核心驱动力量。

进入2025年,资本寒冬、国谈集采、新一轮医疗反腐力度,伴随着地缘政治局势,上半年,目前7家头部MNC中国区增速均低于全球。随着中国区营收增速的下滑,MNC总部在整体战略层面调整了中国区的打法,而背后是一场涉及多层面的战略博弈。

整体来看,MNC在中国区业务主要围绕两方面:成熟药与创新药。成熟药进入市场较早,在华的运营多年,品牌与市场地位稳固,利润也稳定,所以,跨国药企长期保持业务单元及业务模式的相对稳定性。成熟药的稳定,让跨国药企整个业务按部就班。业内人士表示,“改变慢是因为长期执行的模式很成功,一直都很赚钱。”

如今情况已然改变。大多成熟药专利到期后的收益率与原本丰厚的市场相比有一定落差。这也演变成一个常见的场景:具备完善运营体系的成熟产品,利润空间显著收窄。正是这种变化,让MNC重新明晰中国战略及定位。

“性价比”是MNC在中国区优先考虑的要素,本质是降低中国区整体业务成本,提高灵活性。在创新药上,MNC中国区开始优化资源分配,以寻求未来业绩增长的确定性。在陆续披露的财报中,可以明显观察到,MNC几乎均在反复强调加快推动创新研发,以及中国创新药上市速度。

细分来看,各自战略略有不同。

阿斯利康历经多次,将成熟药与创新药通过事业部划分实现资源聚焦。7月,阿斯利康设立呼吸生物制剂及自体免疫事业部、呼吸吸入事业部,分别聚焦生物制剂创新药与成熟吸入产品。这一调整体现了其对创新药和成熟药以业务单元为划分的差异化管理。相比之下,赛诺菲则更加纯粹,直接停止成熟药(波立达)在中国的供应,这一决策与赛诺菲此前裁撤普药事业部心血管部门的动作一脉相承,通过退出非核心成熟药市场,将资源集中于创新药的本土化开发。默沙东更加直接,发布财报的同时宣布全球区裁员6000人,中国区或承接400个裁员名额。BMS大胆NewCo,成立独立的自勉公司,给予本土自免研发最大的灵活性和自主性,探索差异化竞争。

另外,值得关注的是,“中国区+1"策略正潜移默化影响MNC战略布局。今年2月,安进与默沙东都宣布加大在印度投资,安进在印度海德拉巴的新技术中心投资2亿美元、雇用2000名员工;默沙东将印度员工从1800扩招到2700名,同时,默沙东也在海德拉巴设立一个新的技术中心,并重点关注肿瘤、糖尿病、疫苗和动物健康等领域。而在刚刚发布的财报中,默沙东重申“优化全球制造网络”,将产能转移至劳动力成本更低、政策更友好的新兴市场(如东南亚)。

这些调整也曾一定层面折射出MNC在寻找新的平衡点:既要重视中国区,又要规避单一市场依赖带来的不确定性。

03

寻求“新的”增长点

中国区,2025年,MNC加快了对外BD的步伐,一方面表现了MNC对中国创新研发、全球竞争力管线的认可。据统计,2025上半年,已达成52项出海交易,其中18项总额超10亿美元,披露的总金额超过647亿美元。

另一方面,背后折射出MNC寻找下一款重磅药物的焦虑。

从数量来看,阿斯利康居2025中国区BD交易榜首,总共完成4笔BD交易,积极寻找重磅药物。2025年其有2款重磅药面临专利压力:罕见病药物Soliris和心血管药物倍林达Brilinta。2025上半年,Soliris营收为9.74亿美元,同比下降30%;Brilinta营收5.20亿美元,同比下降22%。

罕见病药物Soliris是阿斯利康在2020年,斥资390亿美元收购了Alexion获得,曾年销超20亿美元,但随着生物类似药Bkemv(安进)和Epysqli(Samsung Bioepis)在2025年上市,受到冲击。Brilinta因为临床试验失利和中国集采降价,全球峰值销售额止步15.9亿美元(2020年)。随着2025核心专利到期,美国仿制药率先上市,本土销售额进一步缩水。

相比之下,赛诺菲完成2笔交易,背后原因有二:一是度普利尤单抗专利到期前的压力(美国专利预计在2029年到期,中国专利预计在2028年到期),二是成熟产品退出所带来的焦虑。值得一提的是,由于竞品进入医保,以及供货挑战,8月4日,赛诺菲宣布新型降脂药波立达(Alirocumab)停止在中国市场的推广,并逐步退出中国市场。当然这背后是赛诺菲开始重新评估资源配置逻辑——是继续在红海市场消耗资源,还是转向更具技术壁垒的领域?

从金额来看,辉瑞与三生制药的交易,以12.5亿美元首付款、最高可达48亿美元的程碑付款,创国产创新药出海之最。不仅如此,辉瑞也创下了2025年双抗领域License-out交易之最。其次就是阿斯利康与石药交易,以53亿美元排名小分子创新药交易第一名。

从交易管线的类型来看,交易资产的重点依旧集中在ADC领域!虽然ADC已经被“炒作”多年,但如今的授权交易依旧是“大手笔”,在ADC领域大药企依旧舍得花重金本!同时,自免与代谢疾病交易数量占比也逐渐攀升,从2023年的18%提升至2025年的32%,GPL-1成为热门赛道:豪森药业的GLP-1双靶点药物,以20.1亿美元的价格牵手再生元,联邦制药的GLP-1三靶点药物,则以20亿美元的价格牵手诺和诺德。

不过,从交易模式而言,礼来、强生两家通过引进模式,联合本土加速新药在中国商业化。而BMS则选择与本土通过NewCo模式,一面投资最具领导优势的领域,另一面持续推动自免疫潜力药物的研发。从这几家可以看出,2025年MNC对成本的管控强度。

总之,不论是哪种方式,都一定程度上展现出MNC对中国创新药的信赖。

产业资讯

摩熵医药 2026-05-07

253

产业资讯

摩熵医药 2026-05-07

253

产业资讯

生物药大时代 2026-05-07

289

产业资讯

生物药大时代 2026-05-07

289

产业资讯

药渡 2026-05-07

263

产业资讯

药渡 2026-05-07

263

热门资讯

热门资讯 微信公众号

微信公众号