产业资讯

产业资讯

医药地理

医药地理  2025-08-08

2025-08-08

2976

2976

在全球医药行业持续变革的背景下,2025年上半年各大制药企业的财务表现不仅反映了各自战略执行的有效性,也揭示了行业发展的整体趋势。本文通过对诺华、诺和诺德、阿斯利康、百济神州及赛诺菲五家代表性企业2025年上半年财报的系统梳理,全面剖析当前全球医药产业的竞争格局。数据显示,创新药已成为药企业绩增长的核心引擎,而国际化能力则成为企业分化的关键因素。与此同时,以ADC、GLP-1类药物为代表的新技术平台和明星赛道正在重塑行业价值分配,中国药企在全球医药创新版图中的角色也日益凸显。透过这些头部企业的财务表现与战略动向,我们可以一窥医药行业未来的发展方向与投资机会。

诺华:核药与创新疗法双轮驱动,中国区稳健增长

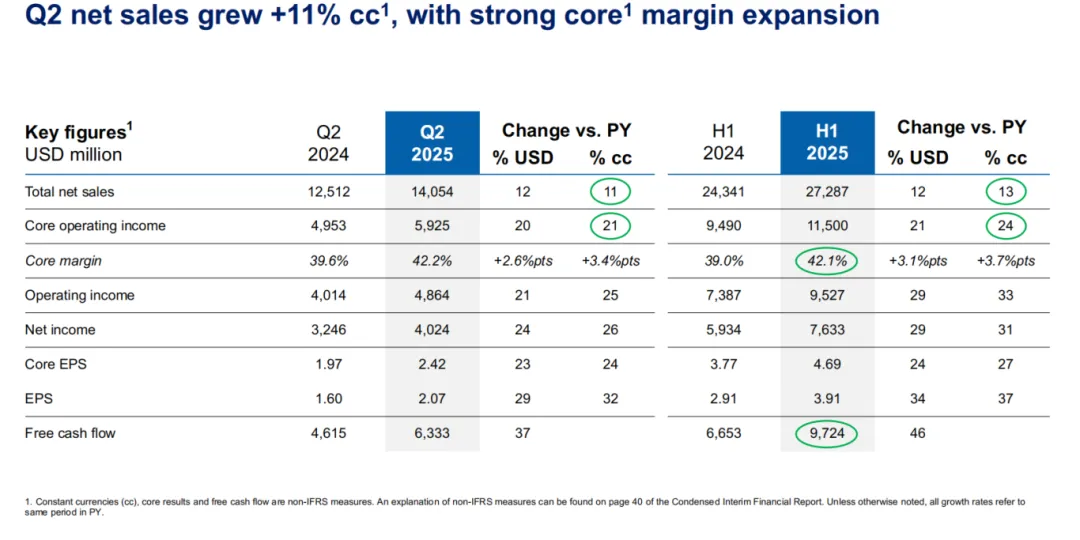

诺华在2025年上半年展现了强劲的业绩表现,公司净销售额达272.87亿美元,同比增长12%,净利润76.33亿美元,同比大增29%。这一增长主要得益于公司在核心治疗领域的深度布局和多个重磅产品的出色表现。

核心治疗领域表现方面,诺华专注于心血管肾脏代谢、免疫学、神经科学和肿瘤学四大板块,上半年分别收入51.73亿美元、49.58亿美元、27.59亿美元和81.99亿美元。其中,肿瘤业务增长最为显著,主要得益于Pluvicto等核药产品的强劲表现。

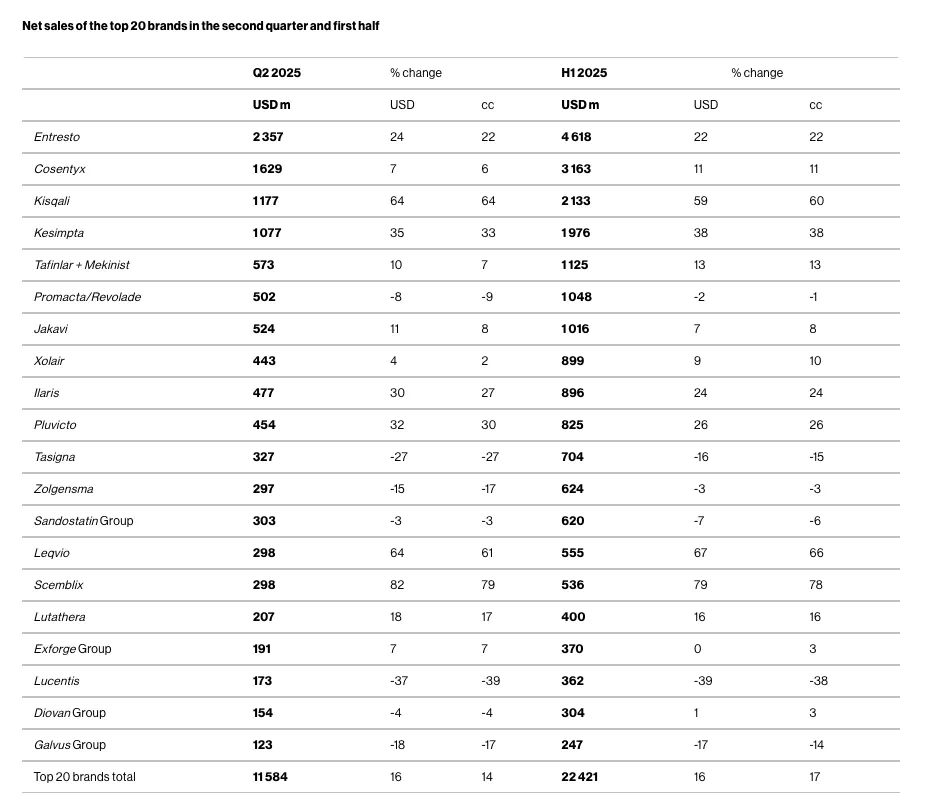

明星产品方面,Entresto(沙库巴曲缬沙坦)仍为诺华贡献了最大营收,上半年销售额达46.18亿美元(+22%),全年有望突破百亿美元大关。Cosentyx(司库奇尤单抗)和Kisqali(瑞波西利)分别以31.63亿美元(+11%)和21.33亿美元(+59%)的销售额位居第二和第三位。

第二季度及上半年排名前20的品牌净销售额

图源:诺华 2025 H1 财报

如今核药业务成为诺华增长的重要引擎,Pluvicto上半年销售额达8.25亿美元(+26%),自2022年上市以来持续高速增长,2024年首次突破10亿美元。另一款核药Lutathera也贡献了4亿美元收入(+16%),两款核药合计收入12.25亿美元。Pluvicto在中国的上市申请已获受理,有望进一步拓展亚洲市场。

在中国市场,诺华上半年收入22亿美元,同比增长8%,表现稳健。下半年,公司伊普可泮和阿思尼布有望在中国斩获新适应症,将进一步巩固其在中国市场的地位。

图源:诺华 2025 H1 财报

诺华在研发创新方面持续加码,特别是在放射配体疗法领域。公司近期与Ratio Therapeutics达成合作协议,开发靶向SSTR2的放射性候选药物,潜在交易金额高达7.45亿美元。这一布局将进一步强化诺华在核药领域的领先优势,为未来增长奠定基础。

诺和诺德:司美格鲁肽主导市场,仍面临增长压力

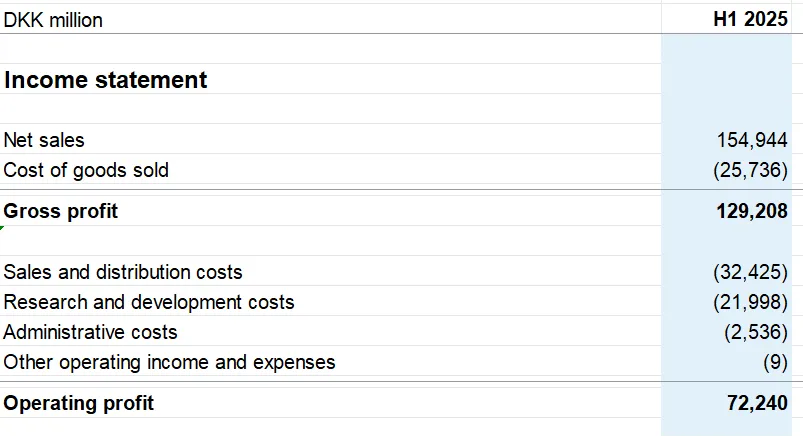

诺和诺德2025年上半年营收达228.54亿美元(1549.44亿丹麦克朗),同比增长18%,继续领跑代谢疾病领域。然而,公司下调了全年增长预期至8-14%,反映出GLP-1市场竞争加剧的挑战。

图源:诺和诺德财报

司美格鲁肽系列产品仍是诺和诺德的绝对主力,上半年销售额合计166.32亿美元,占公司总营收的73%。其中:降糖注射版Ozempic销售额95.17亿美元(+15%),口服版Rybelsus销售额16.74亿美元(+5%),减肥版Wegovy销售额54.41亿美元(+78%)。

在中国市场,诺和诺德上半年收入14.62亿美元(99.10亿丹麦克朗),同比增长6%。Wegovy自2024年11月商业化以来表现亮眼,上半年销售额达1.24亿美元,而Ozempic在中国市场则出现5%的下滑。

市场竞争方面,礼来替尔泊肽(tirzepatide)成为司美格鲁肽最强劲的竞争对手,2025年Q1销售额达61.5亿美元(+160%)。此外,非品牌复合GLP-1药物的兴起也对诺和诺德的定价能力构成挑战。

尽管面临挑战,诺和诺德在代谢疾病领域的领导地位依然稳固。随着Wegovy的MASH适应症可能在2025年下半年获批,以及更高剂量制剂(7.2mg)的推出,公司有望维持其在GLP-1市场的主导地位。

阿斯利康:肿瘤业务引领增长,Enhertu成ADC领域标杆

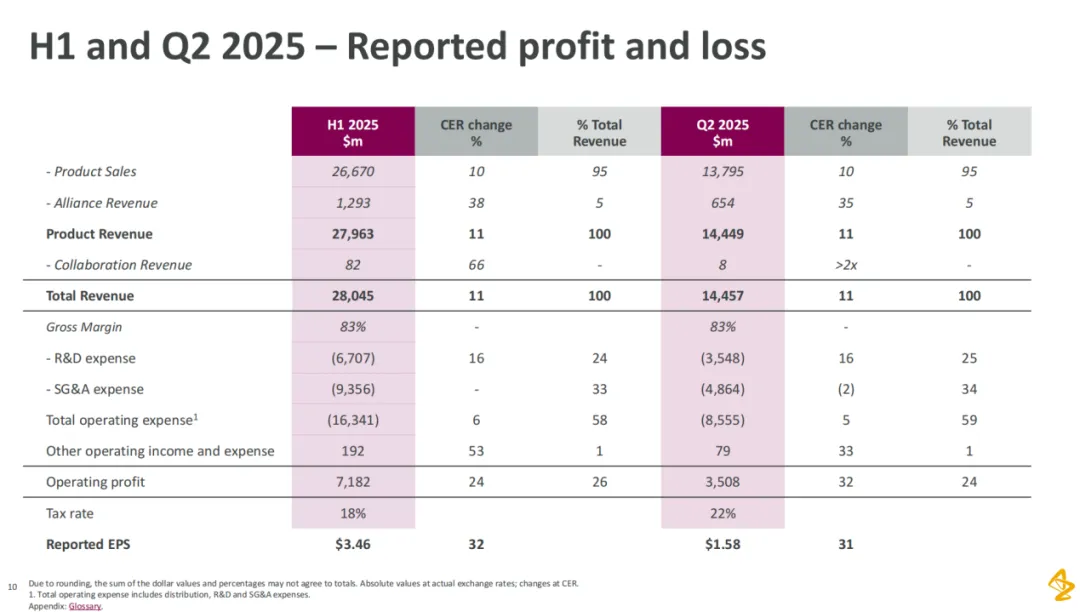

阿斯利康2025年上半年总营收达280.45亿美元,同比增长11%,展现出稳健的增长态势。公司研发投入67.07亿美元,同比增长16%,彰显对创新的持续重视。

图源:阿斯利康财报

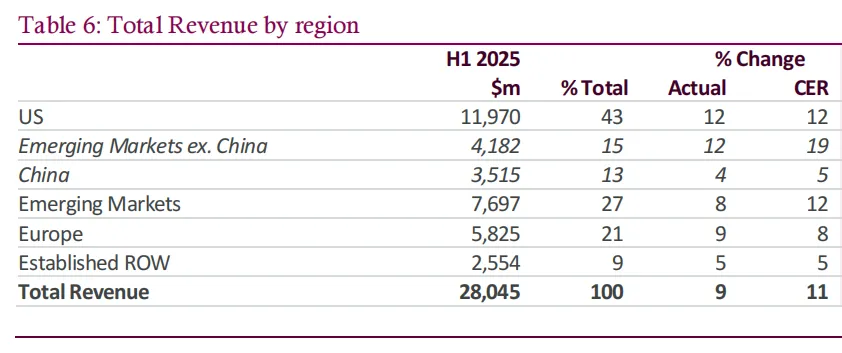

区域表现方面,美国市场收入119.70亿美元(+12%),仍是最大单一市场;欧洲市场收入58.25亿美元(+8%);新兴市场收入76.97亿美元(+12%),其中中国区收入35.15亿美元(+5%)。

图源:阿斯利康财报

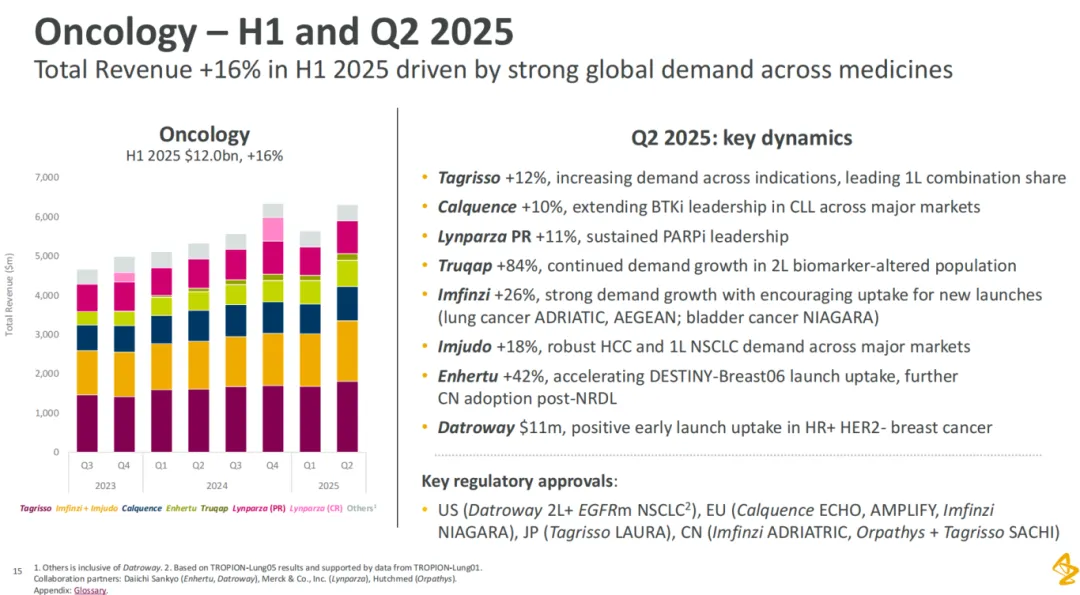

肿瘤业务作为阿斯利康的支柱,上半年贡献119.55亿美元收入(+16%)。主要驱动力包括:Tagrisso(奥希替尼):34.88亿美元(+10%)。Imfinzi(度伐利尤单抗):27.16亿美元(+21%)。Enhertu(德曲妥珠单抗):22.89亿美元(全年有望超40亿)。Enhertu作为阿斯利康与第一三共合作的ADC药物,自2019年上市以来增长迅猛,已成为该领域的标杆产品。另一款TROP2 ADC药物Datroway(德达博妥单抗)也开始贡献收入(0.14亿美元),展现出良好潜力。

图源:阿斯利康财报

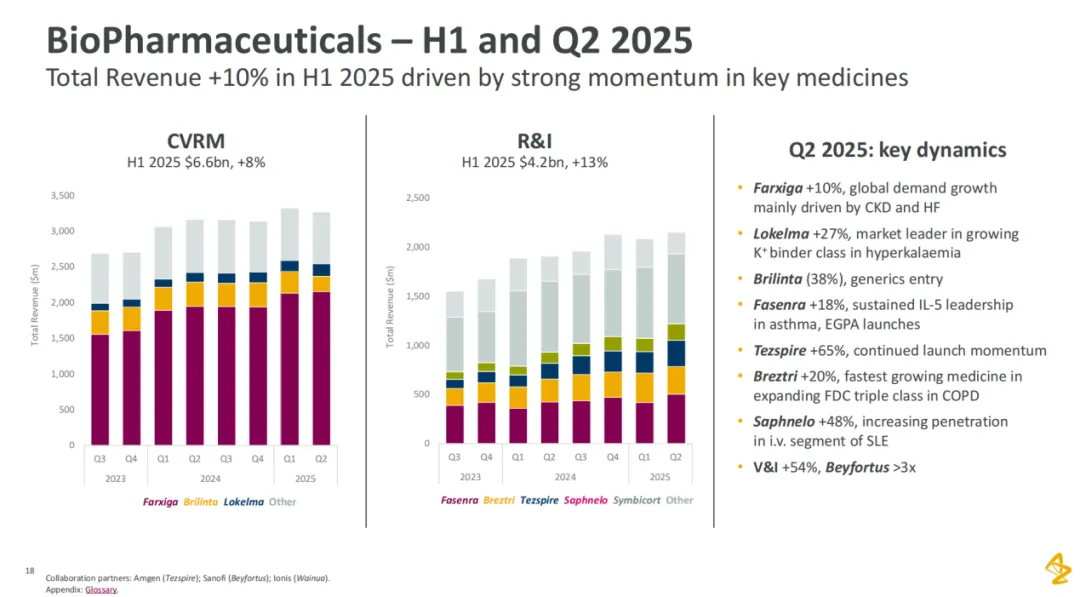

生物制药方面,2025上半年总收入增长10%,这得益于一些关键药品领域的强劲增长。

图源:阿斯利康财报

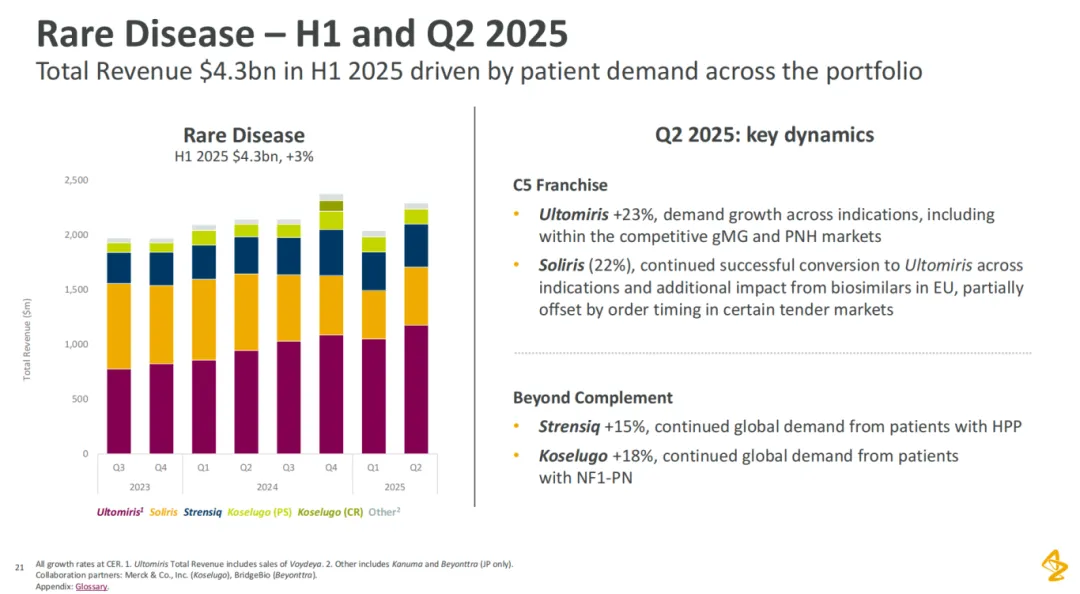

罕见病业务:43.36亿美元(+3%),其中Ultomiris增长23%。

图源:阿斯利康财报

阿斯利康CEO Pascal Soriot表示,公司在过去几周获得了12项关键III期试验积极结果,并承诺投资500亿美元以实现在美发展,目标是到2030年达到800亿美元营收。

图源:阿斯利康财报

赛诺菲:度普利尤单抗持续领跑,疫苗业务稳健增长

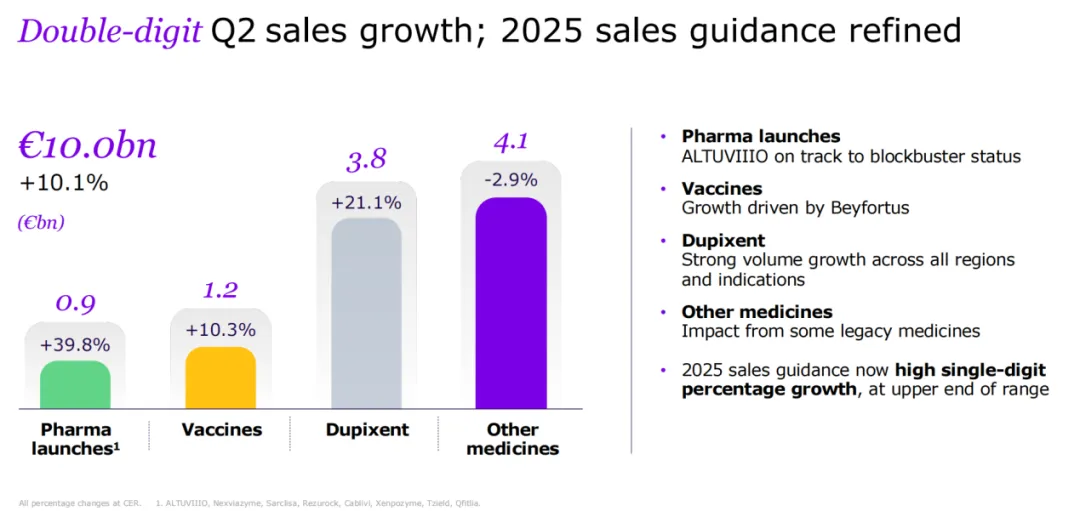

赛诺菲2025年上半年销售额达219亿美元(198.89亿欧元),同比增长9.9%,按固定汇率计算增长10.1%。公司上调全年销售指引至中高个位数,位于预期区间上限。业绩增长主要由创新药物和疫苗业务驱动,其中新上市产品贡献显著,占总销售额的10%。

图源:赛诺菲财报

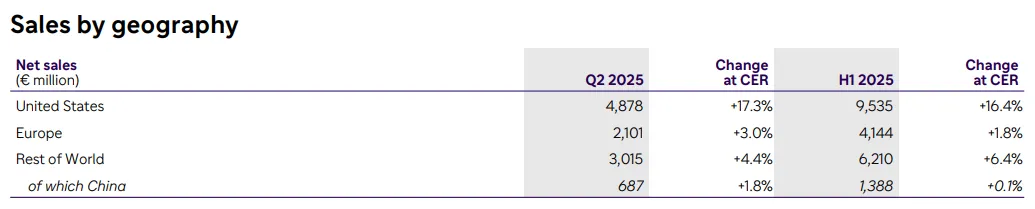

从地区来看,上半年:美国市场收入最多,为 95.35 亿欧元,增长 16.4%;欧洲市场销售额为 41.44 亿欧元,增长 1.8%;中国市场收入为 13.88 亿欧元,增长 0.1%。

图源:赛诺菲财报

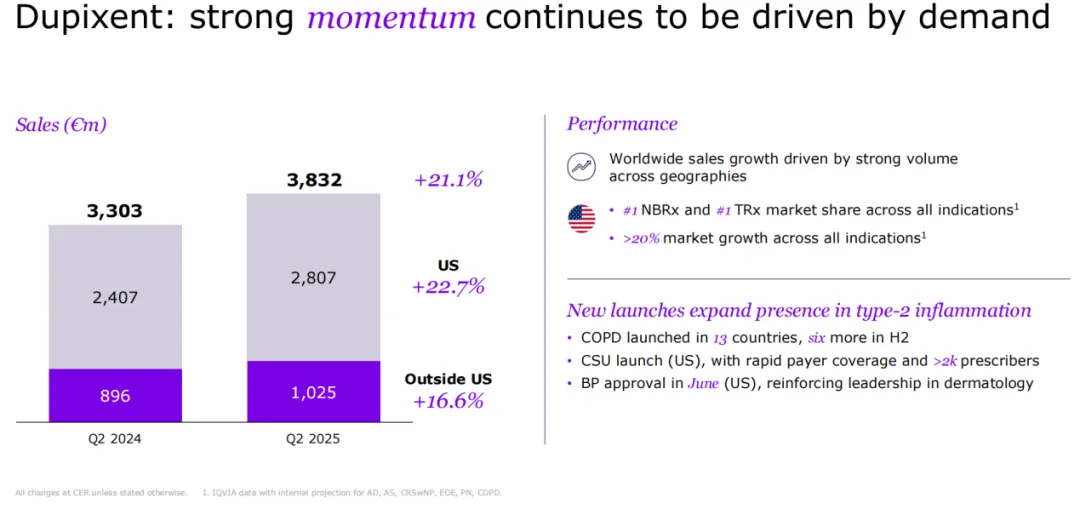

制药业务板块,度普利尤单抗(Dupixent):上半年销售额达73.12亿欧元(约80亿美元),同比增长20.7%,稳居全球自免药物领导地位。Q2单季销售额36.64亿欧元(+21.1%),其中美国市场增长22.7%,非美国市场增长16.6%。该产品在所有适应症领域保持新处方和总处方市场份额,市场增长率超20%。新适应症拓展:慢性阻塞性肺病(COPD)已在13个国家上市,2025下半年将新增6国;慢性自发性荨麻疹(CSU)在美国快速获得医保覆盖,超2000名医生开具处方;大疱性类天疱疮(BP)6月获美国批准,强化皮肤科领导地位。

图源:赛诺菲财报

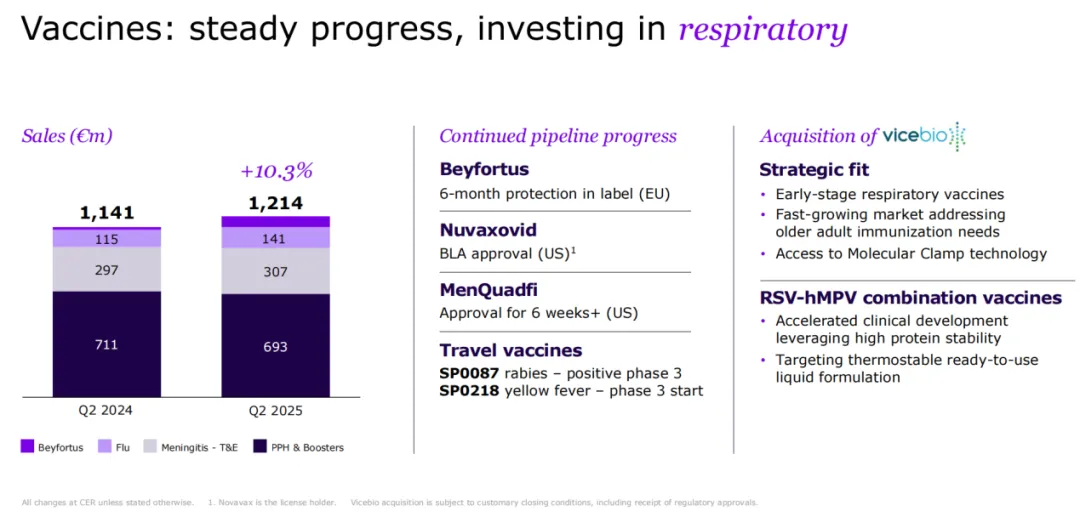

上半年疫苗销售额25.40亿欧元,同比增长10.9%。Q2单季增长10.3%至12.14亿欧元,主要驱动力包括:Beyfortus(呼吸道合胞病毒疫苗):获欧盟批准6个月保护期标签。Nuvaxovid(新冠疫苗):获美国BLA批准。MenQuadfi(脑膜炎疫苗):获批扩展至6周以上婴幼儿。

图源:赛诺菲财报

目前,赛诺菲拥有82个在研项目,包括40个潜在新药和疫苗,预计2025下半年将有多个里程碑进展。

百济神州:泽布替尼全球放量,首次实现全面盈利

百济神州2025年上半年业绩表现亮眼,营业总收入达175.18亿元(约24.1亿美元),同比增长46.0%。更值得关注的是,公司实现营业利润7.99亿元,归母净利润4.5亿元,首次实现全面盈利。

核心产品方面:泽布替尼(BTK抑制剂):全球销售额125.27亿元(+56.2%)。其中,美国市场:89.58亿元(+51.7%),市场份额持续领先。欧洲市场:19.18亿元(+81.4%)。中国市场:11.92亿元(+36.5%)。替雷利珠单抗(PD-1抑制剂):26.43亿元(+20.6%),已在47个市场获批。基于强劲表现,百济神州上调2025年全年收入指引至358-381亿元,预计毛利率达80-90%的中高位区间。

研发管线方面,百济神州未来18个月预计迎来超过20项里程碑进展,包括:BCL2抑制剂索托克拉的全球加速上市申请,BTK CDAC BGB-16673的临床进展,CDK4抑制剂BGB-43395的III期启动。

百济神州已建立起全球化研发平台,在40个国家和地区开展170多项试验,入组患者超25,000例。公司在血液肿瘤和实体瘤领域均有深度布局,展现出强大的创新实力。

展望未来,创新仍将是医药行业的核心驱动力。随着更多突破性疗法的涌现和全球化竞争的加剧,药企需要在研发效率、商业化能力和国际合作等方面持续强化,以在变革中保持竞争优势。

产业资讯

复宏汉霖 2026-05-20

522

产业资讯

复宏汉霖 2026-05-20

522

产业资讯

GBIHealth 2026-05-20

273

产业资讯

GBIHealth 2026-05-20

273

产业资讯

求实药社 2026-05-20

424

产业资讯

求实药社 2026-05-20

424

热门资讯

热门资讯 微信公众号

微信公众号