会员动态

会员动态

丁香园Insight数据库

丁香园Insight数据库  2025-08-19

2025-08-19

2933

2933

今年以来,复宏汉霖股价连创新高。截至 8 月 15 日收盘时,复宏汉霖港股报价 83.6 港元/股,总市值已达到 454.36 亿港元。与年初最低点相比(15.2 港元/股),股价暴涨 450%,同时也刷新了其港股上市以来的最高记录。而在今年 5 月,复宏汉霖还被成功纳入 MSCI 全球小型股指数成分股。

这意味着,一年前曾因港股市场表现不佳等原因险被母公司复星医药私有化退市的复宏汉霖,已全然走出了低迷期,它在全球资本市场的知名度和影响力正在进一步提升。这一局面的扭转也折射出了市场对复宏汉霖差异化研发策略、前瞻性国际化战略以及公司价值和成长潜力的高度认可。

截图来源:百度股市通

生物类似药起家

复宏汉霖成立于 2010 年。彼时国内的创新药研发还在起步阶段,进口药价格又比较昂贵,许多患者负担不起。另一方面,当时许多重磅生物药都面临在未来十年内专利即将到期的境况,而国内生物类似药市场几乎还是一片空白。

看到了这样的机遇,刘世高和姜伟东决定回国创业(俩人现均已离开复宏汉霖),联合复星医药共同成立了复宏汉霖,希望以生物类似药起步,开发出患者可负担得起的高质量生物药。

复宏汉霖的首个产品是汉利康(利妥昔单抗生物类似药),它在 2014 年获批临床,2017 年申报上市,2019 年 2 月获批,是中国首个上市的生物类似药。同年,复宏汉霖也港交所成功上市,成为国内生物类似药第一股。

接下来两年,复宏汉霖进入了集中收获期,汉达远(阿达木单抗生物类似药)、汉曲优(曲妥珠单抗生物类似药)、汉贝泰(贝伐珠单抗生物类似药)陆续获批上市。

虽然复宏汉霖早期的研发重心聚焦生物类似药,但并没放弃创新药研发。2017 年,首个创新药斯鲁利单抗(抗 PD-1 单抗)在美国进入临床,次年在中国获批临床。2022 年,斯鲁利单抗首次在国内获批,目前已获批适应症涵盖鳞状非小细胞肺癌(NSCLC)、广泛期小细胞肺癌(ES-SCLC)、食管鳞状细胞癌和非鳞状非小细胞肺癌,是全球首个获批用于一线治疗小细胞肺癌的抗 PD-1 单抗。

随着产品获批适应症和地区的增加,复宏汉霖也在 2023 年迎来了重要转折,营收达到 53.95 亿元,净利润为 5.46 亿元,首次实现全年盈利。值得一提的是,这也是首家凭借产品上市销售额实现扭亏为盈的港股 18A 生物医药企业。

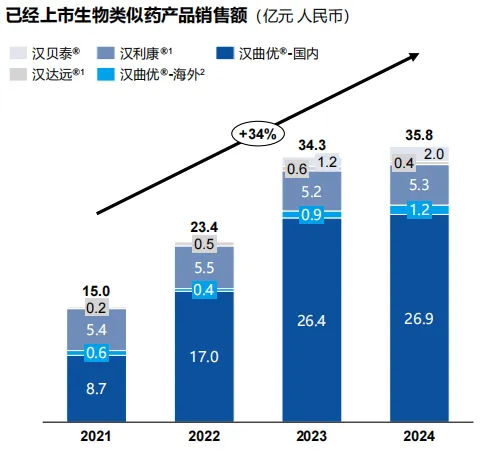

2024 年复宏汉霖连续第 2 年实现盈利,总营收 57.2 亿元,净利润为 8.2 亿元,产品总收入 49.3 亿(YOY+8.3%)。其中,四款生物类似药的总销售额达到 35.8 亿元,占产品总收入的 72.6%,是复宏汉霖的主要现金牛。

截图来源:复宏汉霖 2024 年报 PPT

创新药方面,尽管斯鲁利单抗在 PD-1 赛道属于后来者,但因在 SCLC 适应症上的差异化优势,其已成为了比较畅销的国产 PD-1 单抗之一。上市第 2 年销售额就突破 10 亿元,24 年收入已达到 13.1 亿元(+16.9%),是复宏汉霖收入第 2 高的产品。

此外,复宏汉霖还从甫康药业获得了乳腺癌产品奈拉替尼的中国独家商业化权益,奈拉替尼可以与汉曲优形成协同,进一步降低 HER2 阳性早期乳腺癌患者复发风险。这款产品在 2024 年贡献了 0.45 亿元的收入。

虽然复宏汉霖已实现盈利,但受大环境影响,其在资本市场的表现并不如意,自上市以来股价一路下行,截至去年 6 月累计跌幅已超 50%。复星医药认为港股市场的股价表现并不能充分反应复宏汉霖的核心价值,于是在去年 6 月 25 日宣布拟将复宏汉霖私有化退市。

庆幸的是,今年 1 月,私有化的决定最终并未通过股东大会表决,这才使得复宏汉霖有了今日的翻盘机会。

未来增长引擎

对于复宏汉霖,57 亿元的年营收只是开始,未来的想象空间还非常大。

首先,斯鲁利单抗作为复宏汉霖的首个创新药,其潜力还远未得到充分释放。目前,复宏汉霖还在围绕斯鲁利单抗开展多项国际多中心 Ⅲ 期临床,开发策略主要为联合用药,未来还计划上市的适应症包括胃癌、局限期小细胞肺癌、转移性结直肠癌,尤其是有望成为用于转移性结直肠癌(mCRC)一线治疗的首个获批的 IO 药物。复宏汉霖预计斯鲁利单抗的全球终端市场潜力有望超过 50 亿美元。

此外,复宏汉霖已打造一条包括约 50 个分子的产品管线,类型包括单抗、多抗、ADC、融合蛋白、小分子药物等等。其中有两款产品备受看好:HLX22 和 HLX43。

HLX22 是一款创新型 HER2 单抗。今年 ASCO 上公布的 HLX22 一线治疗 HER2 阳性胃癌的 II 期研究更新结果显示:与现行标准治疗相比,HLX22+汉曲优+化疗组 12 个月无进展生存率为 77.1%(vs 40.8%),24 个月无进展生存率为 54.8%(vs 17.5%), 中位总生存期未达到(vs 16.4 个月),具有改变一线胃癌标准疗法的潜力。

目前,HLX22 一线治疗 HER2 阳性胃癌正在开展国际多中心头对头Ⅲ期临床(HLX22-GC-301),对照组为曲妥珠单抗及 XELOX 联合或不联合默沙东的 K 药。同时,HLX22 也在 HER2 低表达乳腺癌中进行探索。复宏汉霖对该药抱有很大期待,认为其全球终端市场潜力有望超过 100 亿美元。

HLX43 是一款靶向 PD-L1 的新型 ADC,药物抗体比(DAR)约为 8,瞄准的适应症为 PD-1/PD-L1 疗法耐药或无效的恶性肿瘤患者。

复宏汉霖正在探索 HLX43 治疗多种实体瘤的潜力,包括非小细胞肺癌、胸腺鳞癌、肝细胞癌、食管鳞癌、头颈鳞癌、宫颈癌、鼻咽癌、胸腺癌等等。该药已进入 Ⅱ 期阶段,是全球首个进入临床 II 期的 PD-L1 ADC。

HLX43 在治疗晚期/转移实体瘤患者的 I 期研究中已展现出初步潜力。今年 ASCO 上公布的首次人体试验数据显示:所有瘤种患者中,研究者评估的 ORR 为 31.3%;在 21 例 NSCLC 患者中,研究者评估的 ORR 为 38.1%,DCR 为 81.0%,其中脑转移 NSCLC 患者 DCR 达到 100%;整体安全性良好。

生物类似药方面,地舒单抗生物类似药 HLX14、帕妥珠单抗生物类似药 HLX11 均已在美国和欧盟申报上市,将成为复宏汉霖生物类似药管线的后续增长点。

全球化布局

出海是当前中国药企的一个重要战略。但放眼国内药企中,取得像复宏汉霖这样国际化成果的企业,并不多见。

从成立之处,复宏汉霖就定下了产品国际化战略。截至目前,在复宏汉霖已经上市的 6 款产品中,有 4 款产品已在海外获批,上市地区覆盖美国、欧盟、东南亚、拉丁美洲等 50 多个国家和地区。从具体产品来看:

斯鲁利单抗已在中国、英国、德国、印度、印度尼西亚、新加坡等近 40 个国家和地区获批上市;

汉曲优是中国首个自主研发的曲妥珠单抗生物类似药,已在全球 50 多个国家和地区获批上市,成为了首个同时在中欧美获批的「中国籍」单抗生物类似药;

汉利康(利妥昔单抗)已在中国、拉丁美洲的 4 个国家上市;

汉贝泰(贝伐珠单抗)已在中国、拉丁美洲的 2 个国家上市。

复宏汉霖对后继在研项目的开发也基本遵循全球化路线,目前正就 19 个产品在全球范围内开展 30 多项临床试验。其中,HLX14(地舒单抗生物类似药)、HLX11(帕妥珠单抗生物类似药)均已率先在美国和欧盟申报上市。

对于出海产品的商业化,复宏汉霖的策略是选择与不同地区的企业合作,最大化产品的价值。但与很多企业将产品的开发、生产和商业化权益都打包出去的 license-out 模式不同,复宏汉霖的出海理念是希望实现从临床开发、海外注册、GMP 核查到终端销售的全链条闭环,不仅自主完成海外临床试验、注册申报、监管批准,而且还自建符合国际化标准的生产质量体系,并实现销售利润回流。

截图来源:复宏汉霖 2025 年研发日 PPT

截至目前,复宏汉霖已与 Accord、Abbott、Elea、Essex(亿胜生物)、FARMA DE COLOMBIA、Intas、KGbio、Organon 等公司就多项产品签订商业合作协议,对外授权地区包括欧美主流生物药市场和众多新兴市场,覆盖 100 多个国家或地区。

根据复宏汉霖在今年研发日上的介绍,在深耕欧美市场、拓展东南亚新兴市场的同时,其国际化战略 2.0 突破口将聚焦于日本市场。

日本作为全球第三大医药市场,蕴藏着巨大机会。复宏汉霖已成立日本子公司,希望以核心管线 HLX22 和斯鲁利单抗(HLX10)为切入点,进行差异化布局。2025 年 6 月,复宏汉霖已在日本启动了斯鲁利单抗联合化疗一线治疗广泛期小细胞肺癌的桥接试验。

「为什么中国手机能卖到国际上,药就不能卖到国际上?关键还是质量问题。只要我们的质量达到国际标准,进军国际市场指日可待。」这是复宏汉霖创始人在 2017 年接受媒体采访时说的一句话。

今天再看,复宏汉霖已用自己的行动证明了,只要药品质量好,出海全然不是问题。随着国际化 2.0 战略的开启,相信复宏汉霖的产品未来一定可以造福更多的全球患者!

会员动态

UmabsDB 2026-06-24

374

会员动态

UmabsDB 2026-06-24

374

会员动态

中国医药创新促进会 2026-06-22

423

会员动态

中国医药创新促进会 2026-06-22

423

会员动态

医药观澜 2026-06-17

617

会员动态

医药观澜 2026-06-17

617

热门资讯

热门资讯 微信公众号

微信公众号